Lời biên tập: Tại sao chu kỳ này không còn xuất hiện "mùa altcoin"? Tác giả trong bài viết này chỉ ra rằng mô hình thị trường cũ dựa vào đòn bẩy cao và đầu cơ đã chấm dứt hoàn toàn, thay vào đó là một cơ chế mới được dẫn dắt bởi ngưỡng tuân thủ và vốn tổ chức. Trong cục diện mới này, logic đầu tư sẽ chuyển từ việc nắm bắt dòng thanh khoản tràn sang sàng lọc các tài sản giá trị dài hạn có tính hữu dụng thực tế và khả năng thích ứng quy định.

Dưới đây là nội dung gốc:

Hiệu suất kém phổ biến của altcoin kể từ năm 2022 phản ánh sự thay đổi cấu trúc nền tảng, chứ không phải chu kỳ thị trường điển hình.

Cấu trúc thanh khoản từng truyền dẫn vốn rộng rãi đến các điểm khác nhau trên đường cong rủi ro đã sụp đổ và không bao giờ được xây dựng lại.

Thay vào đó là một cục diện thị trường mới, thay đổi cách thức cơ hội được tạo ra và nắm bắt.

Sự sụp đổ của Luna vào năm 2022 đã tháo dỡ cấu trúc thanh khoản từng truyền dẫn vốn xuống phía dưới đường cong rủi ro của tiền điện tử. Thị trường không sụp đổ đột ngột vào ngày 10 tháng 10; nó đã vỡ từ vài năm trước, và mọi thứ xảy ra sau đó chỉ là dư chấn.

Thời kỳ hậu Luna chứng kiến bối cảnh vĩ mô, quy định và cơ bản thuận lợi nhất trong lịch sử tiền điện tử. Tài sản rủi ro truyền thống và vàng tăng vọt, nhưng các tài sản đuôi dài của thị trường crypto thì không. Lý do là mang tính cấu trúc: hệ thống thanh khoản từng thúc đẩy luân chuyển tài sản rộng rãi không còn tồn tại.

Đây không phải là mất đi một động cơ tăng trưởng lành mạnh. Đây là sự sụp đổ của một cấu trúc thị trường vốn không phù hợp với việc tạo ra giá trị lâu dài.

2017-2019:

2020-2022:

Tháng 5 năm 2022 đến nay:

(Chú thích: "OTHERS" = Tổng vốn hóa thị trường crypto ngoại trừ 10 mã thông báo hàng đầu)

Bất chấp bối cảnh vĩ mô thuận lợi nhất, altcoin vẫn trì trệ

Trong những năm sau sự sụp đổ của Luna, đặc biệt là 2024-2025, ngành công nghiệp crypto đã chào đón sự kết hợp mạnh mẽ chưa từng có về môi trường vĩ mô, chính sách quản lý và lợi ích cơ bản. Trong cấu trúc thị trường trước Luna, những lực lượng này thường kích hoạt một cách đáng tin cậy sự luân chuyển sâu theo đường cong rủi ro. Tuy nhiên, điều khiến các nhà đầu tư crypto bối rối là, hai năm qua điều đó đã không xảy ra.

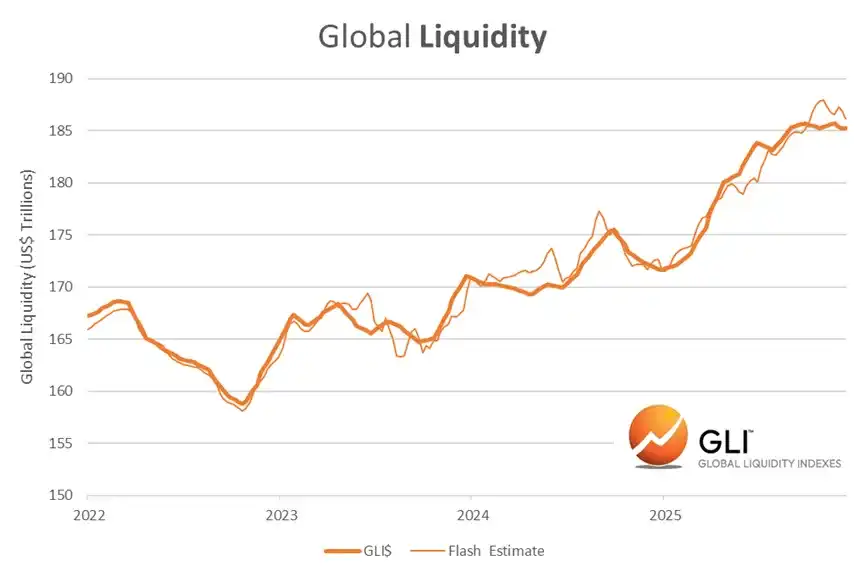

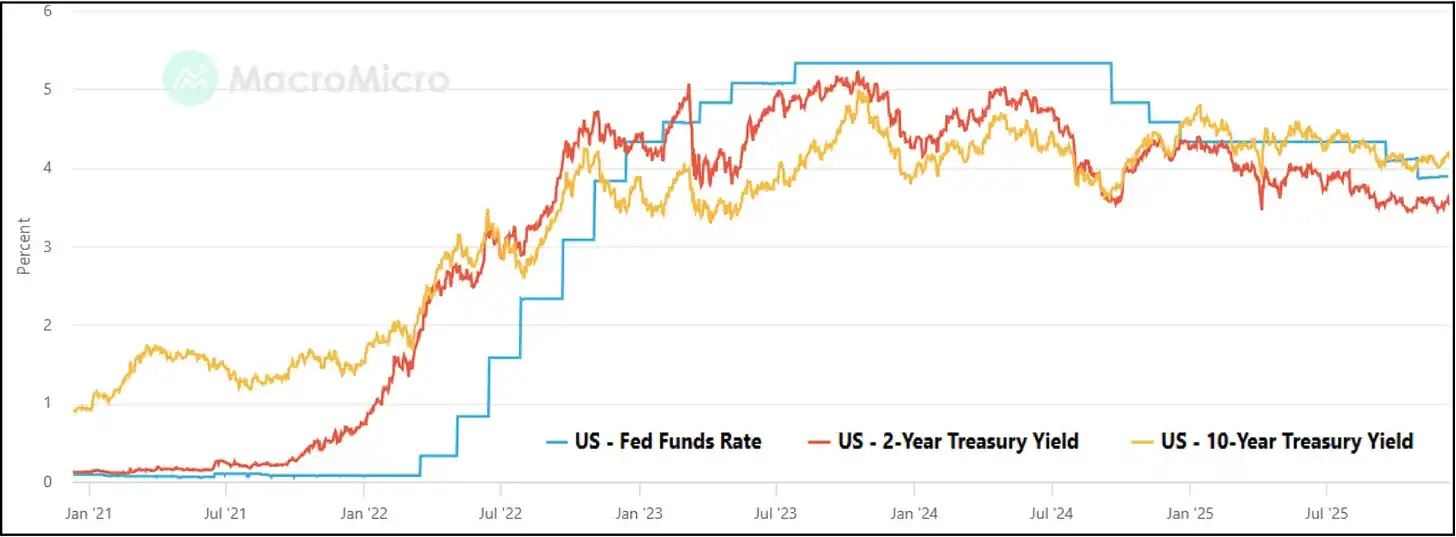

Điều kiện thanh khoản lý tưởng

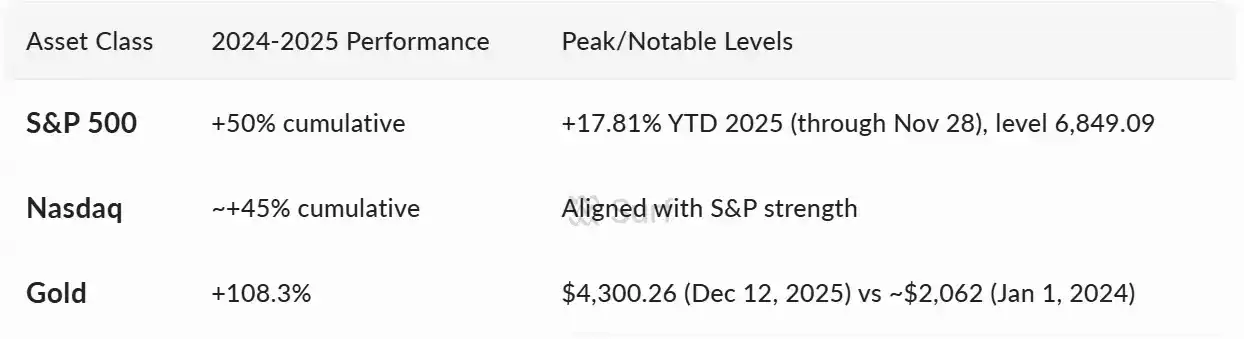

Mở rộng thanh khoản toàn cầu, lãi suất thực giảm, ngân hàng trung ương chuyển sang chế độ ưa thích rủi ro (Risk-on), tài sản rủi ro truyền thống liên tục lập đỉnh cao mới.

Đà quản lý mạnh mẽ

· Quá trình làm rõ quy định vốn từ lâu là rào cản đối với các nhà phân bổ lớn đã tăng tốc:

· Hoa Kỳ đã chào đón chính phủ ủng hộ crypto đầu tiên.

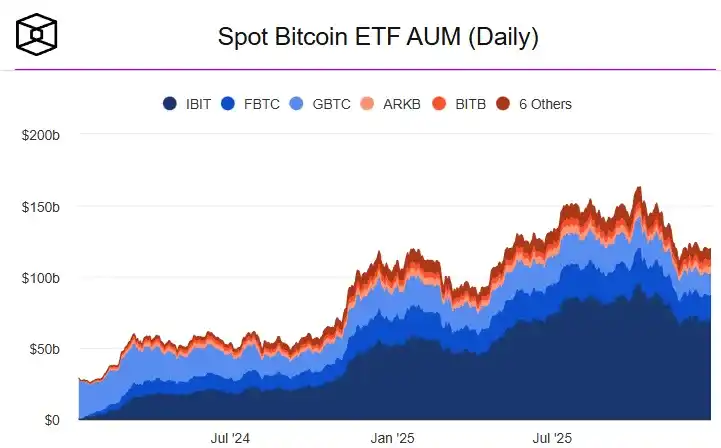

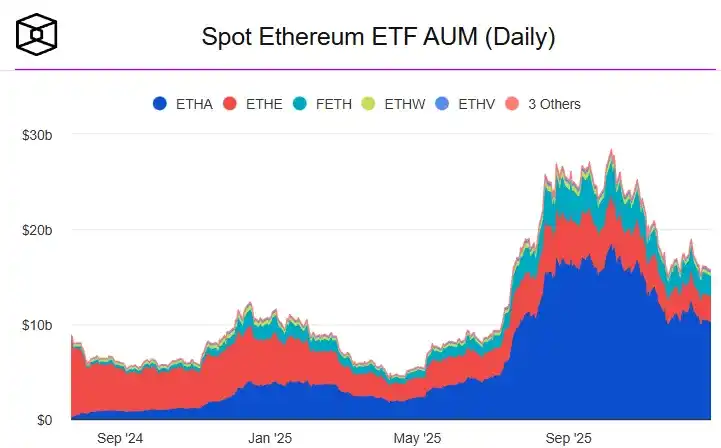

· ETF spot Bitcoin và Ethereum ra mắt.

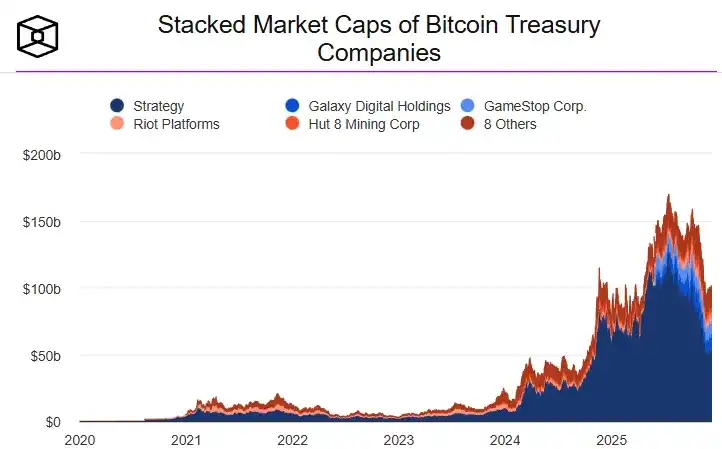

· Khung ETP được chuẩn hóa (có thể nói là mở đường cho cơn sốt DAT được đề cập dưới đây).

· MiCA thiết lập một cách tiếp cận rõ ràng, thống nhất.

· Hoa Kỳ thông qua Đạo luật stablecoin (GENIUS Act).

· Đạo luật Clarity chỉ còn thiếu một phiếu để được thông qua.

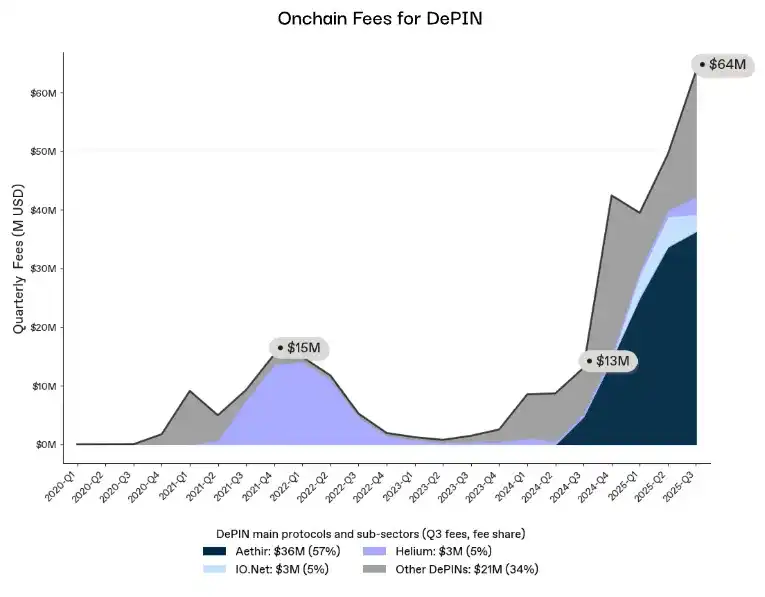

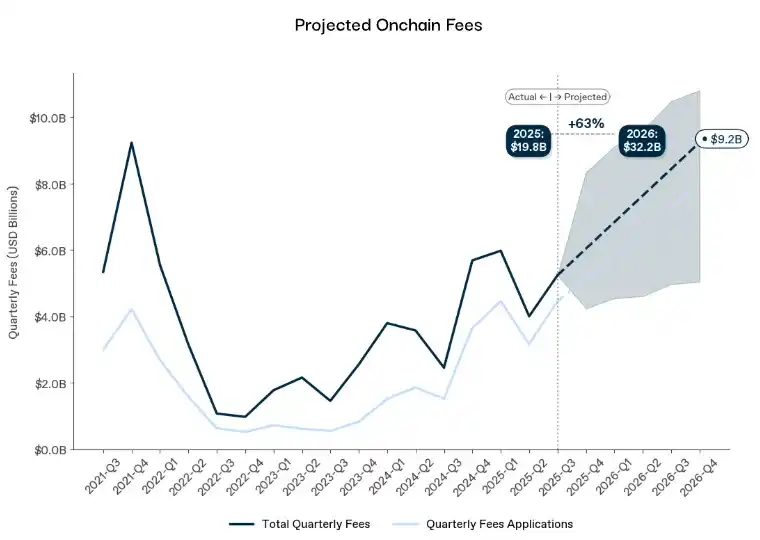

Cơ bản trên chuỗi đạt mức cao kỷ lục

Mức độ hoạt động, nhu cầu và mối tương quan kinh tế đều tăng vọt:

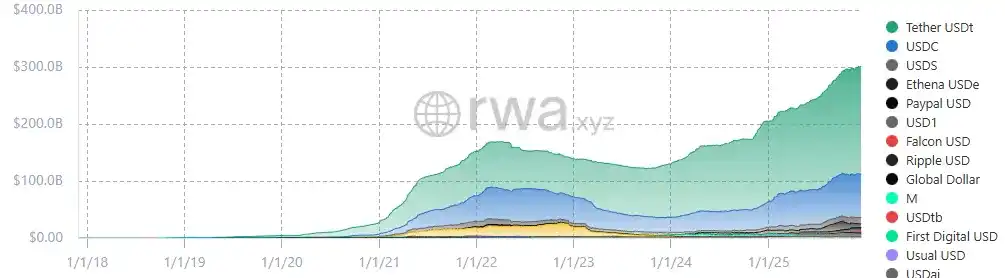

· Quy mô stablecoin vượt 3000 tỷ USD.

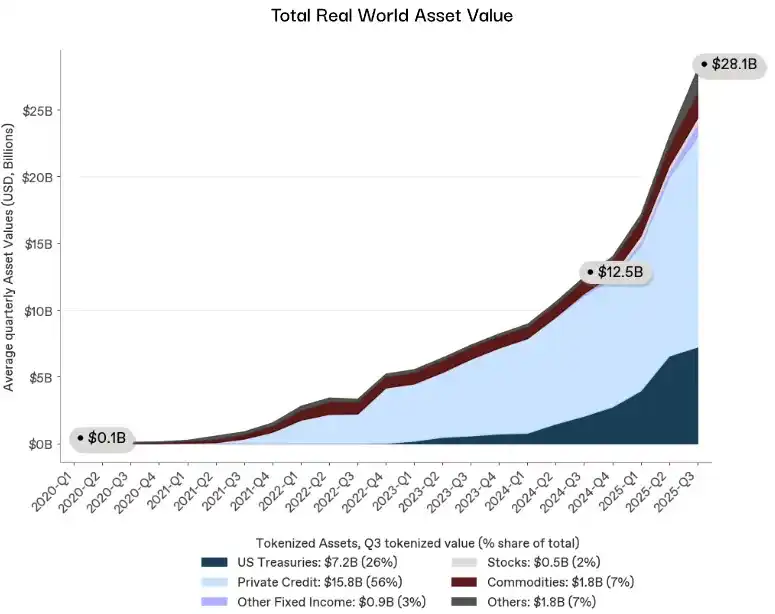

· RWA (Tài sản thế giới thực) vượt 28 tỷ USD.

· Doanh thu DePIN phục hồi.

· Phí trên chuỗi tiến tới mức cao mới.

Rõ ràng đây là vấn đề cấu trúc

Đây không phải là sự thất bại của nhu cầu, tường thuật, quy định hay điều kiện vĩ mô. Đây là hậu quả của một hệ thống truyền dẫn thanh khoản đã vỡ. Cấu trúc thị trường thống trị giai đoạn 2017-2021 không còn tồn tại, và không có bất kỳ lực lượng vĩ mô, quy định hay cơ bản nào có thể hồi sinh nó.

Điều này không có nghĩa là thiếu cơ hội, mà là sự thay đổi trong cách thức cơ hội được tạo ra và nắm bắt; theo thời gian, sự thay đổi này sẽ được chứng minh là có lợi một cách quyết định.

Thị trường trước đây thực sự tạo ra những đợt "bơm" (pump) danh nghĩa lớn hơn, nhưng về cấu trúc nó không vững chắc. Nó khen thưởng tính phản xạ (Reflexivity) hơn là cơ bản, khen thưởng đòn bẩy hơn là tính hữu dụng, làm trầm trọng thêm các hành vi thao túng, lợi thế nội gián và bóc lột, những điều không tương thích với vốn tổ chức hoặc việc áp dụng chủ đạo.

Rốt cuộc điều gì đã xảy ra?

Thanh khoản thị trường bao gồm ba tầng: nhà cung cấp vốn, kênh phân phối và bộ khuếch đại đòn bẩy. Sự sụp đổ của Luna đã gây ra cú sốc tàn phá đối với cả ba.

Động cơ thanh khoản tắt ngúm

Từ năm 2017 đến 2021, mùa altcoin được thúc đẩy bởi một nhóm các nhà cung cấp bảng cân đối kế toán tập trung, những người sẵn sàng triển khai vốn vào hàng nghìn tài sản không thanh khoản:

· Các nhà tạo lập thị trường hoạt động xuyên sàn.

· Các tổ chức cho vay ngoài khơi cung cấp tín dụng không thế chấp.

· Các sàn giao dịch trợ giá cho thị trường đuôi dài.

· Các công ty giao dịch tự doanh tích trữ rủi ro.

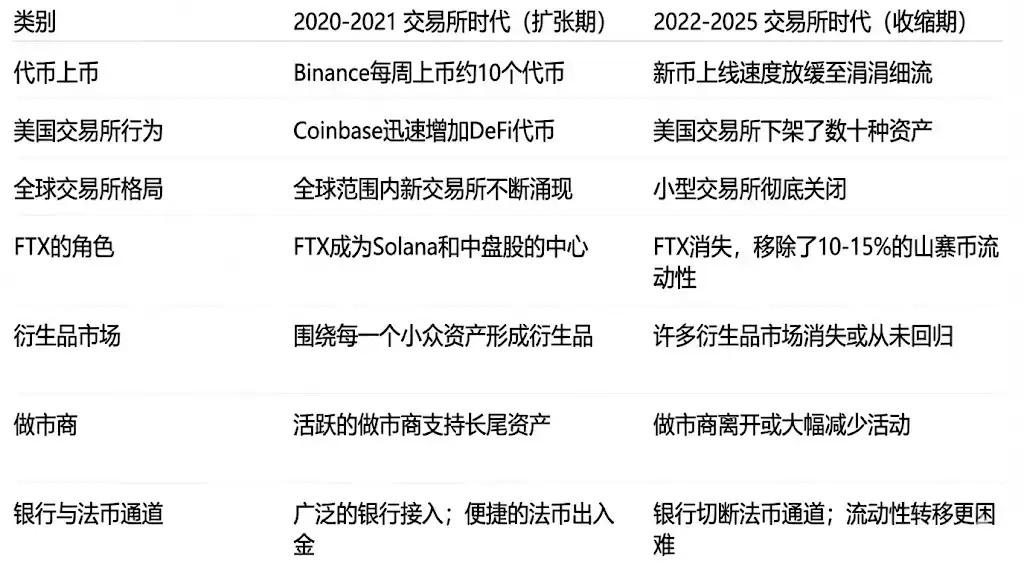

Rồi Luna sụp đổ. Three Arrows Capital (3AC) phá sản. Alameda lộ rủi ro. Genesis, BlockFi, Celsius và Voyager lần lượt sụp đổ. Các nhà tạo lập thị trường ngoài khơi rút lui toàn diện. Các nhà cung cấp vốn biến mất, và không có bên mới tham gia nào có quy mô bảng cân đối kế toán, khả năng chịu rủi ro hoặc sự sẵn sàng can thiệp vào thị trường đuôi dài tương đương xuất hiện.

Đường ống phân phối đứt gãy

Quan trọng hơn cả bản thân vốn là cơ chế phân phối vốn. Trước năm 2022, thanh khoản tự nhiên chảy xuống dưới đường cong rủi ro vì một số ít các trung gian liên tục vận chuyển nó:

· Alameda làm mịn giá giữa các điểm giao dịch.

· Các nhà tạo lập thị trường ngoài khơi chào giá cho hàng nghìn cặp giao dịch.

· FTX cung cấp khả năng thực thi hiệu quả vốn cao.

· Các hạn mức tín dụng nội bộ chuyển thanh khoản giữa các tài sản.

Khi cuộc khủng hoảng của Luna lan sang 3AC và FTX, lớp định tuyến này biến mất. Vốn vẫn có thể vào không gian crypto, nhưng đường ống từng vận chuyển nó đến thị trường đuôi dài đã bị cắt đứt.

Bộ khuếch đại thanh khoản hỏng hóc

Cuối cùng, thanh khoản không chỉ được cung cấp và dẫn dòng, nó còn được khuếch đại. Một dòng thanh khoản nhỏ có thể tạo đòn bẩy thị trường vì tài sản thế chấp được sử dụng lặp lại một cách mạnh mẽ:

· Các token đuôi dài được dùng làm tài sản thế chấp.

· BTC và ETH được đòn bẩy vào các rổ altcoin.

· Các vòng lặp lợi nhuận đệ quy trên chuỗi.

· Tái thế chấp đa nền tảng.

Sau Luna, hệ thống này nhanh chóng tan rã, và các cơ quan quản lý đã đóng băng phần còn lại:

· Các hành động thi hành của SEC hạn chế mức độ phơi nhiễm rủi ro của các tổ chức.

· SAB-121 chặn các ngân hàng khỏi hoạt động lưu ký.

· MiCA áp dụng các quy tắc thế chấp nghiêm ngặt.

· Các bộ phận tuân thủ của tổ chức giới hạn hoạt động vào BTC và ETH.

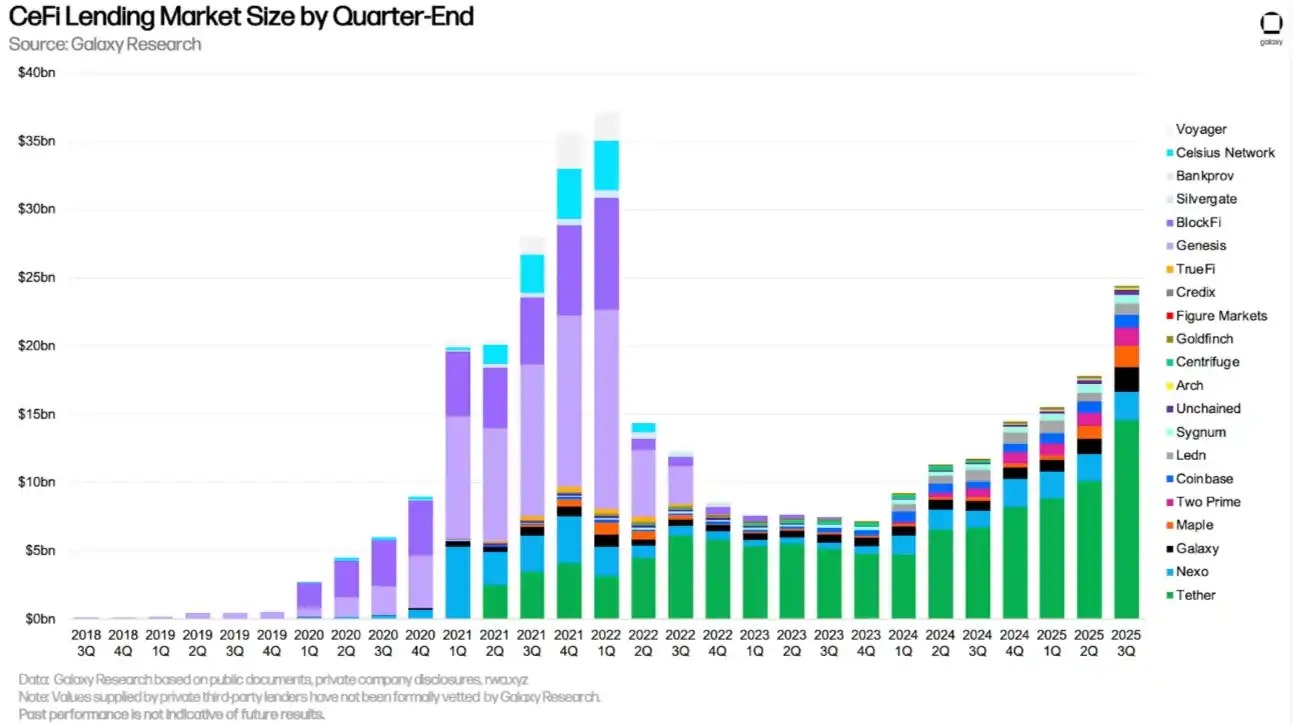

Mặc dù khối lượng cho vay CeFi (Tài chính tập trung) hàng đầu đã phục hồi, nhưng thị trường cơ sở thì không. Các tổ chức cho vay định nghĩa chế độ thế hệ trước đã biến mất, thay vào đó là một hệ thống ngày càng ngại rủi ro và gần như hoàn toàn tập trung vào các tài sản hàng đầu. Những gì xuất hiện trở lại là việc cho vay không có cơ chế truyền dẫn tín dụng đuôi dài.

Hệ thống này chỉ có thể vận hành khi tốc độ tăng trưởng đòn bẩy nhanh hơn tốc độ phơi nhiễm rủi ro; động lực này đã định đoạt sự thất bại cuối cùng.

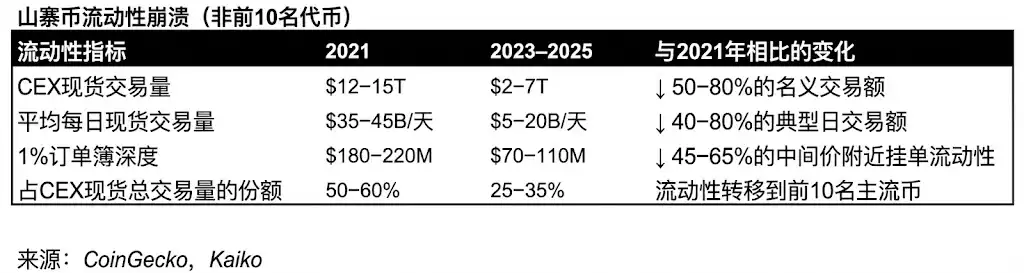

Suy thoái thanh khoản altcoin mang tính cấu trúc

Một khi động cơ tắt ngúm, đường ống vỡ vụn, bộ khuếch đại thế chấp đóng cửa, thị trường đã bước vào một trạng thái chưa từng có: suy thoái thanh khoản cấu trúc kéo dài nhiều năm. Theo sau đó là một thị trường hoàn toàn khác biệt.

Độ sâu thị trường sụp đổ

Trong lịch sử, độ sâu luôn phục hồi vì cùng những người chơi đó sẽ xây dựng lại nó. Nhưng không có họ, độ sâu của altcoin không bao giờ có thể trở lại như xưa.

· Độ sâu tài sản đuôi dài giảm 50-70%.

· Chênh lệch giá mở rộng.

· Nhiều sổ lệnh thực tế đã bị bỏ hoang.

· Cơ chế làm mịn giá xuyên sàn biến mất.

Nhu cầu dịch chuyển lên đầu

Thanh khoản di chuyển lên thượng nguồn và không bao giờ chảy ngược trở lại.

· Các bộ phận tuân thủ tổ chức cấm phơi nhiễm đuôi dài, bám trụ vào các tài sản chủ đạo như BTC và ETH.

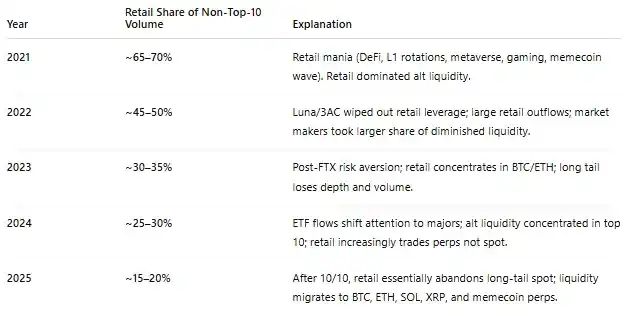

· Nhà đầu tư cá nhân rời đi.

· ETF và DAT chỉ tập trung vào các token xanh (blue-chip) có tính thanh khoản hiện có dồi dào.

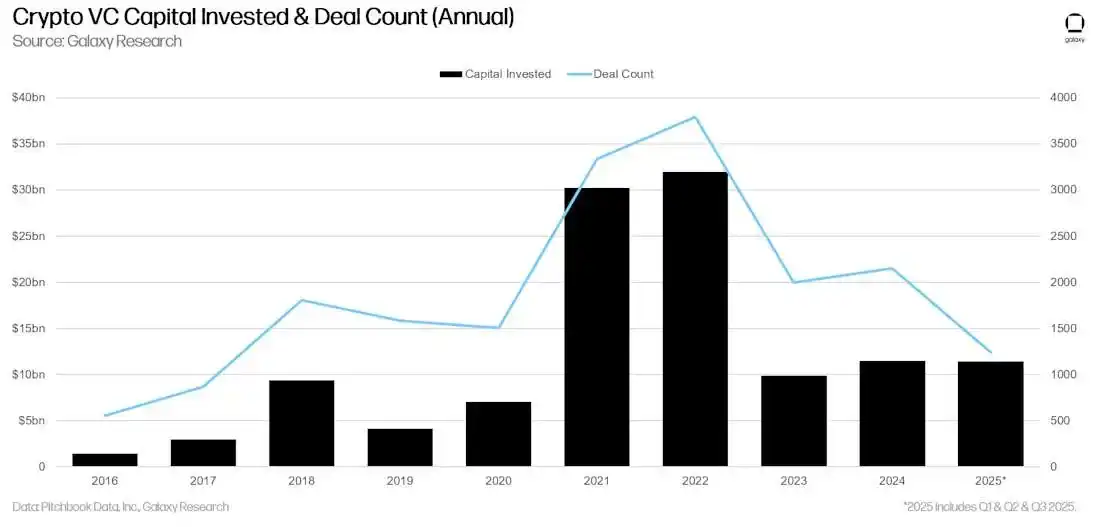

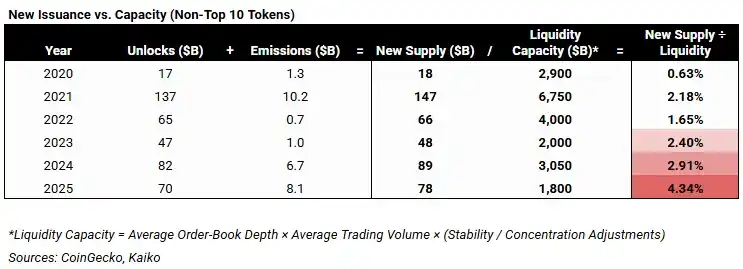

Việc phát hành token điên rồ va phải thị trường không có người mua

Đỉnh điểm hoạt động VC năm 2021/2022 đã tạo ra một làn sóng cung ứng tương lai khổng lồ.

Khi các dự án này phát hành token vào năm 2024-2025, chúng đã va phải một thị trường thiếu tất cả các cơ chế hấp thụ. Hệ thống bị tổn thương không thể chịu được áp lực bán liên tục.

(Khi chu kỳ phát hành từ VC 2021-2022 được giải tỏa, việc mở khóa token dự kiến sẽ bình thường hóa vào năm 2026, điều này sẽ làm giảm bớt một lực cản cấu trúc chính đối với thanh khoản đuôi dài)

Các điều kiện từng thúc đẩy mùa altcoin đã bị tháo dỡ một có hệ thống. Vậy thì, chúng ta đang ở đâu ngày hôm nay?

Đầu tư vào cục diện mới

Giai đoạn hậu 2022 là đau đớn đối với altcoin, nhưng nó đại diện cho một sự đoạn tuyệt quyết định với một cấu trúc thị trường vốn không phù hợp để mở rộng quy mô. Đi theo sau không phải là sự rút lui bình thường của thị trường, mà là một chế độ được định nghĩa bởi sự thiếu vắng thanh khoản được thúc đẩy bởi tính phản xạ và đòn bẩy. Sự thiếu vắng này đến nay vẫn định nghĩa thị trường.

Trong cấu trúc hiện tại, ngay cả những tài sản có cơ bản mạnh cũng giao dịch trong điều kiện thiếu thanh khoản kéo dài. Biến động giá chủ yếu được dẫn dắt bởi sổ lệnh mỏng, tín dụng hạn chế và định tuyến bị phá vỡ, chứ không phải bởi hiệu suất cơ bản. Nhiều tài sản sẽ trì trệ lâu dài. Một số sẽ không thể tồn tại. Đây là cái giá không thể tránh khỏi của việc vận hành mà không có thanh khoản nhân tạo hoặc khuếch đại bảng cân đối kế toán.

Tình trạng này sẽ không thay đổi một cách thực chất cho đến khi quy định thay đổi.

Việc thông qua sắp tới của Đạo luật Clarity là điểm nthen chốt cho cấu trúc thị trường altcoin. Nó mở khóa quyền truy cập vào các hồ vốn khổng lồ: các công ty quản lý tài sản, ngân hàng và nền tảng giàu có được quản lý hàng chục nghìn tỷ đô la, mà nếu không có phân loại pháp lý rõ ràng, quy tắc lưu ký và sự chắc chắn về tuân thủ, sự ủy quyền của họ sẽ cấm họ nắm giữ mức độ phơi nhiễm rủi ro.

Trước khi nguồn vốn này có thể tham gia, thị trường altcoin sẽ vẫn bị mắc kẹt trong chế độ thanh khoản kém. Một khi có thể tham gia, cấu trúc thị trường sẽ thay đổi hoàn toàn.

Các tổ chức tài chính lớn đã và đang định vị cho sự chuyển đổi này:

· BlackRock đang xây dựng bộ phận nghiên cứu tài sản số chuyên biệt, bao phủ các token giống như cách họ làm với cổ phiếu.

· Morgan Stanley cũng vậy.

· Bloomberg cũng thế.

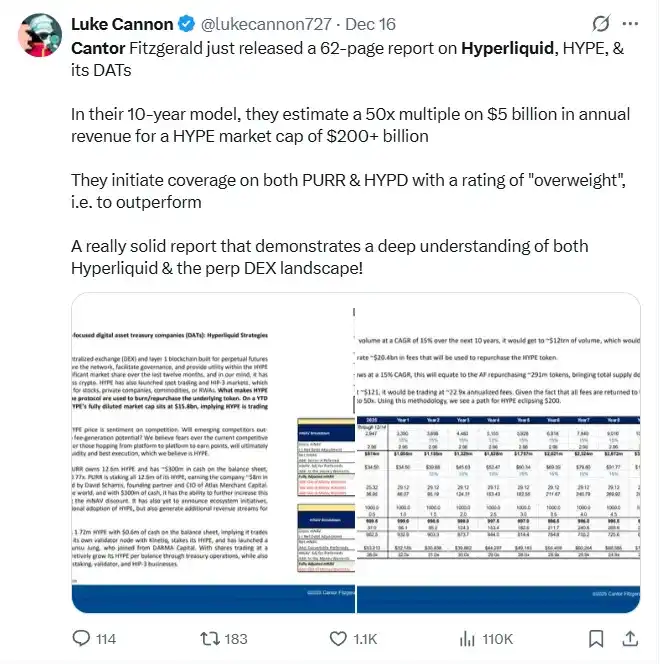

· Cantor Fitzgerald đã bắt đầu xuất bản các báo cáo nghiên cứu theo phong cách cổ phiếu cho các token riêng lẻ.

Việc xây dựng thể chế này đánh dấu sự bắt đầu của một chế độ thị trường hoàn toàn mới. Nguồn vốn được mở khóa bởi sự minh bạch quản lý sẽ không chảy vào thông qua đòn bẩy ngoài khơi, luân chuyển phản xạ hoặc động lượng của nhà đầu tư cá nhân. Nó sẽ chảy vào một cách chậm rãi, có chọn lọc thông qua các kênh thể chế quen thuộc. Quyết định phân bổ sẽ được thúc đẩy bởi tính đủ điều kiện, khả năng tồn tại lâu dài và tiềm năng quy mô - chứ không phải tốc độ tường thuật hay khuếch đại đòn bẩy.

Hàm ý rất rõ ràng: kịch bản altcoin cũ đã lỗi thời. Cơ hội sẽ không còn đến từ những làn sóng thanh khoản có tính thể chế. Nó sẽ đến từ những tài sản cụ thể có thể vượt qua tình trạng thanh khoản kém dài hạn thông qua cơ bản và có thể chứng minh tính hợp lý cho việc phân bổ thể chế một khi nguồn vốn tuân thủ được cho phép tham gia.

Trước đây, các tiêu chí sàng lọc này là tùy chọn. Trong chế độ mới, chúng là bắt buộc.

· Nhu cầu lâu dài: Tài sản đó có nắm bắt được nhu cầu thường xuyên, không tùy ý hay không, hay nó chỉ hoạt động khi có sự khuyến khích, tường thuật hoặc đầu cơ?

· Đủ điều kiện thể chế: Vốn được quản lý có thể sở hữu, giao dịch và bảo lãnh tài sản đó mà không có rủi ro pháp lý hoặc lưu ký hay không? Bất kể lợi thế kỹ thuật là gì, các tài sản nằm ngoài phạm vi ủy quyền của thể chế sẽ vẫn bị giới hạn thanh khoản.

· Mô hình kinh tế nghiêm ngặt: Nguồn cung, phát thải và mở khóa phải có thể dự đoán và bị hạn chế. Việc nắm bắt giá trị phải rõ ràng. Lạm phát phản xạ không còn được dung thứ.

· Tính hữu dụng đã được chứng minh: Sản phẩm được sử dụng vì nó cung cấp chức năng có giá trị và khác biệt, hay vì nó tồn tại nhờ trợ giá trong khi chờ đợi mối tương quan?

Ngoài stablecoin và tài sản được token hóa (những thứ tiếp tục chiếm trọng tâm chú ý), các hệ thống dựa trên blockchain cũng đang được tích hợp vào chăm sóc sức khỏe, tiếp thị kỹ thuật số và AI cấp người tiêu dùng, hoạt động một cách thầm lặng bên dưới bề mặt.

Những ứng dụng này hiếm khi được thể hiện trên giá token, và phần lớn vẫn bị bỏ qua, không chỉ bởi xã hội chủ đạo, mà thậm chí bởi nhiều người hành nghề Web3. Chúng được thiết kế không để gây chú ý hoặc lan truyền; sức hấp dẫn của chúng là tinh tế, được nhúng và dễ bị bỏ lỡ.

Tuy nhiên, sự chuyển đổi từ đầu cơ sang thực tế đã bắt đầu: cơ sở hạ tầng đã hoạt động, các ứng dụng là có thật, sự khác biệt mới lạ đã được xác thực. Khi những người tham gia thị trường ngày càng chuyển hướng sang các nhà phân bổ thể chế và vốn được quản lý, khoảng cách giữa việc áp dụng thầm lặng và định giá sẽ ngày càng khó bị bỏ qua.

Cuối cùng, khoảng cách này sẽ khép lại.

Nhìn lại, chúng ta đã làm được

Tôi lần đầu tiên rơi vào hố rabbit crypto vào năm 2014, khi đó tôi đã nhận ra rõ ràng rằng blockchain không chỉ là tiền kỹ thuật số, nó là công nghệ mang tính đột phá cho mạng lưới dữ liệu.

Mười năm sau, những ý tưởng từng cảm thấy trừu tượng đang vận hành trong thế giới thực.

Phần mềm cuối cùng có thể vừa an toàn vừa hữu ích: dữ liệu của bạn do bạn kiểm soát, được giữ riêng tư và được bảo vệ, đồng thời vẫn có thể được sử dụng để cung cấp trải nghiệm thực sự tốt hơn.

Điều này không còn là thử nghiệm nữa. Nó đang trở thành một phần của cơ sở hạ tầng hàng ngày.

Chúng ta đã thành công: không phải là đạt được "siêu chu kỳ crypto", mà là đạt được mục tiêu thực sự.

Bây giờ là đến giai đoạn thực thi.