Tác giả: Cốc Vũ, ChainCatcher

Chỉ mới vài ngày vào năm 2026, sự kiện chào bán công chúng tồi tệ nhất của các dự án nổi tiếng trong ngành công nghiệp tiền mã hóa có lẽ đã xuất hiện: Sau gần 30 giờ khởi động chào bán công chúng token Infinex, số tiền đăng ký chỉ đạt 460.000 USD, chưa bằng 10% dự kiến.

Cần biết rằng, ban dự án Infinex đã tính đến tình hình thị trường ảm đạm, đã nhượng bộ đáng kể về định giá, mục tiêu gây quỹ và điều khoản thiết kế, giảm mạnh định giá đợt chào bán công chúng này từ 300 triệu USD công bố vào tháng 11 năm ngoái xuống còn 100 triệu USD, số tiền dự kiến gây quỹ giảm từ 15 triệu USD xuống 5 triệu USD.

Ngay cả với sự điều chỉnh mạnh mẽ như vậy, đợt chào bán công chúng của Infinex vẫn bị thị trường đối xử lạnh nhạt, điều này khiến nhiều nhà quan sát thị trường bất ngờ. Xét cho cùng, Infinex với tư cách là dự án ngôi sao trước đó đã huy động được hơn 60 triệu USD, đội ngũ sáng lập và nhà đầu tư cũng có nền tảng rất hào nhoáng. Tình cảnh của Infinex chính là bức tranh chân thực về tình trạng trầm lắng của thị trường tiền mã hóa hiện tại.

Infinex là dự án gì?

Là dự án do Kain Warwick, người sáng lập Synthetix, một DeFi OG, thành lập, Infinex tách ra từ Synthetix vào năm 2023, ban đầu định vị là một giao thức hợp đồng vĩnh viễn phi tập trung, dần dần phát triển thành một ứng dụng tổng hợp tiền mã hóa, cho phép người dùng chuyển đổi liền mạch giữa các giao thức DeFi và chuỗi khác nhau trong một giao diện thống nhất, trọng tâm hiện tại là hợp đồng vĩnh viễn dựa trên Hyperliquid, kết nối cầu nối chuỗi chéo và giao dịch, quản lý tài sản đa chuỗi, kiếm lợi nhuận và các chức năng khác.

Một đặc điểm chính khác là sử dụng kiến trúc bảo mật mới lấy tài khoản thông minh trên chuỗi và khóa làm trung tâm, điều này thay thế cho chế độ ghi nhớ truyền thống và mô hình email, giúp đăng nhập thuận tiện và nhanh chóng hơn, đồng thời còn hỗ trợ sử dụng công nghệ sinh trắc học (chạm hoặc nhận diện khuôn mặt ID) để ký giao dịch trên chuỗi.

Tổng hợp lại, Infinex hướng đến trải nghiệm người dùng, nhấn mạnh giảm thiểu rào cản người dùng, tích hợp thanh khoản đa chuỗi, và cố gắng giải quyết ở cấp độ sản phẩm vấn đề phức tạp sử dụng và phân tán tài sản lâu dài của DeFi.

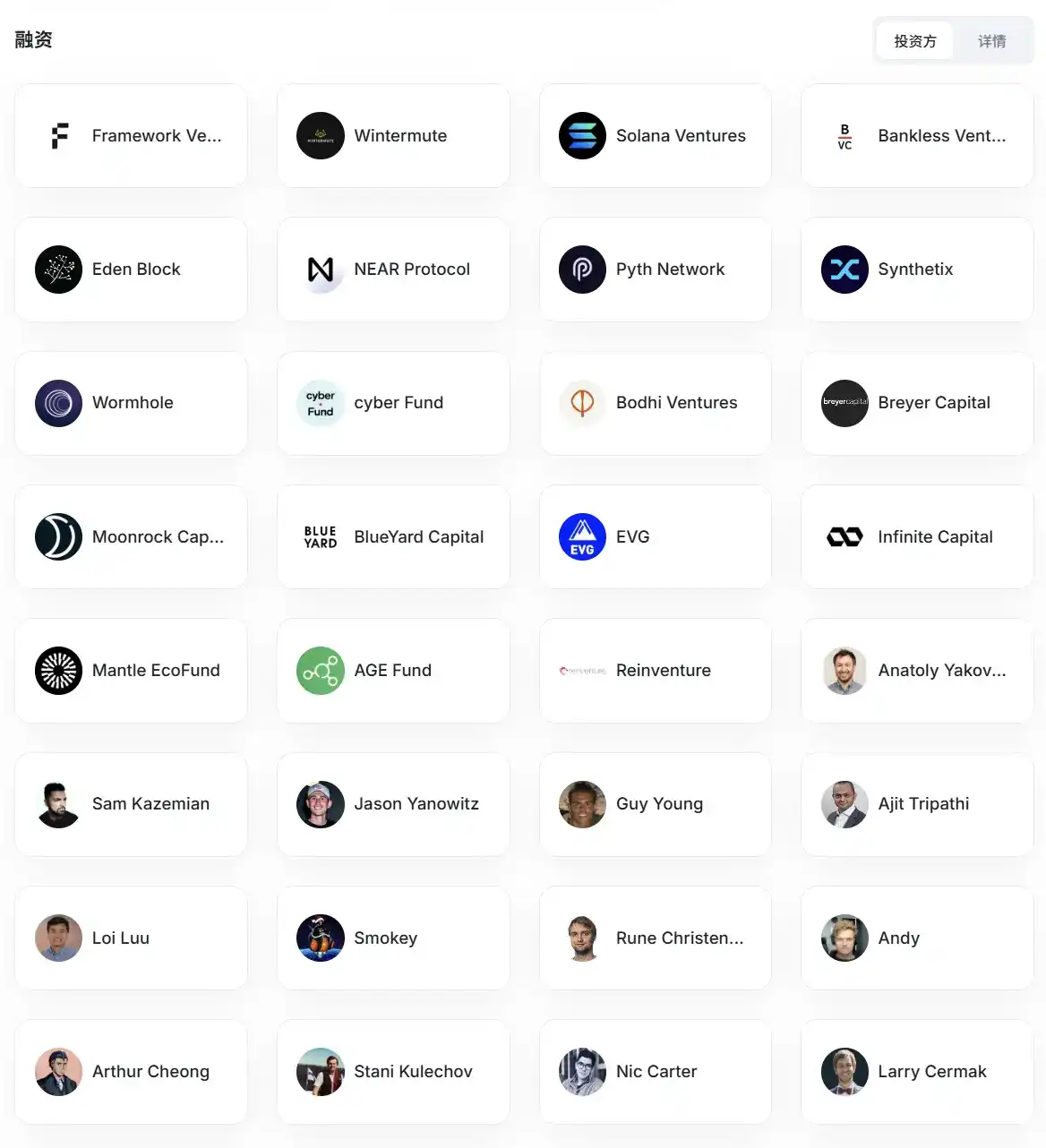

Vào tháng 10 năm 2024, Infinex gần đây đã thu được 65,3 triệu USD doanh thu tài trợ thông qua bán "Patron NFT", trong đó đã bán 41.252 NFT qua bốn vòng cho các nhà giao dịch nhỏ lẻ, các công ty đầu tư mạo hiểm như Solana Ventures và Breyer Capital cũng như những nhân vật nổi tiếng như người sáng lập Solana Anatoly Yakovenko và người sáng lập Aave Stani Kulechov.

Infinex gần đây tiết lộ trong bài viết rằng, định giá ngầm của vòng gọi vốn NFT này là 400 triệu USD, và người tham gia có quyền ưu tiên phân bổ trong vòng gọi vốn công chúng mới nhất.

Danh sách nhà đầu tư của Infinex Nguồn: RootData

Tại sao chào bán công chúng gặp lạnh nhạt?

Từ 65,3 triệu USD xuống 460.000 USD, đợt chào bán công chúng của Infinex có thể nói là đã trải qua sự đối xử khác biệt giữa lửa và băng. Trong đó dĩ nhiên có nguyên nhân thị trường ảm đạm, nhưng nhiều hơn vẫn là vấn đề sai lầm trong chiến lược của đội ngũ dự án.

Theo quy tắc chào bán công chúng, Infinex chính thức giới hạn mỗi địa chỉ chỉ được đầu tư tối đa 2500 USD, thiết lập này nhằm thu hút nhiều người tham gia hơn, giảm ảnh hưởng của các địa chỉ cá voi lớn đến mức độ tập trung token, mặc dù mục đích tích cực, nhưng phản hồi của thị trường cho thấy, đội ngũ đã không tính đến số lượng người dùng trên chuỗi hoạt động trong tình hình thị trường ảm đạm gần đây thấp hơn nhiều so với dự kiến, chỉ có 285 địa chỉ tham gia chào bán công chúng sau khi khởi động, trong đó chỉ có 134 địa chỉ đạt mức trần 2500 USD.

Bài đăng phản hồi mới nhất của Infinex cũng thể hiện ý tưởng tương tự, "Chúng tôi cố gắng đồng thời cân bằng giữa những người bảo trợ NFT hiện tại, người tham gia mới và phân phối công bằng, kết quả là hầu như không ai muốn tham gia đợt bán hàng này."

Tất cả token INX mua trong hoạt động chào bán công chúng này sẽ bị khóa 1 năm, điều này so với các hoạt động chào bán công chúng khác cũng có vẻ quá lâu. Mặc dù người mua có thể chọn mua lại token trước hạn, nhưng định giá mua cũng cần tăng lên tương ứng đến 300 triệu USD.

Ngoài ra, định giá giảm mạnh cũng có thể có tác động tiêu cực nhất định. Mặc dù mục đích ban đầu của Infinex khi điều chỉnh giảm định giá là thể hiện thiện chí với thị trường, nhưng mức độ điều chỉnh mạnh mẽ như vậy, về mặt khách quan cũng làm trầm trọng thêm tâm lý chờ đợi của một số nhà đầu tư. Đối với một số người tham gia, việc "sửa chữa giảm mạnh" định giá ngược lại củng cố nhận định về xu hướng giảm tổng thể của ngành, chứ không phải là lý do để tham gia.

Đối với tình hình chào bán công chúng tồi tệ, Infinex vào ngày 5 tháng 1 đã thông báo hủy bỏ mức trần tối đa cho mỗi địa chỉ, và chuyển từ phân bổ ngẫu nhiên sang "phân bổ công bằng tối đa - tối thiểu", còn gọi là "phân bổ kiểu rót nước". Hạn mức phân bổ của mỗi người sẽ tăng trưởng bình đẳng, cho đến khi đạt trần hoặc bán hết. Người sáng lập Infinex Kain Warwick cũng đăng tweet rằng, nếu cần thiết, sẽ tự bỏ tiền hỗ trợ vận hành dự án.

Nhưng ngay cả sau khi điều chỉnh quy tắc, thị trường vẫn không có phản hồi tích cực. Tính đến 12 giờ trưa ngày 6 tháng 1, theo dữ liệu trên chuỗi cho thấy, số tiền đầu tư tích lũy của đợt chào bán công chúng này là 1,34 triệu USD, đến từ 508 giao dịch, điều này vẫn còn cách mục tiêu 5 triệu USD là 3,66 triệu USD. Điều này có nghĩa là, vấn đề có lẽ không chỉ là "thiết kế quy tắc không đủ thân thiện", mà là sự quan tâm của nhà đầu tư đối với hành vi tham gia chào bán công chúng kiểu này, đang giảm sút có hệ thống.

Mâu thuẫn cấu trúc sâu xa của mô hình chào bán công chúng

Ở một mức độ nào đó, thất bại trong chào bán công chúng của Infinex trở nên đặc biệt nổi bật, chính vì nó xảy ra tại thời điểm dường như "ICO đang ấm lên".

Bước vào nửa cuối năm 2025, khi giá Bitcoin ổn định, một số phân khúc xuất hiện phục hồi theo giai đoạn, thảo luận về "sự phục hồi của thị trường cấp một" trong thị trường tiền mã hóa dần tăng lên. Nhiều dự án như Monad, Pump.Fun, Plasma, Falcon Finance đã lựa chọn lại việc chào bán công chúng token để gây quỹ, mô hình chào bán công chúng ICO vốn đã bị lu mờ rõ rệt trong hai năm qua, bắt đầu xuất hiện trở lại trong tầm nhìn của ngành, kéo theo sự trỗi dậy nhanh chóng của các nền tảng gây quỹ như Buidlpad, echo.

Nhưng thay vì nói đây là một làn sóng ICO trở lại, không bằng nói giống như một sự lựa chọn bị động.

Trong môi trường hiện tại, tần suất đầu tư mạo hiểm truyền thống giảm rõ rệt, hệ thống định giá có xu hướng bảo thủ, chu kỳ gây quỹ bị kéo dài đáng kể. Đối với không ít dự án chưa hình thành thu nhập ổn định, nhưng lại cần đầu tư phát triển liên tục, chào bán công chúng token trở thành một trong số ít con đường gây quỹ vẫn "khả thi". Nó không hoàn toàn dựa vào sự bảo trợ của tổ chức, cũng không cần chấp nhận điều khoản đầu tư tư nhân bị nén cực đoan, về lý thuyết có thể tiếp cận trực tiếp thanh khoản thị trường.

Chính trong bối cảnh này, ngày càng nhiều dự án lại hướng đến chào bán công chúng. Tuy nhiên, tình cảnh của Infinex cho thấy rõ ràng: Động cơ gây quỹ của bên dự án, không tương đương với ý muốn xuất tiền của thị trường.

Quan trọng hơn, đợt "trào lưu ICO trở lại" hiện tại đang phơi bày mâu thuẫn cấu trúc sâu xa của mô hình chào bán công chúng token.

Một mặt, bên dự án cố gắng thông qua giảm định giá, kéo dài thời gian khóa, nhấn mạnh chủ nghĩa dài hạn, để chứng minh với thị trường sự kiềm chế và lý tính của mình; mặt khác, nhà đầu tư lại dùng hành động thực tế để bày tỏ sự lạnh nhạt với câu chuyện này. Trong tình trường thanh khoản không đủ, khả năng tiếp nhận thị trường cấp hai hạn chế, khóa dài hạn không được coi là sự đồng thuận giá trị, mà giống như một sự chuyển giao rủi ro một phía.

Trong chu kỳ trước, sức hấp dẫn cốt lõi của chào bán công chúng đến từ hai tiền đề: kỳ vọng lưu thông nhanh và phí bảo hiểm tâm lý thị trường. Còn ở hiện tại, hai tiền đề này đều đã suy yếu rõ rệt. Phát hành token ngày càng giống một giao dịch "ứng trước tương lai", nhưng thị trường không vội vàng định giá những tương lai đó.

Kết quả chào bán công chúng của Infinex,恰恰揭示了这种错位。 Khi ngày càng nhiều dự án lựa chọn gây quỹ thông qua chào bán công chúng, thị trường không mở rộng tương ứng khả năng chịu rủi ro đối với tài sản chào bán công chúng, mà trở nên khắt khe hơn. Kết quả là, ngay cả khi nền tảng dự án vững chắc, định giá đã điều chỉnh giảm đáng kể, chào bán công chúng vẫn có thể gặp phải sự chờ đợi tập thể.

Trong một khoảng thời gian tới, các dự án nổi tiếng như Zama (12 tháng 1), MegaETH sẽ lần lượt khởi động chào bán công chúng, trong bối cảnh Infinex trở thành ví dụ tiêu cực, đây sẽ là bài kiểm tra tuyệt vời để kiểm tra lòng tin thị trường, tính hiệu quả của cơ chế chào bán công chúng.

Trong một chu kỳ co lại thanh khoản, xu hướng rủi ro giảm xuống, nhà đầu tư ngày càng lý tính, bất kỳ hình thức phát hành token nào, đều cần đối mặt với sự xem xét khắt khe hơn. Đối với toàn ngành, đây vừa là áp lực, cũng là một sự điều chỉnh hiện thực không thể tránh khỏi.