Tác giả: Prathik Desai

Tiêu đề gốc: The Maturity Fingerprint

Biên dịch và tổng hợp: BitpushNews

Mọi người đều cho rằng stablecoin đang tăng trưởng. Chỉ trong vòng hai năm, nguồn cung lưu thông của chúng đã tăng hơn gấp đôi, trong khi khối lượng giao dịch điều chỉnh tăng hơn gấp ba. Tháng trước, khối lượng giao dịch điều chỉnh hàng tháng của stablecoin đã lập kỷ lục mọi thời đại. Một số người tỏ ra coi thường những con số này, trong khi cộng đồng Twitter tiền điện tử (CT) thì ăn mừng.

Nhưng chỉ riêng những con số khó có thể nói lên bản chất của sự tăng trưởng. Điều quan trọng không kém là bối cảnh mà sự tăng trưởng đó diễn ra, chẳng hạn như ai đang sử dụng stablecoin, cho mục đích gì và liệu mô hình sử dụng có đang thay đổi hay không. Allium đã cho chúng tôi xem trước báo cáo mới nhất của họ về cơ sở hạ tầng stablecoin – "Stablecoin: Sự trỗi dậy của hệ thống thanh toán mới". Đây là một báo cáo cực kỳ quan trọng vì các biểu đồ cho thấy công dụng của stablecoin đang chuyển từ việc cho phép chuyển tiền xuyên biên giới chi phí thấp sang hỗ trợ thương mại phổ thông và thanh toán giữa các nhà cung cấp doanh nghiệp.

Phần lớn tranh luận hiện nay về stablecoin tập trung vào việc chúng thực chất là sản phẩm tài chính (như ngân hàng, công cụ bao bọc trái phiếu kho bạc, phương tiện sinh lợi) hay chỉ đơn thuần là cơ sở hạ tầng thanh toán. Cuộc tranh luận ở cấp chính sách về lãi suất stablecoin giả định rằng stablecoin chủ yếu đóng vai trò là công cụ tài chính. Nhưng dữ liệu trong báo cáo đưa ra một câu trả lời khác: cơ cấu hoạt động stablecoin gần đây ngày càng giống một hệ thống thanh toán hơn là một sản phẩm tiết kiệm.

Điều này giống hệt với mô hình tiến hóa mà chúng ta đã thấy ở mạng lưới Tự động Thanh toán Bù trừ (ACH): từ chỗ ban đầu thay thế séc giấy trong việc trả lương, đến trở thành xương sống cơ bản cho thương mại phổ thông, thanh toán B2B và thanh toán hóa đơn tiêu dùng.

Bài viết này sẽ kết hợp dữ liệu từ Báo cáo Cơ sở hạ tầng Stablecoin của Allium để giải thích tại sao nó thay đổi cách nhìn của chúng ta về hướng đi của stablecoin.

Sự phân hóa về tốc độ

Kể từ tháng 1 năm 2024, nguồn cung lưu thông của stablecoin (tổng nguồn cung trừ đi nguồn cung không lưu thông) đã tăng hơn 100%. Cùng kỳ, khối lượng giao dịch điều chỉnh (loại trừ giao dịch wash trading, chuyển khoản nội bộ thực thể và chuyển khoản vòng) đã tăng 317%.

Trong giai đoạn tích lũy của bất kỳ tài sản mới nào, sự tăng trưởng nguồn cung thường nhanh hơn mức sử dụng. Và khi tài sản trưởng thành, sự tăng trưởng về mức sử dụng sẽ vượt qua sự tăng trưởng về nguồn cung. Đó là bởi vì những người nắm giữ tài sản đang chi tiêu nhiều hơn tài sản đó. Ở đây, do khối lượng giao dịch điều chỉnh tăng nhanh hơn đáng kể so với nguồn cung lưu thông stablecoin, điều này cho thấy stablecoin đang trưởng thành từ một tài sản lưu trữ giá trị thành một phương tiện giao dịch hoặc chuyển giá trị được ưa chuộng hơn.

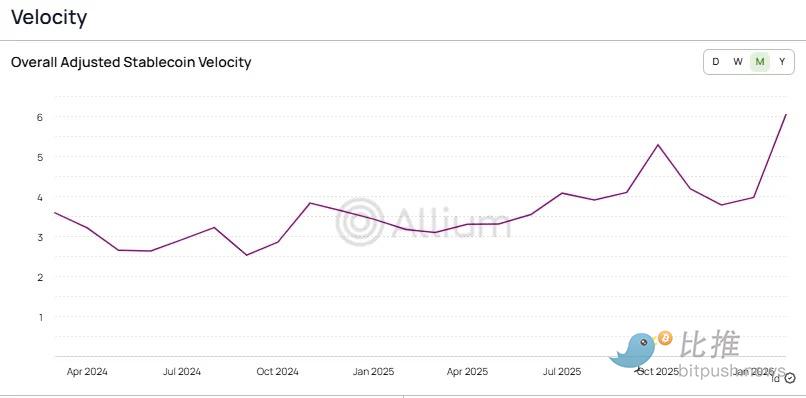

Sự chuyển đổi này được phản ánh trong tốc độ luân chuyển (Velocity) của stablecoin, được tính bằng khối lượng giao dịch điều chỉnh chia cho nguồn cung lưu thông.

Allium

Tốc độ luân chuyển stablecoin trong hai năm qua đã tăng từ 2,6 lần lên hơn 6 lần, điều này phản ánh mỗi đô la nguồn cung stablecoin hiện đang được quay vòng tích cực hơn 2,3 lần so với tháng 1. Nếu so sánh chuẩn với các hệ thống thanh toán truyền thống, chúng ta có thể thấy mức độ trưởng thành trong việc sử dụng stablecoin.

Một chỉ số khác thiết lập mức độ trưởng thành của việc sử dụng stablecoin là số lượng giao dịch. Nó ít bị ảnh hưởng nhất bởi nhiễu động giá trị lớn. Do đó, khi số lượng giao dịch thanh toán tăng nhanh hơn giá trị giao dịch, điều đó cho thấy giá trị thanh toán trung bình mỗi giao dịch đang giảm. Hành vi này là đặc trưng của một hệ thống thanh toán đã vững chắc, chứ không phải là một công cụ thử nghiệm di chuyển giữa các sàn giao dịch.

Điều này đặt ra câu hỏi: Ai đang thực hiện những khoản thanh toán này và họ đang thanh toán cho cái gì?

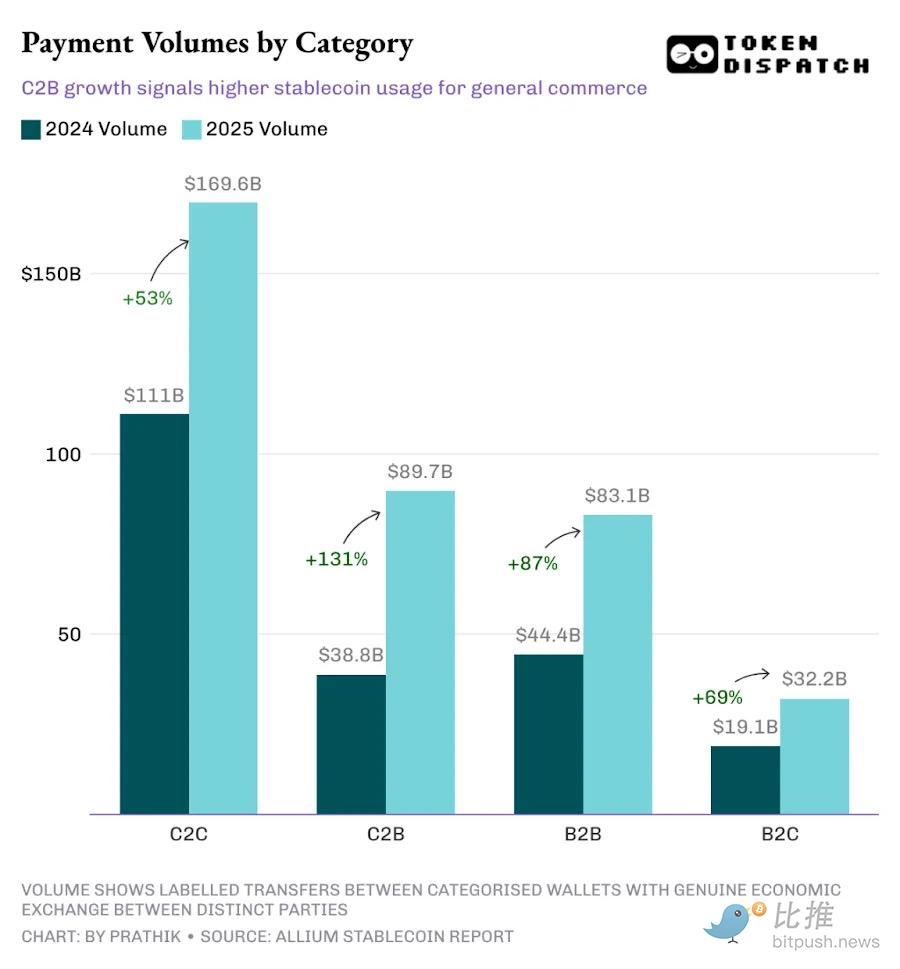

Năm 2025, danh mục Người tiêu dùng đến Người tiêu dùng (C2C) vẫn là kênh lớn nhất, dẫn trước Người tiêu dùng đến Doanh nghiệp (C2B), Doanh nghiệp đến Doanh nghiệp (B2B) và Doanh nghiệp đến Người tiêu dùng (B2C). Nhưng tốc độ tăng trưởng của nó là chậm nhất trong bốn loại.

Việc tăng trưởng C2C chậm lại càng khẳng định thêm mức độ trưởng thành trong việc sử dụng stablecoin, vì chuyển khoản cá nhân sang cá nhân là trường hợp sử dụng đơn giản nhất. Chúng không yêu cầu tích hợp thương gia, không cần công cụ hóa đơn, không cần API và có rất ít rào cản thủ tục để áp dụng. Đó là điểm khởi đầu điển hình của mọi công nghệ thanh toán mới.

Mười năm trước, khi Ấn Độ ra mắt Unified Payments Interface (UPI), người dùng bán lẻ đã tham gia đầu tiên, được thúc đẩy bởi chiến lược hoàn tiền và các chiến lược thu hút khách hàng khác. Tôi nhớ mình đã sử dụng Google Pay (ban đầu ra mắt ở Ấn Độ với tên Tez) để chuyển khoản giữa hai tài khoản của chính mình, chỉ vì nó cho tôi hoàn lại một đô la. Chỉ khi các công cụ thương mại, báo cáo và hệ thống thiết bị âm thanh xác nhận thanh toán chuyên dụng (loa) được ra mắt, các cửa hàng và tổ chức mới tham gia.

Khi cơ sở hạ tầng trưởng thành, các trường hợp sử dụng thương mại bắt đầu hấp thụ thị phần. Và sự chuyển đổi đó dường như đang xảy ra.

Tăng trưởng cao của C2B cho thấy ngày càng nhiều người dùng đang sử dụng stablecoin cho mục đích thương mại phổ thông, đăng ký và thanh toán cho thương gia. Đồng thời, sự tăng trưởng của B2B cho thấy các đối tác thương mại bắt đầu áp dụng stablecoin trong xử lý hóa đơn, thanh toán chuỗi cung ứng và vận hành tài chính. Cả hai tỷ lệ tăng trưởng này (C2B là 131%, B2B là 87%) đều vượt quá tỷ lệ tăng trưởng thanh toán tổng thể là 76%, cho thấy tỷ trọng khối lượng thanh toán thương mại đang mở rộng.

Khi bạn kết hợp khối lượng giao dịch C2B đang tăng với giá trị trung bình mỗi đơn hàng C2B (giảm từ 456 USD xuống 256 USD), điều này gợi ý xu hướng mọi người bắt đầu sử dụng stablecoin cho các giao dịch mua sắm thường xuyên.

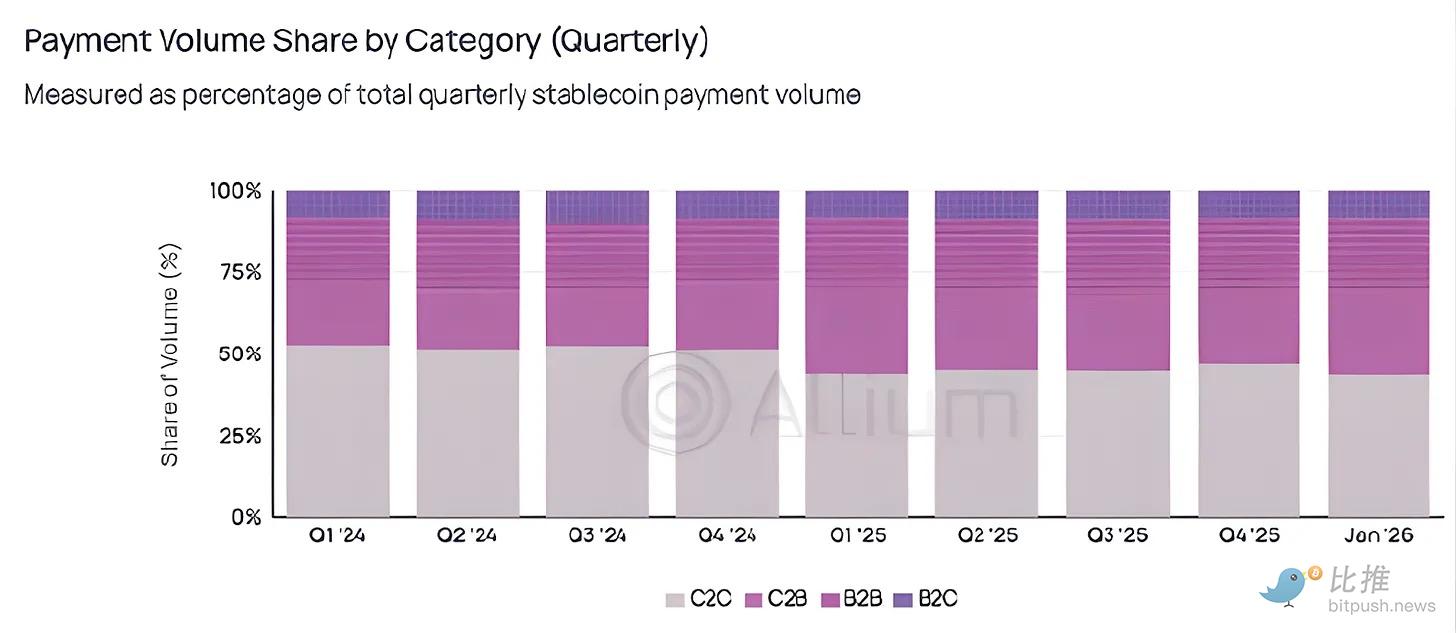

Mặc dù xét về giá trị tuyệt đối, danh mục ngang hàng (P2P) vẫn chiếm ưu thế, nhưng nó sớm nhường chỗ. Dữ liệu thị phần theo quý khiến sự luân chuyển này càng không thể bỏ qua.

Allium

Sau khi giảm xuống dưới ngưỡng một nửa trong quý 1 năm 2025, tỷ trọng của C2C trong tổng khối lượng thanh toán chưa bao giờ vượt quá 50%.

Thế giới dường như đang vượt ra khỏi giai đoạn thử nghiệm sử dụng stablecoin cho các giao dịch chuyển tiền ngang hàng tần suất thấp, rủi ro thấp, và chuyển sang sử dụng nó một cách nhất quán cho các khoản thanh toán tần suất cao.

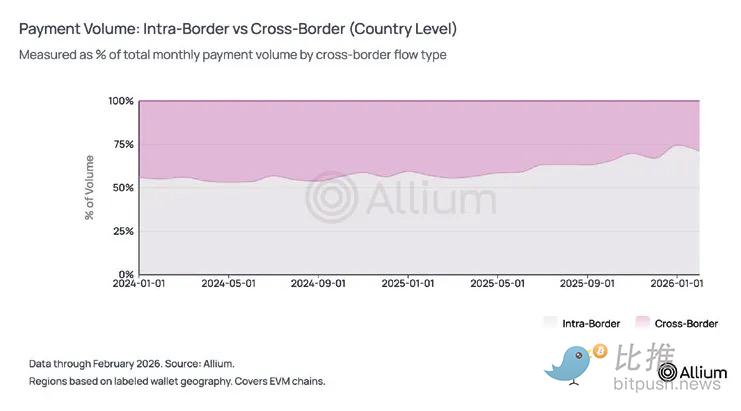

Khi tôi mới bắt đầu theo dõi việc áp dụng stablecoin, một luận điểm chủ đạo ủng hộ stablecoin là nó cho phép chuyển tiền xuyên biên giới như thế nào và có thể làm đảo lộn Western Union bằng cách cho phép công nhân ở các nền kinh tế phát triển gửi tiền về nhà. Nhưng dữ liệu nói lên một tình huống khác.

Hiện tại, khoảng ba phần tư các khoản thanh toán stablecoin diễn ra trong nước. Trong năm qua, tỷ trọng khối lượng thanh toán xuyên biên giới ở cấp quốc gia trong tổng khối lượng thanh toán đã giảm từ 44% xuống còn khoảng 25-29%. Ở cấp độ khu vực, 84% thanh toán vẫn nằm trong cùng một khu vực địa lý.

Allium

Dựa trên tất cả các biểu đồ trước đó của chúng tôi, rõ ràng stablecoin không cạnh tranh với SWIFT trong lĩnh vực thanh toán quốc tế. Thay vào đó, các chỉ số B2B, bao gồm 74% sự thống trị trong nước, quy mô giao dịch trung bình giảm, phát lương và các trường hợp sử dụng hóa đơn ngày càng tăng, đều chỉ ra rằng stablecoin đang cạnh tranh với các hệ thống thanh toán trong nước như ACH.

Để tham khảo, thanh toán B2B của ACH trong năm 2025 tăng khoảng 10%, trong khi thanh toán B2B bằng stablecoin cùng kỳ tăng 87%. Tôi nhận ra quy mô tuyệt đối là không thể so sánh được và chúng ta phải xem xét hiệu ứng cơ sở thấp của stablecoin. Tuy nhiên, sự tăng trưởng này là không thể phủ nhận.

Triển vọng

Trong một thời gian dài, tôi đã coi chuyển tiền xuyên biên giới và chuyển khoản ngang hàng là động lực chính cho việc áp dụng stablecoin.

Hãy tưởng tượng, một người con ở Ấn Độ nhận đô la từ gia đình ở Dubai vào ngày lễ của ngân hàng mà không bị các tổ chức trung gian lấy đi 7% đến 8% phí - câu chuyện này thực sự hấp dẫn. Câu chuyện đó đến nay vẫn đúng, nhưng có lẽ nó không còn là cốt truyện chính nữa.

Điều thú vị là, câu chuyện về các kịch bản tiêu dùng trong nước, lại âm thầm vượt qua mọi thứ khác một cách nhanh chóng. Thị phần C2C (cá nhân với cá nhân) đã hơn một năm không trở lại mức 50%, và chỉ số này dường như chưa bao giờ nổi bật trong các cuộc thảo luận của cộng đồng tiền điện tử. Nhưng chính chỉ số này đánh dấu sự chuyển đổi của stablecoin từ một "sản phẩm tiền điện tử" sang "cơ sở hạ tầng tài chính" - cho phép các giao dịch giữa người tiêu dùng và doanh nghiệp, hoặc giữa doanh nghiệp với doanh nghiệp trở thành hiện thực.

Ngoài ra, đáng chú ý là khối lượng giao dịch thanh toán được Allium gắn nhãn dựa trên phân tích của họ về các ví mà họ có thể bao phủ, xác định và gắn thẻ. Mặc dù dữ liệu này cho thấy giao dịch thanh toán chỉ chiếm 2% đến 3% tổng khối lượng giao dịch stablecoin điều chỉnh, nhưng đây chỉ nên coi là giới hạn dưới - chắc chắn vẫn còn một lượng lớn ví mà Allium chưa thể bao phủ hết.

Trong thời gian tới, tôi sẽ tập trung theo dõi hai hướng: liệu tỷ trọng của C2B (cá nhân với doanh nghiệp) và B2B (doanh nghiệp với doanh nghiệp) có tiếp tục tăng hay không, và liệu giá trị trung bình mỗi giao dịch có thể duy trì ở mức thấp trong các quý tới hay không. Nếu cả hai xu hướng này vẫn tiếp tục ngay cả khi thị trường tiền điện tử đi xuống, thì điều đó cho thấy cơ sở hạ tầng thanh toán bằng stablecoin thực sự đã bắt đầu tách khỏi chu kỳ đầu cơ của thị trường tiền điện tử.

Twitter:https://twitter.com/BitpushNewsCN

Nhóm trao đổi Telegram của Bitpush:https://t.me/BitPushCommunity

Kênh Telegram Bitpush: https://t.me/bitpush