Tác giả: Jack Simison

Biên dịch: Chopper, Foresight News

Thanh toán và đầu tư mỗi năm tạo ra tổng doanh thu 3 nghìn tỷ USD, vượt quá tổng vốn hóa thị trường tiền mã hóa. Hai lĩnh vực này dựa trên hành vi người dùng hoàn toàn khác nhau, cơ sở hạ tầng nền tảng hoàn toàn khác biệt, và cho đến ngày nay, cũng tương ứng với các hệ thống sản phẩm hoàn toàn khác nhau. Ở đây, tôi muốn so sánh trực tiếp hai thế giới này.

Một phân khúc, kiếm tiền từ khoản phí mà mọi người đều phải trả, thanh toán là nhu cầu thiết yếu để sinh tồn, là nhu cầu bắt buộc; phân khúc còn lại, kiếm tiền từ khoản đầu tư mà đa số sẽ không bao giờ chọn, đầu tư là một hành vi xa xỉ.

Quản lý thanh toán và đầu tư là hai lĩnh vực có quy mô doanh thu lớn nhất trong dịch vụ tài chính. Chúng vận hành lâu dài trong các hệ thống độc lập: sản phẩm khác nhau, tài khoản khác nhau, khuôn khổ quy định khác nhau, giao diện tương tác khác nhau. Đây vừa là sản phẩm của kiến trúc hệ thống lịch sử, cũng vì trước đây không có nhu cầu thực tế kết nối thanh toán với đầu tư.

Và tiền tệ có thể lập trình đang phá vỡ rào cản này. Cùng một số dư, được lưu trữ trong cùng một ví, blockchain công khai, ứng dụng, giờ đây có thể đồng thời tham gia vào cả hai kênh doanh thu. Hai thế giới đang hướng tới sự hội tụ dưới hình thức tài khoản thống nhất.

Để hiểu tại sao điều này quan trọng, phải nhìn rõ sự khác biệt lớn trong logic hành vi nền tảng của chúng.

Thanh toán: Hành vi mang tính toàn dân

Thanh toán là hành vi tài chính duy nhất bắt buộc để tham gia vào đời sống kinh tế hàng ngày. Mua thực phẩm, trả tiền thuê nhà, thanh toán hóa đơn điện nước... Không có thanh toán, con người không thể sinh tồn.

Năm 2025, khoảng hai phần ba người trưởng thành trên toàn cầu đã thực hiện hoặc nhận thanh toán kỹ thuật số. Tại Mỹ, người tiêu dùng thực hiện trung bình khoảng 48 giao dịch thanh toán mỗi tháng; tại Ấn Độ, UPI có hơn 500 triệu người dùng độc lập; tại Brazil, Pix đã nâng khối lượng giao dịch bình quân đầu người hàng năm lên khoảng 193 giao dịch; tại một số khu vực châu Phi cận Sahara, thanh toán di động không còn đơn thuần là phương thức thanh toán tiện lợi, mà đã trở thành một phần quan trọng của hệ thống tài chính.

Thanh toán không phải là hoạt động tài chính tùy chọn của một nhóm người tích cực thiểu số, mà là hành vi hàng ngày của đại chúng. Nó diễn ra tức thì, tần suất cao, gánh nặng tâm lý nhẹ, chi phí thường không đáng kể. Người tiêu dùng không cố tính toán phí giao dịch tại quầy thu ngân. So với tiền mặt, thanh toán kỹ thuật số làm giảm cảm giác đau đớn khi thanh toán, từ đó nâng cao hơn nữa tần suất sử dụng. Ma sát càng nhỏ, khối lượng giao dịch càng lớn.

Nền tảng hành vi này mang lại phạm vi bao phủ kinh doanh khổng lồ. Theo dữ liệu của McKinsey, hệ thống thanh toán toàn cầu xử lý khoảng 3,4~3,6 nghìn tỷ giao dịch mỗi năm, quy mô luân chuyển vốn hàng năm khoảng 1,8~2,0 triệu tỷ USD. Phát lương, thanh toán cho thương nhân, chuyển tiền xuyên biên giới, thanh toán hóa đơn, dịch vụ thuê bao, chuyển khoản cá nhân... Ở mỗi khâu, các tổ chức trung gian đều có thể chia phần.

Mỗi tầng trong chuỗi thanh toán đều đang thu lợi từ đó.

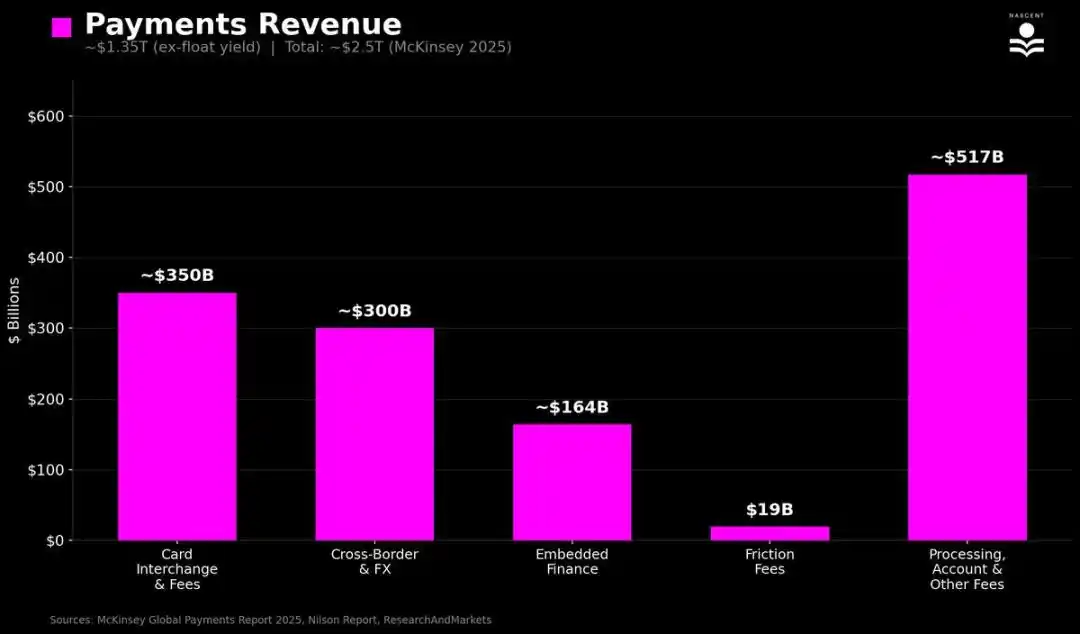

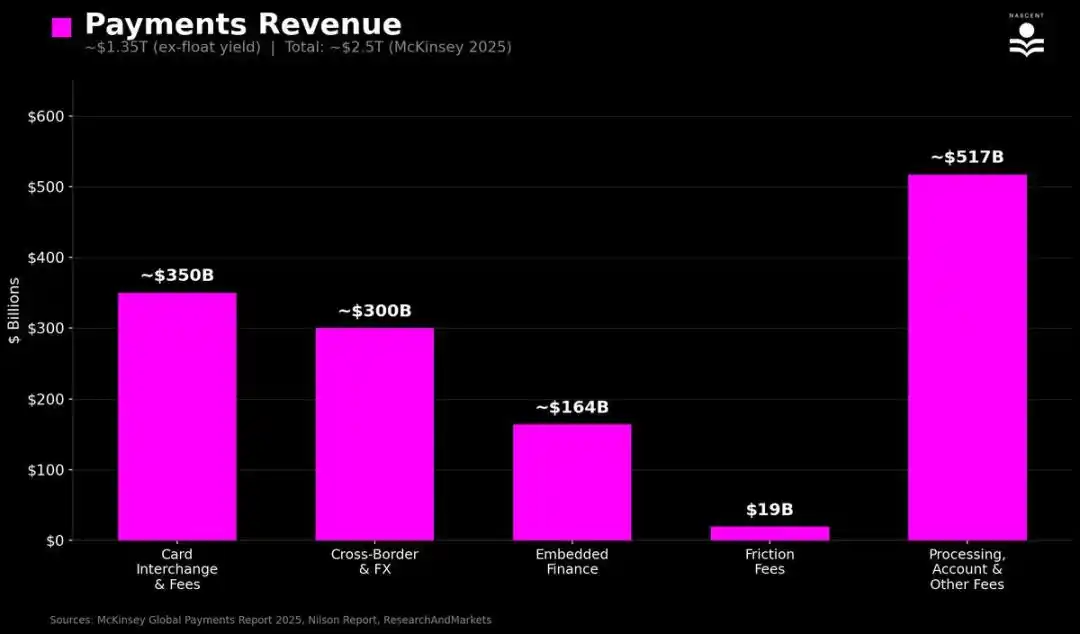

Báo cáo Thanh toán Toàn cầu 2025 của McKinsey cho thấy, doanh thu thanh toán toàn cầu khoảng 2,5 nghìn tỷ USD. Nhưng gần một nửa trong số đó (khoảng 1,15 nghìn tỷ USD) là thu nhập lãi ròng: lợi nhuận mà ngân hàng và tài khoản thanh toán kiếm được từ tiền nhàn rỗi trong khoảng thời gian giữa các giao dịch. Điều này giống với thu nhập từ tiền nhàn rỗi hơn là phí thanh toán thuần túy. Sau khi loại trừ phần này, chỉ tính riêng doanh thu cốt lõi từ chuyển tiền, phí trao đổi, phí xử lý, tài chính nhúng (Shopify, thanh toán trả góp, Stripe) và phí ma sát (ATM, thấu chi, phí trên chain), vẫn còn khoảng 1,35 nghìn tỷ USD.

Đầu tư: Hành vi xa xỉ

Ngược lại, đầu tư là hành vi tài chính không ai bị bắt buộc phải thực hiện. Một người có thể cả đời không mua cổ phiếu, không mở tài khoản môi giới, không tiếp xúc với cố vấn tài chính, mà vẫn trải qua trọn vẹn đời sống kinh tế. Đa số mọi người đúng là như vậy. Những nhà giao dịch cá nhân tích cực về mặt thống kê chỉ là một nhóm thiểu số.

Khác với thanh toán, đầu tư trực tiếp đối kháng với ác cảm mất mát, gánh nặng nhận thức nặng nề. Mọi người theo bản năng tránh né giao dịch, do đó phần lớn vốn của các nhà đầu tư phổ thông nằm trong các tài khoản hưu trí, danh mục quản lý tài sản, ETF và quỹ chỉ số, mua vào rồi nắm giữ dài hạn không quan tâm nữa. Trong số những người tham gia đầu tư thông qua tài khoản hưu trí, 94% một khi tham gia thì không điều chỉnh kế hoạch nữa, hầu như không giao dịch.

Kết quả là: nền tảng hành vi của đầu tư hẹp, thụ động, nhưng độ kết dính cực kỳ mạnh.

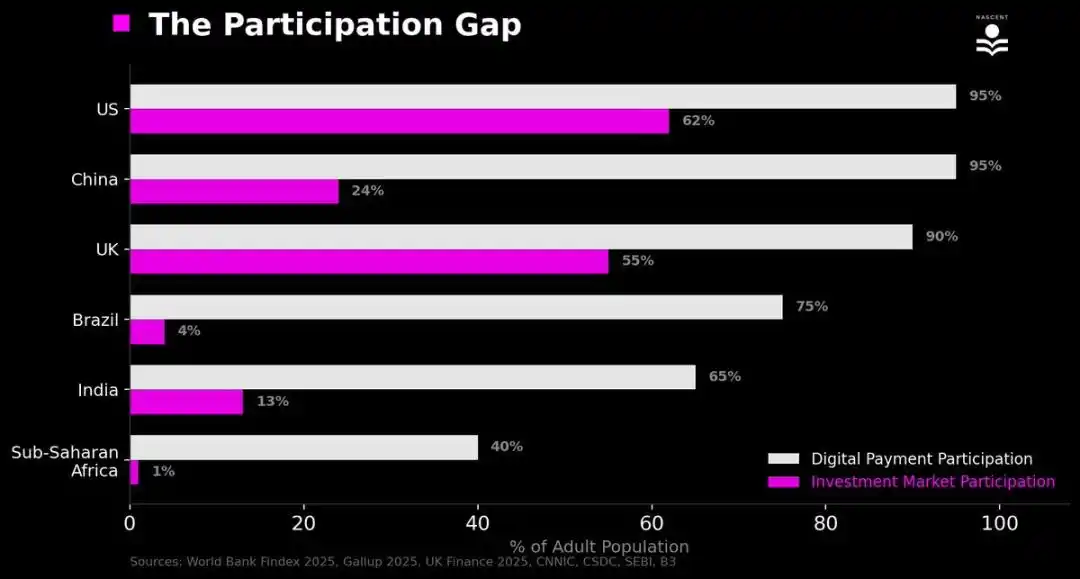

Có thể thấy rõ khi so sánh tỷ lệ tham gia: ngay cả ở quốc gia có tỷ lệ thâm nhập đầu tư cao nhất, cũng chỉ khoảng một nửa dân số tham gia thị trường đầu tư dưới một hình thức nào đó, trong khi tỷ lệ thâm nhập thanh toán kỹ thuật số lên tới 95%.

- Mỹ: khoảng 62% người trưởng thành nắm giữ một khoản đầu tư nào đó, phần lớn đặt trong tài khoản hưu trí ít khi vận hành

- Anh: theo sát sau, khoảng 55%

- Trung Quốc: khoảng 24% người trưởng thành sở hữu tài khoản chứng khoán

- Ấn Độ: khoảng 13%

- Brazil: 4%

- Châu Phi cận Sahara: chỉ khoảng 1%

Ngay cả khi có tài khoản, cũng không có nghĩa là sẽ chủ động thao tác.

Điều này khiến quy mô tài sản được quản lý bởi các tổ chức trung gian chuyên nghiệp toàn cầu đạt khoảng 147 nghìn tỷ USD, bao gồm ETF, quỹ tương hỗ, quỹ hưu trí và quỹ thị trường tư nhân, chiếm 43% tổng tài sản tài chính hộ gia đình toàn cầu (khoảng 305 nghìn tỷ USD). Phần lớn trong số đó là quỹ chỉ số thụ động, với mức phí cực thấp: ETF cổ phiếu trung bình chỉ 14 điểm cơ bản, ETF trái phiếu là 10 điểm cơ bản. Dù vậy, ngành quỹ toàn cầu quản lý khoảng 135 nghìn tỷ USD tài sản, doanh thu hàng năm vẫn vào khoảng 4350 tỷ USD.

Một phần thiểu số tài sản được quản lý bởi vốn cổ phần tư nhân, đầu tư mạo hiểm, bất động sản, quỹ phòng hộ (khoảng 13 nghìn tỷ USD) thu phí quản lý 1%~2% + chia lợi nhuận 12.5%~20%, doanh thu hàng năm khoảng 3630 tỷ USD.

Tổng hợp phí tư vấn thị trường tư nhân, phí hiệu suất quỹ phòng hộ, chia phần PE/VC, cho vay chứng khoán, hoa hồng giao dịch..., tổng doanh thu hàng năm của ngành đầu tư vào khoảng 8500~9000 tỷ USD.

Tổng doanh thu ngành thanh toán vẫn cao hơn đầu tư, nhưng doanh thu bình quân đầu người của ngành đầu tư lại cao hơn xa thanh toán.

Sự sụp đổ của ranh giới

Cơ cấu bất đối xứng này đã ổn định trong nhiều thập kỷ, bởi hai lĩnh vực lâu dài nằm trong tình trạng chia cắt với hệ thống độc lập, cơ sở hạ tầng độc lập.

Nghiệp vụ thanh toán phân tán trong ngân hàng, tổ chức thẻ và cơ quan xử lý thanh toán. Nghiệp vụ quản lý tài sản thì phân tán trong công ty quỹ, cố vấn tài sản và nền tảng hưu trí, còn nghiệp vụ giao dịch do các công ty môi giới phụ trách.

Ngay cả cùng một ngân hàng đồng thời cung cấp tài khoản séc và dịch vụ đầu tư, cũng được đóng gói vận hành như các sản phẩm độc lập, bao gồm quy trình đăng ký khách hàng, tuân thủ và trải nghiệm người dùng độc lập. Rào cản hành vi giữa "tiêu tiền" và "đầu tư" bị củng cố thêm bởi chế độ.

Và sự thay đổi thực sự nằm ở: Cơ sở hạ tầng blockchain cho phép ứng dụng thanh toán hiện đại có thể cung cấp dịch vụ đầu tư thực sự, ứng dụng đầu tư cũng có thể cung cấp dịch vụ thanh toán thực sự, và dùng chung một hệ thống nền tảng.

Số dư đầu tư có thể trực tiếp dùng để thanh toán, mà không cần chuyển khoản qua hệ thống độc lập. Quy trình môi giới truyền thống là: nạp tiền → mua vào → bán ra → chuyển ra ngân hàng → tiêu dùng. Cơ sở hạ tầng mã hóa nén nó thành hoàn thành trong một bước.

Ví, ngân hàng mới, ứng dụng giao dịch hoặc bất kỳ số dư có thể lập trình nào, có thể để cùng một đồng USD trong khi hoàn thành chuyển khoản xuyên biên giới, đồng thời kiếm lợi nhuận từ giao thức cho vay, hoặc chuyển đổi thành tài sản khác trong cùng một giao diện, cùng một phiên thao tác. Người nắm giữ tài khoản có thể đồng thời thu lợi từ cả hai đầu đầu tư và thanh toán.

Lần đầu tiên trong lịch sử, cùng một số dư, cùng một giao diện, có thể đồng thời kiếm lợi nhuận từ hai phân khúc.