Tiêu đề gốc: Wall Street Pulls Back From Bitcoin』s Money-Spinning Basis Trade

Tác giả: Sidhartha Shukla,Bloomberg

Biên dịch: Peggy,BlockBeats

Lời tựa: Từng được coi là "kiếm lời chắc chắn", giao dịch chênh lệch giá (arbitrage) cơ sở Bitcoin đang dần mất đi sức hút: hợp đồng mở (open interest) giữa CME và Binance thay đổi ngược chiều, chênh lệch giá thu hẹp đến mức gần như không đủ bù đắp chi phí vốn và chi phí thực hiện.

Bề ngoài, đây là việc không gian arbitrage bị thu hẹp; sâu xa hơn, thị trường phái sinh tiền mã hóa đang trưởng thành. Các tổ chức không còn cần dựa vào "arbitrage" để kiếm lời, và các nhà giao dịch cũng chuyển từ sử dụng đòn bẩy sang quyền chọn và phòng ngừa rủi ro. Thời đại của lợi nhuận cao và đơn giản đang kết thúc, cuộc cạnh tranh mới sẽ diễn ra trong các chiến lược phức tạp và tinh vi hơn.

Dưới đây là nguyên văn:

Thị trường phái sinh tiền mã hóa đang trải qua một sự thay đổi âm thầm nhưng ý nghĩa: một trong những chiến lược giao dịch từng ổn định và sinh lời nhất, giờ đây đang có dấu hiệu mất hiệu lực.

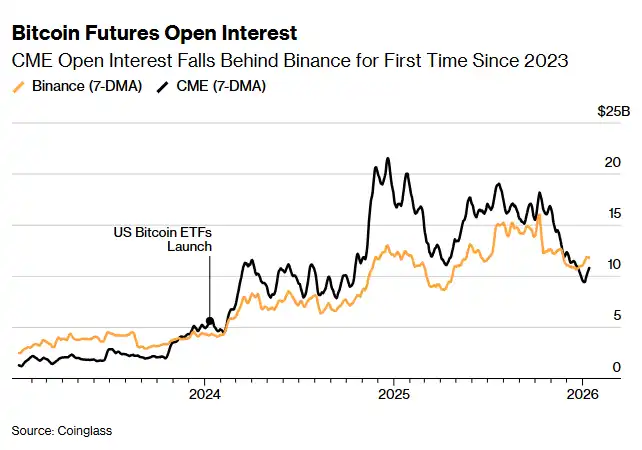

Giao dịch "mua spot bán futures" (cash-and-carry trade) thường được các tổ chức sử dụng, tức mua Bitcoin giao ngay và đồng thời bán hợp đồng tương lai để kiếm chênh lệch giá, đang trên đà sụp đổ. Điều này không chỉ báo hiệu không gian arbitrage bị thu hẹp nhanh chóng, mà còn phát đi tín hiệu sâu sắc hơn: cấu trúc thị trường crypto đang thay đổi. Hợp đồng mở (open interest) Bitcoin futures trên Sàn giao dịch Chicago (CME) lần đầu tiên kể từ năm 2023 giảm xuống thấp hơn Binance, củng cố thêm nhận định rằng khi chênh lệch giá thu hẹp và việc tiếp cận thị trường hiệu quả hơn, những cơ hội arbitrage siêu lợi nhuận trong quá khứ đang bị xói mòn nhanh chóng.

Sau khi ETF Bitcoin spot ra mắt vào đầu năm 2024, CME từng là địa điểm ưa thích của các bàn giao dịch Phố Wall để thực hiện chiến lược này. Logic hoạt động này rất giống với "giao dịch cơ sở" (basis trade) trong thị trường truyền thống: mua Bitcoin spot thông qua ETF, đồng thời bán hợp đồng tương lai, kiếm lời từ chênh lệch giá giữa hai công cụ.

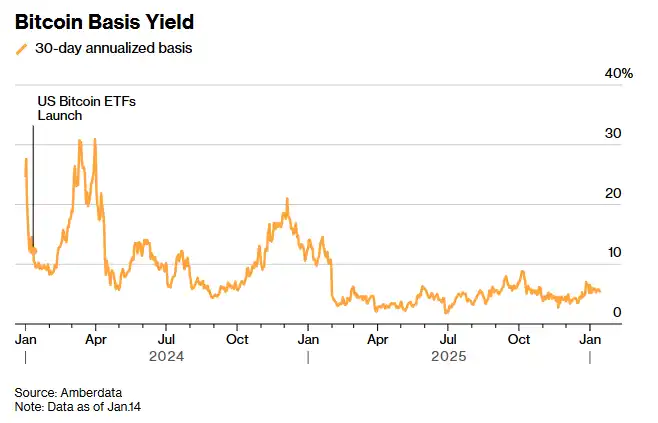

Và trong vài tháng sau khi ETF được phê duyệt, lợi suất hàng năm của cái gọi là "chiến lược trung lập Delta" (Delta neutral strategy) này thường đạt hai con số, thu hút hàng tỷ USD đổ vào - những dòng tiền này không quan tâm đến hướng biến động giá Bitcoin, mà chỉ quan tâm đến việc có kiếm được lợi nhuận hay không. Nhưng chính ETF, thứ thúc đẩy giao dịch này mở rộng nhanh chóng, lại đặt dấu chấm hết cho nó: khi ngày càng nhiều bàn giao dịch ù ạt tham gia, chênh lệch giá arbitrage nhanh chóng bị san bằng. Ngày nay, lợi nhuận từ giao dịch này gần như chỉ vừa đủ trang trải chi phí vốn.

Theo dữ liệu tổng hợp từ Amberdata, lợi suất hàng năm cho kỳ hạn một tháng hiện dao động quanh mức 5%, ở mức thấp trong những năm gần đây. Greg Magadini, Giám đốc phái sinh tại Amberdata, cho biết vào thời điểm này năm ngoái, chênh lệch cơ sở còn gần 17%, nhưng hiện đã giảm xuống khoảng 4.7%, gần như chỉ vừa đủ vượt qua ngưỡng chi phí vốn và chi phí thực hiện. Trong khi đó, lợi suất trái phiếu kho bạc Mỹ kỳ hạn một năm vào khoảng 3.5%, khiến sức hấp dẫn của giao dịch này đang nhanh chóng giảm sút.

Trong bối cảnh chênh lệch cơ sở tiếp tục thu hẹp, theo dữ liệu tổng hợp từ Coinglass, quy mô hợp đồng mở Bitcoin futures trên CME đã giảm từ mức đỉnh hơn 21 tỷ USD xuống dưới 100 tỷ USD; trong khi hợp đồng mở trên Binance về cơ bản vẫn ổn định, vào khoảng 110 tỷ USD. James Harris, Giám đốc điều hành của công ty quản lý tài sản kỹ thuật số Tesseract, cho biết sự thay đổi này phản ánh nhiều hơn việc rút lui của các quỹ phòng hộ và các tài khoản lớn tại Mỹ, chứ không phải là một cuộc rút lui toàn diện khỏi tài sản crypto sau khi giá Bitcoin đạt đỉnh vào tháng 10.

Các sàn giao dịch crypto như Binance là nơi giao dịch chính của hợp đồng vĩnh cửu (perpetual contracts). Loại hợp đồng này được thanh toán, định giá và tính ký quỹ liên tục, thường được cập nhật nhiều lần trong ngày. Hợp đồng vĩnh cửu thường được gọi tắt là "perps", và khối lượng giao dịch của chúng chiếm thị phần lớn nhất trong thị trường crypto. Năm ngoái, CME cũng đã ra mắt các hợp đồng tương lai có mệnh giá nhỏ hơn, kỳ hạn dài hơn, bao phủ thị trường tài sản crypto và chỉ số chứng khoán, đồng thời cung cấp vị thế tương lai gần với thị trường giao ngay, cho phép nhà đầu tư nắm giữ hợp đồng lên đến năm năm mà không cần thường xuyên chuyển đổi vị thế.

Harris của Tesseract cho biết, về mặt lịch sử, CME luôn là địa điểm ưa thích cho vốn tổ chức và giao dịch "mua spot bán futures" (cash-and-carry trade). Ông bổ sung, việc quy mô hợp đồng mở của CME bị Binance vượt mặt "là một tín hiệu quan trọng cho thấy cấu trúc tham gia thị trường đang dịch chuyển". Ông mô tả tình hình hiện tại là một "lần thiết lập lại chiến thuật", với nguyên nhân là lợi suất thấp và thanh khoản mỏng, chứ không phải do niềm tin thị trường lung lay.

Theo một thông báo của CME Group, năm 2025 là một bước ngoặt quan trọng của thị trường: khi khuôn khổ pháp lý dần rõ ràng, kỳ vọng của nhà đầu tư vào lĩnh vực này được cải thiện, dòng vốn tổ chức cũng bắt đầu mở rộng từ việc chỉ đặt cược vào Bitcoin sang các token như Ethereum, XRP của Ripple và Solana.

CME Group cho biết: "Chúng tôi có hợp đồng mở danh nghĩa trung bình hàng ngày cho Ethereum futures năm 2024 là khoảng 1 tỷ USD, và đến năm 2025, con số này đã tăng lên gần 5 tỷ USD."

Mặc dù việc Fed cắt giảm lãi suất đã làm giảm chi phí vốn, nhưng kể từ ngày 10 tháng 10 khi giá các loại token đồng loạt lao dốc, điều này đã không thúc đẩy thị trường crypto phục hồi bền vững. Nhu cầu vay hiện nay yếu, lợi suất trong Tài chính Phi tập trung (DeFi) ở mức thấp, và các nhà giao dịch cũng có xu hướng sử dụng công cụ quyền chọn và phòng ngừa rủi ro hơn là trực tiếp sử dụng đòn bẩy để đặt cược theo hướng biến động.

Le Shi, Giám đốc điều hành Hong Kong của nhà tạo lập thị trường Auros, cho biết khi thị trường dần trưởng thành, những người tham gia truyền thống giờ đây có nhiều kênh hơn để bày tỏ quan điểm có hướng (directional views), từ ETF đến việc tiếp cận trực tiếp các sàn giao dịch. Việc lựa chọn tăng lên này đã thu hẹp chênh lệch giá giữa các địa điểm giao dịch khác nhau, và đương nhiên làm giảm không gian arbitrage từng đẩy quy mô hợp đồng mở của CME lên cao.

Le nói: "Ở đây tồn tại một hiệu ứng tự cân bằng." Ông cho rằng khi người tham gia thị trường liên tục tập trung vào các địa điểm giao dịch có chi phí thấp nhất, chênh lệch cơ sở sẽ thu hẹp, và động lực thực hiện giao dịch carry trade cũng sẽ theo đó mà suy yếu.

Hôm thứ Tư, Bitcoin đã giảm 2.4%, xuống 87,188 USD, trước khi thu hẹp mức giảm. Mức giảm này đã từng xóa sổ toàn bộ mức tăng từ đầu năm.

Bohumil Vosalik, Giám đốc đầu tư của 319 Capital, cho biết thời đại kiếm lợi nhuận cao với rủi ro gần như bằng không có thể đã kết thúc, điều này sẽ buộc các nhà giao dịch chuyển sang các chiến lược phức tạp hơn trong thị trường phi tập trung. Đối với các tổ chức tần suất cao và arbitrage, điều này có nghĩa là họ cần phải tìm kiếm cơ hội ở nơi khác.

[Liên kết bài gốc]