Tác giả: Suvashree Ghosh, Bloomberg

Biên dịch: Saoirse, Foresight News

Lời biên tập: Thị trường tiền mã hóa toàn cầu gần đây tiếp tục trầm lắng, Trung Quốc một lần nữa siết chặt quản lý tiền mã hóa và stablecoin, cấm rõ ràng việc phát hành stablecoin gắn với nhân dân tệ ở nước ngoài mà không được phê duyệt, tác động trực tiếp đến tiến trình xây dựng trung tâm tài sản số tại Hồng Kông. Bài viết tập trung vào phản ứng thị trường và ảnh hưởng ngành sau khi chính sách được triển khai, hé lộ mâu thuẫn cốt lõi giữa kiểm soát vốn và đổi mới tiền mã hóa. Trong bối cảnh cạnh tranh ngành gia tăng mạnh và vốn rút ra nhanh chóng, lĩnh vực tiền mã hóa đang quay trở lại phát triển thực chất, ranh giới quản lý và xu hướng tương lai liên quan đáng được quan tâm liên tục.

Ngày 26 tháng 11 năm 2025, một cửa hàng sàn giao dịch tiền mã hóa tại Hồng Kông. Ảnh: Lam Yik/ Bloomberg

Gặp trở ngại trong lĩnh vực số

Năm ngoái, ngày càng nhiều nhà bình luận trong ngành tiền mã hóa cho rằng thái độ của Trung Quốc trong lĩnh vực tài sản số có thể xuất hiện chuyển biến.

Kể từ khi Thống đốc Ngân hàng Nhân dân Trung Quốc Phan Công Thắng đưa ra tầm nhìn nhân dân tệ có khả năng thách thức vị thế thống trị của đồng đô la, trên thị trường đã liên tục xuất hiện cách nói "chính sách ấm lên".

Nhưng vào ngày 7 tháng 2, mọi kỳ vọng này đột ngột dừng lại.

Trong đợt sụt giảm mới nhất của tiền mã hóa, Trung Quốc đã siết chặt quản lý đối với tiền mã hóa và mã hóa tài sản thực, cấm các tổ chức trong nước phát hành token số ở nước ngoài, không được phép phát hành stablecoin gắn với nhân dân tệ ở nước ngoài nếu chưa được phê duyệt, các quan chức nói rằng động thái này nhằm phòng ngừa rủi ro chủ quyền tiền tệ.

Bà Angela Ang, Trưởng ban Chính sách và Hợp tác Chiến lược khu vực Châu Á-Thái Bình Dương của công ty tình báo blockchain TRM Labs cho biết: "Thái độ của Trung Quốc đối với stablecoin nhiều lắm chỉ là dò xét, và trong những tháng gần đây ngày càng lạnh nhạt."

Bà cho biết, thông báo mới nhất của ngân hàng trung ương "dập tắt hoàn toàn mọi hy vọng ra mắt stablecoin nhân dân tệ ngoài khơi trong ngắn hạn - Hồng Kông chắc chắn là vô vọng, các khu vực khác cũng phần lớn như vậy".

Đối với Hồng Kông và mục tiêu nhiều năm nỗ lực xây dựng trung tâm tài sản số, đây là một thất bại lớn.

Vào tháng 6 năm ngoái, Ông Christopher Hui, Cục trưởng Cục Tài chính và Kho bạc Hồng Kông từng nói, dựa trên yêu cầu quản lý, không loại trừ khả năng gắn stablecoin của Hồng Kông với nhân dân tệ. Giờ đây, bên ngoài phổ biến cho rằng, ông sẽ đóng chặt cánh cửa này.

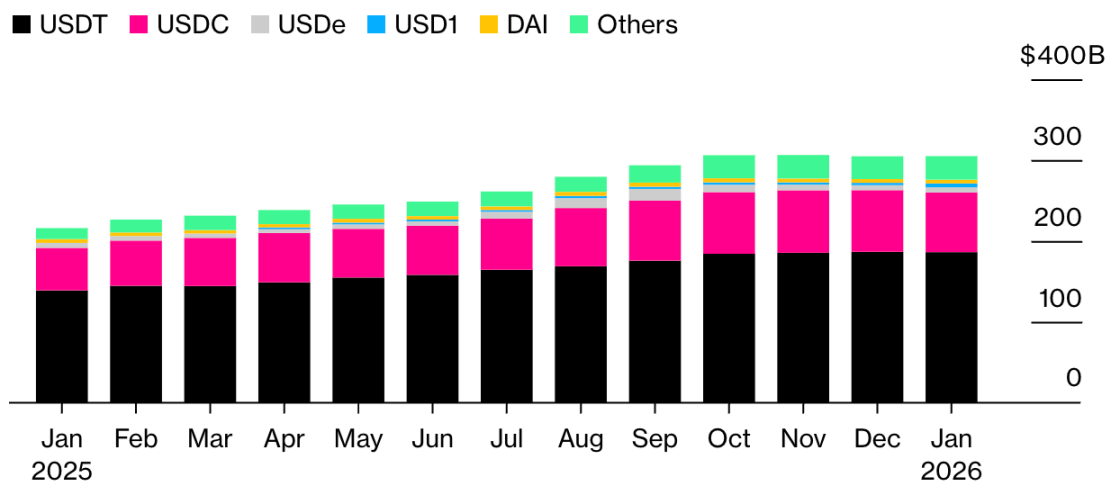

Nguồn cung stablecoin USD tăng mạnh dưới thời ông Trump cầm quyền

Nguồn: Artemis Analytics

Như bà Angela Ang đã nói, tín hiệu siết chặt quản lý này đã xuất hiện từ sớm.

Ngay từ tháng 8 năm ngoái, Trung Quốc đã yêu cầu các công ty chứng khoán địa phương và các tổ chức liên quan ngừng công bố báo cáo nghiên cứu stablecoin, tổ chức các hội thảo quảng bá liên quan, để ngăn chặn tâm lý thị trường quá nóng.

Ông Patrick Tan, Cố vấn Pháp lý Tổng công ty của công ty tình báo blockchain ChainArgos cho biết, thông báo chính sách tuần trước "đã loại bỏ sự không chắc chắn bao trùm trên thị trường về việc phát hành stablecoin nhân dân tệ tư nhân. Các bên phát hành giờ đây biết rõ ranh giới ở đâu".

Các tổ chức nộp đơn xin giấy phép chỉ có thể chuyển hướng tập trung vào việc phát hành stablecoin gắn với đô la Hồng Kông.

Bloomberg News trước đây đưa tin, năm ngoái có tới 50 doanh nghiệp tại Hồng Kông có kế hoạch nộp đơn xin giấy phép stablecoin, bao gồm các gã khổng lồ công nghệ Ant Group và JD.com. Nhưng theo báo cáo của Financial Times vào tháng 10, sau khi phía Bắc Kinh can thiệp, các doanh nghiệp này buộc phải tạm dừng kế hoạch stablecoin.

Ant Group và JD.com đều không trả lời yêu cầu bình luận của phóng viên.

Tính đến thứ Ba tuần này, Hồng Kông đã cấp phép cho 11 sàn giao dịch tiền mã hóa, đồng thời phê duyệt 62 công ty thực hiện giao dịch tài sản số cho khách hàng, danh sách bao gồm các tổ chức có nền tảng Trung Quốc như Công ty TNHH Chứng khoán Chiêu Ngân Quốc tế, Công ty TNHH Chứng khoán Quốc Quân An (Hồng Kông), Công ty TNHH Kỳ hạn Thiên Phú, v.v.

Nhưng trong ngành lo ngại, nếu không thể tiếp cận nhân dân tệ, toàn bộ bố cục có thể trở nên vô ích.

"Vấn đề không bao giờ nằm ở khuôn khổ quản lý của Hồng Kông, mà luôn nằm ở chỗ Trung Quốc có khoan dung cho công cụ định giá bằng nhân dân tệ lưu thông ngoài phạm vi kiểm soát của họ hay không," Patrick Tan nói, "Kiểm soát vốn và tự do hóa stablecoin về cơ bản là loại trừ lẫn nhau."

Dữ liệu thị trường tiếp tục yếu

Hợp đồng mở kỳ hạn vĩnh viễn Bitcoin tiếp tục giảm

Nguồn: Coinglass

Hợp đồng mở kỳ hạn vĩnh viễn Bitcoin sau khi bắt đầu giảm từ tháng 10 năm ngoái vẫn không thể phục hồi, nổi bật là đợt phục hồi này thiếu sự hỗ trợ của niềm tin. Dữ liệu từ Coinglass cho thấy, nó đã giảm khoảng 50% so với mức cao vào tháng 10.

Tình hình dòng tiền rút ra: 3,3 tỷ USD

Dữ liệu do Bloomberg Intelligence tổng hợp cho thấy, kể từ sau đợt sụt giảm mạnh vào đầu tháng 10, các nhà đầu tư đã rút khoảng 3,3 tỷ USD từ quỹ ETF Ethereum của Mỹ, tính từ đầu năm đến nay đã rút hơn 500 triệu USD. Dữ liệu cho thấy, quy mô tài sản ETF Ethereum đã giảm xuống dưới 130 tỷ USD, mức thấp nhất kể từ tháng 7 năm ngoái.

Quan điểm trong ngành

"Thị trường đang củng cố xung quanh các lĩnh vực thực sự hiệu quả. Ngay cả các quỹ mạo hiểm crypto native với nguồn vốn dồi dào cũng đang chuyển hướng mạnh sang fintech, kinh doanh stablecoin và thị trường dự đoán, các lĩnh vực khác khó có thể nhận được sự quan tâm nữa."

— Santiago Roel Santos, Người sáng lập kiêm Giám đốc điều hành của công ty cổ phần tư nhân tiền mã hóa Inversion

Các quỹ mạo hiểm ngành tiền mã hóa đang chuyển trọng tâm sang các lĩnh vực hoạt động tốt hơn, như cơ sở hạ tầng stablecoin, thị trường dự đoán trên chuỗi, và mở rộng sang các lĩnh vực liền kề liên quan.

Twitter:https://twitter.com/BitpushNewsCN

Nhóm trao đổi TG của Bitpush:https://t.me/BitPushCommunity

Đăng ký TG của Bitpush: https://t.me/bitpush