Tác giả: Thejaswini M A

Biên dịch: Luffy, Foresight News

Câu chuyện về Optimism đáng lẽ có thể có một phiên bản chiến thắng lớn.

Trong phiên bản đó, OP Stack trở thành cơ sở hạ tầng mặc định để mở rộng quy mô Ethereum, hàng chục chuỗi được tài trợ tốt tham gia Superchain, doanh thu chảy về Collective, các tính năng khả năng tương tác hoạt động trơn tru, toàn bộ hệ sinh thái không ngừng sinh lãi kép, nhìn xa giống như một hình thái internet mới: nó không thuộc về bất kỳ ai, mọi người cùng quản trị và tự duy trì.

Phiên bản này không phải là chuyện viển vông. Đã có một thời gian, nó thực sự trông như sắp xảy ra. Vấn đề là: mọi thứ Optimism làm để đạt được tầm nhìn đó cũng khiến việc bảo vệ tầm nhìn đó trở nên bất khả thi.

OP Stack được phát hành theo giao thức nguồn mở MIT. Tầm quan trọng của quyết định này gần như vượt qua mọi lựa chọn khác của Optimism, do đó cần phải làm rõ ý nghĩa của nó: MIT hiện là giao thức nguồn mở phổ thông khoan hồng nhất, bất kỳ ai cũng có thể lấy mã, phát triển thêm, sửa đổi, thương mại hóa, thậm chí fork toàn bộ. Không cần phí bản quyền, không cần chia sẻ doanh thu, không có bất kỳ nghĩa vụ nào, bạn thậm chí không cần phải nói lời cảm ơn.

Optimism đã cố ý đưa ra lựa chọn này. Logic rất đơn giản: nếu bạn muốn trở thành khuôn khổ mặc định, bạn phải loại bỏ mọi lý do không sử dụng bạn. Giảm chi phí tiếp cận xuống 0, khiến giao thức không có tranh cãi, để mọi nhóm, công ty, sàn giao dịch có ngân sách phát triển đều có thể khởi chạy một chuỗi OP Stack mà không cần được cho phép, không cần ký bất kỳ tài liệu nào, chỉ với một cú nhấp chuột.

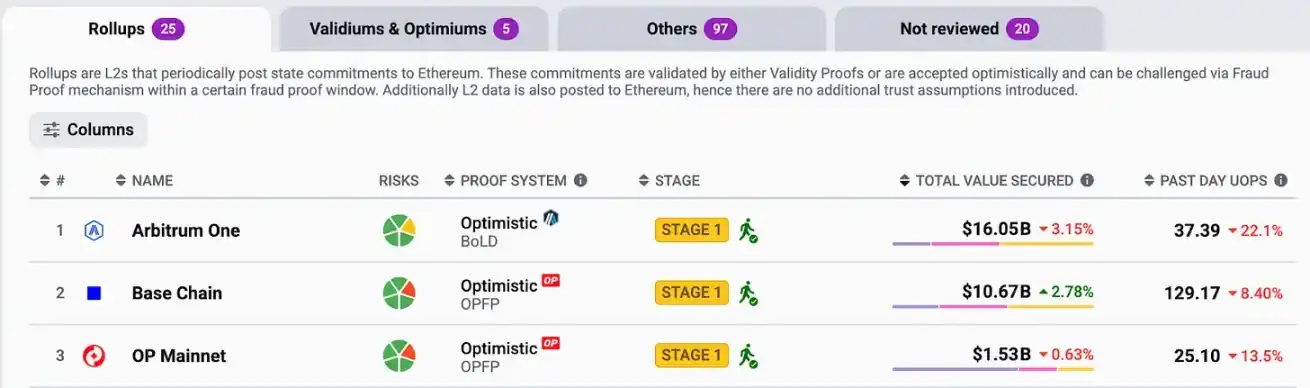

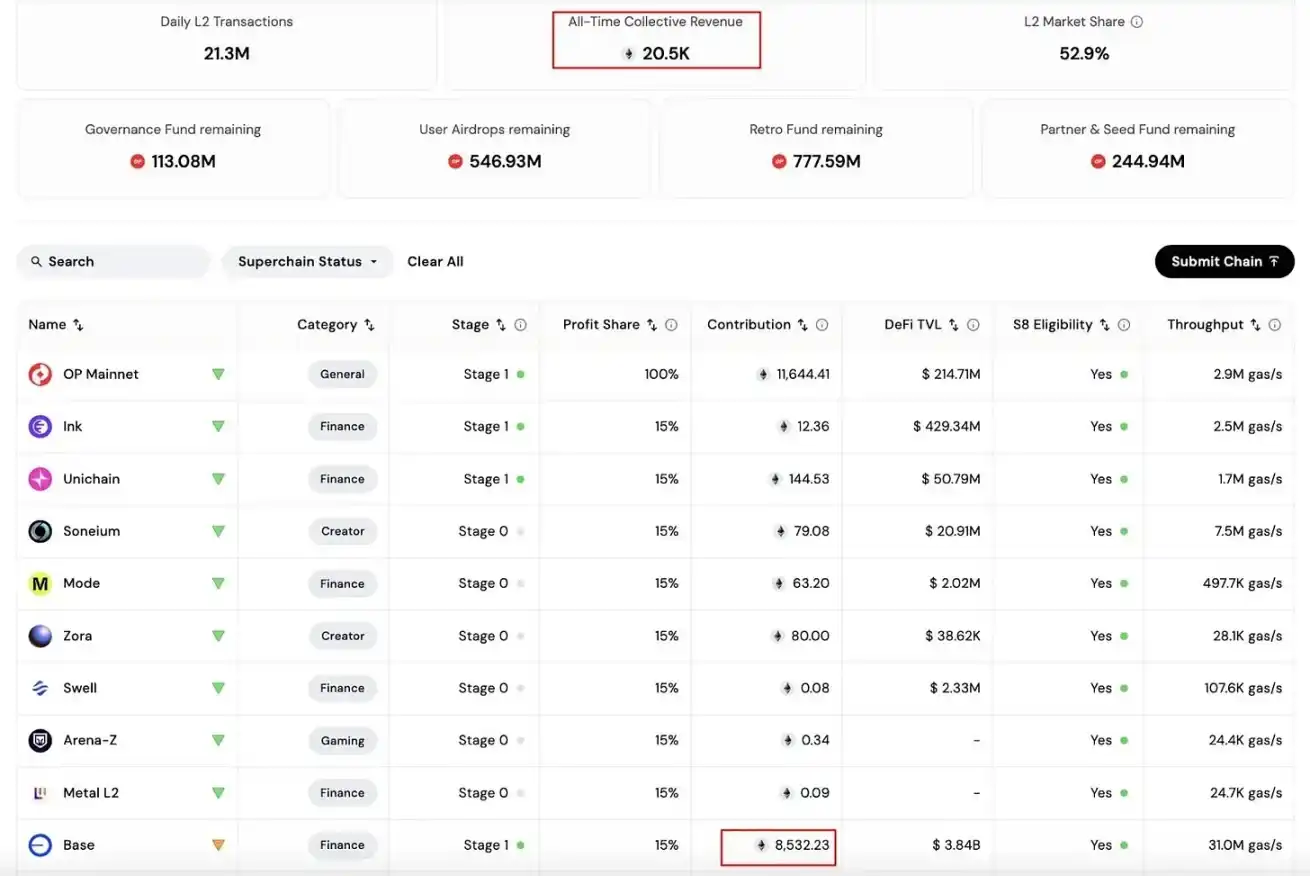

Nó đã thành công. Đến giữa năm 2025, OP Stack xử lý 69,9% phí giao dịch L2, 34 chuỗi đã lên mainnet. Coinbase, Uniswap, Kraken, Sony, Worldcoin đều sử dụng nó. Khi mọi người nói về mở rộng quy mô Ethereum, họ thường nói về những thứ được xây dựng dựa trên mã của Optimism.

Optimism đã thắng cuộc chiến tiêu chuẩn.

Sau đó, chuỗi lớn nhất mà nó từng giúp xây dựng, tuyên bố không cần mối quan hệ này nữa.

Ngày 18 tháng 2 năm 2026, Coinbase đã xuất bản một bài blog với tiêu đề được chọn từ ngữ thận trọng và thân thiện, đây là phong cách điển hình khi một công ty thông báo sự kiện lớn nhưng không muốn nghe có vẻ gay gắt. Chuỗi Base sẽ hợp nhất kho mã, tăng tốc chu kỳ phát triển, giảm chi phí phối hợp. Bài viết bày tỏ lòng biết ơn, ca ngợi sự hợp tác.

Tin tức vừa ra, token OP đã giảm 28% trong 48 giờ, khối lượng bán tăng 157%. Chỉ trong vài ngày, token giảm 89,8% so với một năm trước, tính đến thời điểm viết bài chỉ còn 0,12 USD, trong khi mức cao vào tháng 3 năm 2024 là 4,85 USD. Giám đốc điều hành OP Labs Jing Wang viết trên X: "Đây là một đòn giáng vào doanh thu on-chain ngắn hạn."

Để hiểu lý do, bạn phải hiểu Superchain thực sự đang bán cái gì.

OP Stack là miễn phí. Giao thức khiến điều này trở nên vĩnh viễn và không thể thu hồi. Vậy, tại sao lại có chuỗi sẵn sàng chia sẻ doanh thu với Optimism Collective? Câu trả lời của Optimism là: Khả năng tương tác. Tham gia Superchain, chuỗi của bạn không chỉ là một chuỗi, mà là một phần của mạng thống nhất - tính thanh khoản và người dùng có thể tự do di chuyển giữa tất cả các chuỗi thành viên, phát triển trên một chuỗi tương đương với phát triển trên tất cả các chuỗi, đạt được hiệu ứng 1+1>2.

Đây là đề xuất giá trị của nó: trả 2,5% tổng doanh thu hoặc 15% lợi nhuận ròng, để đổi lấy, bạn nhận được thứ mà bất kỳ chuỗi đơn lẻ nào cũng không thể tự xây dựng.

Nhưng khả năng tương tác chưa bao giờ được triển khai.

Optimism dự định triển khai khả năng tương tác gốc trên mainnet vào đầu năm 2025, nhưng nó đã không đến. Một đại diện quản trị lâu năm cho biết: "Mặc dù đã phát triển kỹ thuật trong nhiều năm, thật đáng tiếc, điều này đã không đạt được."

Các thành viên đang nộp 'thuế', trong khi sản phẩm mà số tiền này lẽ ra phải hỗ trợ vẫn chỉ nằm trên lý thuyết. Những gì Superchain thực sự cung cấp, chỉ là thương hiệu chia sẻ, chi phí quản trị chia sẻ và một nghĩa vụ doanh thu. Và thứ khiến nghĩa vụ này trở nên đáng giá, thì mãi mãi vẫn "sắp tới". Trong khi đó, Base vẫn tiếp tục phát triển.

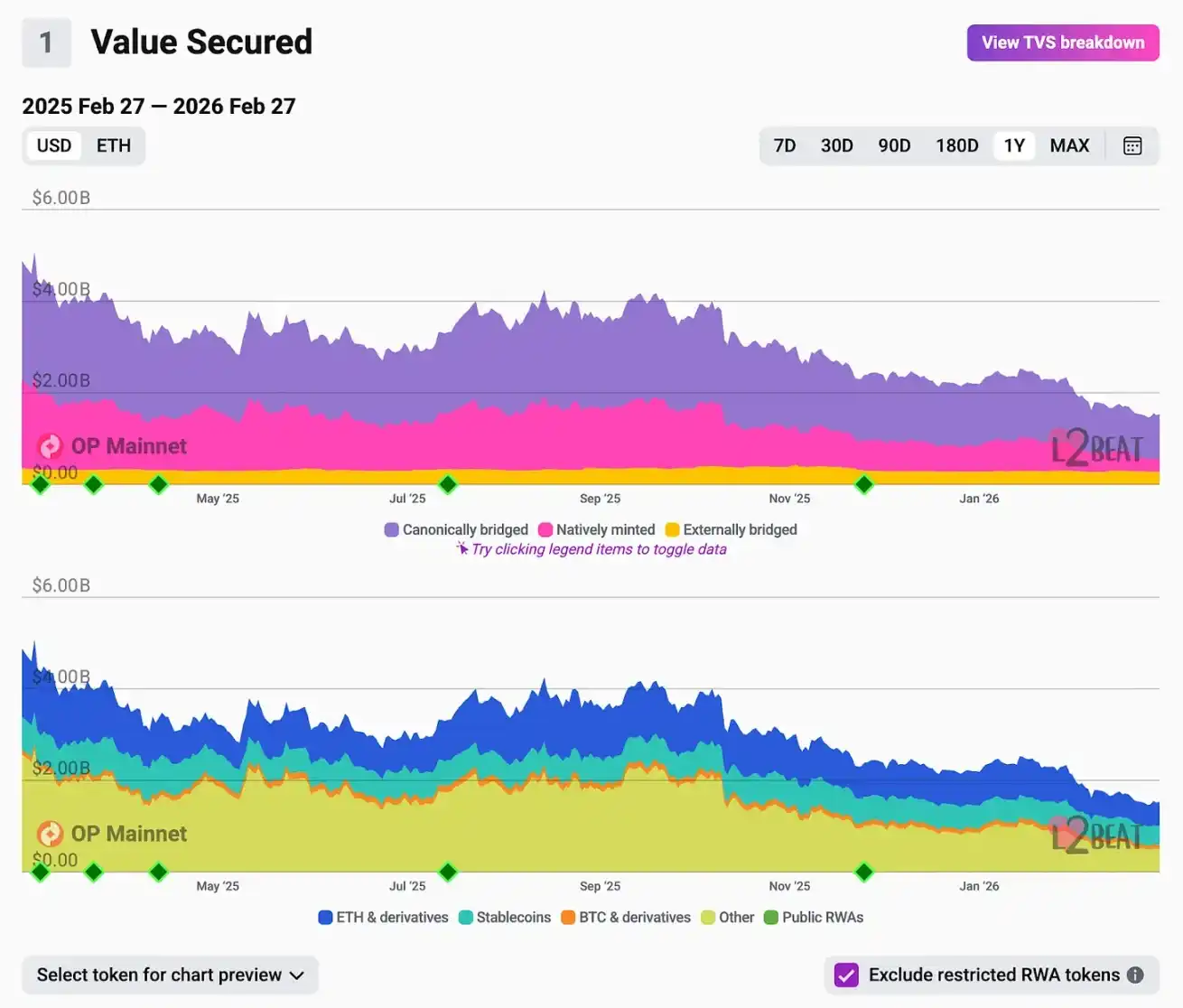

Đến tháng 1 năm 2026, Base đóng góp 96,5% tổng phí Gas chảy vào Optimism Collective, gần như là toàn bộ. Khối lượng giao dịch của Base gấp khoảng 4 lần OP Mainnet, khối lượng giao dịch DEX gấp khoảng 144 lần, sản lượng phí Gas gấp 80 lần. Trong thời gian hợp tác, Collective tổng cộng nhận được khoảng 14,000 ETH trong suốt vòng đời, trong đó Base đóng góp 8,387 ETH và tỷ lệ doanh thu hàng tháng tiến gần đến 100%.

33 thành viên Superchain khác mặc dù có trong danh sách, nhưng không đáng kể về mặt kinh tế. Trong nửa đầu năm 2025, thành viên hoạt động mạnh thứ hai World Chain chỉ chiếm 11,5% tổng khối lượng tính toán của Superchain, bản thân OP Mainnet là 11,4%, Ink, Soneium, Unichain cộng lại chưa đến 13%.

Ngoài danh nghĩa, Superchain thực tế đã trở thành hệ sinh thái của một chuỗi. Liên minh trên giấy tờ là có thật, nhưng về mặt kinh tế hoàn toàn là Base.

Trong bất kỳ liên minh nào, khi phát triển đến một giai đoạn nhất định, người tham gia mạnh nhất sẽ đặt ra câu hỏi hiển nhiên: Rốt cuộc tôi nhận được gì từ đây?

Hầu như mọi câu chuyện nguồn mở thành công đều diễn ra cùng một logic. MongoDB xây dựng cơ sở dữ liệu được sử dụng rộng rãi, phát hành mã nguồn mở, rồi đứng nhìn AWS xây dựng dịch vụ lưu trữ có lời trên đó mà không trả một xu. AWS nắm giữ phân phối lưu lượng, MongoDB thiết lập tiêu chuẩn, giá trị chảy về thực thể nắm giữ người dùng, chứ không phải thực thể viết mã. MongoDB cuối cùng đã sửa đổi giao thức, AWS thì fork nó thành OpenSearch.

Elastic, Redis cũng trải qua chu kỳ tương tự. Chi tiết khác nhau, nhưng cấu trúc hoàn toàn giống nhau: người thiết lập cơ sở hạ tầng tạo ra tiêu chuẩn, gã khổng lồ có khả năng phân phối áp dụng nó, gã khổng lồ thu hoạch giá trị, cuối cùng gã khổng lồ nội bộ hóa ngăn xếp kỹ thuật và rời đi.

Optimism là phiên bản crypto của câu chuyện này.

Arbitrum đã nhìn ra logic này và đưa ra lựa chọn khác. So với Superchain, các chuỗi Orbit đối trọng sử dụng giao thức Business Source, việc chia sẻ doanh thu dựa trên ràng buộc hợp đồng, chứ không phải tự nguyện. Khi đối tác lớn nhất của bạn có thể rời đi mà không có hậu quả pháp lý, sự tồn tại của liên minh hoàn toàn phụ thuộc vào ý chí ở lại của họ. Arbitrum không muốn xây dựng hệ sinh thái dựa trên giả định đó.

Lý do chính thức Base đưa ra để rời đi là về mặt kỹ thuật: thống nhất kho mã nghĩa là phát triển nhanh hơn, mục tiêu từ 3 lần nâng cấp lớn mỗi năm lên 6 lần; kiểm soát độc lập ủy ban an ninh, nghĩa là không có cơ quan bên ngoài nào có thể trì hoãn hoặc ngăn cản quyết định mạng; giảm phụ thuộc, nghĩa là Base có thể theo kịp nhịp độ nâng cấp của chính Ethereum, mà không cần chờ quy trình quản trị không nằm trong tầm kiểm soát của mình.

Việc phối hợp trên nhiều kho mã, quả thực chậm hơn so với tự kiểm soát ngăn xếp kỹ thuật.

Nhưng còn một lý do khác, không cần phải nói rõ. Morgan Stanley tính toán, token Base có thể mang lại cho Coinbase khoảng 34 tỷ USD giá trị vốn cổ phần và nâng mục tiêu giá lên 404 USD. Chừng nào Base vẫn còn nộp 15% lợi nhuận ròng cho Collective của một giao thức bên ngoài, việc thiết kế một token Base với khả năng thu giữ giá trị đáng tin cậy về mặt cấu trúc là cực kỳ khó khăn. Rời khỏi Superchain là điều kiện tiên quyết, chứ không phải tác dụng phụ. Hai động cơ hướng đến cùng một hướng, và Base đã thực sự làm như vậy.

Những gì để lại cho Optimism không phải là không có gì, nhưng phải thành thật đối mặt với những thay đổi đã xảy ra.

OP Mainnet vẫn nắm giữ 1,5 tỷ USD TVL. Cùng ngày Base thông báo rời đi, ether.fi cho biết sẽ di chuyển sản phẩm thẻ tín dụng on-chain sang OP Mainnet, mang theo 70.000 thẻ hoạt động, 300.000 tài khoản, hơn 160 triệu USD TVL. Vài tuần trước, Collective vừa thông qua kế hoạch mua lại, sử dụng 50% doanh thu sắp xếp trình tự để mua lại OP hàng tháng.

Hợp tác với ether.fi mang lại trường hợp sử dụng rõ ràng hơn cho OP Mainnet trong lĩnh vực thanh toán tiêu dùng. Nhưng đóng góp phí hàng năm của ether.fi chỉ khoảng 13 triệu USD, trong khi chỉ riêng năm 2025 lợi nhuận của Base đã là 55 triệu USD. Nền tảng doanh thu mà kế hoạch mua lại dựa vào, đã không còn tồn tại. Việc mở khóa token của nhà đầu tư và người đóng góp vẫn tiếp tục với quy mô khoảng 32 triệu USD mỗi tháng.

Chuyển hướng sang dịch vụ doanh nghiệp có lẽ là bước đi đúng đắn. OP Labs đã huy động được hơn 175 triệu USD, sở hữu nhân tài kỹ thuật hàng đầu, và các tổ chức thực sự có nhu cầu thực về triển khai OP Stack được lưu trữ, những tổ chức này muốn khởi chạy chuỗi nhưng không muốn tự xây dựng năng lực bảo trì. Jing Wang định vị nó là "Databricks trong lĩnh vực cơ sở hạ tầng blockchain", đây là một so sánh hợp lý. Đây là một doanh nghiệp dịch vụ, nó có thể hoạt động.

Nhưng doanh nghiệp dịch vụ, hoàn toàn khác với mạng lưới tạo ra doanh thu giao thức lãi kép thông qua liên minh. Định giá token OP, vốn được định giá cho trường hợp sau. Chưa đầy 12 giờ sau khi blog được xuất bản, thị trường đã hiểu điều này.

Kéo tầm nhìn ra xa. Những gì xảy ra vào ngày 18 tháng 2, về bản chất không chỉ là về Optimism.

Trong phần lớn thời gian của năm 2024, hơn 50 mạng L2 tranh giành người dùng và tính thanh khoản. Đến cuối năm 2025, Base, Arbitrum, Optimism ba nhà xử lý gần 90% giao dịch L2, chỉ riêng Base đã hơn 60%. Các Rollup nhỏ giảm 61% hoạt động kể từ tháng 6. Bản nâng cấp Dencun mang lại giảm 90% phí, tỷ suất lợi nhuận toàn ngành bị nén. Base là L2 duy nhất có lãi vào năm 2025.

Những chuỗi sống sót, và những chuỗi sẽ định nghĩa tầng này trong vài năm tới chưa chắc đã là chuỗi kỹ thuật tinh xảo nhất. Chúng là những chuỗi có lý do giữ chân người dùng về mặt cấu trúc. Các chuỗi có nền tảng sàn giao dịch (Base, Ink, Mantle), dựa vào nhóm người dùng hiện có của công ty mẹ mang theo khả năng phân phối sẵn có, mỗi người dùng Coinbase muốn lên chain, chỉ cách Base một cú nhấp chuột. Các chuỗi gốc DeFi như Arbitrum, Hyperliquid, thì dựa vào độ sâu thanh khoản khó có thể xây dựng lại ở nơi khác để giữ vị trí.

Công nghệ có thể bị fork. OP Stack đã chứng minh điều này một cách hoàn hảo. Thứ không thể bị fork, là mối quan hệ giữa Coinbase với 100 triệu người dùng của nó, hoặc là số tiền chưa thanh toán hàng chục tỷ USD của Arbitrum. Giá trị lâu dài nằm ở đây, hầu như không liên quan đến việc bạn chọn giao thức nào cho kho mã.

Optimism quyết định phát hành OP Stack theo giao thức nguồn mở khoan hồng, đó là lựa chọn đúng đắn. Nó mang lại mức độ áp dụng rộng rãi nhất trong khuôn khổ L2, biến Optimism thành cơ sở hạ tầng tiêu chuẩn cho cả một thế hệ mở rộng quy mô Ethereum. Không có quyết định này, Base có thể đã được xây dựng dựa trên công nghệ khác, hoặc thậm chí không xuất hiện.

Nhưng quyết định khiến tất cả điều này trở thành khả thi, cũng khiến việc rút lui trở nên không tốn chi phí. Khi Base phát triển đủ lớn, có người dùng riêng, lộ trình token riêng, lý do theo đuổi chủ quyền hoàn toàn cho cơ sở hạ tầng riêng, thì trong giao thức không có bất kỳ ràng buộc nào, lời hứa về khả năng tương tác cũng không đủ để cho nó lý do ở lại.

Optimism đã thắng cuộc chiến tiêu chuẩn. Chỉ là tiêu chuẩn này, không đi kèm một cơ chế có thể thu giữ giá trị mà nó tạo ra. Mức giá token 0,12 USD, chính là định giá cuối cùng của thị trường đối với tất cả giá trị này.