Tác giả: BiBi News

Ngày 18 tháng 5 năm 2026, Situational Awareness LP đã nộp hồ sơ 13F cho Quý I năm 2026.

Rủi ro danh nghĩa của cổ phiếu và quyền chọn Mỹ của quỹ này đã tăng từ 5.52 tỷ USD vào cuối năm 2025 lên 13.677 tỷ USD, tăng 148% trong một quý.

Tuy nhiên, điều thu hút sự chú ý của thị trường không phải là quy mô, mà là cấu trúc: hơn 60% rủi ro danh nghĩa mới tăng được đặt vào quyền chọn bán (PUT) trên ngành chip.

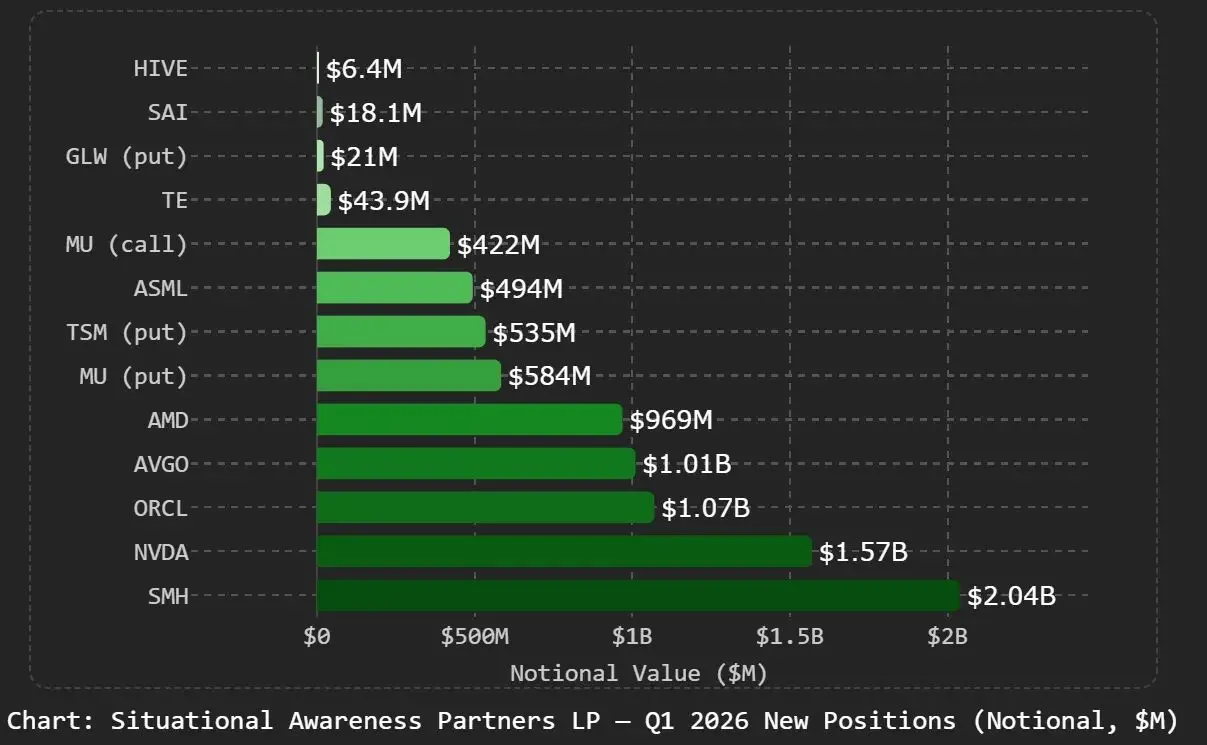

Đã làm gì trong Q1

Quyền chọn bán bao phủ chín mã: VanEck Semiconductor ETF (SMH), Nvidia, Broadcom, Oracle, AMD, Micron, TSMC, ASML, Intel.

Trong đó, quy mô danh nghĩa PUT của SMH là lớn nhất, đạt 2.04 tỷ USD, tiếp theo là Nvidia với 1.56 tỷ USD. Micron và TSMC đồng thời nắm giữ cả quyền chọn mua và quyền chọn bán, là cược hai chiều vào biến động thay vì chỉ bán khống một chiều.

Cần lưu ý rằng, hồ sơ 13F chỉ tiết lộ giá trị danh nghĩa của quyền chọn, không thể đánh giá trực tiếp quy mô vị thế bán ròng. Các vị thế PUT này có thể là bán khống chủ động, hoặc cũng có thể là mua bảo vệ phòng ngừa khi đang nắm giữ vị thế mua.

Chỉ dựa vào hồ sơ, không thể khôi phục ý đồ hoàn chỉnh.

Về phía cổ phiếu thường, quỹ tiếp tục gia tăng đầu tư vào cơ sở hạ tầng sức mạnh tính toán.

Cổ phần CoreWeave tăng từ 6.1 triệu lên 7.18 triệu; IREN và Applied Digital được tăng cường đồng thời;

Hướng mở rộng rõ ràng nhất là các công ty khai thác, Bitfarms (nay đổi tên thành Keel Infrastructure) tăng từ 6.9 triệu lên 19.88 triệu, CleanSpark tăng từ 1.64 triệu lên 12.28 triệu, Riot Platforms tăng từ 6.17 triệu lên 11.5 triệu.

Bloom Energy đã giảm nắm giữ 3.59 triệu cổ phiếu, nhưng vẫn giữ giá trị vốn hóa thị trường khoảng 879 triệu USD, đồng thời giữ lại 408.5 nghìn quyền chọn mua. Đây là việc chốt lời, không phải thay đổi hướng đi.

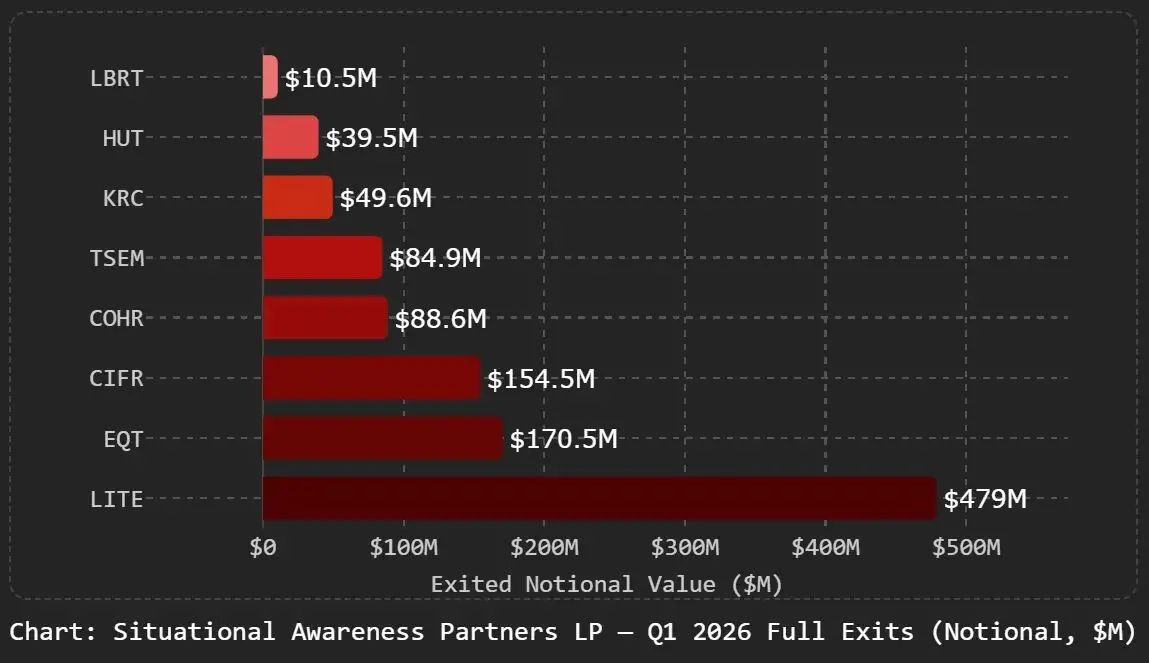

Các động thái thoái vốn tập trung vào hướng quang học viễn thông.

Lumentum và Coherent đã được thanh lý hoàn toàn, trong quý trước, tỷ trọng của Lumentum còn cao tới 8.68%, quý này đã về 0.

Động thái với Intel đáng chú ý riêng: quý trước nắm giữ khoảng 20 triệu quyền chọn mua, quý này đã thanh lý toàn bộ, đồng thời thiết lập vị thế quyền chọn bán mới.

Không phải đóng vị thế, mà là đảo ngược hoàn toàn hướng đi, từ kỳ vọng tăng giá sang kỳ vọng giảm giá.

Điểm nghẽn ở đâu, tiền ở đó

Logic đằng sau bản 13F này là một đánh giá cụ thể về cung cầu: điều kiện ràng buộc của sự mở rộng AI đang dịch chuyển.

Hai năm qua, mâu thuẫn cốt lõi hạn chế quy mô AI là tình trạng thiếu GPU, thị trường do đó liên tục giao dịch Nvidia, bộ nhớ HBM, quy trình sản xuất tiên tiến và quang học viễn thông. Trong giai đoạn này, toàn bộ ngành chip đã nhận được mức định giá cao.

Nhưng khi quy mô cụm sức mạnh tính toán tiến tới hàng trăm nghìn thậm chí hàng triệu thẻ, các ràng buộc mới đang hiện ra.

Các đơn xin kết nối lưới điện ở Mỹ hiện tồn đọng hơn 2TW, thời gian chờ đợi trung bình hơn năm năm; năng lực sản xuất máy biến áp có hạn, chu kỳ xây dựng trung tâm dữ liệu mới tính bằng năm; chip có thể tiếp tục mở rộng sản xuất, nhưng điện lực, đất đai và năng lực xây dựng cần thiết để vận hành chip không thể theo kịp đồng bộ.

Dưới đánh giá này, logic bán khống ngành chip không phải là cho rằng AI sẽ thất bại, mà là cho rằng định giá ở phía chip đã phản ánh trước kỳ vọng, giá trị đang dịch chuyển xuống cơ sở hạ tầng vật lý hạ nguồn hơn.

Mua PUT của SMH và Nvidia là để phòng ngừa sự điều chỉnh định giá có thể xảy ra ở phía chip; tiếp tục nắm giữ CoreWeave, các mã chuyển đổi từ công ty khai thác, Bloom Energy, là đặt cược vào điện lực và công suất trung tâm dữ liệu thực sự tạo ra điểm nghẽn.

Động thái với CoreWeave cũng củng cố tư duy này: quyền chọn mua giảm từ 10.81 triệu xuống 1.81 triệu, trong khi cổ phiếu thường tăng từ 6.1 triệu lên 7.18 triệu.

Hướng đi không đổi, chỉ là thay thế vị thế quyền chọn đòn bẩy cao bằng cổ phiếu thường, giảm tác động của biến động lên danh mục.

Từ 225 triệu đến 13.677 tỷ

Quỹ này thành lập vào tháng 9 năm 2024, hồ sơ 13F đầu tiên tiết lộ rủi ro danh nghĩa cổ phiếu Mỹ khoảng 225 triệu USD. Đến cuối năm 2025, con số này đã tăng lên 5.52 tỷ USD; tính đến ngày 31 tháng 3 năm 2026, rủi ro danh nghĩa đạt 13.677 tỷ USD.

Nửa đầu năm 2025, quỹ đạt lợi nhuận khoảng 47%, trong khi chỉ số S&P 500 cùng kỳ chỉ tăng khoảng 6%, cả năm vượt S&P 500 khoảng 12.5 điểm phần trăm.

Trước khi thành lập quỹ, người Đức 24 tuổi này đã xuất bản 165 trang "Situational Awareness: The Decade Ahead", trình bày đánh giá về lộ trình AGI, và rằng điện lực và cơ sở hạ tầng tính toán sẽ trở thành điểm nghẽn lớn nhất. Vốn đầu tư ban đầu của quỹ đến từ Nat Friedman, Daniel Gross, cũng như đồng sáng lập Stripe Patrick và John Collison.

Ý nghĩa của báo cáo quý này nằm ở chỗ, nó đã cụ thể hóa một đánh giá trước đó chỉ dừng ở mức độ kể chuyện, thành một cấu trúc vị thế cụ thể.

Chip chỉ là cửa vào của sự mở rộng, điều thực sự quyết định tốc độ mở rộng AI, là trong thế giới thực có thể cấp điện, xây dựng trung tâm dữ liệu, và nhận được phê duyệt kết nối lưới điện trong vòng năm năm hay không.

Nếu đánh giá này đúng, từ khóa của đầu tư AI trong hai năm qua là GPU và mô hình; trong vài năm tới, có thể là điện lực, đất đai và thời gian xây dựng.