Khi một công ty cùng lúc đưa Alibaba và Tencent ngồi vào bàn đàm phán, rồi lại lần lượt mời họ rời đi, thì bản thân đó đã là một tín hiệu.

Tháng 5 năm nay, DeepSeek đã phá lệ khởi động vòng gọi vốn bên ngoài đầu tiên. Mục tiêu gọi vốn 500 tỷ, định giá 3500 tỷ, người sáng lập tự bỏ ra 200 tỷ, quỹ đầu tư lớn của nhà nước dẫn đầu – những con số này đủ gây sốc, nhưng điều thực sự khiến ngành phải để ý là những diễn biến sau đó: Alibaba rút lui, Tencent với tư cách nhà đầu tư tài chính nhỏ có khả năng tham gia vào cuộc. Alibaba có lẽ muốn gắn kết sinh thái, Tencent chỉ cần tỷ lệ tài chính, không can thiệp vào hướng đi công nghệ, nhưng dường như cả hai bên đều không đạt được thỏa thuận.

Một bên rời sân, một bên vào sân. Đây không phải là sự ngẫu nhiên của việc ai trả giá cao thấp, mà là khoảnh khắc phản chiếu sự phân hóa chiến lược của hai gã khổng lồ trong thời đại AI. Tổng kết lại đầu đuôi vòng gọi vốn này, phân tích logic cốt lõi về việc tự nghiên cứu quyết liệt của Alibaba và việc nhúng sinh thái của Tencent, có lẽ còn thú vị hơn việc đuổi theo các con số định giá.

Tự nghiên cứu vòng kín VS Nhúng sinh thái: Ba cách đánh AI hoàn toàn khác biệt

Đối với Alibaba, Tencent, hai gã khổng lồ Internet có tổng vốn hóa thị trường gần nghìn tỷ này, việc gặp phải trở ngại trước một công ty khởi nghiệp, nhiều người trong giới không cảm thấy bất ngờ. Họ hiểu rõ, kế hoạch đầu tư AI của các công ty lớn, xưa nay chưa bao giờ chỉ đơn thuần là lợi nhuận tài chính.

Cách đánh này trong ngành có một tên gọi hình tượng là “Đầu tư hoàn lại tiền điện toán đám mây”. Quy tắc đại khái như sau: công ty lớn tuyên bố đầu tư 1 tỷ cho công ty AI, nhưng hơn một nửa trong số đó phải dưới hình thức mua năng lực tính toán điện toán đám mây để “hoàn lại” cho nghiệp vụ đám mây của công ty lớn.

Nói cách khác, số tiền mặt mà công ty AI nhận được không nhiều như vậy, còn công ty lớn vừa hoàn thành hành động đầu tư ra ngoài trên sổ sách, vừa kéo theo doanh thu đám mây của chính mình. Quan trọng hơn, nhận tiền thì phải chấp nhận “gắn kết sinh thái”: mô hình triển khai trên máy chủ của công ty lớn, API ưu tiên kết nối vào hệ thống sản phẩm của công ty lớn, lộ trình công nghệ và nhịp độ thương mại hóa đều phải phối hợp với nhịp độ chiến lược của công ty lớn.

Chúng ta hãy phân tích kỹ hơn Alibaba và Tencent, hai bên cùng xuất hiện trên bàn đàm phán, động cơ của họ hoàn toàn khác biệt.

Điều Alibaba muốn là “quyền kiểm soát sinh thái”. Logic này trong ngành không mới: đầu tư tức là mua sắm, góp vốn tức là gắn kết. Trong điều kiện của Alibaba đưa ra, ẩn chứa yêu cầu tích hợp sâu mô hình DeepSeek vào các dòng sản phẩm tự có như hệ thống Taobao, Gaode, Alibaba Cloud.

Một phiên bản tiềm năng có thể là: API của DeepSeek được triển khai ưu tiên trên Alibaba Cloud, lưu lượng suy luận ưu tiên hướng đến hướng dẫn mua sắm thông minh của Taobao, lộ trình công nghệ cần tối ưu hóa tùy chỉnh theo kịch bản thương mại điện tử của Alibaba. Đối với Alibaba, đây không phải là đầu tư tài chính, mà là dùng thủ đoạn vốn để “hàn gắn” công nghệ đỉnh cao bên ngoài vào nền tảng thương mại của mình. Điều này tiếp nối chiến lược nhất quán của Alibaba, giống như Alibaba Cloud thời kỳ đầu mua lại công ty Changting Technology, đầu tư vào công ty Shumeng Gongchang, tất cả đều yêu cầu đội ngũ công nghệ kết hợp sâu với sinh thái Alibaba.

Nhưng tác giả cho rằng, hậu quả của việc tích hợp kiểu “hàn gắn” này, đại khái là lộ trình công nghệ của doanh nghiệp được đầu tư sẽ dần mất đi tính phổ dụng, cuối cùng biến thành “mô hình tùy chỉnh” chỉ phục vụ kịch bản của Alibaba, ảnh hưởng trong ngành của nó ngược lại bị thu hẹp. Tuy nhiên, trong thời đại AI, sự lo lắng của Alibaba rất cụ thể, nếu không “khóa” mô hình tốt nhất vào thành trì của mình, đối thủ có thể mang đi vũ trang cho nghiệp vụ thương mại điện tử và đám mây của họ.

Toán tính của Tencent thì lại là chuyện khác. Trong lịch sử, Tencent dựa vào đầu tư để xây dựng một vòng sinh thái rộng lớn, nhưng không bao giờ yêu cầu doanh nghiệp được đầu tư phải “một lòng một dạ”.

Trong lĩnh vực AI, Tencent tiếp tục phong cách này: đầu tư tài chính là chính, không can thiệp lộ trình công nghệ, không yêu cầu sinh thái loại trừ. Người tiếp cận giao dịch tiết lộ, trong điều kiện Tencent đưa ra thậm chí không yêu cầu DeepSeek ưu tiên sử dụng Tencent Cloud, chỉ hy vọng trong tương lai có quyền ưu tiên hợp tác ở hướng trợ lý thông minh WeChat và NPC trò chơi.

Tư thế “tham gia nhẹ” này phản ánh sự định vị khác biệt của Tencent đối với AI, họ không kỳ vọng dựa vào một mô hình bên ngoài để tái cấu trúc nghiệp vụ của mình, mà hy vọng dùng công nghệ đỉnh cao bên ngoài để “bôi trơn” kịch bản mạng xã hội và nội dung hiện có. Bản lĩnh của Tencent nằm ở siêu cửa ngõ WeChat, bất kể DeepSeek được ai đầu tư, chỉ cần người dùng muốn dùng năng lực AI tốt nhất trong WeChat, Tencent đều có thể thực hiện thông qua hợp tác chứ không phải khống chế.

DeepSeek tạm thời không lựa chọn rõ ràng một bên, chính xác là nói rõ nó vừa không muốn bị “khóa chết”, vừa không thỏa mãn chỉ làm “plugin” – nó muốn trở thành cơ sở hạ tầng của toàn xã hội, chứ không phải là công ty phụ thuộc của bất kỳ gã khổng lồ nào.

Việc ByteDance liên tục tăng cường khiến tình hình này phức tạp hơn. ByteDance gần như không xuất hiện trong tin đồn gọi vốn của DeepSeek, không phải vì không quan tâm, mà vì nó đi theo con đường khác: tự nghiên cứu Doubao, đổ tiền lớn vào cửa ngõ C. Năm 2026 ByteDance đẩy chi tiêu vốn AI lên 2000 tỷ, gần gấp năm sáu lần mức đầu tư AI của Tencent. Logic của ByteDance rất trực tiếp: chiến trường cuối cùng của AI là thời lượng người dùng, ai có thể chiếm lấy siêu cửa ngõ C trước, người đó nắm quyền chủ động. Nó không cần đầu tư DeepSeek, vì bản thân Doubao đã là đối thủ cạnh tranh của DeepSeek.

Ba công ty, ba cách đối xử với công nghệ đỉnh cao bên ngoài. Alibaba muốn “mua về dùng và khóa lại”, Tencent muốn “mua về dùng nhưng không khóa”, ByteDance muốn “tự làm không cần mua”. Đằng sau ba lựa chọn này, là gene doanh nghiệp, tài nguyên bẩm sinh và phán đoán về cục diện cuối cùng của AI khác nhau của mỗi bên. Còn sự từ chối của DeepSeek, chính xác là xé toạc khe hở này, để chúng ta có thể nhìn thấy: trên bàn bài AI này, các gã khổng lồ nắm trong tay quân bài không giống nhau, logic ra bài tự nhiên cũng khác. Muốn hiểu sự khác biệt này đến từ đâu, còn phải quay lại điểm xuất phát của ba công ty để xem.

Gene, bàn đạp và logic chiến lược: Hai con đường của Alibaba và Tencent

Sự khác biệt của mấy công ty không phải sinh ra từ không trung. Bố cục AI của các gã khổng lồ Internet, hầu như đã viết trong gene.

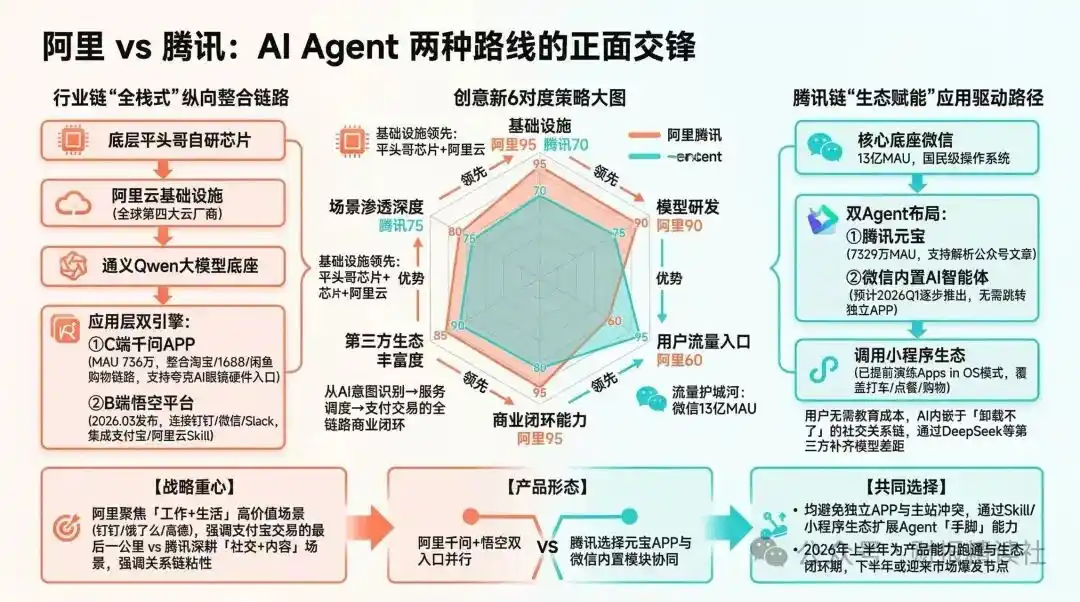

Gene của Alibaba là thương mại điện tử, điện toán đám mây và dịch vụ ngành. Logic làm Taobao chính là vòng kín: từ hàng hóa đến giao dịch, từ thanh toán đến logistics, cố gắng thu lại chuỗi trong tay mình. Gene này quyết định Alibaba quen làm người kiểm soát chứ không phải người kết nối.

Làm Alibaba Cloud cũng vậy, từ công nghệ cơ sở đến dịch vụ tầng trên đều kiên trì tự nghiên cứu là chính. Vì vậy khi DeepSeek xuất hiện, Alibaba khó chỉ làm nhà đầu tư tài chính, nó cần một mô-đun chức năng có thể hòa vào hệ thống AI của mình, chứ không phải vương quốc độc lập.

Tencent lại là một bộ logic khác. Gene của Tencent là mạng xã hội, lưu lượng và sinh thái cùng thắng, quen làm nền tảng mở, dùng thủ đoạn vốn để kết nối chứ không phải kiểm soát.

Cho dù là JD.com, Meituan hay Pinduoduo, bố cục của Tencent trong lĩnh vực thương mại điện tử đều lấy đầu tư làm chính, chứ không phải tự mình làm. Bài học cốt lõi mà Ma Huateng rút ra từ cuộc chiến 3Q, chính là “mở cửa có sức sống hơn đóng cửa”, áp dụng vào đầu tư AI, có nghĩa Tencent sẽ không chấp nhất việc khóa DeepSeek vào ngăn kéo của mình.

Độ trưởng thành của bàn đạp công nghệ cũng quyết định khả năng thương lượng của hai bên. Hệ thống tự nghiên cứu AI của Alibaba đã chạy thông suốt toàn bộ chuỗi, chip Pingtouge đã sản xuất hàng loạt giao hàng, Tongyi Qianwen cùng GPT-4o ở cùng một nhóm. Đối với Alibaba, mô hình lớn bên ngoài là thêm hoa trên gấm, không phải là cứu đói. Rút khỏi vòng gọi vốn DeepSeek, nói là “đàm phán đổ vỡ”, chi bằng nói trên chiến lược đã không có lý do không đầu tư. DeepSeek muốn phát triển độc lập và đầu tư tài chính, Alibaba muốn hòa nhập công nghệ và gắn kết sinh thái – nhu cầu căn bản không ở cùng một chiều kích.

Hunyuan của Tencent thì đi ra một con đường nghịch chuyển. Đầu năm 2025, khi DeepSeek bùng nổ, Tencent từng ôm trọn nó, mức độ ưu tiên tự nghiên cứu Hunyuan bị hạ xuống. Nhưng sau khi bỏ tiền lớn mời nhà khoa học cũ của OpenAI Yao Shunyu về, Hunyuan bị “đập đi xây lại”, xác lập phương pháp luận “thiết kế đồng thời” mô hình và sản phẩm cùng tiến triển. Phiên bản xem trước Hunyuan Hy3 phát hành tháng 4/2026, lượng gọi Token vượt 10 lần thế hệ trước, trên nền tảng OpenRouter giành vị trí “số một” về lượng gọi và thị phần. Dù vẫn tụt sau Doubao và Tongyi Qianwen, nhưng khoảng cách đã thu hẹp đáng kể. Sự tiến bộ của Hunyuan khiến Tencent thoải mái hơn khi đối mặt với DeepSeek: vừa có thể lấy năng lực đỉnh cao từ bên ngoài, lại không vì không có tự nghiên cứu mà mất quyền thương lượng.

Bàn đạp AI của ByteDance thì là độc nhất trong ba công ty. Nó không có gánh nặng công nghệ tự nghiên cứu mô hình lớn, cũng không có quán tính ngành hiện thực hóa B, mục tiêu cốt lõi là dùng mọi thủ đoạn chiếm lấy cửa ngõ AI C. Vì điều này, ByteDance thậm chí không tiếc trong bối cảnh lợi nhuận ròng lao dốc hơn 70%, đã điều chỉnh tăng mạnh ngân sách AI lên 2000 tỷ. Mức đầu tư gần như không tính toán chi phí này khiến cả Alibaba và Tencent đều cảm thấy áp lực. Nhưng ngân sách của Alibaba phân tán ở nhiều khâu như chip, đám mây, mô hình, ứng dụng, còn 2000 tỷ của ByteDance hầu như đổ hết vào ứng dụng C và dự trữ năng lực tính toán, và sự tập trung này khiến Doubao trong thời gian ngắn đã tiếp cận quy mô hoạt động hàng tháng của Tongyi Qianwen.

Sự “đặt cược tất tay” của ByteDance đang ép buộc toàn ngành suy nghĩ lại về nhịp độ thương mại hóa AI, khi một công ty sẵn sàng đổi lợi nhuận ngắn hạn lấy cửa ngõ dài hạn, những người khác hoặc theo đuổi đốt tiền, hoặc tìm đường khác.

Một nhận thức sâu sắc đáng suy nghĩ là: trong lĩnh vực AI thay đổi nhanh chóng này, thời kỳ cửa sổ dẫn đầu công nghệ ngày càng ngắn. Alibaba dùng tài sản nặng tự nghiên cứu xây dựng rào cản dài hạn, cái giá là tính linh hoạt giảm, không gian hợp tác bên ngoài thu hẹp; Tencent dùng tài sản nhẹ sinh thái duy trì tính mở, cái giá là năng lực tự nghiên cứu cần liên tục đuổi theo; ByteDance dùng đầu tư cực hạn đổi thời kỳ cửa sổ, cái giá là lợi nhuận ngắn hạn chịu áp lực lớn. Ba chiến lược không có ưu thế tuyệt đối.

Tóm lại, gene quyết định con đường, bàn đạp quyết định khả năng thương lượng, logic chiến lược quyết định thời cơ ra tay. Sự tiến thoái trên bàn gọi vốn DeepSeek, đều là bức màn phản chiếu ba câu hỏi lựa chọn này ở tầng vốn.

Đào sâu vòng kín và Tích hợp mở: Hai tương lai AI song song không mâu thuẫn

Dời tầm mắt khỏi bàn đàm phán gọi vốn, tương lai AI của Alibaba và Tencent thực ra rất rõ ràng: hai con đường, trong ngắn hạn sẽ không giao nhau, về lâu dài cũng chưa chắc ai ăn ai.

Alibaba sẽ tiếp tục đi về phía trước dọc theo vòng kín tự nghiên cứu toàn bộ. CEO Wu Yongming đã định điệu, để AI trở thành động cơ tăng trưởng chính của Alibaba. Doanh thu liên quan AI của Alibaba Cloud tăng trưởng ba con số liên tiếp mười quý, mục tiêu năm năm tới là doanh thu thương mại hóa đám mây và AI hàng năm vượt 1000 tỷ đô la. Về chip, Pingtouge tăng cường GPU nội địa, dần giảm phụ thuộc vào Nvidia. Tongyi Qianwen đã hình thành năng lực hoàn chỉnh từ suy luận đến Agent rồi đa phương thức, ứng dụng Qianwen có 300 triệu hoạt động hàng tháng, Wukong thâm nhập thị trường doanh nghiệp gia tốc. Cho thuê năng lực tính toán, thu phí Token, đăng ký ứng dụng ba cách hiện thực hóa cấu thành rào cản đủ sâu.

Cách đánh của Tencent hoàn toàn khác biệt. Ở đầu C, nó neo vào sinh thái lớn nhất WeChat này, đi đến “cửa ngõ thông minh phi tập trung” – người dùng không cần mở riêng ứng dụng AI, mà là trong khi trò chuyện, lướt video tự nhiên dùng AI. Ở đầu B, WorkBuddy, CodeBuddy đã kết nối vào WeChat doanh nghiệp và Tencent Cloud, giúp khách hàng nâng cao hiệu suất. Từ biểu hiện của Hunyuan Hy3, Tencent quan tâm hơn việc mô hình có thực sự dùng được hay không, chứ không phải chạy theo bảng xếp hạng. Tencent còn tiếp tục thông qua đầu tư tài chính bố cục các công ty AI chất lượng, tích hợp mô hình bên ngoài vào kịch bản của mình, nếu đầu tư vào DeepSeek thành hiện thực, chính là sự tiếp nối của chiến lược này. Con đường kiếm tiền của Tencent trực tiếp hơn: nâng cao hiệu quả quảng cáo, giảm chi phí nghiên cứu phát triển game, tăng tốc hiện thực hóa đầu đám mây và WeChat. Năm 2026 Tencent Cloud đã hoàn thành ba lần điều chỉnh giá, chứng tỏ nó bắt đầu có quyền định giá trong lĩnh vực văn phòng AI.

Agent đang trở thành tiêu điểm chung tiếp theo của hai bên. Alibaba coi năng lực Agent là điểm đột phá trọng điểm, ứng dụng Qianwen kết nối sinh thái Taobao, Alipay, Fliggy, tiên phong thực hiện AI thay làm nhiệm vụ phức tạp cuộc sống. Tencent thì đặt trọng tâm Agent vào việc hiện thực hóa năng suất đầu B và quản trị nền tảng hóa. Ở hướng đa phương thức, hai công ty gần như đồng thời ra sức: ngày 16/4/2026, hai bên cùng ngày phát hành sản phẩm mô hình thế giới của mình, đẩy cuộc đua AI từ tham số ngôn ngữ đến trí thông minh không gian. Con đường chiến lược tuy chia tách, nhưng phán đoán về hướng đi công nghệ lại nhất trí đến kinh ngạc.

Trong cuộc chiến kéo dài này, Alibaba nắm trong tay hai lá bài át chủ bài là cơ sở hạ tầng năng lực tính toán và sinh thái đầu B, Tencent chiếm cụm lưu lượng C lớn nhất cả nước, ByteDance dùng 2000 tỷ tiền lớn và gần 400 triệu hoạt động hàng tháng của Doubao ở đầu C bước từng bước thúc ép. Ba bên đều có điểm yếu: Alibaba rào cản toàn bộ cao nhưng đầu C khó áp đảo ngắn hạn; Tencent sinh thái linh hoạt nhưng tự nghiên cứu Hunyuan vẫn cần đuổi theo; ByteDance đầu tư mãnh liệt nhưng áp lực lợi nhuận ròng sớm muộn sẽ truyền dẫn đến tầng ra quyết định.

Một cục diện trung kỳ có thể là: Alibaba giữ đầu B và cơ sở hạ tầng đám mây, Tencent giữ việc nhúng AI vào kịch bản mạng xã hội, ByteDance chiếm cửa ngõ độc lập đầu C. Ba bên hình thành cạnh tranh lệch vị, chứ không phải sống còn. Đối với toàn ngành mà nói, cục diện đa cực này ngược lại có lợi cho sự đa dạng hóa công nghệ và sức sống đổi mới hơn là độc quyền đơn nhất.

Điều thực sự quyết định thắng thua, có thể không phải mô hình của ai mạnh hơn, mà là ai có thể tiên phong biến AI từ “công cụ” thành “phong cách sống”. Alibaba đánh cược doanh nghiệp và nhà phát triển không rời năng lực tính toán của nó; Tencent đánh cược người dùng không rời trợ lý thông minh trong WeChat; ByteDance đánh cược Doubao trở thành cửa ngõ cấp quốc dân tiếp theo. Ba con đường đều không dễ đi, nhưng không ai có thể dễ dàng phủ định ai.

Trở lại bàn đàm phán gọi vốn DeepSeek, Alibaba rời đi, Tencent tiến lại gần. Đây không phải là sự phân kỳ về định giá DeepSeek, mà là hai đáp án khác nhau của hai triết lý thương mại. Alibaba xây dựng “thành trì”: tường cao hào sâu, tự cung tự cấp. Tencent xây dựng “cảng biển”: tàu thuyền tự do ra vào, mặt nước phồn thịnh. Trong lĩnh vực AI biến động cực nhanh này, “thành trì” và “cảng biển” không có cao thấp tuyệt đối. Điều duy nhất xác định là, vòng gọi vốn lớn DeepSeek tháng 5, chắc chắn trở thành trang ghi dấu ngã rẽ AI của các gã khổng lồ Internet Trung Quốc.

Bài viết này đến từ tài khoản công chúng WeChat “Whale Business” (ID:bizwhale), tác giả: Hu Duzhi