Tác giả: C Labs Crypto Watch

Theo báo cáo tài chính chưa kiểm toán được Financial Times tiết lộ, Telegram - được mệnh danh là "WeChat phiên bản đen" - đã đạt doanh thu 870 triệu USD trong nửa đầu năm 2025, tăng trưởng 65% so với cùng kỳ năm 2024 (525 triệu USD), thể hiện bước nhảy vọt đáng kể.

Xét từ góc độ "kéo doanh thu", đây là một đường cong tăng trưởng khá ấn tượng.

Nhưng vấn đề nằm ở phần lợi nhuận. Telegram ghi nhận lỗ ròng hơn 220 triệu USD trong nửa đầu năm 2025, trong khi cùng kỳ năm ngoái vẫn có lợi nhuận ròng 334 triệu USD.

Khoản lỗ này không đến từ sự sụp đổ của hoạt động kinh doanh chính, mà bắt nguồn từ việc đồng Toncoin (TON) mà họ nắm giữ đã giảm mạnh trong năm 2025, công ty đã thực hiện ghi giảm giá trị trên sổ sách đối với các tài sản liên quan.

PHẦN 01: Lịch sử phát triển của Telegram

Telegram được thành lập năm 2013, là một trong những nền tảng nhắn tin tức thì quan trọng nhất toàn cầu.

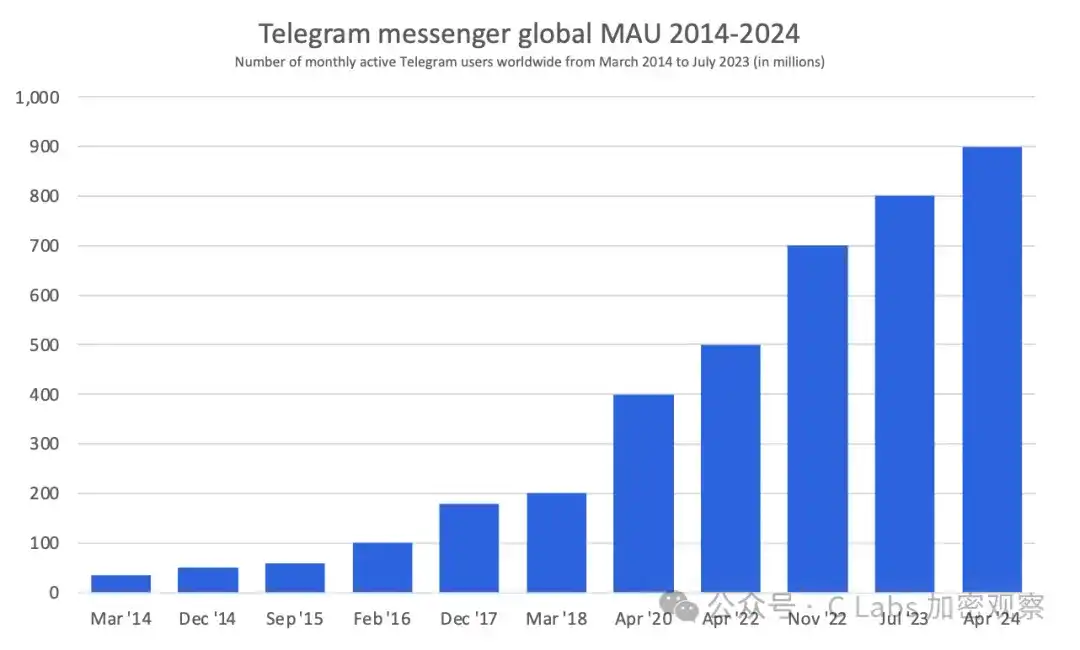

Tính đến năm 2025, số lượng người dùng hoạt động hàng tháng (MAU) của Telegram đã vượt quá 900 triệu, phủ sóng châu Âu, Trung Đông, Nam Mỹ và các thị trường mới nổi, là một trong những ứng dụng xã hội có tốc độ tăng trưởng người dùng nhanh nhất toàn cầu.

Đối với người dùng crypto, Telegram đã trở thành "lớp thảo luận công cộng" trên thực tế của ngành công nghiệp crypto: một lượng lớn thông báo từ sàn giao dịch, quản trị dự án, thông tin airdrop, giao dịch OTC và cộng đồng on-chain đều lấy Telegram làm trung tâm.

Điều này mang lại cho nó thuộc tính kép: nền tảng xã hội + cơ sở hạ tầng thông tin tài chính.

PHẦN 02: Kế hoạch niêm yết bị trì hoãn

Mặc dù Telegram đã công bố đang chuẩn bị cho IPO, nhưng trở ngại thực tế nằm ở việc người sáng lập Pavel Durov vẫn đang bị điều tra tại Pháp (Tin nóng! Người sáng lập tg bị bắt, giá TON lao dốc).

Công ty Telegram đã tuyên bố rõ ràng rằng sẽ không thúc đẩy việc niêm yết cho đến khi các vấn đề tuân thủ liên quan được làm rõ.

May mắn là Telegram không thiếu sự hỗ trợ từ vốn, vào tháng 5 năm 2025, công ty đã hoàn thành vòng gọi vốn trái phiếu chuyển đổi trị giá 1.7 tỷ USD, với sự hậu thuẫn từ các tổ chức hàng đầu như BlackRock, Mubadala.

PHẦN 03: Mối quan hệ giữa Telegram và TON

Mối quan hệ giữa Telegram và TON cũng rất phức tạp.

Năm 2017, Telegram đưa ra kế hoạch blockchain TON (Telegram Open Network), hy vọng tích hợp hệ thống thanh toán vào ứng dụng trò chuyện, và đã huy động được khoảng 1.7 tỷ USD vào năm 2018. Nhưng đến năm 2019, do SEC cho rằng họ bị tình nghi phát hành chứng khoán chưa đăng ký nên buộc phải dừng lại, Telegram đã đạt thỏa thuận với cơ quan quản lý và rút khỏi dự án vào năm 2020.

Sau đó, TON được tái sinh dưới hình thức blockchain cộng đồng, Telegram gắn kết trở lại theo cách "không chính thức nhưng tích hợp sâu" và đã tỏa sáng vào năm 2024.

Tiếc là cũng trong năm 2024, sau khi người sáng lập Durov bị bắt, đà tăng trưởng mạnh mẽ đã dừng đột ngột (Chain TON sụp đổ? Đã lâu không có block mới).

Những dự án ecosystem TON nổi đình đám một thời, giờ còn hoạt động cũng chẳng mấy, giá coin phổ biến điều chỉnh giảm hơn 70%:

Tuy nhiên, nhìn vào báo cáo tài chính mới được tiết lộ, mối quan hệ giữa Telegram và TON đã vượt ra ngoài phạm vi "hỗ trợ chính thức cho một blockchain nào đó".

Tỷ trọng doanh thu liên quan đến TON đáng kể

Báo cáo cho thấy, khoảng một phần ba doanh thu của Telegram (khoảng 300 triệu USD) đến từ các thỏa thuận độc quyền liên quan đến TON, bao gồm cổng ví, tính năng thanh toán, tích hợp hệ sinh thái, v.v.

Đồng thời, Telegram cũng là một trong những nguồn cung lưu thông quan trọng nhất của TON, tính từ đầu năm 2025 đến nay đã bán ra累计 bán hơn 450 triệu USD TON, chiếm khoảng 10% vốn hóa thị trường hiện tại của TON.

Điều này có nghĩa là bán coin chính là hoạt động kinh doanh chính của Telegram, đồng thời "cá mập" bán áp đảo lớn nhất TON cũng chính là Telegram!