Tác giả: Luật Động

Tại Phố Wall, "giao dịch TACO" đã lỗi thời, giờ mọi người bắt đầu thảo luận về một mô hình giao dịch mới - "NACHO".

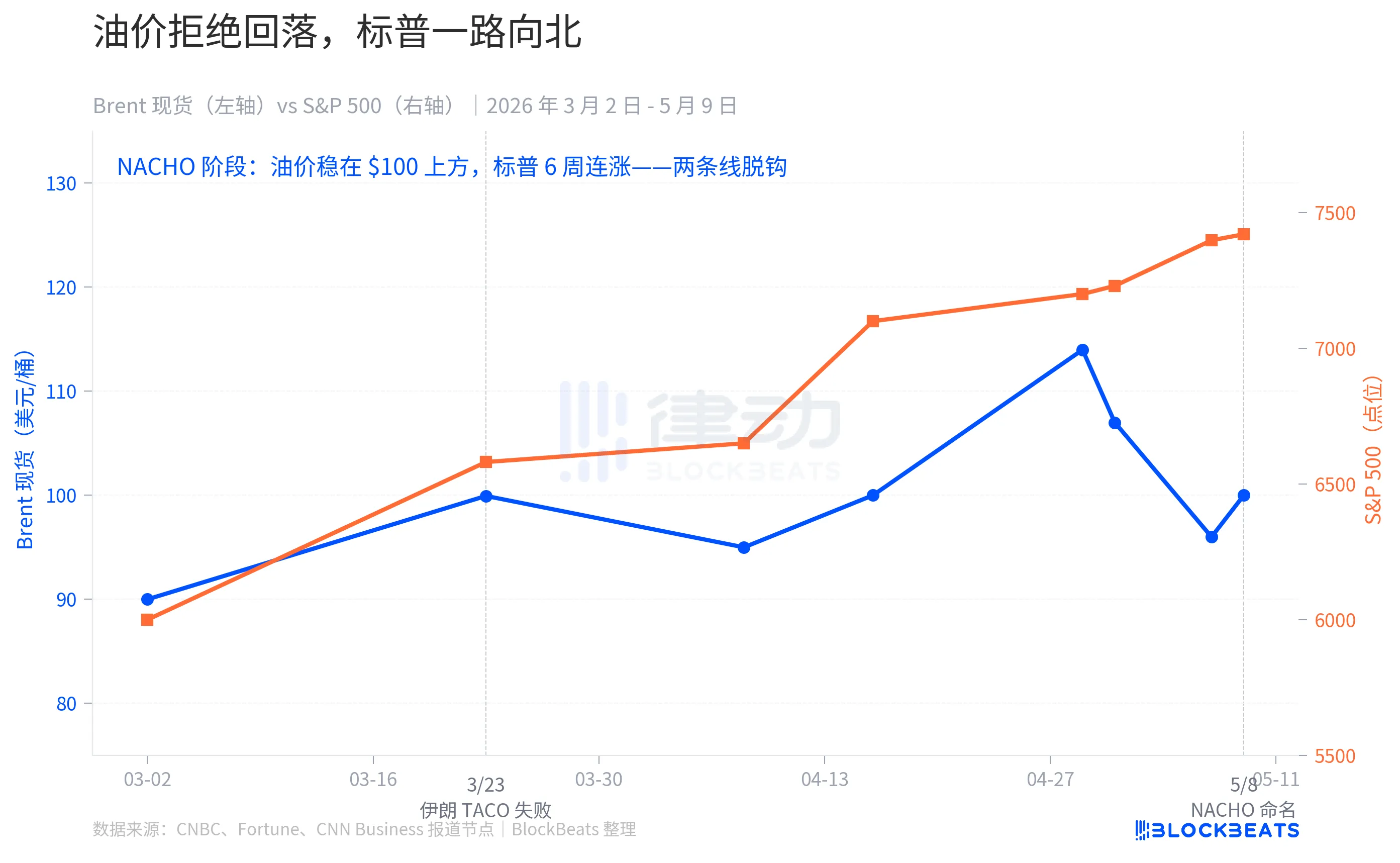

Từ sau cuộc không kích của Mỹ-I-sơ-ra-en vào Iran ngày 28/2, eo biển Hormuz cho đến nay vẫn chưa mở cửa trở lại. Hiện tại, giá dầu đã tăng hơn 50% so với trước chiến tranh, kỳ vọng Fed cắt giảm lãi suất trong năm 2026 đã bị nén từ 2 lần trước chiến tranh xuống còn 0 lần hiện tại. Nhưng trong cùng thời gian đó, S&P 500 lại lập đỉnh cao lịch sử, tăng liên tiếp 6 tuần, là chuỗi tăng dài nhất từ năm 2024.

Phố Wall đặt tên cho trạng thái thị trường có vẻ mâu thuẫn này là NACHO, viết tắt của "Not A Chance Hormuz Opens" - Eo biển Hormuz hoàn toàn không có khả năng mở cửa. Đó là phiên bản đối nghĩa của TACO (Trump Always Chickens Out - Trump luôn luôn rút lui). TACO đặt cược vào việc "con người sẽ hèn nhát", rằng Trump sẽ rút lui vào thời khắc then chốt. NACHO đặt cược vào việc "sự việc sẽ bế tắc", rằng eo biển Hormuz lần này không thể dựa vào một bài đăng Truth Social để mở cửa trở lại.

Nhà phân tích thị trường eToro Zavier Wong mô tả sự chuyển đổi này như sau: "Trong phần lớn thời gian của cuộc khủng hoảng, mỗi tiêu đề về ngừng bắn đều khiến giá dầu lao dốc, các nhà giao dịch liên tục đặt cược vào một giải pháp mãi không đến. NACHO có nghĩa là thị trường thừa nhận, giá dầu cao không phải là cú sốc một lần, mà chính là môi trường thị trường hiện tại."

Hai đường gãy vào đầu tháng 4

Ngày 23/3 là điểm tới hạn cho sự thất bại của mô hình TACO. Sáng hôm đó, Trump tuyên bố trên Truth Social rằng đã có "cuộc đối thoại rất tốt và mang tính xây dựng" với Iran, ra lệnh cho Lầu Năm Góc ngừng tấn công các cơ sở năng lượng của Iran trong 5 ngày. Hợp đồng tương lai S&P 500 trong vài phút đã phục hồi gần 4% từ mức đáy, vốn hóa thị trường tăng thêm 1,7 nghìn tỷ USD ngay lập tức. Dầu Brent từ 109 USD đã giảm xuống 92 USD trong ngày.

Sau đó, chính quyền Iran phủ nhận sự tồn tại của cuộc đối thoại. Theo truyền thông nhà nước Iran, một "quan chức an ninh cấp cao" cho rằng đây là thủ đoạn thao túng thị trường, cuộc đối thoại chưa bao giờ xảy ra. Mức tăng bị cắt giảm một nửa trong vòng hai giờ, S&P chỉ đóng cửa ở mức +1,15%, Brent phục hồi lên 99,94 USD.

Đó là lần đầu tiên trong 14 tháng qua, việc Trump "rút lui" không còn hiệu lực với thị trường. Lý do không phức tạp, sự rút lui trong mô hình TACO là đơn phương, một bài đăng là có thể thực hiện. Sự rút lui ngày 23/3 cần Iran phối hợp. Khi đối thủ không hợp tác, sự rút lui trở thành lời nói dối.

Từ ngày đó, hành vi thị trường đã thay đổi căn bản. Dầu Brent trong 6 tuần tiếp theo chưa bao giờ giảm trở lại mức 67 USD thời trước chiến tranh, giá trung bình tháng 5 vẫn duy trì ở mức 109,57 USD. Ở giữa đã xảy ra các sự kiện: thỏa thuận ngừng bắn Mỹ-Iran ngày 7 và 8/4, giá dầu một lần về mức "thời kỳ đầu mở chiến" vào ngày 17/4, tin đồn Mỹ-Iran sắp đạt thỏa thuận ngày 7/5. Mỗi lần có "tiêu đề ngừng bắn" đều không thể đưa giá dầu trở lại mức chuẩn.

Nhưng S&P lao về phía Bắc. Tháng 4 tăng 10%, là tháng mạnh nhất kể từ tháng 11/2020, trong thời gian đó lập 7 kỷ lục đỉnh cao lịch sử trong ngày. Ngày 1/5 phá mốc 7.230 điểm trong ngày, ngày 7/5 đóng cửa ở 7.398 điểm.

Hai đường thẳng vào đầu tháng 4 đã tách rời hoàn toàn. Thời kỳ TACO chúng dao động cùng chiều, đe dọa đến thì giá dầu giảm, S&P giảm, rút lui đến thì giá dầu phục hồi, S&P phục hồi. Thời kỳ NACHO, chúng thể hiện hai ngôn ngữ khác nhau, giá dầu nói "Hormuz đóng cửa đến cùng", S&P nói "không liên quan đến tôi".

Ba thị trường, ba phản ứng

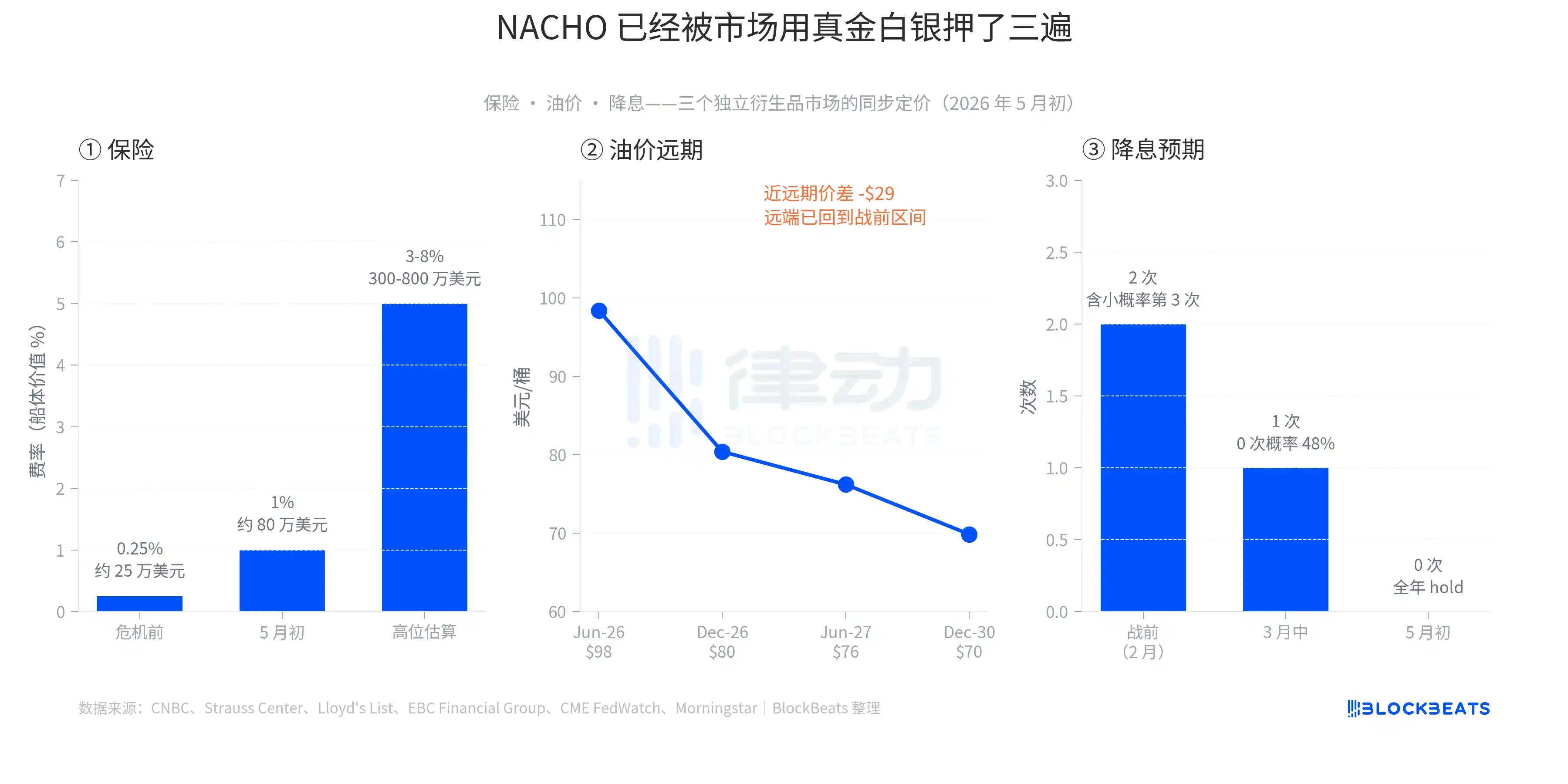

NACHO không phải là lời nói suông, mà là cùng một ván cược được đặt bằng tiền thật trên ba thị trường phái sinh độc lập.

Tầng thứ nhất là bảo hiểm. Theo dữ liệu lịch sử của Strauss Center, phí bảo hiểm chiến tranh cho eo biển Hormuz từng tăng vọt lên 3,5% giá trị thân tàu vào năm 2003 khi quân Mỹ xâm lược Iraq, đạt 7,5% vào thời kỳ đỉnh điểm "Chiến tranh Tàu chở dầu" trong chiến tranh Iran-Iraq năm 1984 sau vụ tấn công tàu chở dầu Yanbu Pride. Mức cơ sở trước cuộc khủng hoảng này là 0,125% đến 0,25%. Đến đầu tháng 5, mức phí này đã ở khoảng 1%, một số loại hình bảo hiểm đã tăng vọt lên 3% đến 8%.

Quy đổi thành chi phí bảo hiểm cho mỗi lần vượt qua eo biển của một tàu chở dầu siêu lớn (VLCC), chi phí đã nhảy từ khoảng 250.000 USD thời trước chiến tranh lên 800.000 đến 8 triệu USD hiện tại. Công việc của công ty bảo hiểm là định giá rủi ro, ý nghĩa thực tế của giả định ở tầng này là, nếu công ty bảo hiểm không chịu bảo hiểm, chủ tàu sẽ không chịu rủi ro vượt qua eo biển không có bảo hiểm, "mở cửa vật lý" và "thông hành thực tế" của eo biển là hai chuyện khác nhau.

Tầng thứ hai là giá dầu. Dữ liệu đầu tháng 5 cho thấy, hợp đồng Brent Jun-26 báo giá 98,41 USD, Dec-26 báo 80,39 USD, Jun-27 báo 76,20 USD, Dec-30 báo 69,85 USD. Chênh lệch giữa tháng gần và Dec-30 khoảng 28,5 USD, là một trong những cấu trúc đảo ngược (gần cao xa thấp) dốc nhất trong 5 năm qua. Đường cong này kể một câu chuyện rất cụ thể, thị trường cho rằng hàng hóa hiện tại khan hiếm nhưng cuối cùng sẽ được cải thiện, giá ở xa trở lại khoảng 60-70 USD thời trước chiến tranh. Nói cách khác, giá dầu cao không phải là kết cục cuối cùng, mà là một cửa sổ có giới hạn. Nhưng cửa sổ này đủ dài để các nhà giao dịch không đánh cược vào việc nó sẽ đột ngột kết thúc.

Tầng thứ ba là cắt giảm lãi suất. Đầu tháng 2/2026, thị trường kỳ vọng Fed cắt giảm lãi suất 2 lần trong cả năm, xác suất nhỏ cho lần thứ 3. Giữa tháng 3, giá dầu tăng vọt đã nén xuống còn 1 lần, xác suất 0 lần cắt giảm đạt 48%. Ngày 29/4, Fed duy trì mức 3,50% đến 3,75% không đổi. Ngày 6/5, CME FedWatch cho thấy cuộc họp tháng 6 có 70% khả năng tiếp tục giữ nguyên, thị trường đã định giá cho cả năm 2026 là 0 lần cắt giảm lãi suất. Huyền thoại quỹ phòng hộ Paul Tudor Jones thậm chí còn nói trong cuộc phỏng vấn với CNBC ngày 7/5 rằng "Wash cũng không có cơ hội để Fed cắt giảm lãi suất."

Cả ba tầng đều đã để lại dấu ấn trên thị trường phái sinh, không phải là tường thuật, mà là tiền thật.

Thị trường chung bị phân hóa

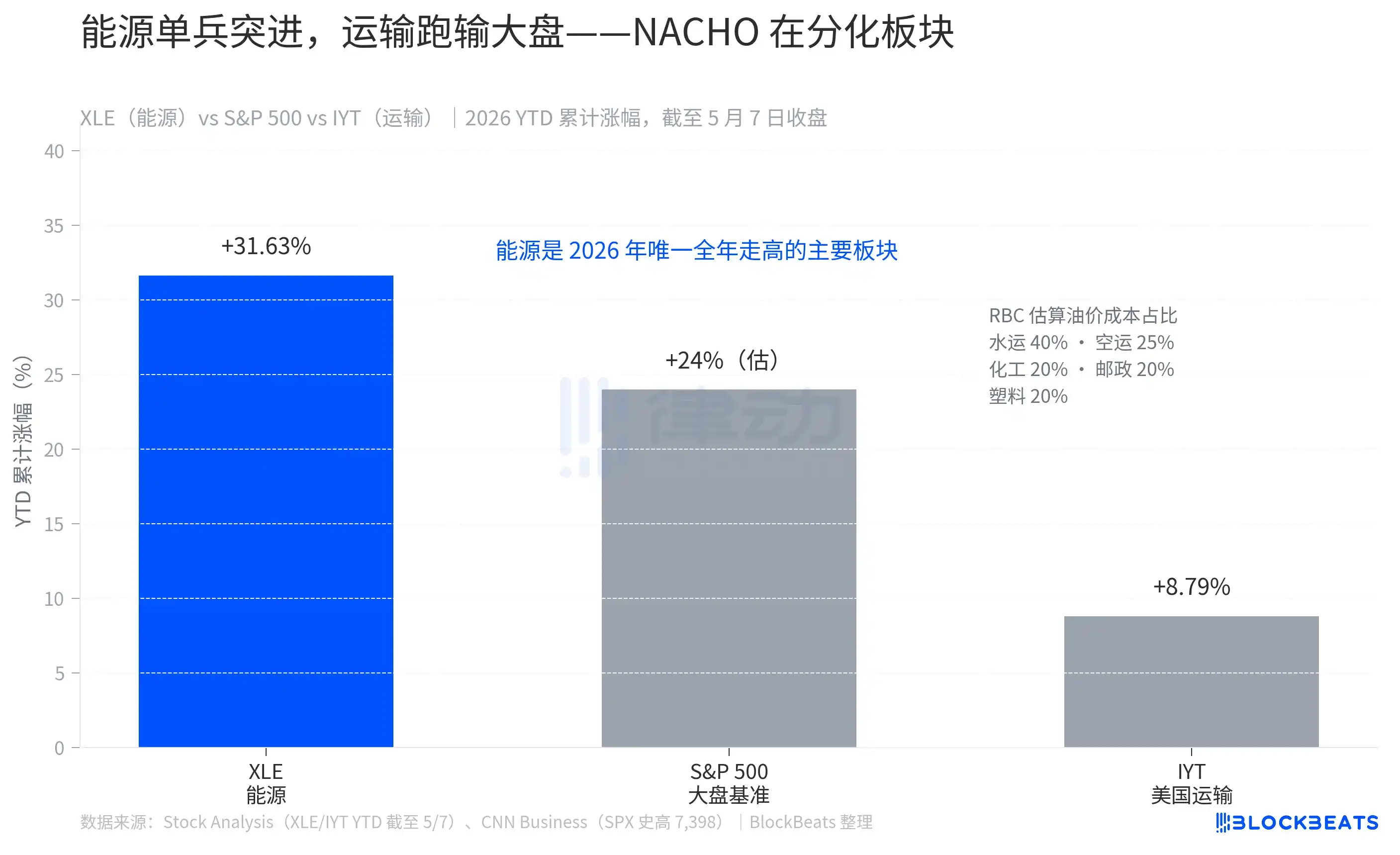

Chi tiết thứ hai không dễ nhận thấy của NACHO là, nó đã thực hiện định giá phân hóa bên trong thị trường chung.

Tính đến ngày đóng cửa 7/5, ETF ngành năng lượng (XLE, Quỹ chọn lọc ngành năng lượng thuộc State Street) đã tăng 31,63% trong năm, là ngành chính duy nhất tăng trong cả năm 2026. Cùng kỳ, S&P 500 tăng khoảng 24%. ETF ngành vận tải (IYT, iShares U.S. Transportation ETF) chỉ tăng 8,79% trong năm, thua thị trường chung hơn 15 điểm phần trăm.

Khoảng cách này không phải ngẫu nhiên. Theo ước tính của RBC Capital Markets, chi phí vận hành của ngành vận tải đường thủy chiếm 40% là chi phí nhiên liệu, hàng không 25%, hóa chất, bưu chính chuyển phát nhanh, cao su nhựa mỗi loại 20%. Nếu dầu chiếm phần lớn trong bảng chi phí kinh doanh của bạn, NACHO chính là cú đánh trực tiếp vào mặt bạn.

31,63% của XLE không phải là sự phục hồi ngắn hạn, mà là kết quả của việc vượt trội liên tục trong 8 tuần. 8,79% của IYT cũng không phải là sự yếu kém, mà là vừa tăng theo thị trường chung, vừa bị giá dầu chia bớt lợi nhuận. Thị trường đã nói rõ với người đọc NACHO tính toán tỷ lệ cược như thế nào, chỉ cần nhìn vào mức độ thua kém của ETF vận tải so với thị trường chung là đủ.

Nhưng NACHO không phải là cược không thời hạn, nó có một ngày cắt cụ thể rất cụ thể, ngày 1 tháng 6.

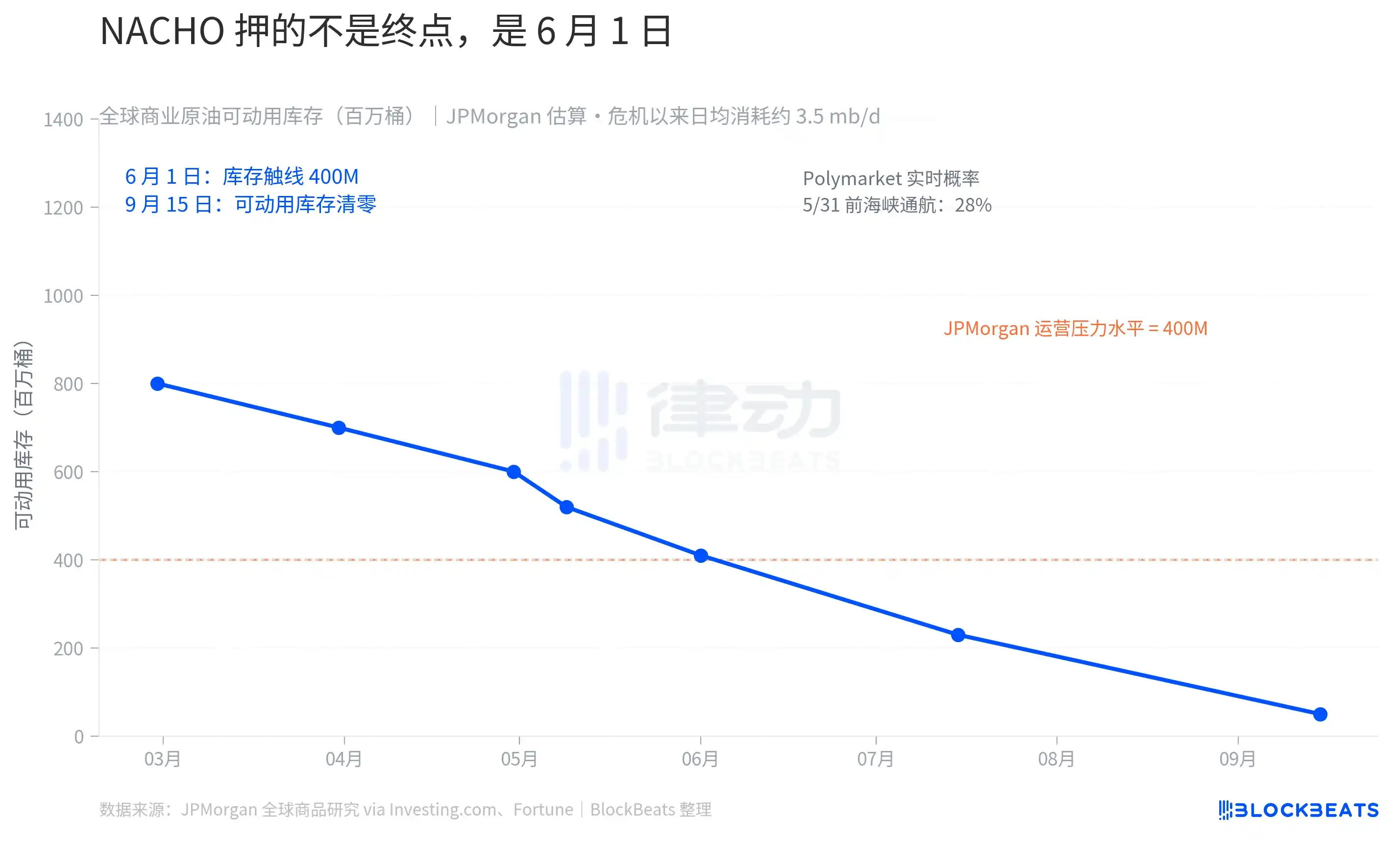

Theo ước tính của nhóm nghiên cứu hàng hóa J.P. Morgan, đầu năm 2026, tồn kho dầu thô thương mại toàn cầu khoảng 8,4 tỷ thùng, nhưng chỉ khoảng 800 triệu thùng trong đó là "có thể sử dụng thực tế", phần còn lại là phần để lấp đầy đường ống, tồn kho đáy bể, lượng dự trữ tối thiểu cuối cùng để duy trì hoạt động hàng ngày của hệ thống. Kể từ cuộc khủng hoảng này, đã sử dụng 280 triệu thùng, hiện còn khoảng 520 triệu thùng tồn kho có thể sử dụng. Nguyên văn của J.P. Morgan là, "Tồn kho thương mại dự kiến sẽ tiến gần đến mức áp lực vận hành vào đầu tháng 6".

"Mức áp lực vận hành" là một khái niệm vật lý cụ thể. Giải thích của J.P. Morgan là, "Hệ thống không sụp đổ vì dầu biến mất, mà sẽ sụp đổ vì mạng lưới lưu thông không còn đủ công suất làm việc". Một khi vượt qua đường này, doanh nghiệp và chính phủ chỉ có hai lựa chọn, hoặc là nén lượng tồn kho tối thiểu phải duy trì (điều này sẽ làm tổn hại chính cơ sở hạ tầng), hoặc là chờ nguồn cung mới. Nếu Hormuz đến tháng 9 vẫn không mở, tồn kho thương mại OECD có thể giảm xuống cái gọi là "sàn vận hành" (operational floor). Theo Fortune đưa tin, dự kiến tồn kho nhiên liệu hàng không châu Âu sẽ giảm xuống dưới ngưỡng cung cấp 23 ngày vào tháng 6, đó là đường cảnh báo quan trọng của ngành.

Tỷ lệ cược dự đoán thị trường đồng bộ với đồng hồ vật lý. Theo dữ liệu Polymarket ngày 9/5, xác suất "Eo biển Hormuz thông hành bình thường trước ngày 31/5" là 28%, xác suất trước ngày 15/5 chỉ 2%. Trên thị trường này, 9,92 triệu USD vị thế đang hoạt động đang đặt cược rằng NACHO ít nhất sẽ không thất bại trong tháng 5.

Thị trường không còn giao dịch bài đăng Truth Social tiếp theo của Trump, mà bắt đầu giao dịch dữ liệu tồn kho đầu tháng 6 của eo biển Hormuz.