Chìa khóa để hiểu giai đoạn thị trường hiện tại của Bitcoin không phải là dự báo hướng giá ngắn hạn, mà là phân tích cấu trúc—nơi vốn tập trung, cách thức vốn đó được tài trợ, và liệu nhu cầu mới có đang đi vào hệ thống hay không. Một báo cáo gần đây từ CryptoQuant chuyển trọng tâm khỏi các tường thuật và hướng về các cơ chế nền tảng này, nêu bật MicroStrategy như một điểm tham chiếu cấu trúc trung tâm.

Theo nhà phân tích CryptoQuant Maartunn, mức giá mua Bitcoin trung bình khoảng 76.000 USD của MicroStrategy đã nổi lên như một mức độ quan trọng cho thị trường rộng lớn hơn. Mức giá này không được nhắm mục tiêu một cách có chủ ý làm hỗ trợ, nhưng khối lượng Bitcoin tích lũy ở mức này khiến nó không thể bị bỏ qua. Khi giá thị trường hướng về vùng này, câu hỏi không còn là Bitcoin tăng hay giảm giá, mà là liệu thị trường có thể hấp thụ nguồn cung và giữ vững mà không để lộ áp lực sâu hơn hay không.

Mức này cũng mang ý nghĩa vượt ra ngoài hành động giá giao ngay. Sự tích lũy của MicroStrategy được tài trợ thông qua thị trường vốn, bao gồm phát hành cổ phiếu và nợ chuyển đổi, liên kết cấu trúc thị trường của Bitcoin với các điều kiện thanh khoản rộng hơn. Nếu giá suy yếu về khu vực này trong khi điều kiện tài trợ thắt chặt, tính bền vững của nhu cầu cấu trúc sẽ được đưa vào tầm ngắm.

Một nhà phân tích CryptoQuant lưu ý rằng đòn bẩy trong chu kỳ này mở rộng ra ngoài phái sinh và vào cả thị trường vốn. Mặc dù MicroStrategy không sử dụng đòn bẩy giao dịch ngắn hạn, việc tích lũy Bitcoin của họ đã được tài trợ thông qua phát hành cổ phiếu và trái phiếu chuyển đổi. Điều này làm tăng tầm quan trọng của việc cửa sổ thị trường vốn phải tiếp tục mở. Nếu giá Bitcoin và cổ phiếu của MicroStrategy suy yếu đồng thời trong khi điều kiện tài trợ thắt chặt, khả năng duy trì tích lũy của công ty sẽ giảm, làm giảm một nguồn nhu cầu cấu trúc then chốt.

Dữ liệu on-chain củng cố thêm khuôn khổ thận trọng này. Vốn Hóa Thực Tế (Realized Cap) của Bitcoin đã gặp khó khăn trong việc mở rộng bất chấp các biến động giá lớn, cho thấy sự luân chuyển giữa các chủ sở hữu hiện tại hơn là các dòng tiền mới có ý nghĩa. Trong môi trường này, các đợt tăng giá có nhiều khả năng được thúc đẩy bởi việc mua lại vị thế bán khống (short covering) hoặc các hiệu ứng thanh khoản tạm thời hơn là bởi nhu cầu giao ngay bền vững.

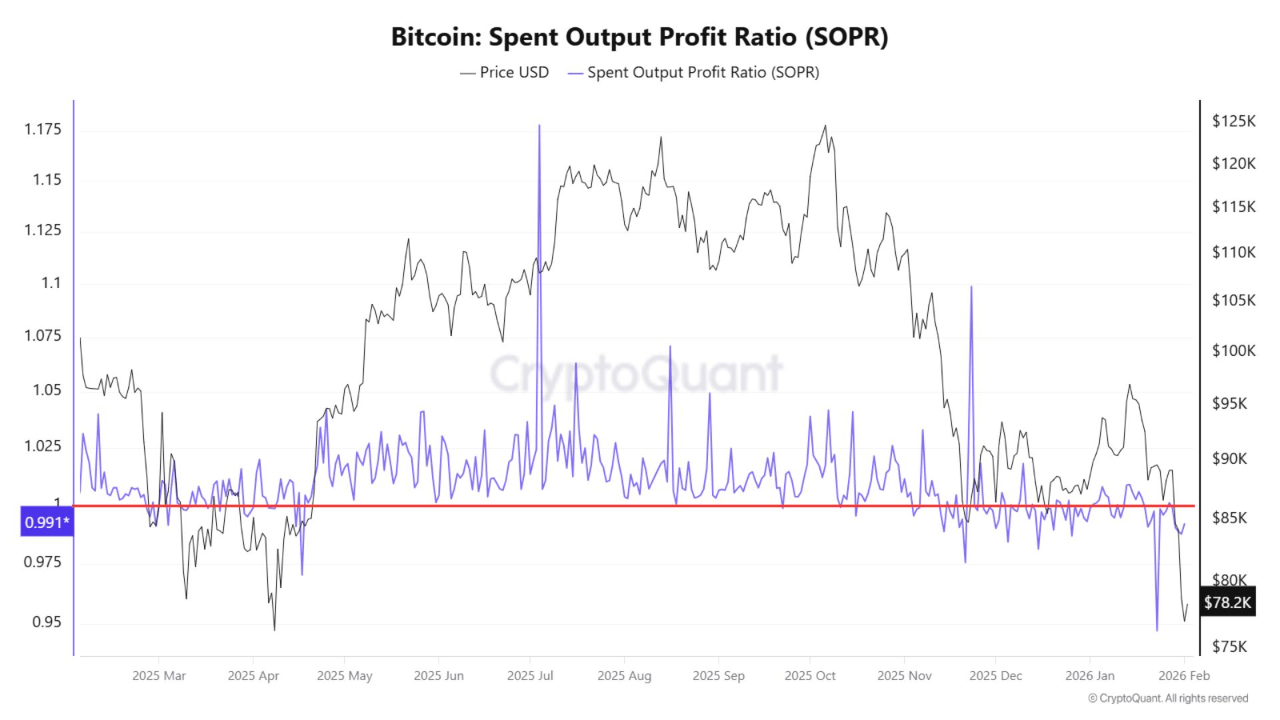

SOPR tiếp tục hỗ trợ quan điểm này. Với SOPR thường xuyên dưới 1, các chủ sở hữu ngắn hạn tiếp tục nhận ra khoản lỗ và thoát khỏi vị thế. Mặc dù động thái này có thể thúc đẩy các đợt phục hồi giảm áp lực, các đảo chiều xu hướng lịch sử thường đòi hỏi SOPR phải khôi phục và giữ trên ngưỡng 1.0.

Bất chấp những hạn chế này, việc tích lũy không hoàn toàn dừng lại. Vào thứ Hai, Michael Saylor thông báo rằng MicroStrategy đã mua 855 BTC với giá khoảng 75,3 triệu USD ở mức giá trung bình 87.974 USD. Tính đến ngày 1 tháng 2 năm 2026, MicroStrategy nắm giữ 713.502 BTC, được mua với giá khoảng 54,26 tỷ USD và chi phí trung bình là 76.052 USD.

Cho đến khi khối lượng giao ngay, dòng tiền vào ETF và Vốn Hóa Thực Tế cùng tăng tốc trở lại, kịch bản cơ bản vẫn là sự hợp nhất diện rộng. Mức 76.000 USD không phải là một sàn giá được đảm bảo, mà là một bài kiểm tra cấu trúc—đây vẫn là một thị trường được định nghĩa bởi cấu trúc, không phải bởi giá.