Báo cáo đầy đủ có sẵn miễn phí ở định dạng PDF.

Chào mừng đến với Strategy Watch #3

Strategy Watch được xây dựng để đáp ứng nhu cầu rõ ràng về phân tích trung lập, chất lượng cao về hiệu suất cấp quỹ và xu hướng phân bổ trong tài sản kỹ thuật số.

Mục tiêu của chúng tôi rất rõ ràng — biến Strategy Watch thành một ấn phẩm hàng tháng phải đọc cho cộng đồng đầu tư tài sản kỹ thuật số.

Các quỹ và nhà phân bổ đóng góp dữ liệu và thông tin chi tiết giúp định hình một cái nhìn toàn diện và giá trị hơn về bối cảnh. Nếu bạn có thông tin chi tiết, dữ liệu hoặc cập nhật phân bổ đáng chia sẻ, chúng tôi hoan nghênh sự đóng góp của bạn.

Trình bày các sáng kiến và cập nhật mới nhất của bạn cho một đối tượng khán giả được tuyển chọn gồm các nhà phân bổ tổ chức.

Bên trong Strategy Watch Mới Nhất

Báo cáo được cấu trúc qua sáu phần cốt lõi, mỗi phần tập trung vào một khía cạnh riêng biệt của hoạt động thể chế trong tài sản kỹ thuật số:

01 Màn hình Dòng chảy Thể chế | Sự ổn định ban đầu khi dòng ra BTC/ETH được cải thiện và nhu cầu ETF phục hồi, nhưng niềm tin vào thị trường giao ngay vẫn chịu áp lực.

02 Hiệu suất Quỹ và SMA | Các chiến lược trung lập thị trường mang lại lợi nhuận ổn định; hiệu suất định hướng vẫn phân tán cao.

03 Điến sâu Chiến lược: Định lượng Theo xu hướng | Điều gì đang thúc đẩy hiệu suất định lượng theo xu hướng trong một môi trường khó khăn cho các chiến lược định hướng? Hãy nghe trực tiếp từ một quản lý quỹ.

04 Hiệu suất Kho bạc On-chain | Liệu những người quản lý ETH có đang hoạt động kém hơn lợi suất staking ETH?

05 Màn hình Quản lý | Tìm hiểu xem hơn 300 nhà quản lý dự đoán thị trường crypto sẽ hoạt động như thế nào trong ba tháng tới.

06 Cập nhật Phân bổ | Một quỹ hưu trí 6 tỷ USD tăng tiếp xúc với crypto khi các quỹ mới và chiến lược thể chế tiếp tục được ra mắt.

Nền tảng Phân bổ Tài sản Kỹ thuật số Hàng đầu. Tìm hiểu thêm

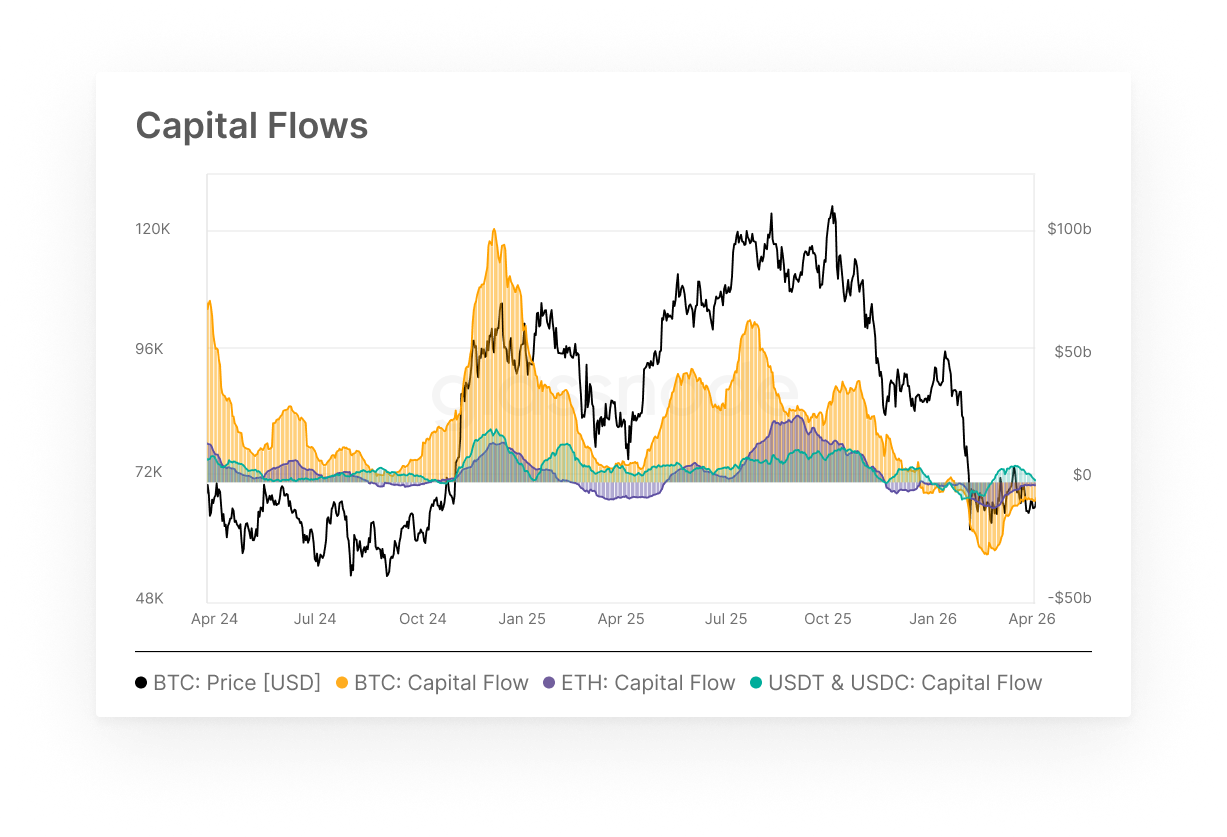

Màn hình Dòng chảy Thể chế

- Dòng vốn BTC và ETH vẫn âm trong suốt tháng 3 nhưng tiếp tục phục hồi từ mức thấp của tháng 2, trong khi dòng vào stablecoin điều hòa cùng với sự ổn định tổng thể.

Bitcoin và Ethereum tiếp tục ghi nhận dòng ra ròng trong suốt tháng 3, với dòng vốn kết thúc tháng lần lượt ở mức -7,0 tỷ USD và -1,6 tỷ USD, một sự cải thiện đáng kể so với các con số -9,6 tỷ USD và -3,2 tỷ USD được ghi nhận vào giữa tháng 2. Dòng vào stablecoin cũng điều hòa xuống +2,6 tỷ USD vào cuối tháng, giảm nhẹ từ mức đỉnh +6,2 tỷ USD vào đầu tháng 3. Bức tranh tổng thể là sự ổn định dần dần hơn là phục hồi, với giai đoạn cấp tính của việc giảm rủi ro thể chế mất đà nhưng niềm tin vào tài sản giao ngay vẫn chịu áp lực.

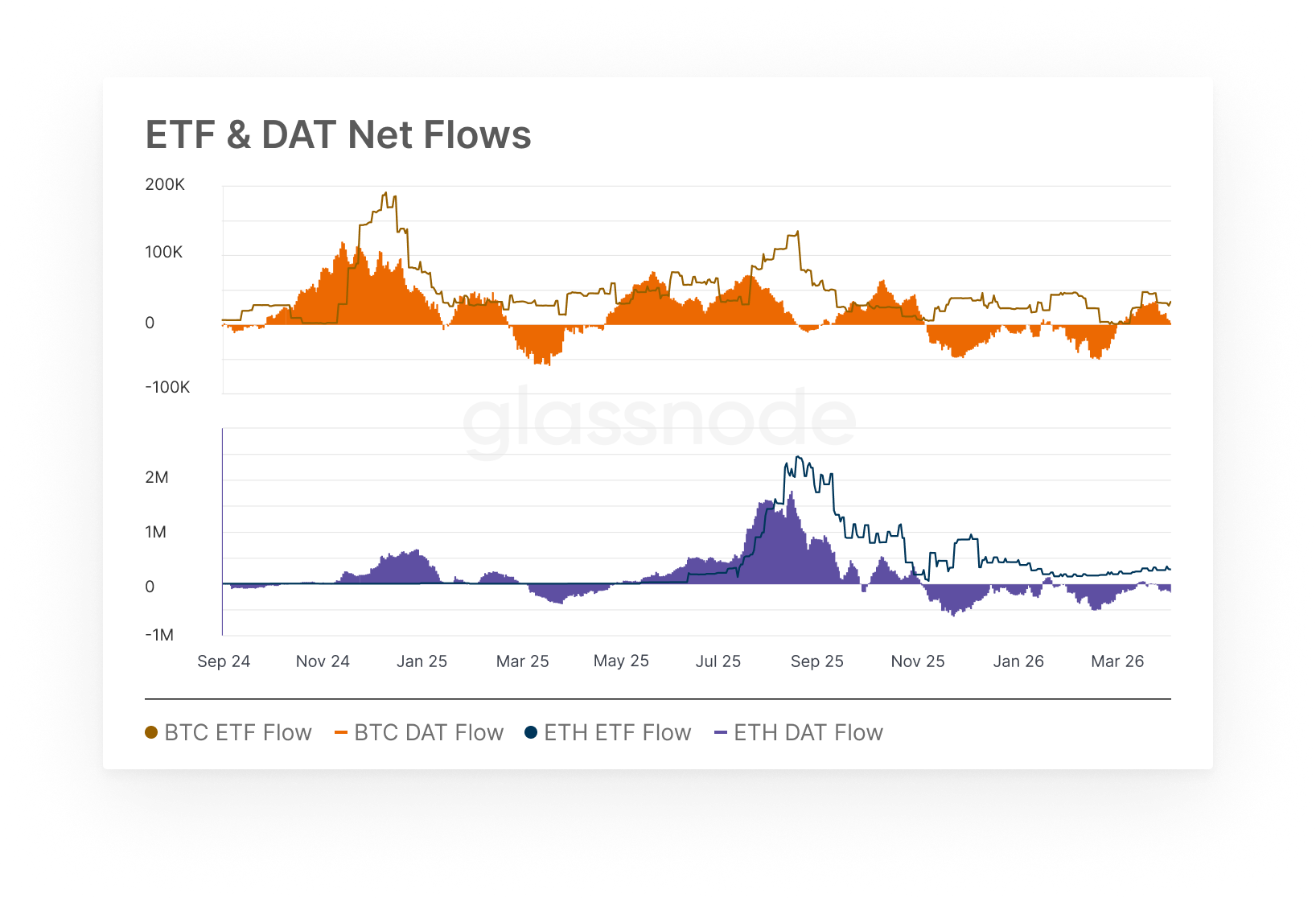

Dòng chảy Ròng ETF & DAT

- Dòng chảy ETF và DAT của BTC đã chuyển sang tích cực một cách quyết định trong suốt tháng 3, với các kênh ETH theo sau ở tốc độ ôn hòa hơn trước khi cả hai giảm nhẹ vào cuối tháng.

Dòng chảy ETF và DAT của Bitcoin cuối cùng đã chuyển sang tích cực trong suốt tháng 3, đạt mức cao trong tháng lần lượt là +30,6k BTC và +46,8k BTC vào giữa tháng trước khi ổn định lại ở mức +17,6k BTC và +30,9k BTC vào cuối tháng. Dòng chảy Ethereum phản ánh sự thay đổi định hướng với cường độ thấp hơn, khi dòng chảy ETF đạt +46,6k ETH và dòng chảy DAT đạt đỉnh +295,9k ETH trước khi giảm nhẹ xuống +261,9k ETH khi kết thúc. Sự tăng vọt giữa tháng sau đó là đợt giảm nhẹ cho thấy nhu cầu vẫn nhạy cảm với điều kiện thị trường rộng hơn, thay vì một sự thay đổi cấu trúc bền vững thực sự trong định vị thể chế.

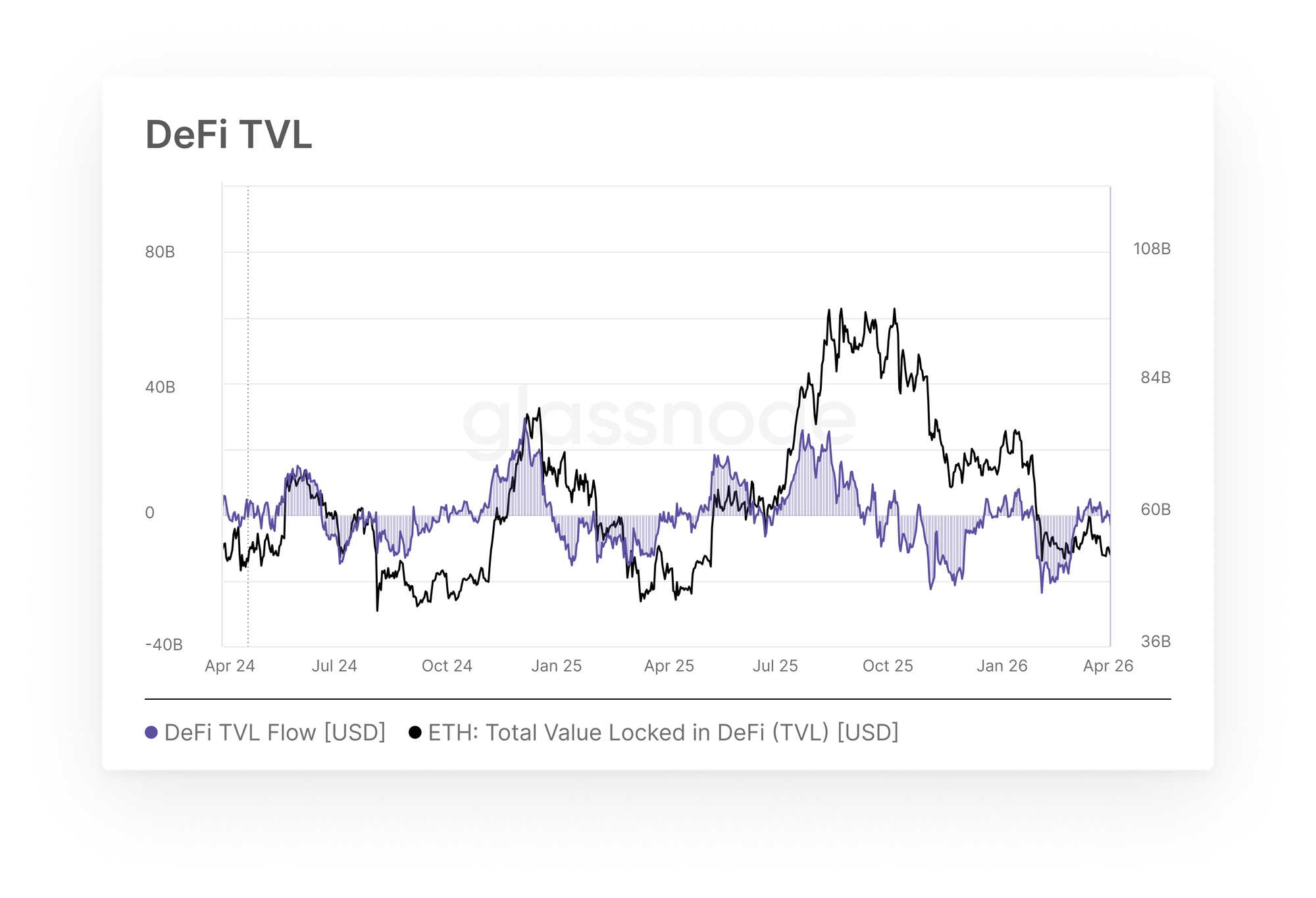

TVL DeFi & Vốn hóa Stablecoin

- Dòng chảy TVL DeFi trên Ethereum đã có một sự phục hồi đáng kể trong suốt tháng 3, đảo ngược từ dòng ra đỉnh điểm tháng 2 để về gần vùng trung lập vào cuối tháng.

Sau khi ghi nhận dòng ra hàng tháng đỉnh điểm 17,8 tỷ USD vào cuối tháng 2, dòng chảy TVL DeFi Ethereum trên Ethereum đã phục hồi mạnh mẽ trong suốt tháng 3, chuyển sang tích cực vào giữa tháng và kết thúc giai đoạn gần trung lập ở mức -0,75 tỷ USD. Tốc độ phục hồi rất đáng chú ý, với dòng chảy chuyển từ dòng ra hai con số vào đầu tháng 3 sang các chỉ số tích cực khoảng 4,9 tỷ USD vào giữa tháng trước khi ổn định trở lại. Mặc dù sự thay đổi xu hướng có ý nghĩa, nhưng một tháng ổn định là không đủ để tuyên bố một sự đảo ngược của sự thu hẹp rộng hơn vẫn tồn tại kể từ tháng 8 năm 2025, và sẽ cần có dòng vào bền vững để xác nhận sự trở lại thực sự của niềm tin phân bổ vào các chiến lược lợi suất on-chain.

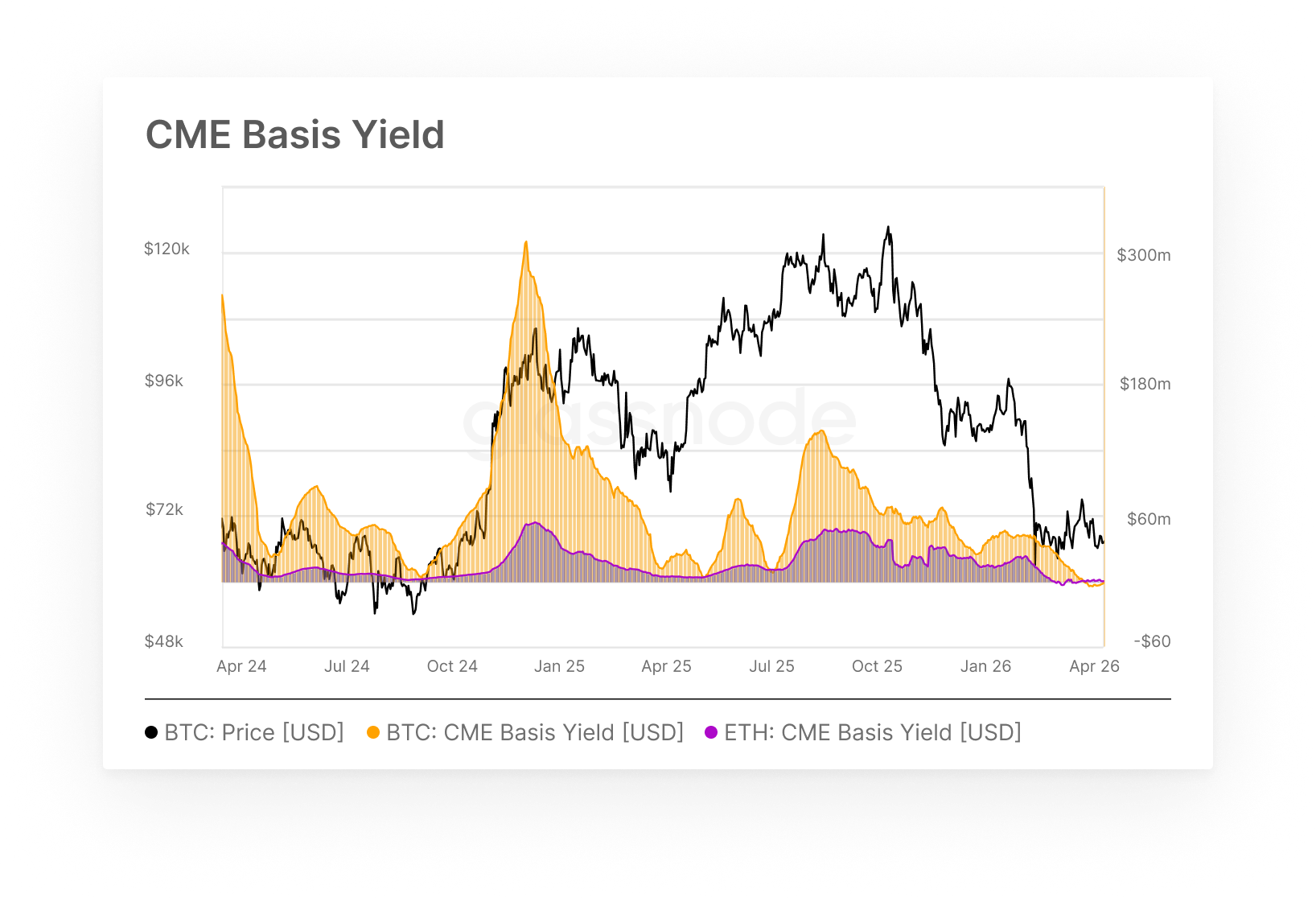

Lợi suất Cơ sở CME

- Lợi suất cơ sở BTC CME chuyển sang âm trong suốt tháng 3, xóa sổ hoàn toàn giao dịch carry, trong khi lợi suất cơ sở ETH vẫn trầm lắng nhưng cho thấy dấu hiệu phục hồi dè dặt vào cuối tháng.

Ở đây chúng tôi đo lường lợi nhuận có sẵn cho các tổ chức chạy các giao dịch cash-and-carry. Sau khi nén lại trong suốt tháng 2 xuống còn 17,3 triệu USD/tháng, lợi suất cơ sở BTC đã vượt sang lãnh thổ âm vào giữa tháng 3 và kết thúc tháng ở mức -3,9 triệu USD, phản ánh sự đảo ngược hoàn toàn của phí bảo hiểm carry. Điều này báo hiệu các hợp đồng tương lai đang giao dịch ở mức chiết khấu so với giao ngay, loại bỏ hoàn toàn lý do kinh tế cho các chiến lược trung lập thị trường. Lợi suất cơ sở ETH, vốn đã âm vào cuối tháng 2, dao động trong một phạm vi hẹp trước khi phục hồi khiêm tốn lên +0,9 triệu USD vào cuối tháng. Nhìn chung, môi trường carry cho cả hai tài sản vẫn bị thách thức về cấu trúc, với sự phục hồi có ý nghĩa phụ thuộc vào việc xây dựng lại phí bảo hiểm tương lai bền vững trên mức giao ngay.

Tuyên bố miễn trừ trách nhiệm: Báo cáo này không cung cấp bất kỳ lời khuyên đầu tư nào. Tất cả dữ liệu được cung cấp chỉ cho mục đích thông tin và giáo dục. Không có quyết định đầu tư nào được đưa ra dựa trên thông tin được cung cấp ở đây và bạn hoàn toàn chịu trách nhiệm cho các quyết định đầu tư của riêng mình. Số dư sàn giao dịch được trình bày có nguồn gốc từ cơ sở dữ liệu toàn diện về nhãn địa chỉ của Glassnode, được tích lũy thông qua cả thông tin sàn giao dịch được công bố chính thức và các thuật toán phân cụm độc quyền. Mặc dù chúng tôi nỗ lực đảm bảo độ chính xác cao nhất trong việc thể hiện số dư sàn giao dịch, nhưng điều quan trọng cần lưu ý là những con số này có thể không phải lúc nào cũng bao gồm toàn bộ dự trữ của một sàn giao dịch, đặc biệt là khi các sàn giao dịch không tiết lộ địa chỉ chính thức của họ. Chúng tôi khuyến khích người dùng thận trọng và thận trọng khi sử dụng các số liệu này. Glassnode sẽ không chịu trách nhiệm cho bất kỳ sự khác biệt hoặc sai sót tiềm ẩn nào. Vui lòng đọc Thông báo Minh bạch của chúng tôi khi sử dụng dữ liệu sàn giao dịch.