Lời biên tập: Khi Bitcoin biểu hiện trầm lắng, còn vàng và cổ phiếu Mỹ liên tục chạm đỉnh cao mới, luận điệu "dòng tiền đang luân chuyển từ kim loại quý sang tài sản mã hóa" một lần nữa lan truyền rộng rãi trên thị trường. Bài viết này không đưa ra kết luận giao dịch dựa trên phán đoán mang tính trực giác đó, mà quay trở lại với chính dữ liệu, kiểm tra một cách hệ thống xem liệu có thực sự tồn tại mối quan hệ lâu dài có thể kiểm chứng được giữa Bitcoin và vàng hay không.

Thông qua phân tích tương quan và đồng tích hợp, có thể thấy giữa Bitcoin và vàng không tồn tại mối liên hệ cấu trúc bền vững về hồi quy giá trị trung bình hoặc "cái này tăng thì cái kia giảm". Cái gọi là luân chuyển nhiều khi chỉ là một cách giải thích sau sự kiện, chứ không phải là một cơ chế thị trường có thể lặp lại và kiểm chứng được. Bitcoin không phải là kim loại trú ẩn, cũng không phải là chỉ số chứng khoán, nó là một thị trường độc lập với biến động cực cao và cấu trúc vẫn đang phát triển.

Bài viết tiếp tục chỉ ra rằng, việc xác định đáy của Bitcoin, thay vì áp dụng các phép loại suy từ tài sản khác, hãy tập trung vào những yếu tố thực sự quyết định hướng đi của thị trường, chẳng hạn như vị thế, cấu trúc phái sinh và sự thanh lọc tâm lý. Kinh nghiệm lịch sử cho thấy, hầu hết các đáy thực sự đều được hình thành khi hầu như tất cả mọi người đã từ bỏ.

Dưới đây là nguyên văn:

Thị trường tiền mã hóa hiện không thực sự sôi động. Trong khi giá cổ phiếu và kim loại liên tục lập kỷ lục mới, thì tài sản mã hóa kể từ tháng 10 năm ngoái dường như đang ngồi trên "chuyến tàu đau khổ".

Gần đây, trên các trang mạng xã hội tràn ngập một luận điệu: "Dòng tiền đang luân chuyển từ kim loại quý sang tài sản mã hóa, và điều đó sắp xảy ra." Thật không may, những người đưa ra quan điểm này thường là những "kẻ ba hoa" nổi tiếng trong ngành, nguồn lợi nhuận (PnL) duy nhất mà họ kiếm được một cách bền vững là từ phần tương tác chia sẻ hàng tháng trên nền tảng X.

Tôi muốn dành chút thời gian phân tích xem liệu cái gọi là luận điệu "luân chuyển từ kim loại quý sang tiền mã hóa" này có cơ sở thực chất hay không (spoiler: không hề), sau đó chia sẻ một số thời điểm then chốt trong lịch sử thị trường tiền mã hóa và cách bạn có thể nhận biết những thời điểm này.

Mối quan hệ giữa Bitcoin và Vàng

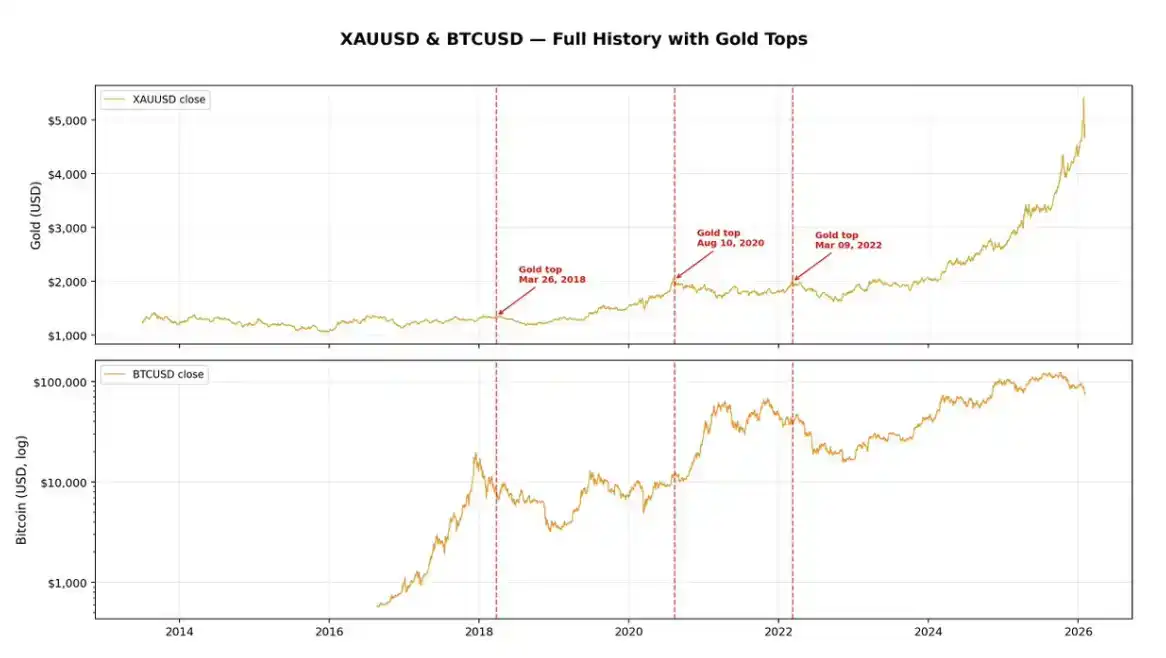

Trước tiên, một vấn đề rõ ràng là: Nếu muốn tìm kiếm mối quan hệ nào đó giữa đỉnh vàng và biểu hiện của Bitcoin, thì điều kiện tiên quyết là bản thân vàng phải thường xuyên "chạm đỉnh". Nhưng trên thực tế, trong thập kỷ qua, không có nhiều đỉnh thực sự theo đúng nghĩa của vàng.

Việc "truyền cảm hứng" thì rất tuyệt, nhưng khi ném ra một quan điểm trên internet, tốt nhất nên có dữ liệu làm nền tảng, để không nghe như một kẻ ngốc hoàn toàn. Trong mười năm qua, vàng chỉ trải qua ba đợt điều chỉnh với mức độ đáng kể: năm 2018, 2020 và 2022. Nghĩa là, chỉ có ba điểm dữ liệu. Chỉ riêng điều này đã đủ để tôi không tiếp tục nghiên cứu sâu hơn; nhưng để hoàn thành bài viết này, chúng ta hãy tạm thời xem xét kỹ hơn.

Nếu bạn xem biểu đồ trên, bạn sẽ thấy rằng trong ba đỉnh cao tạm thời của vàng, có hai lần thực sự xuất hiện trước xu hướng giảm của Bitcoin, lần lượt là vào năm 2018 và 2022. Lần duy nhất Bitcoin mạnh lên sau khi vàng điều chỉnh là trong thời kỳ cuồng nhiệt "ưa thích rủi ro" (risk-on) điển hình vào năm 2020.

Trong dữ liệu khoảng 10 năm qua, hệ số tương quan tổng thể giữa Bitcoin và vàng gần bằng 0.8, điều này không có gì lạ - bởi về dài hạn, cả hai thị trường đều tăng. Nhưng tương quan không trả lời được câu hỏi bạn thực sự quan tâm.

Nếu bạn muốn đánh giá xem liệu có tồn tại mối quan hệ "cái này tăng thì cái kia giảm, luân phiên mạnh yếu, và cuối cùng hồi quy" giữa hai loại tài sản hay không, chỉ nhìn vào tương quan là không đủ, bạn cần xem xét đồng tích hợp (cointegration).

Đồng tích hợp (Cointegration)

Tương quan đo lường: Hai tài sản có "cùng tăng cùng giảm" trong biến động hàng ngày hay không.

Đồng tích hợp lại hỏi một câu hỏi khác: Hai tài sản này có duy trì một mối quan hệ ổn định trong dài hạn hay không, một khi lệch khỏi nó sẽ bị kéo trở lại.

Hãy tưởng tượng nó như hai người say rượu cùng nhau đi về nhà:

Bản thân mỗi người có thể loạng choạng, lộn xộn (không dừng), nhưng nếu hai người bị buộc vào nhau bằng một sợi dây, thì không thể đi xa nhau quá. Sợi "dây" đó, chính là mối quan hệ đồng tích hợp.

Nếu luận điệu "dòng tiền luân chuyển từ vàng sang tài sản mã hóa" thực sự có nội dung thực chất, thì ít nhất bạn cần thấy giữa Bitcoin và vàng tồn tại mối quan hệ đồng tích hợp - nghĩa là, khi vàng tăng mạnh, còn Bitcoin明显 underperform, thì nên có một lực lượng thực sự nào đó trên thị trường, kéo cả hai trở lại cùng một quỹ đạo dài hạn.

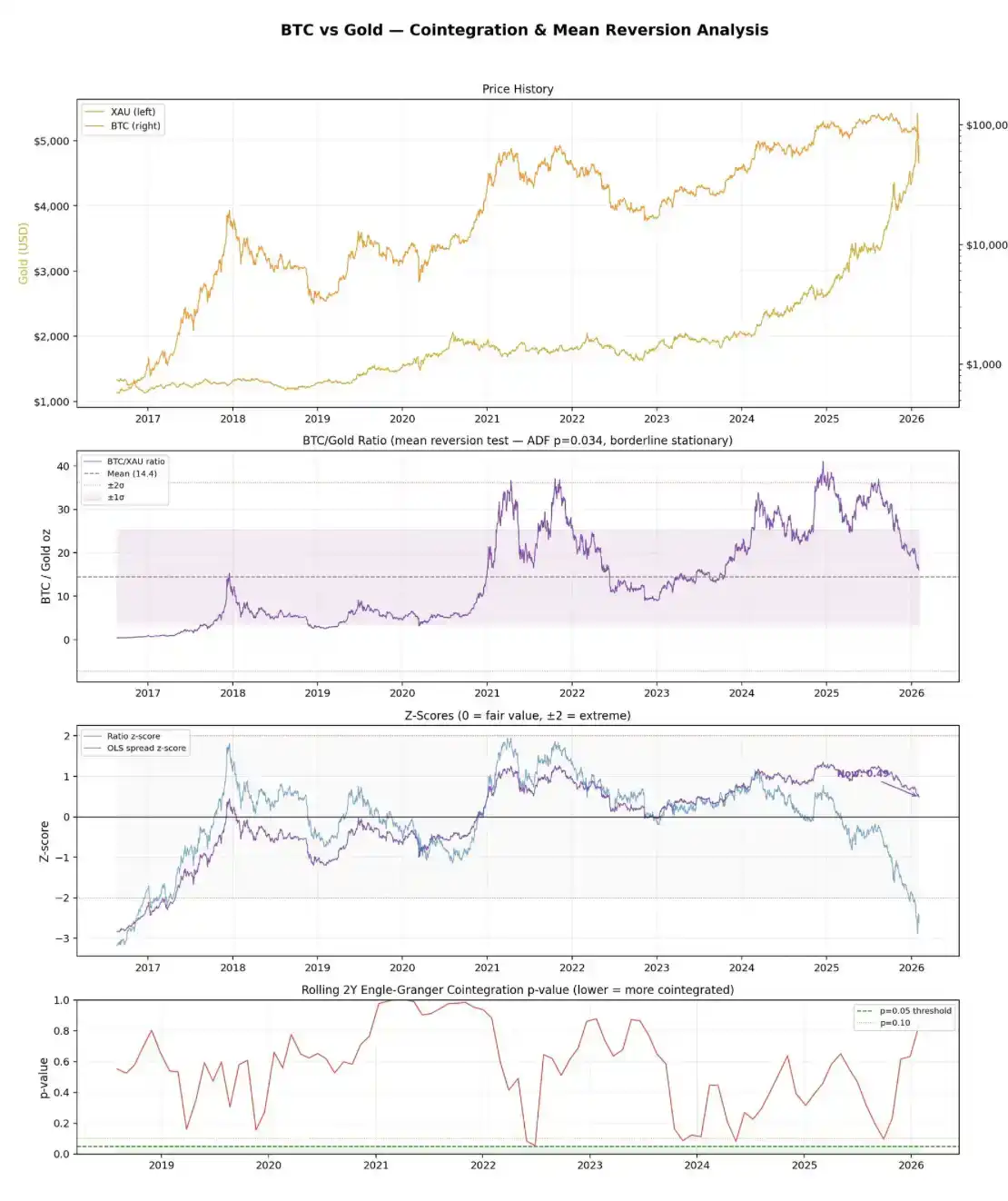

Kết hợp với biểu đồ trên, thông tin mà dữ liệu thực sự truyền tải là: Kiểm định đồng tích hợp Engle–Granger không tìm thấy bất kỳ mối quan hệ đồng tích hợp nào.

Giá trị p của toàn bộ mẫu là 0.44, cao hơn nhiều so với ngưỡng ý nghĩa 0.05 thường được yêu cầu. Nhìn sâu hơn vào cửa sổ hai năm rolling, trong 31 khoảng, không có khoảng nào thể hiện mối quan hệ đồng tích hợp ở mức ý nghĩa 5%. Đồng thời, phần dư chênh lệch (spread residual) bản thân nó cũng không dừng.

Tỷ lệ BTC / Vàng đơn giản hơn trông có vẻ "lạc quan" hơn một chút, nhưng cũng không khá hơn là mấy. Kiểm định ADF đối với tỷ lệ này, kết quả chỉ là dừng một cách miễn cưỡng (p = 0.034), điều này có nghĩa là nó có thể tồn tại đặc điểm hồi quy giá trị trung bình rất yếu. Nhưng vấn đề là, chu kỳ bán rã (half-life) của nó vào khoảng 216 ngày, tức là gần 7 tháng - chậm một cách vô lý, gần như hoàn toàn chìm trong nhiễu loạn.

Nhìn từ mức hiện tại, giá Bitcoin vào khoảng tương đương 16 ounce vàng, cao hơn khoảng 11% so với giá trị trung bình lịch sử là 14.4. Điểm z-score tương ứng là -2.62, xét từ góc độ lịch sử, Bitcoin dường như "rẻ hơn" so với vàng.

Nhưng mấu chốt ở đây là: Chỉ số này chủ yếu được thúc đẩy bởi đà tăng parabolic gần đây của vàng, chứ không phải vì tồn tại một mối quan hệ hồi quy giá trị trung bình đáng tin cậy nào đó sẽ kéo chúng lại với nhau.

Trên thực tế, không tồn tại mối quan hệ đồng tích hợp bền vững. Về bản chất, chúng là hai loại tài sản hoàn toàn khác nhau: Vàng là một tài sản trú ẩn trưởng thành; Bitcoin thì là một tài sản rủi ro biến động cao, chỉ tình cờ trong cùng một khoảng thời gian thể hiện xu hướng tăng.

Nếu bạn hoàn toàn không hiểu những điều trên đang nói gì, dưới đây là một bản tóm tắt siêu ngắn gọn về thống kê:

Kiểm định Engle–Granger là phương pháp tiêu chuẩn để đánh giá mối quan hệ đồng tích hợp. Nó đầu tiên thực hiện hồi quy cho hai tài sản, sau đó kiểm tra xem phần dư hồi quy (tức là "chênh lệch" giữa hai tài sản) có dừng hay không - có dao động xung quanh một giá trị trung bình ổn định nào đó hay không, thay vì trôi dạt vô hạn. Nếu phần dư là dừng, điều đó cho thấy hai tài sản tồn tại mối quan hệ đồng tích hợp.

Kiểm định ADF (Augmented Dickey-Fuller) được sử dụng để kiểm tra xem một chuỗi thời gian có dừng hay không. Về cơ bản, nó kiểm tra xem có tồn tại "đơn vị gốc" (unit root) hay không, nói một cách đơn giản, là liệu chuỗi này sẽ phân kỳ theo xu hướng mãi mãi, hay sẽ trở về giá trị trung bình.

Giá trị p thấp hơn 0.05 có nghĩa là bạn có thể bác bỏ giả thuyết "đơn vị gốc", cho rằng chuỗi này là dừng, tức là tồn tại hồi quy giá trị trung bình.

Chu kỳ bán rã (Half-life) mô tả tốc độ xảy ra hồi quy giá trị trung bình. Nếu chu kỳ bán rã của một chênh lệch là 30 ngày, nghĩa là khi nó bị kéo giãn ra, khoảng một tháng sẽ sửa chữa được một nửa độ lệch.

Chu kỳ bán rã ngắn = Có giá trị giao dịch;

Chu kỳ bán rã rất dài = Về cơ bản là vô dụng, ngoại trừ việc "nắm giữ dài hạn và cầu nguyện".

Suy cho cùng, tôi luôn cảm thấy, việc cố gắng gán ghép Bitcoin cứng nhắc vào bất kỳ một tài sản tài chính truyền thống nào để tìm mối quan hệ, bản thân nó đã rất vô lý. Phần lớn thời gian, mọi người chỉ sử dụng sự so sánh này để chiều theo luận điệu phù hợp nhất với lập trường của họ vào thời điểm hiện tại: hôm nay Bitcoin là "vàng kỹ thuật số", ngày mai nó lại trở thành "NASDAQ có đòn bẩy".

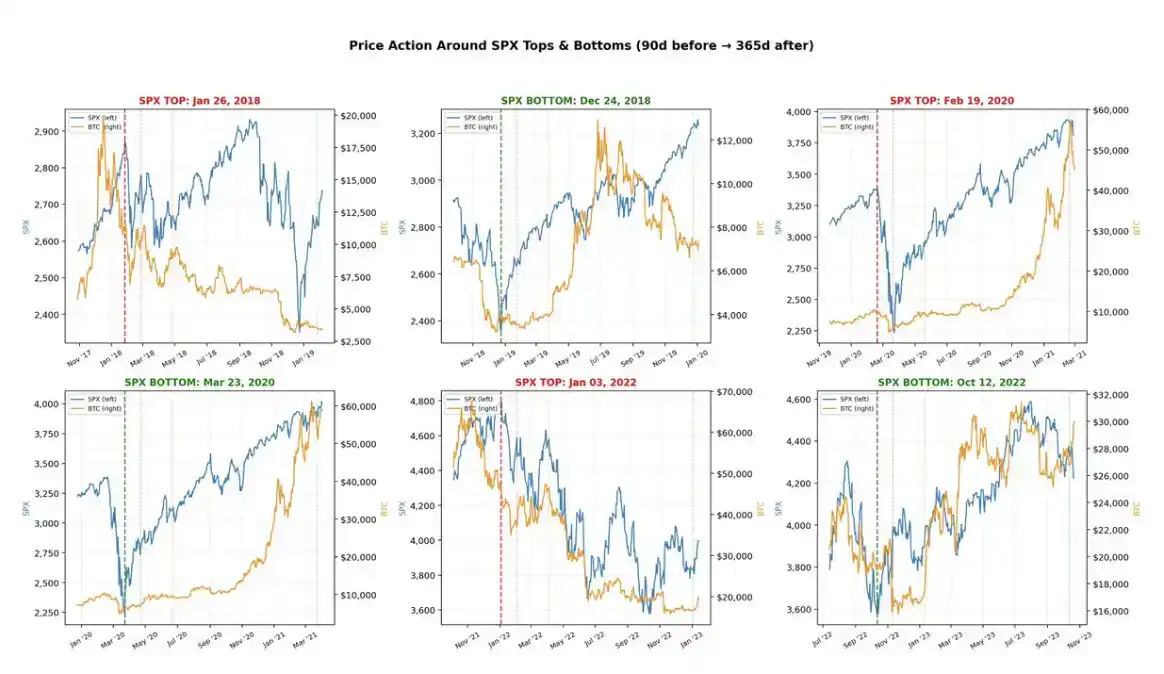

So với điều đó, mối tương quan với thị trường chứng khoán lại chân thực hơn nhiều. Trong năm năm qua, các đỉnh và đáy của Bitcoin, đồng bộ cao độ với chỉ số S&P 500 (SPX) - cho đến giai đoạn hiện tại: SPX vẫn đứng vững ở gần mức cao kỷ lục, trong khi Bitcoin đã điều chỉnh giảm 40% từ đỉnh.

Chính vì vậy, bạn nên coi Bitcoin như một thực thể độc lập. Nó không phải là kim loại - không ai coi một tài sản có biến động hàng năm vượt quá 50% là tài sản trú ẩn (để so sánh, biến động hàng năm của vàng vào khoảng 15%, và ngay cả như vậy, nó đã được coi là có biến động khá cao trong số các tài sản "dự trữ giá trị").

Nó cũng không phải là chỉ số chứng khoán - Bitcoin không có các thành phần cổ phiếu, về bản chất nó chỉ là một đoạn mã.

Trong nhiều năm, Bitcoin liên tục được khoác lên mình các luận điệu khác nhau: công cụ thanh toán, nơi dự trữ giá trị, vàng kỹ thuật số, tài sản dự trữ toàn cầu, v.v.

Những cách nói này nghe có vẻ rất hay, nhưng thực tế là, đây vẫn là một thị trường khá non trẻ, chúng ta khó có thể khẳng định liệu ngoài "tài sản đầu cơ" ra, nó đã có công dụng thực tế rõ ràng và ổn định hay chưa. Suy cho cùng, việc coi nó như một tài sản đầu cơ bản thân không có vấn đề gì, điều quan trọng là phải giữ nhận thức tỉnh táo và thực tế về điểm này.

Đáy

Việc muốn mua vào đáy của Bitcoin một cách ổn định và đáng tin cậy là cực kỳ khó - tất nhiên, thị trường nào cũng không dễ dàng, nhưng vấn đề của Bitcoin là: nó đã thay đổi quá nhanh trong những năm qua, đến mức bản thân các mô hình lịch sử ngày càng trở nên ít giá trị tham khảo.

Mười năm trước, cấu trúc thị trường của vàng và S&P 500 (SPX) so với hiện tại không thay đổi nhiều;

Nhưng vào năm 2015, một trong những mục đích sử dụng chính của việc nắm giữ Bitcoin, vẫn là để mua heroin trên mạng.

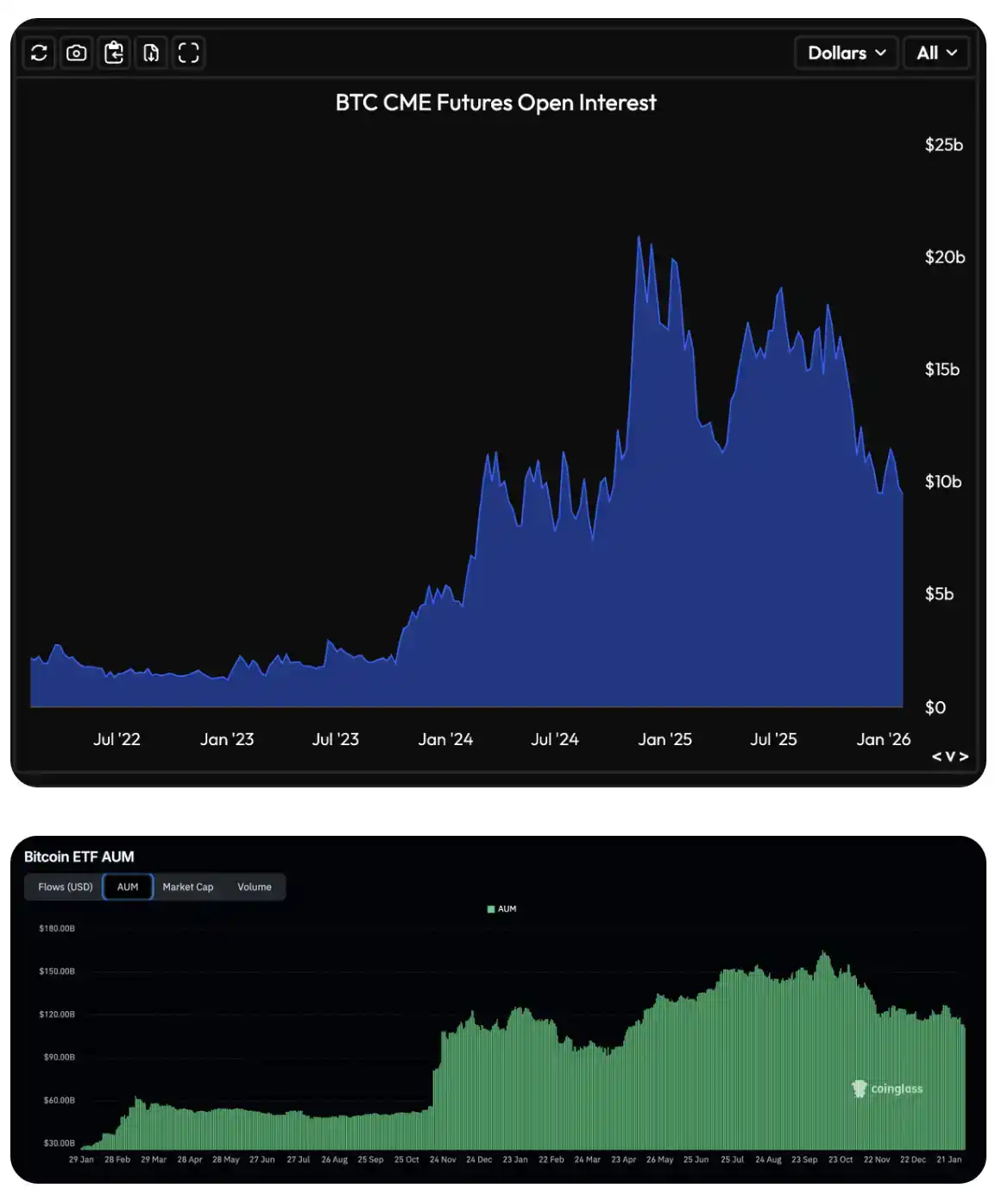

Điều này rõ ràng đã thay đổi một cách chóng mặt. Ngày nay, những người tham gia thị trường "chính thống" hơn nhiều, đặc biệt là sau sự tăng trưởng mạnh mẽ về khối lượng mở (open interest) của hợp đồng tương lai và quyền chọn Bitcoin trên CME vào năm 2023, cũng như sau khi ETF Bitcoin ra mắt vào năm 2024, dòng tiền tổ chức đã chính thức và quy mô lớn bước vào thị trường này.

Bitcoin là một thị trường có tính biến động cực cao. Nếu có kết luận nào mà chúng ta có thể nói với độ chắc chắn tương đối, thì đó là: Đáy thị trường thường đi kèm với phản ứng thái quá dữ dội và "sự thanh lọc theo kiểu dẫm đạp" trên các loại phái sinh khác nhau.

Tín hiệu này vừa thể hiện trên các chỉ số gốc của crypto, chẳng hạn như biến động cực đoan của khối lượng mở (open interest) và phí funding (funding rates); vừa thể hiện trên các chỉ số thiên về tổ chức hơn, chẳng hạn như độ lệch quyền chọn (options skew) và những thay đổi bất thường trong dòng tiền ETF.

Cá nhân tôi đã xây dựng một chỉ số, tích hợp các tín hiệu này vào một trạng thái tổng hợp (composite regime) để theo dõi (xin nói trước, hiện chỉ số này tạm thời không công khai, xin lỗi). Từ biểu đồ có thể thấy, các khu vực được đánh dấu màu đỏ thường tương ứng với giai đoạn tâm lý thị trường cực kỳ ảm đạm: khối lượng mở tiếp tục giảm, phí funding chuyển sang âm, các trader trả phí bảo hiểm quá cao cho quyền chọn bán (put options), và biến động thực tế (realized volatility) vượt quá biến động ngụ ý (implied volatility).

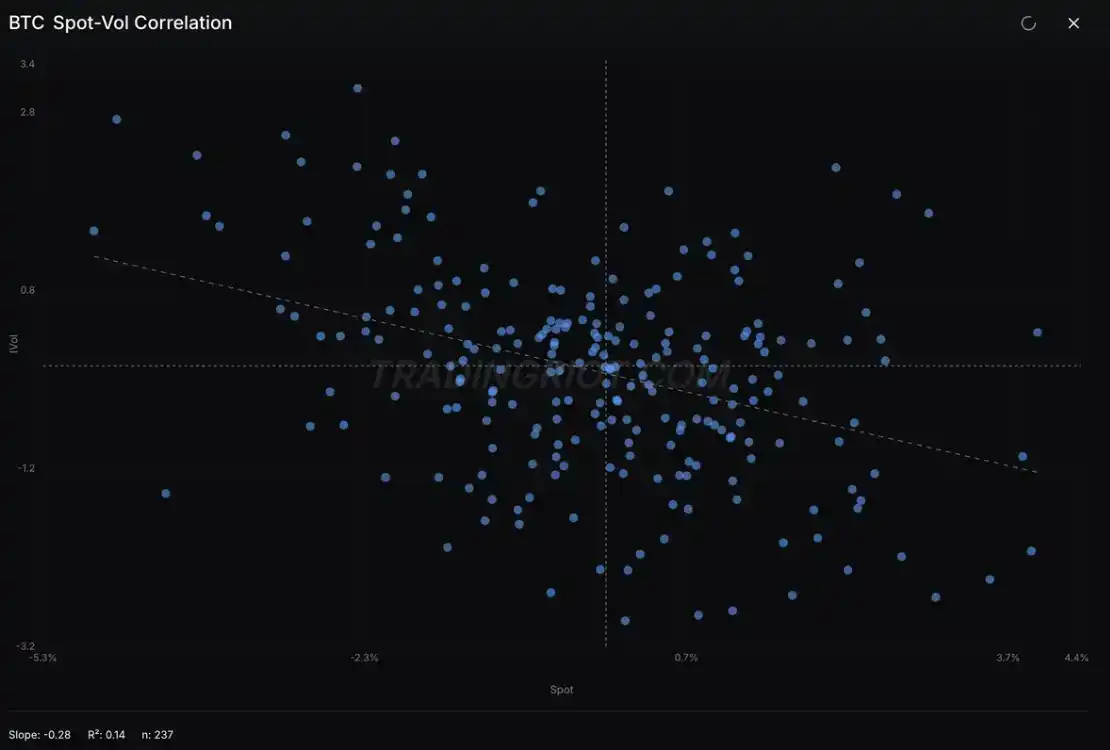

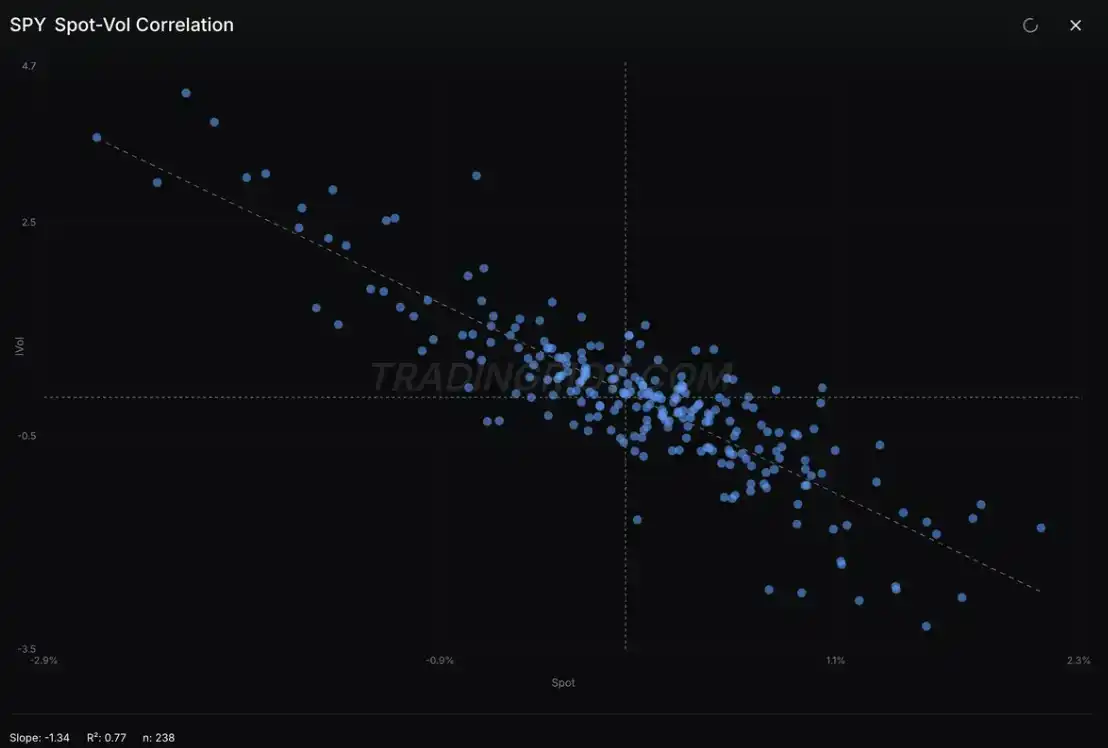

Đồng thời, mối tương quan spot-volatility trong Bitcoin, mặc dù nhìn chung vẫn có vẻ hơi lộn xộn, nhưng đang ngày càng thể hiện nhiều đặc điểm tương tự như chỉ số chứng khoán.

Tóm tắt

Nếu bạn đến đây để tìm "Điểm vào lệnh, Cắt lỗ, Chốt lời (Entry / SL / TP)", thì tôi chỉ có thể xin lỗi vì đã làm bạn thất vọng (thực ra cũng không quá áy náy).

Mục đích của lần phân tích này, nhiều hơn là để nói rõ một sự thật tưởng chừng hiển nhiên nhưng luôn bị bỏ qua: Bitcoin là một thị trường vận hành độc lập. Ở một số giai đoạn nó trông giống vàng, lúc khác lại giống cổ phiếu, nhưng nhìn từ góc độ cơ bản, không tồn tại bất kỳ lý do tất yếu nào đòi hỏi chúng phải biến động đồng bộ trong dài hạn.

Nếu bạn hiện đang theo dõi giá cả không ngừng giảm, cố gắng phán đoán xem đáy sẽ xuất hiện khi nào, thì thay vì áp dụng các phép loại suy từ tài sản khác, hãy tập trung vào những dữ liệu thực sự quan trọng đối với thị trường này. Hãy nhìn vào cấu trúc vị thế - nó thường kể câu chuyện chân thực nhất, và cũng tàn khốc nhất.

Đồng thời cũng đừng quên: Hầu hết các đáy thực sự, đều được hình thành khi hầu như tất cả mọi người đã từ bỏ.