Tác giả: Eric, Foresight News

Tháng 6 năm 2026, một vở kịch tưởng chừng đã chạm đáy và phục hồi của Circle vừa mới bắt đầu đã khép lại. Tính đến ngày 25 tháng 6 giờ Mỹ, lượng lưu hành của USDC đã giảm xuống còn 73,6 tỷ, giảm khoảng 70 tỷ so với đỉnh, và giá cổ phiếu của Circle cũng từng lao dốc xuống vùng 63 USD.

Nhìn thì có vẻ, 70 tỷ thậm chí còn chưa bằng 10% của 800 tỷ. Nhưng để so sánh, lượng lưu hành của USDT đối thủ từng đạt mức cao nhất khoảng 1910 tỷ, hiện vẫn còn khoảng 1863 tỷ, chỉ giảm 47 tỷ, tỷ lệ giảm thậm chí chưa đến 3%.

Mặc dù không có bằng chứng nào chứng minh việc giảm lượng lưu hành của USDC có liên quan trực tiếp đến việc giá cổ phiếu Circle giảm, nhưng sự đồng bộ của cả hai, cùng với sự trùng hợp về thời điểm giữa các sự cố an ninh trong lĩnh vực DeFi gần đây và đợt giảm giá cổ phiếu Circle, đã vô tình khớp với quan điểm mà nhà phân tích Ed Engel của Compass Point đã đưa ra từ tháng 1 năm nay:

Circle là đồng hồ dự báo cho hoạt động DeFi.

Engel khi đó cho rằng, cách giao dịch của Circle tương tự như cổ phiếu theo chu kỳ, từ tháng 10/2025 đến tháng 1/2026, hệ số tương quan giữa đường cong lượng lưu hành USDC và biểu đồ giá ETH đạt 0,66. Nguyên nhân cốt lõi là: 75% USDC đang được lưu chuyển trong các sàn giao dịch tiền mã hóa, giao thức DeFi và các tình huống khác, còn số USDC thực sự được sử dụng cho các tình huống như tiêu dùng hàng ngày, thanh toán xuyên biên giới thì thấp hơn nhiều so với tưởng tượng.

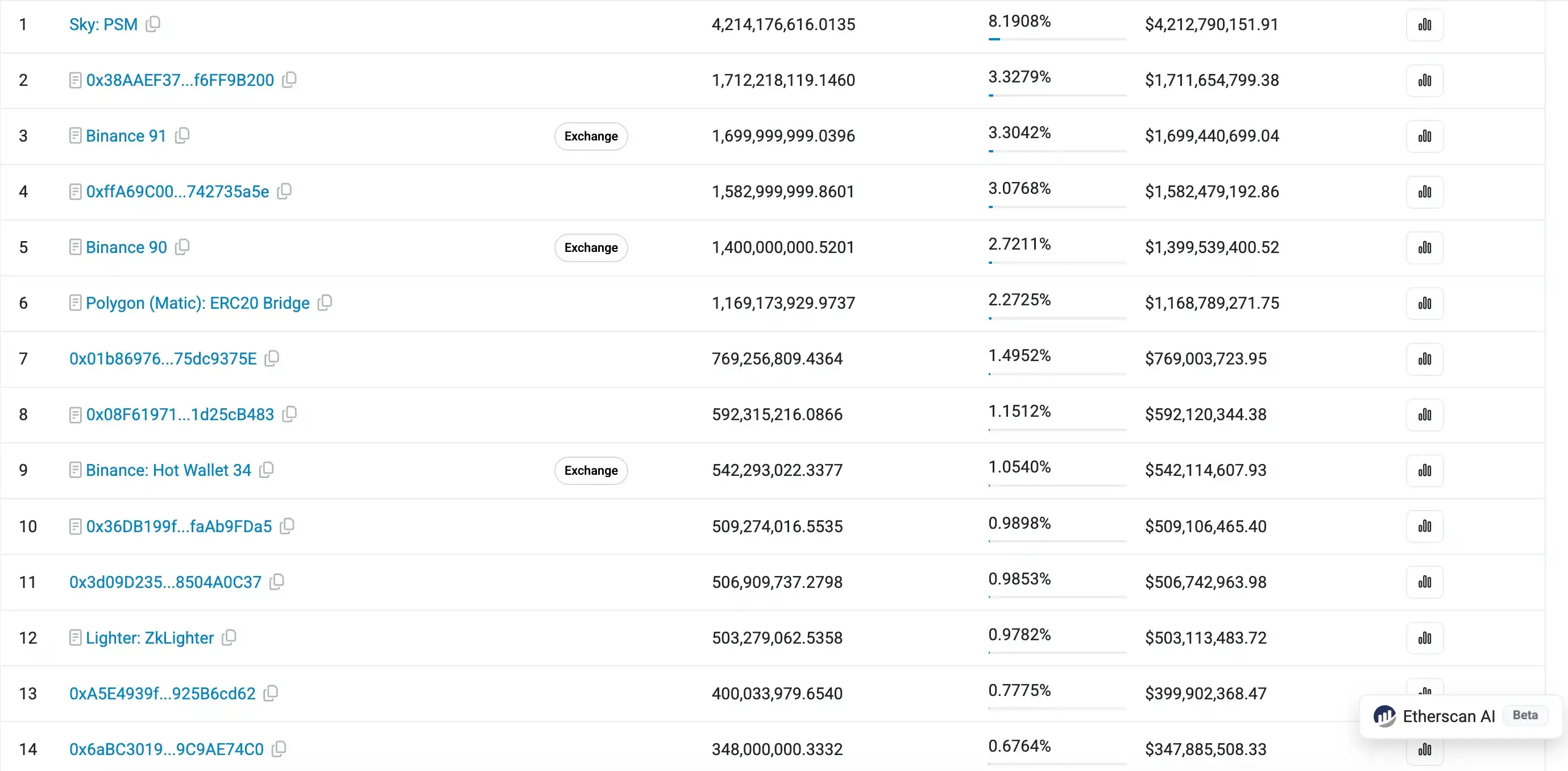

Lật xem bảng xếp hạng địa chỉ nắm giữ USDC trên Etherscan, trang đầu tiên có rất nhiều địa chỉ nắm giữ hợp đồng, những USDC này tồn tại trong các giao thức hoặc địa chỉ như DeFi, ví đa chữ ký của sàn giao dịch, cầu nối chuỗi chéo. Ngoài ra, 100 địa chỉ nắm giữ USDC hàng đầu trên Ethereum đã chiếm hơn 50% tổng lượng USDC, chỉ 0,32% số địa chỉ nắm giữ đã chiếm 93,55% tổng số. Một lượng lớn USDC được đặt trong các giao thức để kiếm lợi nhuận cao hơn tiền gửi ngân hàng.

Mức độ tập trung dữ liệu như vậy tuyệt đối không phải là thứ mà một "đô la kỹ thuật số" dùng để lưu thông hàng ngày nên có. Có thể bạn sẽ phản bác bằng mức độ tập trung cao hơn của USDT trên Ethereum, nhưng việc ngành Web3 trả lương bằng USDT, ngành ngoại thương dùng USDT để thanh toán, các hoạt động xám đen dùng USDT để trốn tránh giám sát, các nước thế giới thứ ba dùng USDT để bảo vệ tiền gửi, những trường hợp sử dụng thực tế này rất phổ biến.

Mặc dù không "hào nhoáng" như USDC, nhưng những tình huống này cũng xây dựng nên nền tảng cơ bản cho USDT, đồng thời khiến cho đồng stablecoin vốn được sử dụng nhiều nhất trong các cặp giao dịch tiền mã hóa, trong điều kiện thị trường ảm đạm như hiện nay, mức độ co lại lại vượt xa USDC hợp quy hơn. Tin tức về giá USDT tại Ấn Độ hôm nay đã cao hơn giá bình thường 8% cũng chứng minh cho quan điểm này.

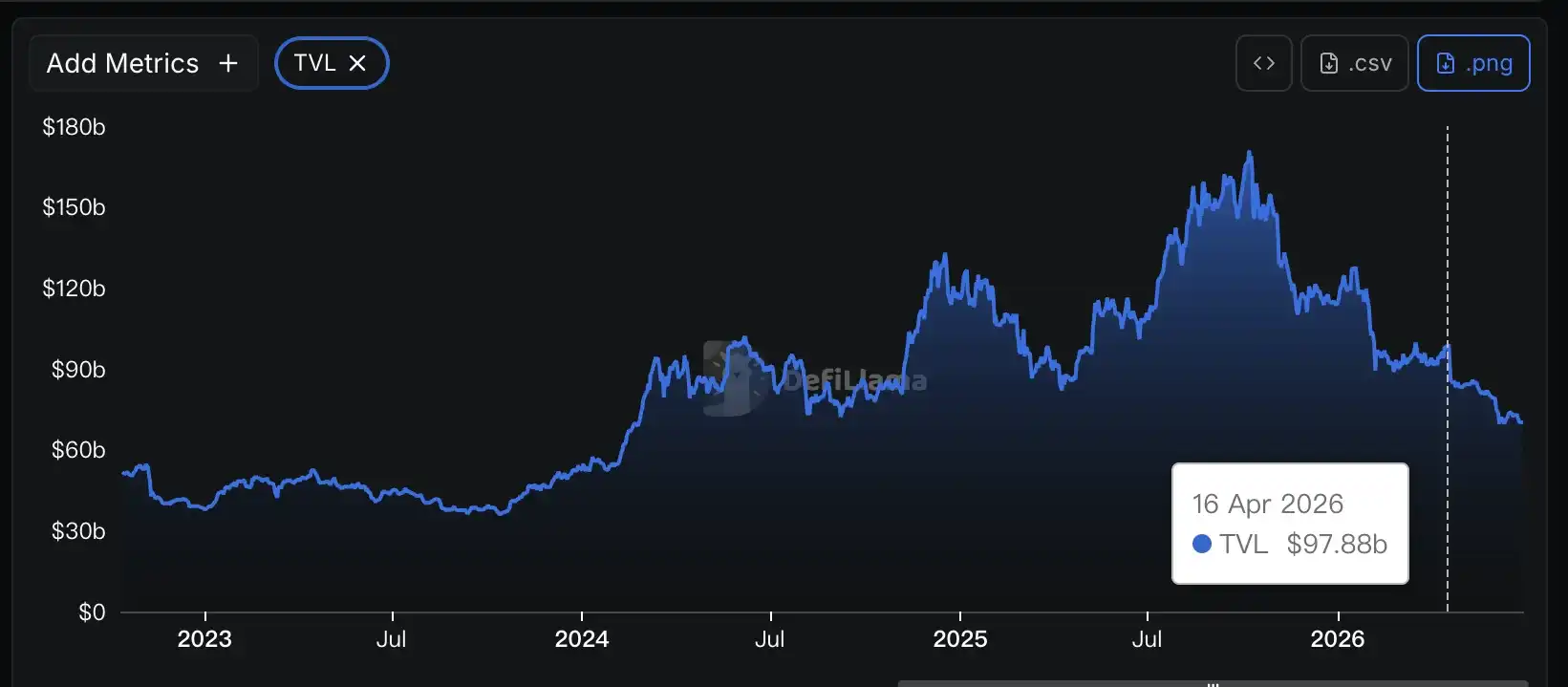

Tổng TVL của DeFi bắt đầu giảm từ giữa tháng 4, tức là từ sự kiện Kelp DAO bị tấn công, còn giá cổ phiếu Circle bắt đầu giảm từ giữa tháng 5. Mặc dù thời điểm bắt đầu có khoảng cách, nhưng xu hướng sau đó về cơ bản tương tự nhau.

Ngay trong tháng trước, Circle và Coinbase đã cùng nhau đưa USDC lên vị trí stablecoin thanh toán của Hyperliquid, cái giá phải trả là không chỉ cần mỗi bên stake 500.000 HYPE, mà còn phải nhường 90% lợi nhuận từ tài sản dự trữ đằng sau USDC trên Hyperliquid. Đằng sau tình thế "ba bên cùng có lợi" bề ngoài này, thực chất ẩn chứa sự bất đắc dĩ của Circle: chiến trường chính là DeFi đã bắt đầu co lại nhanh chóng, sự kiện Kelp DAO đã tàn phá nghiêm trọng uy tín của DeFi, việc chờ đợi DeFi tự nhiên tăng lượng USDC đã rơi vào thế bế tắc, Circle cần phải "tự lực cánh sinh".

Nếu bạn quan sát kỹ sẽ thấy, USDC không chỉ là tài sản thanh toán của Hyperliquid, mà còn là tài sản thanh toán của các nền tảng như Lighter. Ngoài lĩnh vực tiền mã hóa, Circle cũng đang không ngừng thúc đẩy việc USDC "được sử dụng như đô la Mỹ". Theo dữ liệu từ Artemis, "khối lượng chuyển khoản hữu cơ" của USDC (tức loại trừ giao dịch lượng, giao dịch tần suất cao, sắp xếp ví từ sàn giao dịch) vào năm 2025 là 18,3 nghìn tỷ, còn USDT là 13,2 nghìn tỷ.

Việc USDC được sử dụng rộng rãi trong các tình huống như tổ chức và thanh toán hợp quy là sự thật không thể chối cãi, nhưng số USDC cần thiết cho những tình huống này không nhiều như tưởng tượng, dòng chảy vốn có thể không phải luôn luôn ở dạng USDC, mà là dùng USDC làm "trạng thái trung gian", giảm thời gian và chi phí vốn khi chuyển khoản giữa các ngân hàng hoặc tổ chức tài chính.

Nói cách khác, cùng tăng thêm 10 tỷ USDC, có thể cần tăng thêm hàng chục nghìn tỷ đô la dòng vốn thực tế trong thế giới thực, nhưng trên chuỗi có thể chỉ là vài giao thức DeFi lớn, nền tảng giao dịch Meme coin hoặc thị trường dự đoán. USDC lưu chuyển trong thực tế có nhanh đến đâu, tỷ lệ sử dụng có cao đến đâu, nếu lượng phát hành USDC không tăng lên, thì doanh thu và lợi nhuận cũng sẽ không tăng.

Tất nhiên, tất cả những điều này không đủ để "tuyên án tử hình" Circle. Nếu trong tương lai Circle có thể thoát khỏi sự phụ thuộc vào DeFi, hoặc chứng minh rằng việc sử dụng trong đời sống thực tế có tác động đáng kể đến sự tăng trưởng lượng phát hành USDC, thì logic đầu tư vào Circle có thể được viết lại. Nhưng trong ngắn hạn, có lẽ vẫn cần chú ý xem liệu DeFi có thể phá vỡ xiềng xích "lợi nhuận và rủi ro không tương xứng", mang lại thêm niềm tin cho thị trường hay không.