Tác giả: Jae, PANews

Một báo cáo nghiên cứu từ một ngân hàng truyền thống đã thổi bùng lên làn đường DeFi vốn đang trầm lắng.

Geoff Kendrick, Trưởng bộ phận Nghiên cứu Tài sản Kỹ thuật số Toàn cầu tại Ngân hàng Standard Chartered, đã công bố báo cáo lần đầu tiên về DEX (sàn giao dịch phi tập trung) Uniswap vào ngày 15 tháng 6, và đưa ra một dự đoán khiến thị trường tiền mã hóa phải chú ý: giá trị token quản trị UNI của Uniswap sẽ tăng vọt khoảng 40 lần trước cuối năm 2030, chạm mốc 100 USD.

Vào thời điểm đó, giá giao dịch của UNI chỉ vào khoảng 2,6 USD.

UNI, từng bị chế nhạo là "token quản trị vô giá trị", đang được Phố Wall định giá lại như một tài sản sản xuất có hiệu ứng mạng. Mặc dù câu chuyện xa về mức tăng 40 lần đủ hấp dẫn, nhưng hành trình đến đích có lẽ không phải là một con đường bằng phẳng.

Kịch bản tăng trưởng 40 lần của UNI từ Phố Wall: Bốn con số, một chủ đề chính

Trong logic phân tích của Ngân hàng Standard Chartered, Uniswap đang được nhúng vào một khuôn khổ định giá kết hợp giữa tài chính truyền thống và thế giới trên chuỗi.

Mở rộng theo cấp số nhân của chỉ số hóa RWA (3,4 nghìn tỷ → 4 nghìn tỷ)

Điểm khởi đầu của sự tăng trưởng là làn sóng tài sản thế giới thực (RWA) lên chuỗi. Ngân hàng Standard Chartered dự đoán, quy mô tài sản được token hóa trên toàn cầu sẽ tăng trưởng theo cấp số nhân, từ mức hiện tại khoảng 3.400 tỷ USD, tăng vọt lên 4 nghìn tỷ USD vào cuối năm 2028. Các tập đoàn quản lý tài sản lớn như Fidelity, BlackRock đang đưa hàng loạt tài sản truyền thống như cổ phiếu, trái phiếu chính phủ, quỹ tiền tệ lên blockchain, thanh khoản của tài sản được token hóa trên chuỗi sẽ mở rộng với tốc độ vượt xa dự kiến của ngành.

Điều này tương đương với việc xây dựng một bể chứa lớn hơn cho làn đường DeFi: quy mô tài sản phải được xây dựng trước, các hoạt động tài chính tiếp theo như giao dịch, cho vay, stake mới có đủ tài sản để chứa đựng.

Tỷ lệ thâm nhập DeFi (3,5% → 30%) nhảy vọt đẩy cao TVL (37 lần)

Tài sản lên chuỗi chỉ là bước đầu tiên, nước tù phải trở thành nước chảy. Nói một cách đơn giản, chỉ khi tài sản lưu thông vào giao thức DeFi, mới có thể chuyển hóa thành doanh thu và giá trị của giao thức. Ngân hàng Standard Chartered dự kiến, hiện chỉ có khoảng 3,5% tài sản được token hóa được đưa vào hệ sinh thái DeFi, tỷ lệ này sẽ tăng lên 30% vào năm 2030.

Dưới sự thúc đẩy kép của tăng trưởng tài sản mã hóa gốc và RWA lên chuỗi, TVL (Tổng giá trị bị khóa) tổng thể của DeFi vào năm 2030 sẽ tăng mạnh 37 lần so với mức hiện tại, đạt khoảng 2,7 nghìn tỷ USD.

Công tắc phí cung cấp hỗ trợ giá (40 lần)

Uniswap, với tư cách là căn cứ lớn về thanh khoản trên chuỗi, sẽ trở thành đối tượng hưởng lợi lớn nhất từ làn sóng vốn này, và token UNI của nó cũng sẽ tăng từ 2,6 USD lên 100 USD, thu về mức tăng gần 40 lần.

Con đường giá dài hạn mà Ngân hàng Standard Chartered đưa ra cho UNI là: 6,5 USD vào cuối năm 2026 → 20 USD vào cuối năm 2027 → 40 USD vào cuối năm 2028 → 65 USD vào cuối năm 2029 → 100 USD vào cuối năm 2030.

Trước đây, UNI vì chỉ có quyền quản trị, không có khả năng thu phí dòng tiền, từng bị thị trường chế giễu là "tiền ảo". Cuối năm ngoái, Uniswap kích hoạt công tắc phí, UNI chính thức bước vào thời kỳ giảm phát.

Báo cáo nghiên cứu chỉ ra, Uniswap đã một lần tiêu hủy 100 triệu UNI vào ngày 28 tháng 12 năm ngoái, và tiêu hủy thêm 5 triệu UNI, tổng nguồn cung đã giảm từ 1 tỷ xuống 895 triệu, nguồn cung lưu thông cũng giảm xuống còn 622 triệu. Sự thu hẹp nguồn cung này sẽ cung cấp hỗ trợ cho giá UNI.

Ngoài ra, Uniswap cũng đã tạo ra khoảng 21 triệu USD phí giao thức. Mối quan hệ tuyến tính giữa phí và khối lượng giao dịch có nghĩa là, khi tài sản được token hóa đổ vào giao thức, công tắc phí sẽ tự động kích hoạt lượng tiêu hủy nhiều hơn. Điều này có nghĩa là, UNI đang chuyển từ "công cụ quản trị thuần túy" thành "tài sản sản xuất có thuộc tính giảm phát", trực tiếp thu hẹp khoảng cách hệ số định giá giữa Uniswap và các sàn giao dịch niêm yết như Coinbase.

Đáng chú ý, Geoffrey Kendrick còn đưa ra một phép so sánh sinh động trong báo cáo: so sánh Uniswap với YouTube, và Coinbase với Netflix.

-

Coinbase (Chế độ Netflix): Vận hành tập trung, đầu tư tài sản nặng, cần vốn hỗ trợ cao, niêm yết token, tuân thủ đều phải trải qua nhiều tầng sàng lọc, chi phí biên mở rộng cao, danh mục tài sản bao phủ dễ bị hạn chế;

-

Uniswap (Chế độ YouTube): Kiến trúc nhóm thanh khoản mở, bất kỳ người dùng nào cũng có thể là "người sáng tạo nội dung" (nhà cung cấp thanh khoản). Nền tảng không phải trả chi phí cao để đưa tài sản lên sàn. Trong các kịch bản như giao dịch stablecoin, dẫn xuất stake thanh khoản, token ngách, hiệu ứng mạng và lợi thế đuôi dài của mô hình mở này là điều mà các sàn giao dịch tập trung (CEX) khó có thể sánh được.

Hiệu ứng hai chiều càng dùng càng thịnh vượng này chính là hào bảo vệ giúp Uniswap giữ vững vị trí dẫn đầu lâu dài.

Quan trọng hơn, Ngân hàng Standard Chartered cho rằng Uniswap tuyệt đối không phải là một "ứng dụng DEX cho nhà đầu tư nhỏ lẻ" đơn giản, bản chất của nó là một cơ sở hạ tầng thị trường có thể tích hợp. Một khi quy mô RWA mở rộng, các tổ chức tài chính truyền thống có thể trực tiếp "cắm" tài sản vào nhóm thanh khoản của Uniswap để giao dịch. Và chức năng này, bản thân thị trường tài chính truyền thống không thể thực hiện được.

Uniswap trở thành giao diện ưu tiên của vốn truyền thống, nhưng bị DEX và bộ tổng hợp mới nổi tấn công từ hai phía

Bộ lọc tầm xa của Phố Wall đủ lôi cuốn, nhưng trở lại thị trường mã hóa thực tế, tình hình thực tế của Uniswap không thuận lợi như sự tăng trưởng tuyến tính trong báo cáo nghiên cứu.

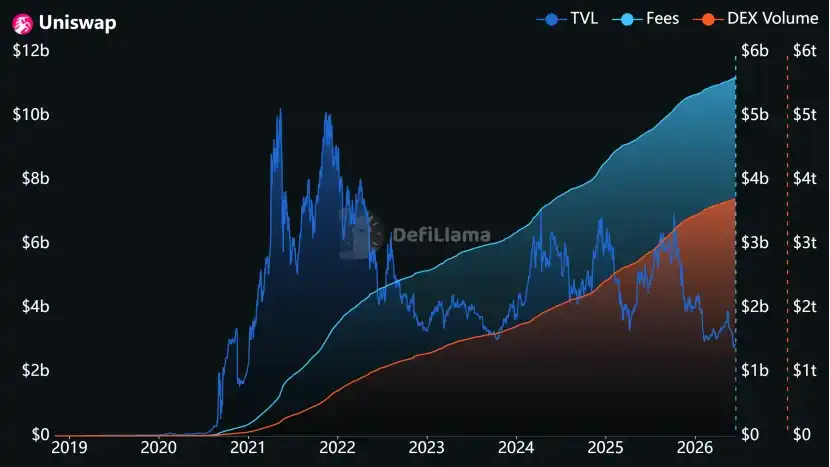

Kể từ khi thành lập vào năm 2018, Uniswap đã có khối lượng giao dịch tích lũy hơn 3,7 nghìn tỷ USD, phí tích lũy cao tới 5,6 tỷ USD, TVL khoảng 2,88 tỷ USD.

Xét về thị phần, ngai vàng DEX của Uniswap vẫn vững chắc. Cho dù là trên mạng chính Ethereum, hay trong các hệ sinh thái L2 lớn, khối lượng giao dịch và độ sâu thanh khoản của Uniswap đều ở vị trí thống trị, không có đối thủ cạnh tranh nào có thể tạo thành mối đe dọa thực chất.

Tín hiệu quan trọng hơn đến từ phía tổ chức. Vào tháng 2 năm nay, quỹ thị trường tiền tệ được token hóa BUIDL của BlackRock đã thông báo lên sàn UniswapX để cung cấp giao dịch, và chiến lược mua token UNI. Với sự phổ biến của UniswapX, bằng cách giới thiệu các tính năng như định tuyến ngoài chuỗi, giao dịch không mất phí gas, chống MEV (giá trị có thể trích xuất của thợ đào), đã xóa bỏ đáng kể khoảng cách trải nghiệm giữa DEX và CEX, trở thành lối vào ưu tiên cho vốn truyền thống lên chuỗi.

Không phải là duy nhất, vào thứ Sáu tuần trước (12 tháng 6), Fidelity cũng đã triển khai thanh khoản stablecoin FIDD của mình lên Uniswap. Mô hình thanh khoản tập trung của giao thức, là cơ chế định giá hiệu quả nhất hiện tại trên chuỗi. Một khi tài sản RWA tuân thủ quy định lên chuỗi với quy mô lớn, Uniswap có khả năng trở thành "Sở giao dịch chứng khoán New York" trên chuỗi, nắm quyền phát ngôn về định giá tài sản.

Nước từ Phố Wall, đang chảy lên chuỗi. Và Uniswap, chính là vòi nước đó. Các tổ chức Phố Wall đang sử dụng Uniswap như một giao diện trên chuỗi cho tài sản tuân thủ, và UNI cũng đang tiến gần đến logic định giá của "cơ sở hạ tầng định tuyến trên chuỗi".

Mặc dù bức tranh đích đến 100 USD khá hấp dẫn, nhưng trên con đường tiến đến đỉnh cao của Uniswap vẫn tồn tại hai trở ngại lớn, có thể khiến tấm séc tương lai này bị trì hoãn đáng kể hoặc thậm chí không thành hiện thực.

-

DEX và bộ tổng hợp mới nổi chiếm đoạt lưu lượng (Rủi ro cạnh tranh): Các DEX thuộc hệ sinh thái Solana như Jupiter, Raydium, dựa vào cơn sốt Meme và chi phí giao dịch cực thấp, đã chiếm đoạt một lượng lớn lưu lượng từ nhà đầu tư nhỏ lẻ. Đồng thời, các bộ tổng hợp như 1inch, CowSwap thì chặn người dùng ở phía giao diện, khiến Uniswap trong một số hệ sinh thái trở thành "nhóm thanh khoản back-end", giá trị thương hiệu và nhận thức người dùng bị suy yếu liên tục.

-

Sự chậm trễ trong triển khai token hóa (Rủi ro vĩ mô): Định giá của Ngân hàng Standard Chartered phụ thuộc cao vào giả định "TVL DeFi đạt 2,7 nghìn tỷ USD vào năm 2030". Nếu tiến độ lập pháp toàn cầu về token hóa không đạt như kỳ vọng, hoặc xảy ra sự cố an ninh quy mô lớn, rủi ro hệ thống, tốc độ thâm nhập của RWA sẽ chậm lại đáng kể, chu kỳ hiện thực hóa câu chuyện vĩ đại này có thể bị trì hoãn nghiêm trọng.

Trở lại mặt giá cả trực quan nhất, giá giao dịch hiện tại của UNI chưa đến 3 USD, giảm hơn 92% so với mức cao nhất lịch sử vào tháng 5 năm 2021.

Công tắc phí mang lại giảm phát, nhưng không mang lại sự đảo chiều giá. Sự thờ ơ của thị trường đối với câu chuyện DeFi, sự cạn kiệt thanh khoản, và lãi suất vĩ mô cao, đều khiến định giá của UNI chịu áp lực lớn.

Tuy nhiên, có lẽ đây chính là nguồn gốc của "không gian 40 lần" trong mắt Ngân hàng Standard Chartered: xuất phát từ cơ sở thấp.

Ngân hàng Standard Chartered lần đầu tiên đưa UNI vào phạm vi nghiên cứu và đưa ra mục tiêu giá 100 USD, ý nghĩa biểu tượng của nó lớn hơn bản thân giá cả. Thực tế, dự đoán có chính xác hay không không quan trọng, điều quan trọng là nhận thức của Phố Wall về DeFi đang thay đổi: từ "tăng trưởng hoang dã, bong bóng đầu cơ" những năm đầu, chuyển sang đánh giá kinh doanh hợp lý về "hiệu quả vốn, hiệu ứng mạng, giá trị dòng tiền".

Cần chỉ ra rằng, các báo cáo nghiên cứu của Phố Wall thường mạnh về logic vĩ mô, nhưng yếu về rủi ro vi mô. Đối với các nhà đầu tư đang ở trong đó, đích đến 40 lần tuy hấp dẫn, nhưng con đường đến năm 2030 cũng chắc chắn sẽ đầy chông gai.

Liệu UNI có thể thực sự đón nhận được cổ tức token hóa 4 nghìn tỷ USD hay không, phụ thuộc vào cách nó nhảy điệu vũ đôi khó khăn cao này giữa nguyên tắc phi tập trung và sự tuân thủ quy định toàn cầu của thế giới thực.

So với mức tăng 40 lần, 4 năm chờ đợi mới là nơi thử thách niềm tin nhiều hơn.