Ngân hàng trung ương hàng đầu châu Âu đang theo dõi stablecoin với sự thận trọng ngày càng tăng. Thứ bắt đầu như một công cụ crypto thích hợp giờ đã đủ lớn để thu hút sự chú ý tại Frankfurt.

Theo các báo cáo, Ngân hàng Trung ương Châu Âu (ECB) đã cảnh báo rằng việc sử dụng rộng rãi hơn các token kỹ thuật số do tư nhân phát hành được gắn với các loại tiền tệ chủ chốt có thể làm giảm dần số tiền gửi ngân hàng truyền thống trên khắp châu Âu.

Mối quan ngại rất đơn giản. Nếu các hộ gia đình và doanh nghiệp bắt đầu giữ nhiều tiền mặt hơn trong stablecoin thay vì tài khoản ngân hàng, các tổ chức cho vay cuối cùng có thể có ít tiền hơn để tài trợ cho các khoản vay.

Dòng Tiền Gửi Rút Ra Có Thể Gây Sức Ép Lên Các Ngân Hàng Khu Vực Đồng Euro

Theo một bài nghiên cứu của ECB được Reuters và các hãng tin khác trích dẫn, stablecoin có thể kéo vốn ra khỏi hệ thống ngân hàng nếu mọi người coi chúng là an toàn và dễ sử dụng cho thanh toán hoặc tiết kiệm.

Ngay cả những thay đổi nhỏ cũng có thể có ý nghĩa. Các ngân hàng trong khu vực đồng Euro phụ thuộc nhiều vào tiền gửi để tài trợ cho các khoản thế chấp, tín dụng doanh nghiệp và các khoản vay tiêu dùng.

Nếu tiền gửi giảm, các ngân hàng có thể phải tìm kiếm các nguồn tài trợ khác. Những nguồn đó thường đắt đỏ hơn. Khi việc huy động vốn trở nên tốn kém hơn, hoạt động cho vay có thể chậm lại, hoặc lãi suất vay có thể tăng. Hiệu ứng lan tỏa đó có thể được cảm nhận bởi các hộ gia đình và công ty trên toàn khu vực.

Nguồn: ECB

Báo cáo lưu ý rằng stablecoin được hỗ trợ bằng đồng đô la là một mối lo ngại đặc biệt. Nếu cư dân Khu vực Đồng Euro ngày càng nắm giữ các token được liên kết với đồng đô la Mỹ, nó cũng có thể làm suy yếu vai trò của đồng euro trong các giao dịch hàng ngày.

ECB từ lâu đã bảo vệ quyền kiểm soát chính sách tiền tệ của mình. Sự kiểm soát đó phụ thuộc vào việc các thay đổi lãi suất được truyền tải qua hệ thống ngân hàng một cách trơn tru như thế nào.

Bài báo nhấn mạnh rằng sự gia tăng mạnh mẽ trong việc áp dụng stablecoin có thể làm suy yếu kênh truyền tải đó.

Chính Sách Tiền Tệ Có Thể Mất Đi Một Phần Sức Mạnh

ECB điều chỉnh lãi suất để làm mát lạm phát hoặc hỗ trợ tăng trưởng. Những quyết định đó được lọc qua các ngân hàng, nơi điều chỉnh lãi suất tiền gửi và cho vay để phản ứng. Nếu một phần tiết kiệm nằm ngoài hệ thống truyền thống, chuỗi đó có thể bị gián đoạn.

Theo các báo cáo, các nhà nghiên cứu của ECB đã mô hình hóa các kịch bản mà stablecoin chiếm được một thị phần đáng kể trong tổng tiền gửi. Trong những trường hợp như vậy, tác động của việc tăng hoặc cắt giảm lãi suất có thể trở nên khó dự đoán hơn. Các động thái chính sách có thể mất nhiều thời gian hơn để ảnh hưởng đến chi tiêu và đầu tư.

Về Sự Can Thiệp & Khả Năng Dự Đoán

Theo các tác giả của báo cáo, họ nhận thấy rằng việc áp dụng stablecoin "can thiệp vào nhiều kênh truyền tải chính sách tiền tệ, điều này có khả năng làm suy yếu khả năng dự đoán các hành động chính sách".

Ngoài ra còn có góc độ thanh khoản. Trong thời điểm căng thẳng của thị trường, các token kỹ thuật số có thể được di chuyển nhanh chóng. Dòng tiền rút ra lớn từ các ngân hàng vào stablecoin, hoặc ngược lại, có thể khuếch đại các biến động trong điều kiện tài trợ. Rủi ro này đã được cảnh báo trước đây trong các cuộc tranh luận toàn cầu về quy định crypto.

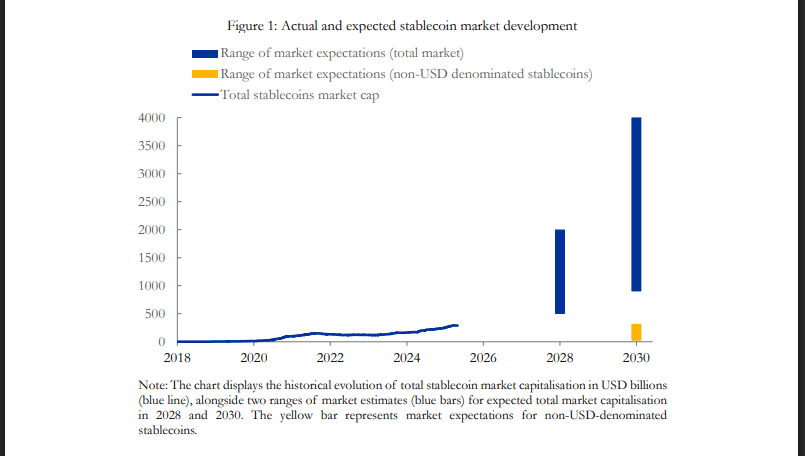

Bài báo là một phần trong nỗ lực rộng lớn hơn của ECB nhằm theo dõi chặt chẽ stablecoin, một lĩnh vực có tổng giá trị thị trường đã tăng vọt lên hơn 300 tỷ USD sau khi tăng hơn gấp đôi trong ba năm qua. Các dự báo cho thấy con số này có thể tăng lên 2 nghìn tỷ USD vào năm 2028.

Giới chức châu Âu chưa kêu gọi lệnh cấm. Thay vào đó, sự chú ý đã tập trung vào giám sát. Khuôn khổ Thị trường Tài sản Crypto (MiCA) của Liên minh Châu Âu đã có hiệu lực, đặt ra các quy tắc cho các tổ chức phát hành và nhà cung cấp dịch vụ.

Hình ảnh nổi bật từ Unsplash, biểu đồ từ TradingView