Khi năm 2025 dần khép lại, thị trường crypto một lần nữa chìm trong cảm giác bồn chồn quen thuộc: kỳ vọng thanh khoản vĩ mô dao động không ngừng, đường cong nhiệt độ của các tường thuật trên chain dần bằng phẳng, tâm lý thị trường chuyển từ cao trào giữa năm sang sự xem xét lý tính. Biến động tài sản vốn được thúc đẩy bởi cảm xúc và điểm nóng giờ đây nhường chỗ cho một câu hỏi cốt lõi hơn - khi những tiếng ồn ngắn hạn tan biến, những giá trị nào thực sự có thể lắng đọng và vượt qua chu kỳ?

Trong bối cảnh này, trọng tâm thảo luận của thị trường đã âm thầm chuyển từ "liệu có tăng được không" sang "làm sao để duy trì". Các nhà đầu tư và người xây dựng đều đang cố gắng làm rõ, trên con đường hướng tới năm 2026, trụ cột cấu trúc của ngành sẽ nằm ở đâu. Là dựa vào sự đẩy lên thụ động của mực nước vĩ mô, hay dựa trên lợi nhuận thực tế do chính giao thức tạo ra? Là định vị lại trong cục diện hiện có, hay tìm kiếm đột phá trong những vị thế sinh thái mới?

Vì lý do này, SunnPump gần đây đã tổ chức một bàn tròn trực tuyến với chủ đề "2026 sắp tới, không nằm im trong币圈 (thế giới tiền điện tử)", mời nhiều nhà quan sát và người xây dựng có nhiều kinh nghiệm trong ngành, cùng tập trung vào logic nội tại của thị trường cuối năm, các yếu tố cốt lõi của tính bền vững DeFi, cũng như vị trí và vai trò của TRON trong giai đoạn tiếp theo. Bài viết này sẽ điểm lại những quan điểm chính từ cuộc thảo luận, từ cấu trúc dòng tiền và sự phát triển hệ sinh thái ở nhiều góc độ, cố gắng phác họa một lộ trình lý tính hướng tới năm 2026.

Narrative thoái trào, utility trỗi dậy: Chu kỳ 2026 thuộc về hệ sinh thái trưởng thành với nhu cầu thực

Trong chủ đề đầu tiên của bàn tròn, các khách mời đã phân tích sâu sắc sự khác biệt bản chất giữa "thị trường cuối năm" và "hướng tới 2026" từ các góc độ như dòng chảy vốn, tâm lý thị trường và sự chuyển đổi cấu trúc. Mặc dù cách diễn đạt khác nhau, nhưng sự đồng thuận rất rõ ràng: Biến động cuối năm giống như một trò chơi ngắn hạn, trong khi con đường đến năm 2026 phụ thuộc vào việc có thể xây dựng được một cấu trúc giá trị lâu dài, bền vững hay không.

JaegerC là người đầu tiên định hình cuộc thảo luận, ông ví von thị trường cuối năm như "một hơi thở" của thị trường sau khi trải qua biến động, là sự "cân bằng và dò xét vị thế" ở cấp độ giao dịch. Ông cho rằng, thị trường hiện tại đang chuyển từ giai đoạn được thúc đẩy bởi đầu cơ và tường thuật sang một giai đoạn mới được thúc đẩy bởi dòng tiền mặt thực và kiến trúc tài sản. Do đó, việc "kiểm tra" cuối năm là để sàng lọc ra những dự án đủ tư cách bước vào cấu trúc dài hạn tiếp theo, và cốt lõi của năm 2026 sẽ là sự tái cấu trúc toàn diện về hiệu suất vốn và logic giá trị.

Quan điểm của Anna汤圆 (Anna Tangyuan) thì thẳng thắn và sắc bén hơn. Cô ấy nêu rõ, thị trường cuối năm giải quyết vấn đề ngắn hạn "giá có lên được không", phụ thuộc vào cảm xúc và sự bốc đồng; còn năm 2026 giải quyết vấn đề sinh tồn "có sống được không", phụ thuộc vào mô hình kinh doanh có thể vận hành ổn định mà không cần trợ cấp.

Khi thảo luận tập trung vào hệ sinh thái cụ thể, TRON trở thành một trường hợp nghiên cứu điển hình. Các khách mời tham dự đều nhất trí cho rằng TRON, với vị thế thống trị tuyệt đối trong lĩnh vực thanh toán stablecoin và hệ sinh thái tài chính mạnh mẽ, tự hoàn chỉnh được tạo ra từ đó, đã bước vào giai đoạn trưởng thành của "cơ sở hạ tầng tài chính số".

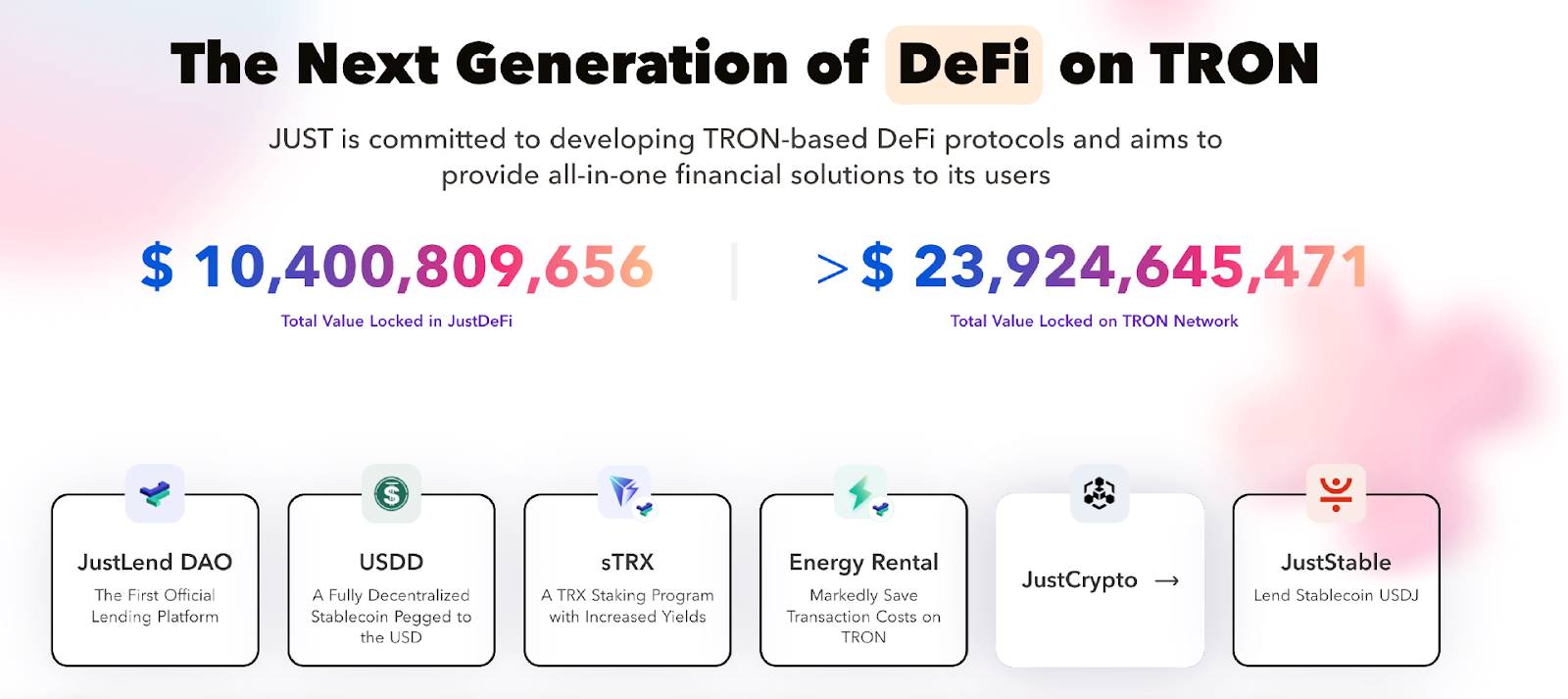

甜甜Sweety (Tian Tian Sweety) đã đưa ra một loạt dữ liệu on-chain đầy sức thuyết phục để minh chứng cho vị thế hệ sinh thái của TRON: lượng lưu thông on-chain USDT gần 80 tỷ USD, chiếm một nửa thị trường toàn cầu; khối lượng chuyển stablecoin hàng ngày lên tới 20-24 tỷ USD, xây dựng nên kênh giá trị vận hành liên tục; Tổng giá trị bị khóa (TVL) của giao thức JUST đã vượt 10.4 tỷ USD, và TVL tổng thể của mạng lưới TRON tiệm cận mốc 24 tỷ USD, phác họa một bức tranh tài chính với vốn lắng đọng sâu, hệ sinh thái năng động và lành mạnh.

Cô ấy nhấn mạnh, những con số này không đến từ các biện pháp khuyến khích hoặc đầu cơ ngắn hạn, mà được thúc đẩy tự nhiên bởi nhu cầu thực tế về thanh toán, cho vay và staking trên toàn cầu, tạo thành một "hệ thống vòng lặp giá trị" kiên cường và tự củng cố. Cô ấy định vị TRON là "bộ não cơ sở hạ tầng gánh vác trọng trách stablecoin và thanh toán toàn cầu", ma trận hệ sinh thái hoàn chỉnh và độ sâu tuyệt đối của nó trong lĩnh vực stablecoin tạo thành rào cản khó lung lay.

Anna汤圆 (Anna Tangyuan) thì củng cố nhận định này từ góc độ trải nghiệm người dùng trực quan nhất. Cô ấy nói TRON đối với cô ấy và nhiều người dùng, không còn là một "tài sản đầu tư" cần theo dõi giá cả mọi lúc, mà là một công cụ chuyển tiền tiện lợi, đáng tin cậy, chi phí thấp, giống như "ứng dụng công cụ có sẵn trên điện thoại". Đặc tính "an tâm" và "không cần bàn luận" này chính là dấu hiệu của một cơ sở hạ tầng trưởng thành, điều này quyết định tính ổn định độc đáo mà nó thể hiện giữa những biến động thị trường.

Tóm lại, TRON từ lâu không còn là một "đối thủ cạnh tranh blockchain" cần dựa vào các tường thuật thị trường để chứng minh giá trị, mà đã phát triển thành một tầng thanh toán then chốt xử lý luồng giá trị tần suất cao, giá trị lớn trong nền kinh tế toàn cầu. Các ứng dụng DeFi phát triển mạnh mẽ trong hệ sinh thái của nó, chi phí giao dịch thấp và hiệu suất chuyển tiền tối ưu, cùng tạo nên một hệ thống kinh doanh với khả năng tự tuần hoàn mạnh mẽ, không phụ thuộc vào trợ cấp ngắn hạn. Điều này phù hợp với logic cốt lõi của "hướng tới 2026": xây dựng cấu trúc giá trị có thể vượt qua chu kỳ và tự duy trì.

Nền tảng xuyên qua bull-bear: Dòng tiền mặt thực, nhu cầu ổn định và khả năng phục hồi nội sinh

Khi chủ đề chuyển sang "Dự án DeFi nào thực sự có thể vượt qua chu kỳ", cuộc thảo luận bàn tròn đi từ quan sát hiện tượng thị trường đến việc giải cấu trúc bản chất của dự án. Các khách mời không hẹn mà cùng bỏ qua sự say mê "lợi nhuận cao", hướng đến một logic nền tảng kiên cường hơn. Và quá trình thực tiễn và phát triển của hệ sinh thái TRON lại cung cấp một minh chứng sống động cụ thể cho điều đó.

JaegerC đã trình bày một cách có hệ thống các yếu tố cốt lõi để vượt qua chu kỳ: Dòng tiền mặt thực và nhu cầu nội sinh ổn định. Ông cho rằng, lợi nhuận phải bắt nguồn từ phí giao dịch và chênh lệch lãi suất của chính giao thức, chứ không phải từ đầu cơ ngắn hạn. Hơn nữa, giao thức nên phục vụ cho các nhu cầu thiết yếu của hoạt động kinh tế như cho vay, thanh toán. 甜甜Sweety (Tian Tian Sweety) cũng có quan điểm tương tự, cô chỉ ra rằng các dự án vượt qua chu kỳ phải là "cấp độ cơ sở hạ tầng", có khả năng "tạo máu tự thân" mạnh mẽ, TVL cao và khả năng chống rủi ro bắt nguồn từ dòng tiền mặt phí giao dịch thực và tỷ lệ sử dụng cao, chứ không phải từ trợ cấp.

Logic này được xác minh rõ ràng trong các giao thức cốt lõi của hệ sinh thái TRON. Lấy JustLend DAO làm ví dụ, lợi nhuận giao thức của nó

không phụ thuộc vào chênh lệch lãi suất cho vay đơn thuần, mà là một mô hình lợi nhuận thực đa dạng. Doanh thu chính của nó đến từ dịch vụ staking thanh khoản (sTRX) được cung cấp cho những người nắm giữ TRX, phần doanh thu này chiếm phần lớn tổng doanh thu của nó; đồng thời, thu nhập từ lãi suất thị trường cho vay truyền thống tạo thành sự bổ sung ổn định.

Điều quan trọng đặc biệt là giao thức này được thiết kế một vòng lặp phản hồi giá trị trực tiếp: Thu nhập ròng được tạo ra bởi giao thức sẽ được sử dụng định kỳ để mua lại và đốt token quản trị JST của nó trên thị trường mở. Điều này không chỉ biến JST thành một tài sản giảm phát, mà còn gắn kết chặt chẽ thành công của nghiệp vụ giao thức (dòng tiền mặt thực) với lợi ích lâu dài của người nắm giữ token (sự hỗ trợ giảm phát giá trị token). Do đó, bất kể tâm lý thị trường biến động thế nào, chỉ cần nhu cầu thực tế về staking và cho vay trên chain vẫn tồn tại, giao thức không chỉ có thể tạo ra dòng tiền bền vững, mà còn có thể nắm bắt và phản hồi những giá trị này cho những người tham gia hệ sinh thái thông qua cơ chế giảm phát. Đây chính là đặc điểm điển hình của những dự án "có khả năng phục hồi cao" được thúc đẩy bởi hoạt động kinh tế thực, có khả năng quay trở lại giá trị nội sinh mà JaegerC nhấn mạnh.

Anna汤圆 (Anna Tangyuan) sử dụng một loạt phép ẩn dụ sinh động để phổ biến hóa logic chuyên môn. Cô ấy chỉ ra một cách sắc bén, nhiều dự án lợi nhuận cao kiếm tiền từ "tiền trợ cấp của nhà dự án", khi khuyến khích dừng lại, người đi nhà trống. Dự án thực sự vượt qua chu kỳ giống như cửa hàng tiện lợi dưới chung cư hoặc đường cao tốc hơn - không giảm giá, không đầu cơ, nhưng dựa vào "có người dùng quanh năm", "nhu cầu tồn tại lâu dài" và "có thể được sử dụng lặp lại" để liên tục tạo ra lợi nhuận. Cô nhấn mạnh, lợi nhuận thực nên đến từ việc sử dụng thực tế, chứ không phải từ khuếch đại khuyến khích.

Đối với hàng triệu người dùng toàn cầu, việc sử dụng mạng lưới TRON để chuyển USDT chính là nhờ giá trị thực dụng "nhanh" và "rẻ" của nó, việc "sử dụng thực tế" tần suất cao, nhu cầu thiết yếu này tạo thành nền tảng vững chắc nhất của hệ sinh thái. Sức hút dài hạn của các sản phẩm DeFi như SUN.io trong hệ sinh thái cũng bắt nguồn từ hiệu dụng mạng lưới thực tế và sự lắng đọng tài sản này, chứ không phải từ sự khuếch đại trợ cấp tạm thời. Vào tháng 11 năm 2025, tổng doanh thu giao thức của TRON trong tháng này đã vượt 204 triệu USD, dẫn đầu với khoảng cách lớn trên bảng xếp hạng doanh thu của các blockchain lớn. Thành tích thị trường này chính là kết quả trực tiếp được thúc đẩy bởi sự lắng đọng tài sản thực tế khổng lồ và hiệu dụng mạng lưới liên tục của nó, cho thấy mức độ lành mạnh vững chắc và khả năng nắm bắt giá trị của hệ sinh thái nền tảng.

Tổng hợp quan điểm của khách mời, một hệ sinh thái DeFi có thể vượt qua bull-bear, phải tiến hóa thành một thực thể hữu cơ có khả năng phục hồi nội sinh, cung cấp giá trị thực, đáp ứng nhu cầu ổn định trong nền kinh tế số. Hệ sinh thái TRON, bằng cách tập trung và triệt để thông suốt nhu cầu thiết yếu cốt lõi "luồng giá trị toàn cầu hiệu quả", đã hoàn thành bước nhảy vọt từ một blockchain đơn thuần sang một cơ sở hạ tầng tài chính tổng hợp. Nó xây dựng một chỉnh thể hữu cơ với lưu thông stablecoin khổng lồ (nhu cầu và dòng tiền thực), blockchain thông lượng cao chi phí thấp (cơ sở hạ tầng có thể tái sử dụng) làm cốt lõi, tự nhiên衍生 (derivative) ra các场景 DeFi phong phú như cho vay, giao dịch, staking. Trong hệ thống này, việc nắm bắt giá trị của giao thức được kết nối chặt chẽ với giá trị thực dụng của mạng lưới, tạo thành một thực thể sống với vòng tuần hoàn nội tại mạnh mẽ và khả năng chống chịu chu kỳ. Đây không chỉ là câu trả lời cấu trúc cho hệ sinh thái TRON vượt qua chu kỳ, mà còn cung cấp một tài liệu tham khảo rõ ràng, mạnh mẽ cho ngành công nghiệp khám phá con đường phát triển bền vững.