Tác giả:zhou, ChainCatcher

Farcaster Đồng sáng lập Dan Romero(dwr) gần đây đã thông báo, nền tảng sẽ thực hiện một điều chỉnh chiến lược lớn, chính thức từ bỏ con đường "ưu tiên mạng xã hội" đã duy trì suốt 4.5 năm qua, chuyển sang ôm lấy mô hình tăng trưởng được thúc đẩy bởi "lõi là ví tiền".

Được biết, Farcaster ban đầu được định vị là một mạng xã hội phi tập trung, nơi các nhà phát triển có thể xây dựng các mạng xã hội mới lạ. Đó là một giao thức mở có thể hỗ trợ nhiều client, giống như email. Người dùng sẽ luôn có thể tự do di chuyển danh tính xã hội của họ giữa các ứng dụng, và các nhà phát triển sẽ luôn có thể tự do xây dựng các ứng dụng với các tính năng mới trên mạng.

Dan Romerocho biết, dưới chiến lược ưu tiên mạng xã hội, nền tảng này đã phát hành một phiên bản giao thức đầy đủ chức năng, đủ phi tập trung và cho phép nhiều nhóm độc lập xây dựng và tích hợp trên đó. Tuy nhiên, dữ liệu chứng minh rằng, bất chấp những nỗ lực to lớn, chiến lược ưu tiên mạng xã hội cuối cùng khó có thể duy trì.

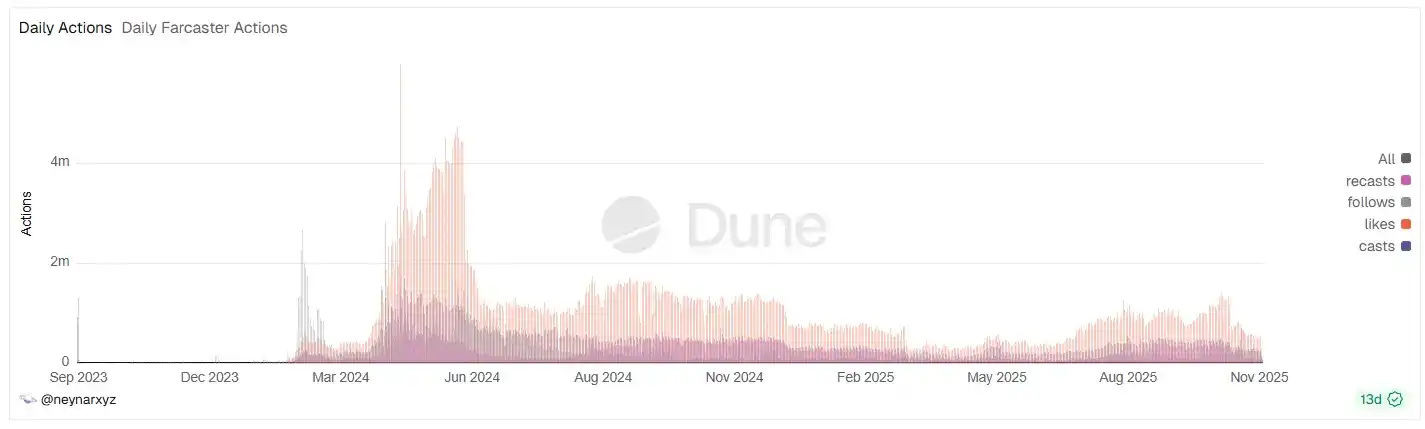

Nền tảng này vào đầu năm 2024 , nhờ sự kích thích từ tính năng Frames và đợt airdrop DEGEN , người dùng hoạt động hàng ngày (DAU) đã tăng từ khoảng 2000 lên 10 vạn, người dùng đăng ký vượt 35 vạn, mức tăng trưởng hàng tháng một thời đạt hơn 400%.

Nhưng đỉnh cao chỉ duy trì chưa đầy ba tháng, từ tháng 9 năm 2024 , dữ liệu bắt đầu giảm mạnh: DAU giảm xuống còn khoảng 6 vạn, người dùng hoạt động hàng tháng giảm 40% so với tháng trước, lượng đăng ký người dùng mới hàng ngày từ mức cao nhất 1.5 vạn giảm mạnh xuống còn vài trăm người.

Bước vào năm 2025 , tình hình tiếp tục xấu đi, phía mạng xã hội hoạt động hàng ngày một lần nữa giảm gần 40%, cho đến tháng 10 khi ra mắt hoạt động thưởng 10% tiền gửi USDC , mới dựa vào tính năng ví để kéo tổng số người hoạt động hàng ngày trở lại khoảng 5 đến 6 vạn.

Đồng thời, doanh thu của giao thức cũng giảm mạnh: đến tháng 10 năm 2025 , doanh thu hàng tháng giảm mạnh xuống còn khoảng 1 nghìn USD, mức thấp nhất trong bốn tháng, giảm khoảng 99% so với doanh thu lúc cao điểm.

Đối mặt với thực tế khắc nghiệt này, Dan Romero thừa nhận, nó luôn không thể tìm ra cơ chế tăng trưởng bền vững cho mạng xã hội kiểu Twitter .

Do đó, quyết định chuyển hướng lần này của Farcaster lựa chọn thực tế, không còn theo đuổi câu chuyện thuần mạng xã hội, mà đặt cược nguồn lực vào tính năng ví đang tăng trưởng mạnh mẽ: sử dụng công cụ (ví) trước, sau đó lắng đọng mạng lưới (giao thức).

Nhóm quan sát thấy, tính năng ví được ra mắt trong App vào đầu năm nay, mở rộng nhanh chóng, là module gần nhất với sự phù hợp thị trường sản phẩm trong năm năm qua. Quy trình người dùng mới được thiết kế lại, tức là người dùng đăng ký - nạp tiền vào ví - sử dụng ví, lấy việc nạp tiền vào ví và sử dụng công cụ làm điểm kích hoạt.

Dan Romero tổng kết, mỗi người dùng ví mới được giữ lại đều là người dùng mới của giao thức. Như người dùng bình luận, SocialFi là sự kết hợp giữa Social và tài chính, kết hợp với ví mới thực sự bắt đầu.

Ở cấp độ sản phẩm, mục tiêu cốt lõi của ứng dụng chính thức Warpcast của Farcaster chuyển thành xây dựng một chiếc ví xuất sắc, trọng tâm mở rộng khả năng giao thoa giữa ví và mạng xã hội. DWR cho rằng thêm ví vào mạng xã hội dễ dàng hơn so với thêm mạng xã hội vào ví. Sự kết hợp này được thực hiện thông qua Farcaster Mini App, đây là ứng dụng Web nhẹ dựa trên giao thức Farcaster , có thể tích hợp liền mạch trong các client như Warpcast .

Đồng thời, Farcaster cũng đang tích cực triển khai cơ sở hạ tầng tài chính:

- Phát hành tài sản: Thông qua việc mua lại nền tảng phát hành token Clanker, Farcaster đã bị cho chiến lược lõi ví khả năng phát hành tài sản, hiện nắm giữ 1.8% tổng nguồn cung của Clanker .

- Khuyến khích tài chính: Vào tháng 10 đã ra mắt hoạt động gửi tiền USDC và cung cấp thưởng thêm 10% , trực tiếp chuyển đổi người dùng thành người nắm giữ tài sản trên chain bằng cách khuyến khích tài chính.

Ở cấp độ nội dung, Frames(ứng dụng mini có thể tương tác) là hình thức hiển thị của Mini App trong luồng thông tin, là trung tâm then chốt để thực hiện cơ chế “nội dung chính là giao dịch”. Người dùng có thể trực tiếp hoàn thành các hành vi tài chính như mint, giao dịch, thanh toán ngay trong luồng thông tin, mỗi lần tương tác đều trực tiếp thúc đẩy việc sử dụng ví tích hợp, mô hình này khiến Farcaster chuyển từ sân chơi tiêu thụ thông tin thành sân chơi luân chuyển giá trị, đẩy nhanh quá trình tài chính hóa của hệ sinh thái.

Tất nhiên, chuyển đổi chiến lược này được xây dựng dựa trên nền tảng tài nguyên vững chắc và nền tảng đội ngũ tinh anh của Farcaster . Nền tảng này đã nhận được sự ưu ái từ các tổ chức hàng đầu bao gồm Paradigm, a16z, Union Square Ventures , trong vòng gọi vốn Series A năm 2024 đã nhận được 1.5 triệu USD, định giá đạt 10 triệu USD. Về phía đội ngũ, đồng sáng lập Dan Romero(Phó chủ tịch vận hành cũ của Coinbase ) và Varun Srinivasan, cùng người phụ trách hệ sinh thái nhà phát triển Linda Xie(nhân viên đầu kỳ của Coinbase ) và các thành viên cốt lõi khác, đều có nền tảng sâu tại Coinbase , đồng thời Coinbase Ventures cũng tham gia đầu tư vào vòng hạt giống đầu kỳ của Farcaster.

Tuy nhiên, lần chuyển đổi này cũng đi kèm với những nghi ngờ của ngành về "tối đa hóa phi tập trung". Nhà nghiên cứu mã hóa nổi tiếng CM cho rằng, việc Farcaster chuyển hướng theo đường lối ví, từ bỏ chiến lược ưu tiên mạng xã hội, có nghĩa là giấc mơ cuối cùng của SocialFi cũng kết thúc, toàn bộ lĩnh vực Crypto dường như quay trở lại thời đại ICO năm 2017 với chủ yếu là "mọi thứ đều là giao dịch và phát hành".

Còn có bình luận chỉ ra, sản phẩm đầu kỳ của Farcaster tồn tại vấn đề khả dụng thấp, đăng nhập hệ thống Android chậm, và chỉ trích nó đã đưa ra một số quyết định thực tế không làm hài lòng những người theo chủ nghĩa tối đa hóa phi tập trung trong việc phi tập trung và trải nghiệm người dùng.

Dan Romero đã nói rõ trong bài phát biểu, điều này không có nghĩa là giao thức trở thành một sòng bạc. Giao thức Farcaster vẫn là một hệ thống mở, các nhà phát triển có thể tự do lựa chọn sử dụng phần mà họ cho là hữu ích nhất. Ứng dụng chính thức (Warpcast) chỉ là lựa chọn thiên về trọng tâm "lĩnh vực giao thoa giữa ví và mạng xã hội", trong khi các client khác như Uno, Recaster, Cura v.v. đang áp dụng các phương pháp khác nhau.

Nói cách khác, nếu người dùng không đồng tình với hướng đi này, họ có thể chọn sử dụng client khác, tự xây dựng client, hoặc cân nhắc một mạng xã hội khác. CM cũng bổ sung, về lý thuyết là có thể xây dựng các client khác, nhưng ước tính trong hiện tại cũng ít người thử.

Ngoài ra, cũng có bình luận chỉ ra, phân khúc ví hiện tại cạnh tranh đã đủ khốc liệt, Base App v.v. đều đang phát triển tích cực, Farcaster vẫn tồn tại một số thách thức. Đồng thời, người chiến thắng trong cuộc cạnh tranh phân khúc ví phải trả lời đúng một câu hỏi: chức năng ví mà mọi người thực sự muốn là gì? Việc chất đống chức năng có thể dẫn đến tràn lan chức năng, cuối cùng khiến ví trở nên cồng kềnh.

Tóm lại, sự chuyển đổi của Farcaster được thúc đẩy bởi dữ liệu thị trường khắc nghiệt và sự thực thi thực tế, nó tiết lộ bản chất của phân khúc SociFi hiện tại, và đặt ra một tông màu then chốt: mạng xã hội Web3 thuần túy khó có thể thông suốt, cần lấy công cụ tài chính có giá trị cao, tần suất cao làm cửa vào, và lấy cơ chế tài chính hóa được thúc đẩy bởi nội dung làm lõi kết dính mạng lưới và lắng đọng giá trị.

Nhấp để tìm hiểu vị trí tuyển dụng của ChainCatcher