Liên kết bài viết gốc:https://x.com/chamath/status/2029650649819009211

Tác giả gốc:Chamath Palihapitiya

Biên dịch: Ken, Chaincathcer

Thị trường chứng khoán hiện đại được xây dựng dựa trên cơ sở hạ tầng đã tồn tại từ rất lâu trước khi mạng kỹ thuật số xuất hiện.

Giá trị vốn hóa thị trường chứng khoán toàn cầu vượt quá 150 nghìn tỷ USD, nhưng thời gian giao dịch vẫn còn hạn chế, việc thanh toán vẫn phụ thuộc vào nhiều tầng trung gian và nhiều cơ hội đầu tư vào các công ty tăng trưởng cao vẫn chỉ dành cho một số ít nhà đầu tư.

Những hạn chế cấu trúc này đã giới hạn cách thức vận động của dòng vốn, các thành phần tham gia và tốc độ thay đổi quyền sở hữu.

Các nhà cung cấp cơ sở hạ tầng thị trường đã và đang khám phá cách sử dụng mã thông báo hóa để hiện đại hóa hệ thống. Các tổ chức bao gồm Sở Giao dịch Chứng khoán New York, Nasdaq và DTCC đã bắt đầu phát triển cơ sở hạ tầng mã thông báo hóa cổ phần và thanh toán.

Với việc áp dụng mã thông báo hóa cổ phần, những rào cản này bắt đầu dần được loại bỏ.

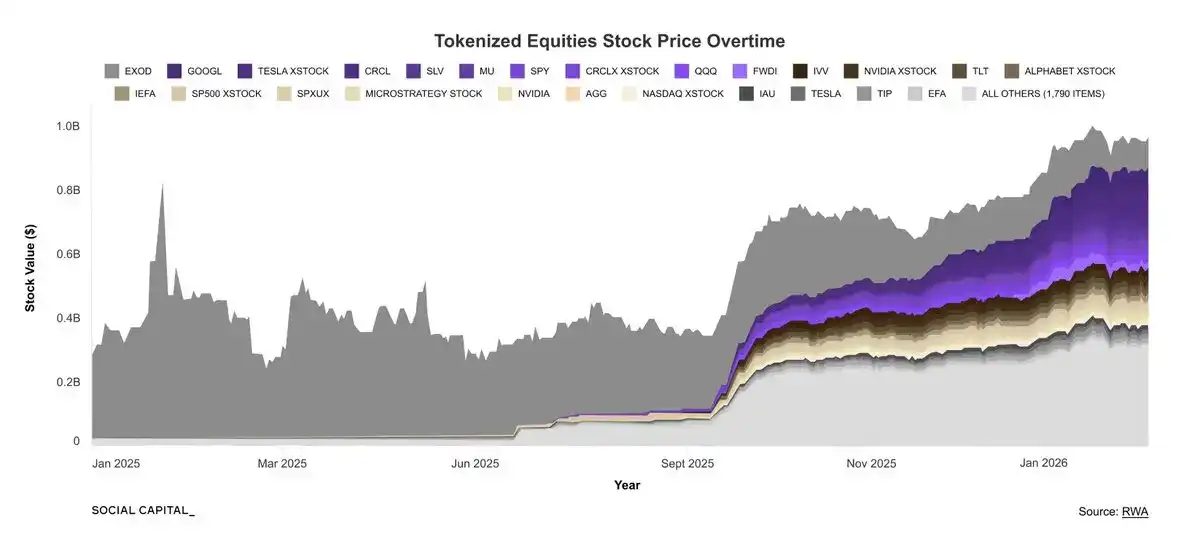

Kể từ đầu năm 2025, giá trị vốn hóa thị trường của mã thông báo cổ phần đã tăng gần 3,5 lần, phản ánh sự chuyển dịch rộng hơn sang mã thông báo hóa tài sản trong thế giới thực.

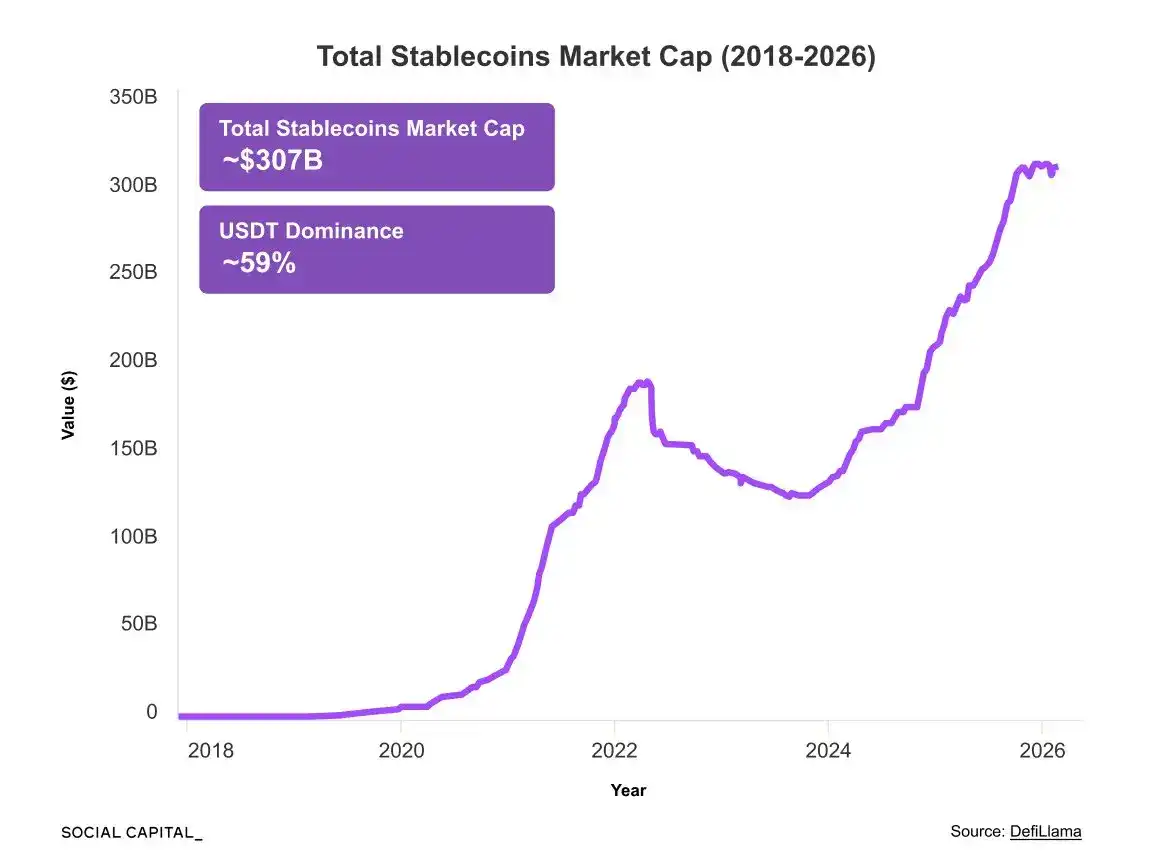

Sự mở rộng này diễn ra song song với sự trỗi dậy của stablecoin. Những mã thông báo được gắn với tiền pháp định này đã tăng hơn mười lần trong chưa đầy năm năm và giờ đây đã trở thành tầng thanh toán chính cho các hoạt động tài chính trên chuỗi:

Mặc dù stablecoin có chức năng khác với mã thông báo cổ phần, nhưng việc áp dụng nhanh chóng của chúng cho thấy rằng khi các công cụ tài chính được mã thông báo hóa có thể cung cấp lợi thế cơ sở hạ tầng rõ ràng, chúng có thể đạt được quy mô đáng kể.

Mã thông báo cổ phần đại diện cho thử thách tiếp theo: liệu mã thông báo hóa có thể mở rộng từ thanh toán sang quyền sở hữu tài sản tài chính hay không.

Mã thông báo cổ phần là gì?

Mã thông báo cổ phần không chỉ đơn giản là cổ phiếu truyền thống được đặt trên blockchain.

Cổ phiếu truyền thống đại diện cho quyền sở hữu công ty.

Mã thông báo cổ phần là một tài sản dựa trên blockchain, đại diện cho cổ phần của công ty hoặc các quyền lợi có cấu trúc liên quan đến những cổ phần đó, với quyền sở hữu được theo dõi và chuyển giao thông qua công nghệ sổ cái phân tán (DLT).

Mã thông báo hóa cổ phần có thể giải quyết ba khoảng trống lớn của thị trường 24/7

-

Giao dịch 24/7: Thị trường đang chuyển từ mô hình giao dịch 5 ngày một tuần (hoặc ít hơn) sang giao dịch liên tục 24 giờ không ngừng nghỉ.

Ngay cả ngày nay, khoảng 11% giao dịch cổ phiếu Mỹ vẫn diễn ra ngoài giờ giao dịch thông thường.

Cơ cấu thị trường 24/7 có thể đưa thông tin mới vào giá cả nhanh hơn trong các phiên ngoài giờ và thích ứng tốt hơn với cơ sở cổ đông toàn cầu, hiện các nhà đầu tư nước ngoài nắm giữ khoảng 15% cổ phiếu Mỹ.

-

Quyền sở hữu: Trong tài chính truyền thống, hồ sơ quyền sở hữu cổ phần được lưu giữ giữa nhiều tổ chức trung gian, bao gồm công ty môi giới, công ty thanh toán bù trừ và tổ chức lưu ký chứng khoán trung ương.

Mã thông báo hóa làm giảm sự phụ thuộc vào các tầng lớp này và cho phép theo dõi quyền sở hữu trực tiếp trên sổ cái chia sẻ.

Điều này biến cổ phần từ một bản ghi tĩnh thành một tài sản tài chính có thể lập trình.

Chủ sở hữu có thể sử dụng tài sản làm tài sản thế chấp để vay vốn trên chuỗi. Họ có thể sử dụng nó để đảm bảo tín dụng. Họ cũng có thể đặt nó vào các nhóm thanh khoản tự động để tạo ra lợi nhuận.

Trong các thị trường truyền thống, các thao tác tương tự thường yêu cầu nhiều trung gian và các bước thanh toán bổ sung. Mỗi lần tương tác trung gian đều phát sinh phí môi giới và hoa hồng, cuối cùng những chi phí này được chuyển cho người nắm giữ tài sản cổ phần.

Ngay cả khi ma sát sau giao dịch chỉ giảm nhẹ, ước tính vẫn có thể tiết kiệm cho ngành cổ phiếu từ 5 đến 10 tỷ USD mỗi năm.

-

Hạn chế tiếp cận: Mặc dù hai lợi thế trước chủ yếu áp dụng cho cổ phiếu thị trường công khai, nhưng mã thông báo hóa cũng giải quyết các hạn chế tiếp cận ở thị trường tư nhân.

Theo quy định chứng khoán hiện hành, nhiều đợt phát hành tư nhân bị giới hạn cho các nhà đầu tư đủ tiêu chuẩn. Điều này thường yêu cầu nhà đầu tư có giá trị tài sản ròng 1 triệu USD (không bao gồm nơi cư trú chính), hoặc thu nhập hàng năm 200.000 USD, hoặc thu nhập hàng năm cùng với vợ/chồng là 300.000 USD.

Các công ty tư nhân, để duy trì tình trạng không niêm yết, cũng phải kiểm soát số lượng cổ đông. Quy định của Mỹ yêu cầu, một khi số lượng cổ đông đăng ký của công ty vượt quá 2000 người hoặc số nhà đầu tư không đủ tiêu chuẩn vượt quá 500 người, thì phải báo cáo cho Ủy ban Chứng khoán và Giao dịch Hoa Kỳ (SEC).

Ngoài ra, các quỹ đầu tư mạo hiểm thể chế thường yêu cầu các đối tác góp vốn hạn chế cam kết đầu tư hàng triệu USD.

Do đó, hầu hết các nhà đầu tư có rất ít cơ hội tiếp cận các công ty tư nhân tăng trưởng cao này trước khi họ bước vào thị trường công khai.

Mã thông báo hóa cổ phần hứa hẹn sẽ giải quyết khoảng cách tiếp cận này.

Mã thông báo cổ phần có thể được phát hành thông qua nhiều mô hình cấu trúc, nhưng phương pháp phổ biến nhất hiện nay là dựa vào thực thể mục đích đặc biệt (SPV).

Trong cấu trúc này, SPV nắm giữ cổ phần cơ sở, và mã thông báo đại diện cho quyền đòi hỏi kinh tế đối với thực thể đó. Điều này cho phép bên phát hành cho các nhà đầu tư tiếp cận với sự tiếp xúc đầu tư vào các công ty tư nhân, những cơ hội mà trước đây chỉ giới hạn cho các công ty đầu tư mạo hiểm và nhà đầu tư tổ chức.

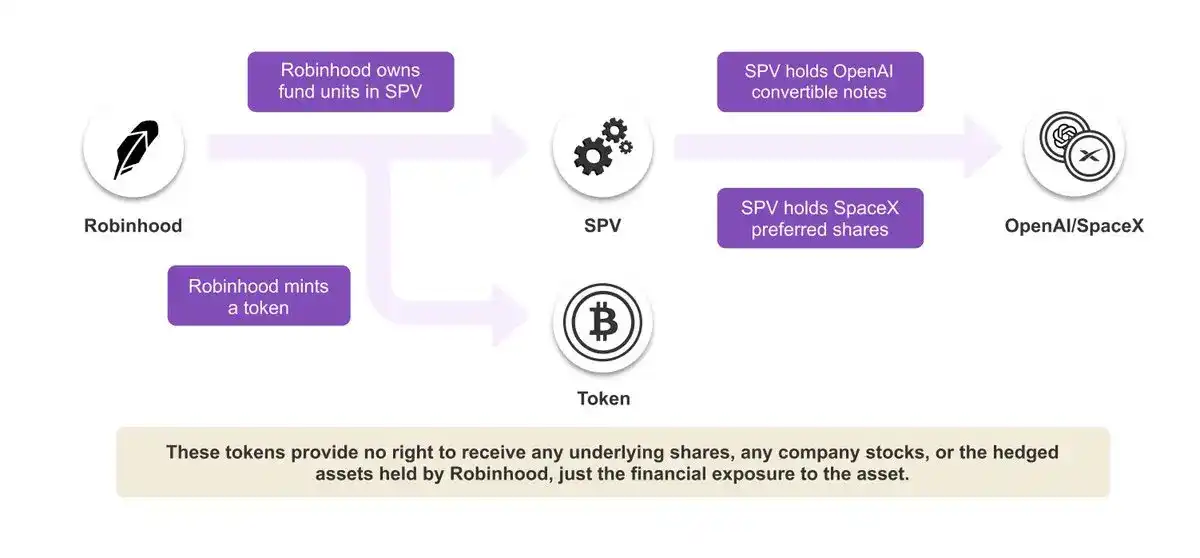

Ví dụ, Robinhood gần đây đã thông báo mở rộng việc phát hành mã thông báo cho OpenAI và SpaceX cho người dùng đủ điều kiện ở EU.

Những mã thông báo này mang lại cho nhà đầu tư sự tiếp xúc đầu tư vào hai trong số những công ty tư nhân được săn đón nhất toàn cầu. Tuy nhiên, chúng không đại diện cho quyền sở hữu trực tiếp cổ phần của OpenAI hoặc SpaceX. Thay vào đó, những mã thông báo này đại diện cho quyền lợi tài chính được gắn với một tổ chức trung gian.

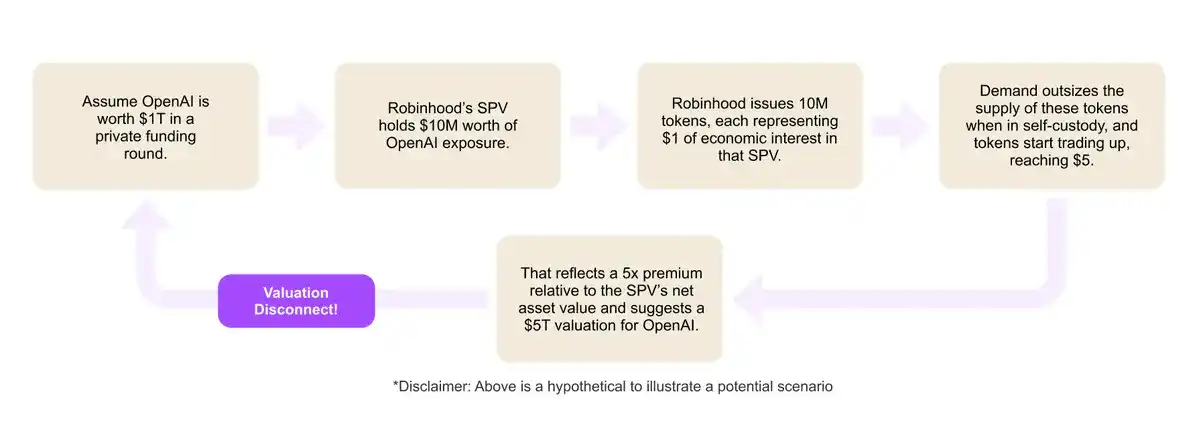

Điều này làm nổi bật một thách thức cốt lõi của mã thông báo hóa cổ phần: quyền lợi mà mã thông báo đại diện không phải lúc nào cũng được chuẩn hóa.

Các bên phát hành khác nhau có thể thiết kế các mã thông báo có quyền lợi kinh tế khác biệt đáng kể. Lấy ví dụ Robinhood, hiện vẫn chưa rõ liệu mã thông báo SpaceX có cung cấp quyền lợi cổ phiếu ưu đãi hay không, hoặc nếu SpaceX cuối cùng lên sàn, liệu mã thông báo đó có thể chuyển đổi thành cổ phiếu phổ thông hay không.

Cổ phiếu ưu đãi và cổ phiếu phổ thông khác biệt về thứ tự ưu tiên thanh lý, quyền biểu quyết và đặc điểm hoàn vốn. Nếu không có sự làm rõ ràng về các điều khoản này, nhà đầu tư sẽ khó định giá hoặc so sánh các mã thông báo được gắn với cùng một công ty.

Do đó, nhiều sản phẩm cổ phần tư nhân được mã thông báo hóa cung cấp sự tiếp xúc kinh tế hơn là quyền sở hữu trực tiếp. Vì mã thông báo và cổ phiếu cơ sở nằm ở các cấp độ pháp lý khác nhau, nhà đầu tư phải hiểu cấu trúc của nó trước khi cho rằng mình sở hữu cái gì.

Mặc dù có những sự mơ hồ cấu trúc này, nhu cầu của nhà đầu tư về việc tiếp cận thị trường tư nhân vẫn tiếp tục tăng. Trong bối cảnh rộng lớn hơn này, các doanh nghiệp cũng đang duy trì tình trạng tư nhân (không niêm yết) lâu hơn.

Khảo sát cho thấy khoảng 90% người Mỹ sẵn sàng phân bổ một phần tiền tiết kiệm hưu trí của họ vào tài sản tư nhân, với sự quan tâm đặc biệt mạnh mẽ từ các nhà đầu tư Thế hệ Z và Millennials.

Mã thông báo hóa cổ phần hứa hẹn mang lại nhiều cơ hội tiếp cận thị trường tư nhân hơn, thanh khoản liên tục và cách thức mới để xây dựng quyền sở hữu tài chính.