Kể từ khi eo biển Hormuz đóng cửa vào ngày 2 tháng 3, khoảng 17,8 triệu thùng dầu/ngày lưu thông toàn cầu đã bị cắt đứt. Trong riêng tháng Ba, giá dầu Brent tăng gần 60%, WTI tăng khoảng 53%. Đây là mức tăng hàng tháng dốc nhất kể từ khi hợp đồng Brent ra đời năm 1988, phá vỡ kỷ lục 46% trong Chiến tranh Vùng Vịnh năm 1990.

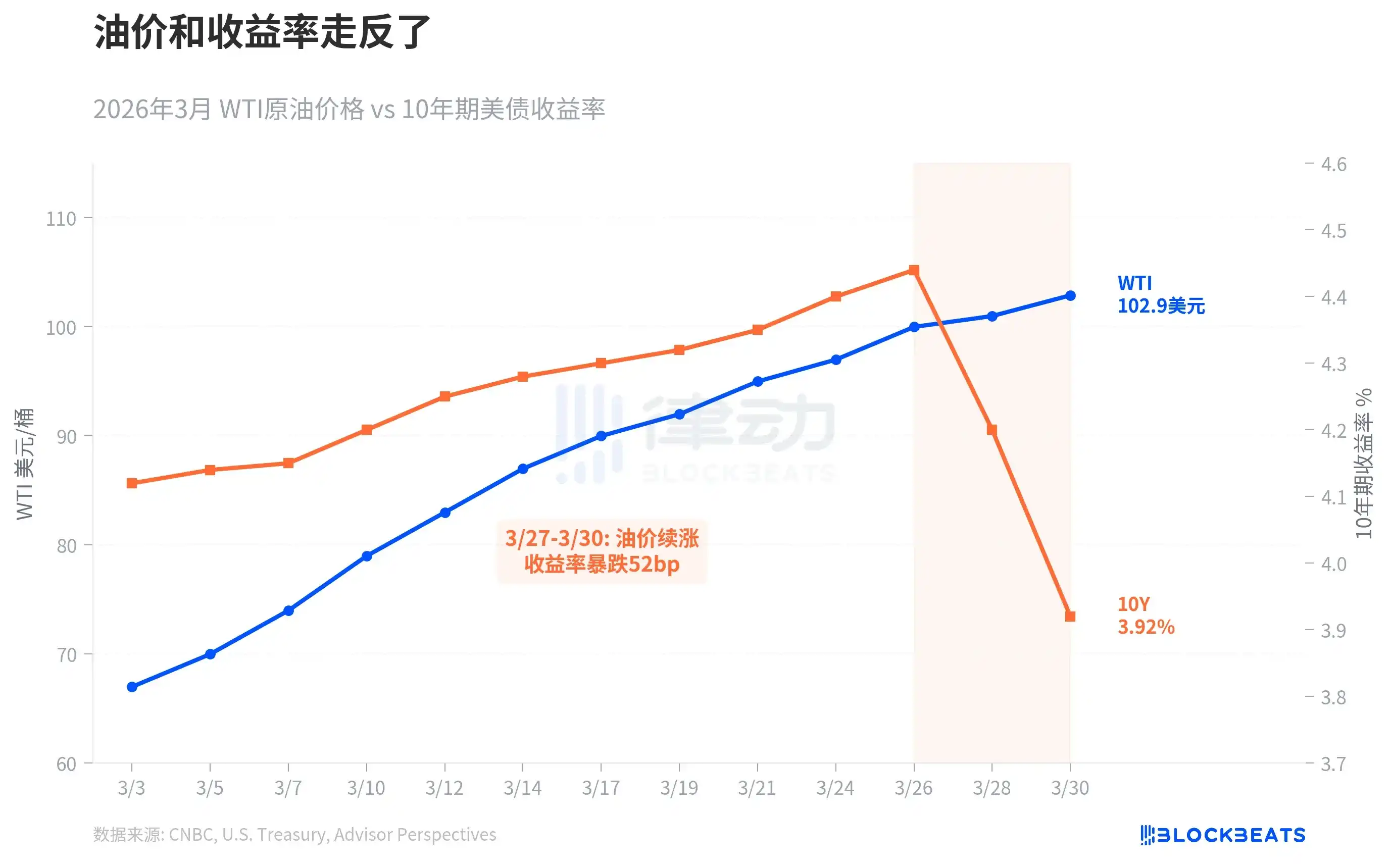

Theo lẽ thường, giá dầu tăng vọt đẩy cao kỳ vọng lạm phát, và lợi tức trái phiếu cũng phải tăng theo. Trong phần lớn thời gian của hai thập kỷ qua, giá dầu và lợi tức trái phiếu kho bạc Mỹ kỳ hạn 10 năm quả thực có tương quan thuận. Nhưng lần này, chúng lại đi ngược chiều nhau.

Ba tuần đầu tháng Ba, cả hai vẫn đồng thời tăng. WTI tăng từ 67 USD lên 100 USD, lợi tức kỳ hạn 10 năm tăng từ 4,15% lên 4,44%. Bước ngoặt xảy ra trong khoảng từ ngày 27 đến ngày 30 tháng 3: giá dầu tiếp tục tăng cao, nhưng lợi tức lại giảm mạnh từ 4,44% xuống 3,92%, chỉ trong ba phiên giao dịch đã giảm 52 điểm cơ bản, vượt qua ngưỡng tâm lý 4%.

Đây là một đợt "ồ ạt tìm nơi trú ẩn" (flight to safety) điển hình, thị trường trái phiếu đang đưa ra một nhận định: rủi ro tăng trưởng đã áp đảo rủi ro lạm phát. Nguyên văn của cơ quan nghiên cứu kinh tế Oxford Economics là "rủi ro tăng trưởng kinh tế bắt đầu áp đảo rủi ro lạm phát". Nói cách khác, thị trường không phải là không sợ lạm phát nữa, mà là sợ suy thoái hơn.

Kiểu tách biệt này không phổ biến, nhưng mỗi lần xuất hiện, câu chuyện phía sau đều không mấy tốt đẹp.

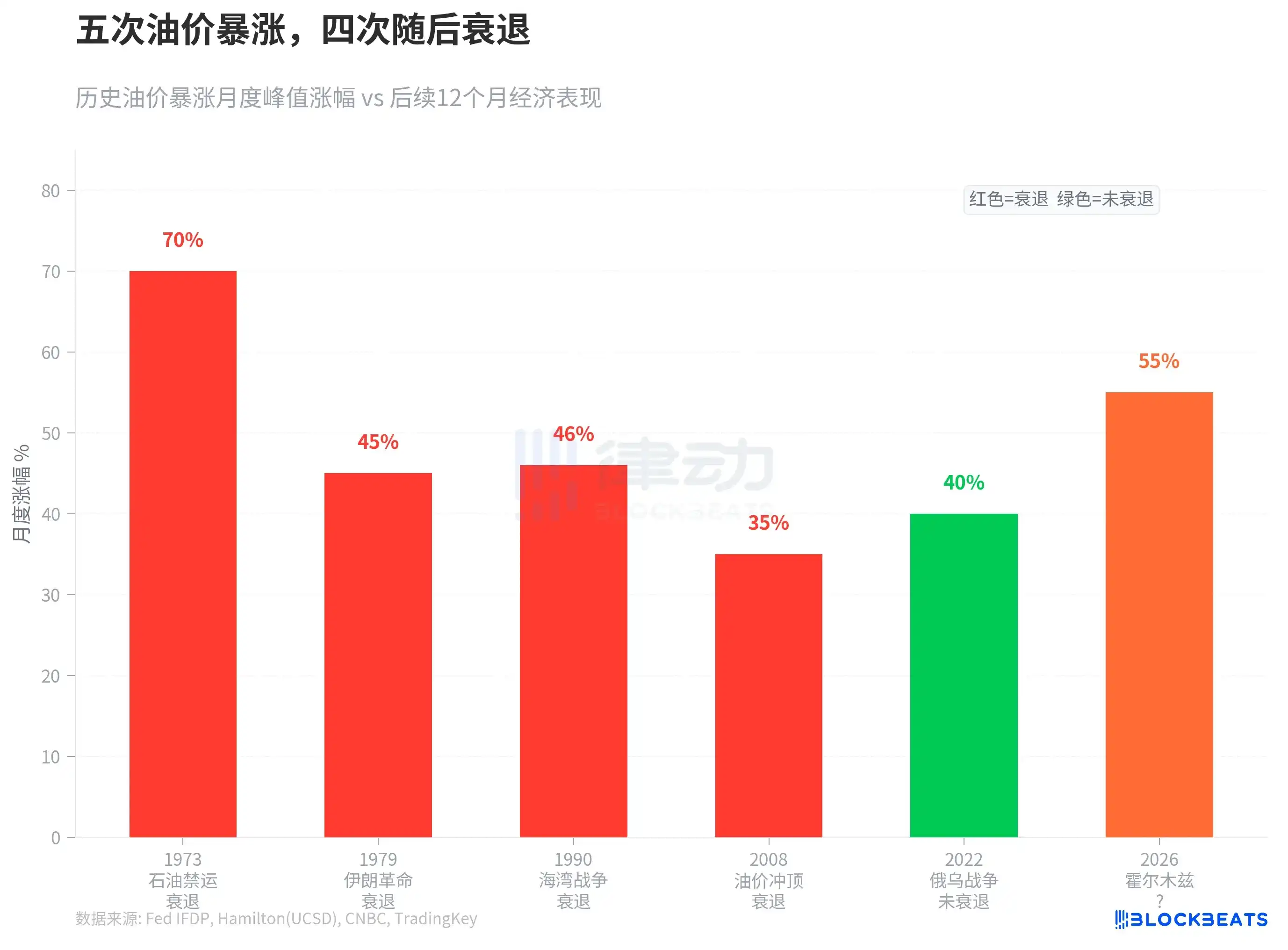

Nửa thế kỷ qua đã có năm lần giá dầu tăng vọt hơn 35% trong thời gian ngắn. Năm 1973 cấm vận dầu mỏ, GDP Mỹ sau đó giảm 4,7%. Năm 1979 Cách mạng Iran, GDP toàn cầu lệch khỏi tốc độ tăng trưởng xu hướng 3 điểm phần trăm. Năm 1990 Chiến tranh Vùng Vịnh, Mỹ bước vào suy thoái ngắn. Năm 2008 giá dầu chạm đỉnh 147 USD, mặc dù nguyên nhân chính của cuộc suy thoái lần đó là khủng hoảng tài chính, nhưng cú sốc giá dầu đã đẩy nhanh sự suy giảm kinh tế. Ngoại lệ duy nhất là đợt tăng giá dầu do chiến tranh Nga-Ukraine năm 2022 thúc đẩy, không gây ra suy thoái, nhưng cái giá phải trả là một đợt lạm phát mạnh nhất trong 40 năm.

Mức tăng trong tháng 3 năm 2026 đã vượt qua tất cả các trường hợp trên. Theo nghiên cứu của nhà kinh tế học Cục Dự trữ Liên bang Mỹ (Fed) James Hamilton, không tồn tại mối liên hệ cơ học giữa cú sốc giá dầu và suy thoái, nhưng "mức tăng giá dầu ròng càng lớn thì tác dụng kìm hãm tiêu dùng và đầu tư càng rõ rệt". Goldman Sachs đã điều chỉnh xác suất suy thoái của Mỹ lên 30%, còn công ty tư vấn EY-Parthenon đưa ra con số là 40%.

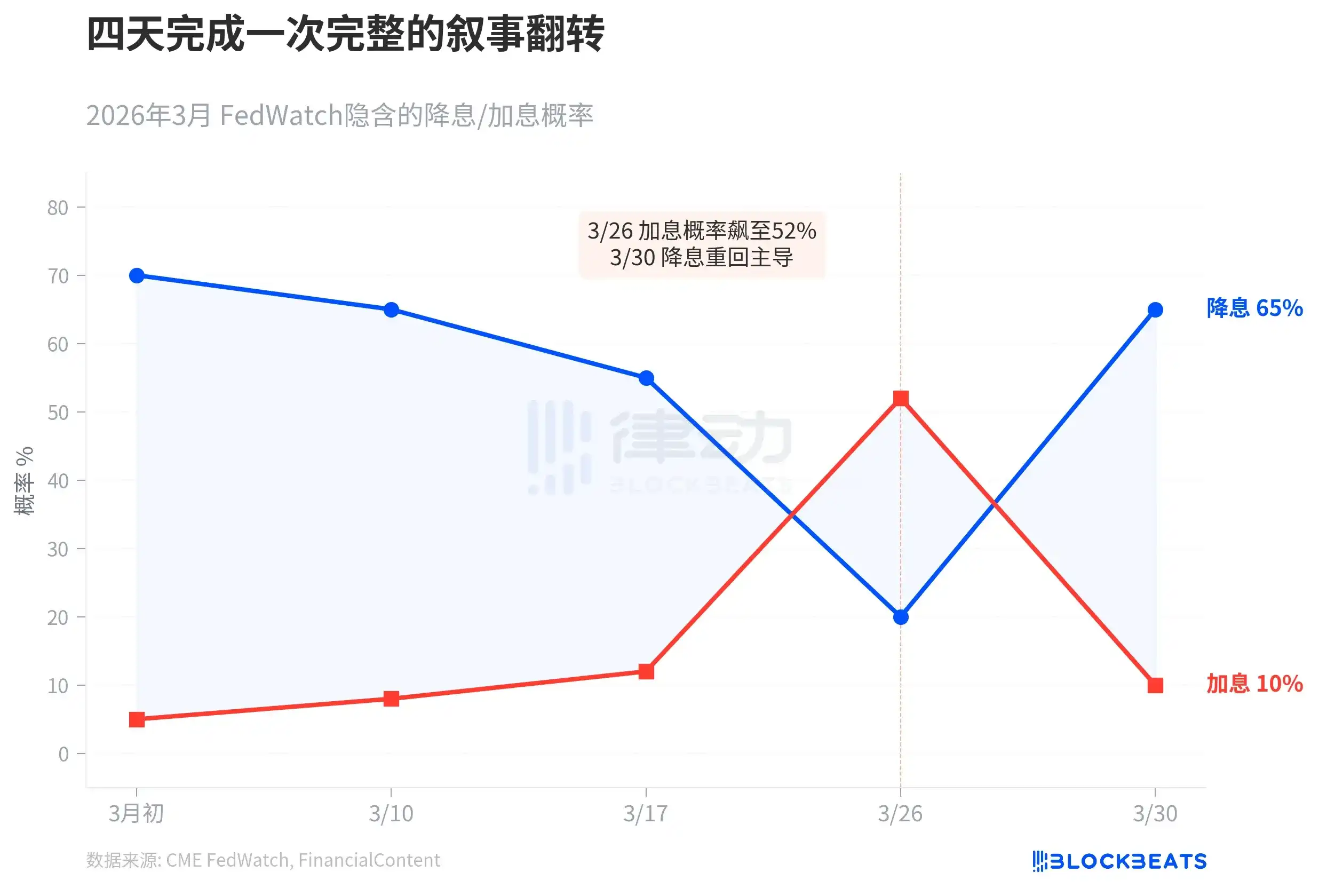

Tốc độ phản ứng của thị trường cũng nhanh một cách hiếm thấy.

Đầu tháng Ba, CME FedWatch cho thấy thị trường kỳ vọng cắt giảm lãi suất ba lần trong năm, xác suất cắt giảm lãi suất vào tháng 6 là 70%. Sau đó giá dầu tiếp tục leo cao, ngày 26 tháng 3 chỉ số giá nhập khẩu của Mỹ tăng vọt 1,3%, Chủ tịch Fed sắp nhậm chức Kevin Warsh ám chỉ lãi suất trung lập có thể cao hơn. Cùng ngày, xác suất tăng lãi suất trong năm tăng vọt lên 52%, lợi tức kỳ hạn 10 năm chạm mức 4,35%. FinancialContent định nghĩa ngày này là "Bước ngoặt lớn theo hướng diều hâu" (The Great Hawkish Pivot).

Bốn ngày sau, luận thuyết hoàn toàn đảo ngược. Ngày 30 tháng 3, số liệu lòng tin người tiêu dùng giảm mạnh, lĩnh vực sản xuất bất ngờ co lại, lợi tức kỳ hạn 10 năm giảm mạnh xuống 3,92%. Theo FinancialContent đưa tin, xác suất thị trường đặt cược vào bước ngoặt theo hướng bồ câu của Fed vào tháng 5 đã tăng lên 65%. Goldman Sachs nói thị trường đã đặt cược sai hướng về tăng lãi suất. Cùng ngày, Chủ tịch Fed Powell nói với sinh viên đại học Harvard rằng Fed "chưa đến lúc phải quyết định có nên look through (bỏ qua tạm thời) cú sốc chiến tranh hay không", nhưng nhấn mạnh "neo kỳ vọng lạm phát là then chốt".

Theo Axios đưa tin, phát biểu của Powell được thị trường diễn giải là: Fed vừa không muốn tăng lãi suất để chống lạm phát, cũng không vội cắt giảm lãi suất để cứu nền kinh tế, mà đang chờ đợi, chờ xem cú sốc nguồn cung lần này là tạm thời hay kéo dài. Nhưng thị trường trái phiếu đã không thể chờ đợi được nữa.

Nếu lịch sử là tấm gương, thì nhà chiến lược McCormick của Citigroup nói thẳng thắn nhất: phía trước là tình trạng stagflation (lạm phát đình đốn), không tốt cho trái phiếu, cũng không tốt cho cổ phiếu.

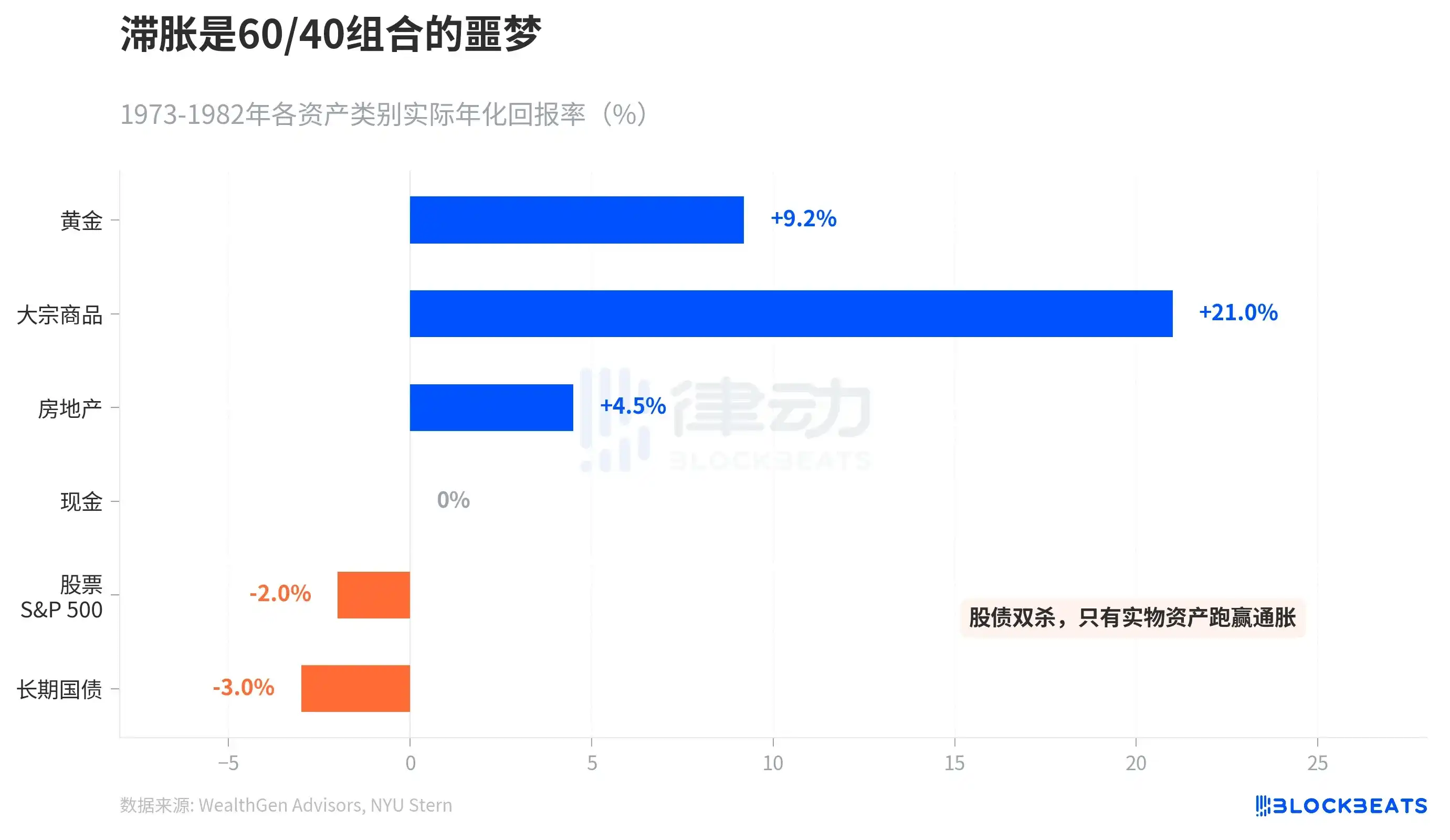

Thời kỳ stagflation lớn từ 1973 đến 1982 đã cho một bảng thành tích về lợi nhuận tài sản. Lợi nhuận thực vàng hàng năm hóa là +9,2%, chỉ số hàng hóa (S&P GSCI) tích lũy mười năm tăng 586%, bất động sản +4,5%. Còn lợi nhuận thực hàng năm của S&P 500 là -2%, trái phiếu dài hạn là -3%. Theo dữ liệu lịch sử của NYU Stern, riêng năm 1979 trái phiếu dài hạn lỗ tới -8,6%.

Danh mục đầu tư truyền thống 60/40 (60% cổ phiếu + 40% trái phiếu) bị kẹt giữa stagflation. Chỉ có tài sản thực (real assets) mới có thể đánh bại lạm phát. Ngân hàng Société Générale dự đoán giá trung bình Brent tháng 4 là 125 USD, "đỉnh tin cậy" có thể đạt 150 USD. Goldman Sachs ôn hòa hơn một chút, dự đoán giá trung bình tháng 4 là 115 USD, nhưng giả định eo biển Hormuz thông hành trở lại trong vòng sáu tuần, và giảm xuống còn 80 USD vào cuối năm.

Thị trường trái phiếu đã thay tất cả mọi người đưa ra một lựa chọn, giữa lạm phát và suy thoái, nó đặt cược vào suy thoái.