Tác giả: Shenchao TechFlow

Tiêu đề gốc: Chỉ số cổ phiếu vốn hóa nhỏ của Mỹ lập đỉnh lịch sử, một tín hiệu chu kỳ crypto bị bỏ qua?

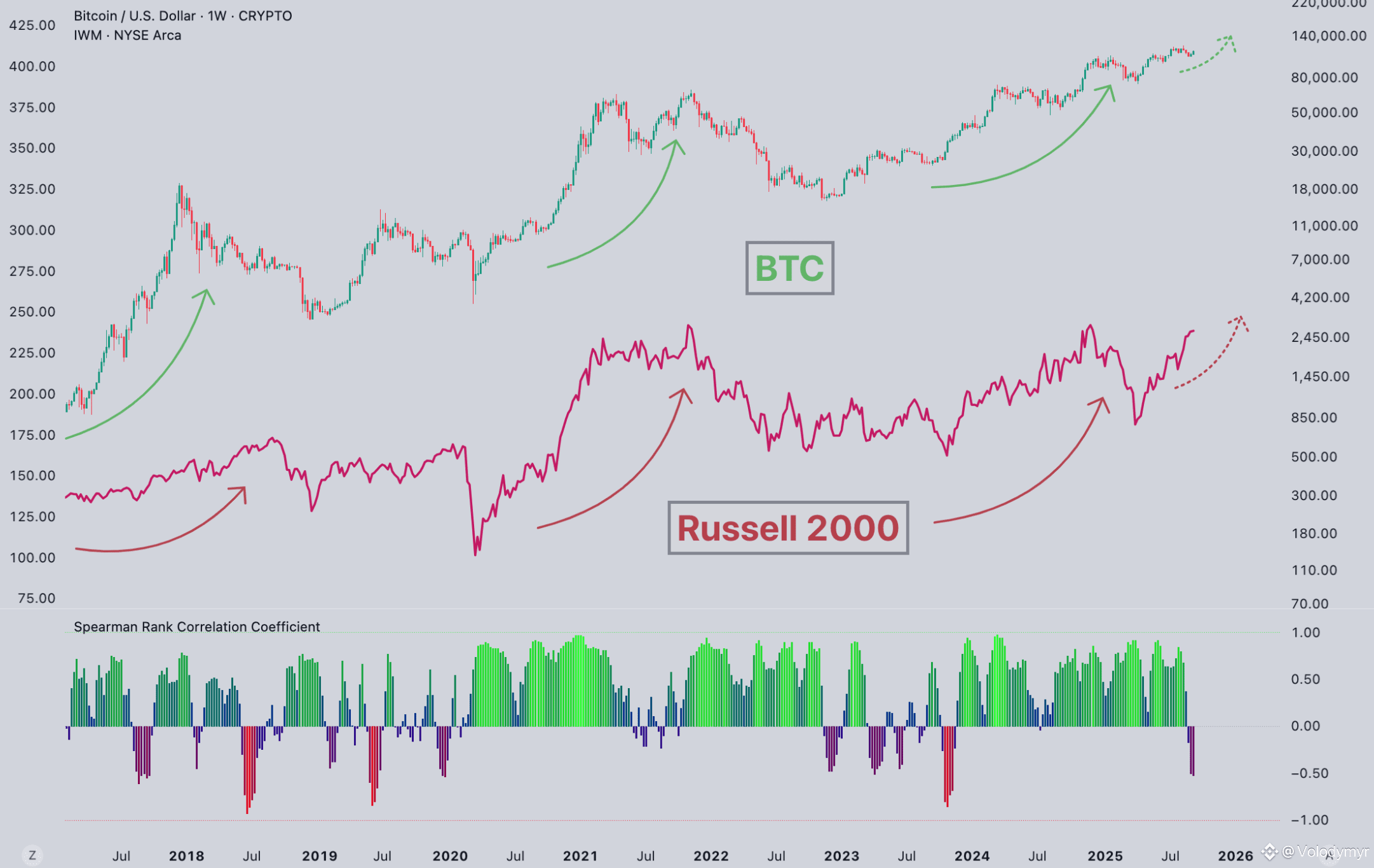

Ba tuần đầu năm 2026, Russell 2000 (Chỉ số Russell 2000) tăng 9%, vượt mốc 2700 điểm.

Chỉ số cổ phiếu vốn hóa nhỏ này của Mỹ đã đi ngang trong ba năm kể từ đỉnh cuối năm 2021, và chỉ mới lần đầu vượt đỉnh vào tháng 11 năm ngoái. Hiện tại nó đã bước vào giai đoạn "khám phá giá" (price discovery). Không còn mức kháng cự lịch sử nào để tham khảo.

Gần đây có một quan điểm được lan truyền: Vào năm 2016 và 2020, khi Russell 2000 vượt đỉnh, BTC cũng khởi động thị trường tăng giá, cả hai lần đều trùng khớp. Giờ lại vượt đỉnh, liệu crypto có đi theo?

Xem lại dữ liệu, điều này quả thực giống một tín hiệu báo trước, ít nhất là đã ứng nghiệm trong lịch sử.

Russell 2000 theo dõi 2000 công ty có vốn hóa thị trường thấp nhất trên thị trường chứng khoán Mỹ, với vốn hóa trung bình khoảng hơn 10 tỷ USD. So với các cổ phiếu hàng đầu trong S&P 500 như Apple hay Microsoft, những công ty nhỏ này có một điểm chung: Chủ yếu dựa vào ngân hàng để vay tiền, không dựa vào phát hành trái phiếu.

Lãi suất tăng, chi phí gọi vốn của họ chịu thiệt trước; lãi suất giảm, họ cũng hưởng lợi đầu tiên.

Vì vậy, các trader thích dùng Russell 2000 làm "nhiệt kế" mức độ chấp nhận rủi ro. Nó lập đỉnh mới chứng tỏ thị trường sẵn sàng đổ tiền vào các tài sản rủi ro cao.

Còn một logic khác. Cổ phiếu vốn hóa nhỏ tập trung kinh doanh trong nước Mỹ, không toàn cầu hóa như Apple hay Microsoft. Russell 2000 tăng, ở một mức độ nào đó, phản ánh nhiệt độ cảm nhận của nền kinh tế nội địa Mỹ.

2016 và 2020, chỉ số cổ phiếu nhỏ hai lần vượt đỉnh, hai lần BTC cất cánh

Trình bày dữ liệu trước.

Lần năm 2016, chu kỳ tăng lãi suất của Fed sắp kết thúc, kỳ vọng cắt giảm thuế từ việc ông Trump lên nắm quyền đã đẩy mức chấp nhận rủi ro tăng lên. BTC vừa giảm một nửa phần thưởng khối (halving), nguồn cung thu hẹp gặp lúc nhu cầu phục hồi, sau đó đã tạo ra đợt tăng giá điên cuồng năm 2017.

Lần năm 2020 còn mạnh hơn. Đại dịch tạo ra vực thẳm, Fed bật máy in tiền hết công suất, đè lãi suất xuống sàn. Lần đầu tiên các tổ chức lớn tham gia thị trường, MicroStrategy và Tesla xuống tiền mua hàng loạt, BTC từ hơn 10,000 USD tăng lên 69,000 USD.

Hai lần Russell 2000 vượt đỉnh và cửa sổ thời gian của thị trường tăng giá BTC quả thực trùng khớp.

Nhưng thực ra lịch sử chỉ có hai mẫu.

Nhìn lại tháng 11/2024, Russell 2000 lần đầu vượt đỉnh cũ năm 2021. Cùng kỳ, BTC đã ở vùng 100,000 USD.

Tính từ lần giảm một nửa phần thưởng khối (halving) tháng 4/2024, BTC từ 63,000 USD tăng lên mức hiện tại là 90,000 USD, tăng khoảng 50%. Nghe có vẻ tốt, nhưng so với mức tăng 5 lần và 27 lần trong cùng kỳ của hai chu kỳ trước, khoảng cách là rõ ràng.

Một vài nguyên nhân có thể.

Thứ nhất, các tổ chức tham gia thị trường đã làm giảm biến động. Sau khi ETF được phê duyệt vào tháng 1/2024, những gã khổng lồ như BlackRock, Fidelity tham gia, chỉ riêng ETF đã hút hàng trăm tỷ USD. Tiền của tổ chức không như tiền của retail (nhà đầu tư cá nhân) mua đỉnh bán đáy, biến động được làm phẳng. Điểm tốt là giảm không quá thảm, cái giá phải trả là cũng không tăng theo kiểu bật thẳng đứng như năm 2017.

Thứ hai, hiệu ứng biên của halving đang suy giảm. Sau lần halving thứ tư, tỷ lệ lạm phát hàng năm của BTC giảm từ 1.7% xuống 0.85%. Nghe là cắt giảm một nửa, nhưng 94% BTC đã được khai thác. Nguồn cung mới bổ sung ngày càng ít làm loãng nguồn cung hiện có, "cú sốc nguồn cung" do halving mang lại ngày càng yếu.

Thứ ba, BTC đã phá đỉnh cũ vào tháng 3/2024. Lần đầu tiên trong lịch sử lập đỉnh mới trước halving. Kỳ vọng ETF đã giải phóng một phần nhu cầu trước, đến khi halving thực sự đến, tin tốt đã được định giá (price in) gần hết.

Trùng hợp, hay cùng một logic thanh khoản?

Russell 2000 và BTC, một là cổ phiếu vốn hóa nhỏ của Mỹ, một là ông lớn hàng đầu crypto, tại sao lại đồng bộ?

Theo tôi hiểu, chúng nhạy cảm với cùng một tín hiệu vĩ mô.

Khi Fed phát tín hiệu nới lỏng, dòng tiền chảy ra ngoài dọc theo đường cong rủi ro. Đầu tiên là trái phiếu chính phủ, sau đó là cổ phiếu blue-chip, rồi đến cổ phiếu vốn hóa nhỏ, cuối cùng là các tài sản có Beta cao như crypto.

Russell 2000 vượt đỉnh, tương đương với việc đèn xanh bật sáng ở giữa chuỗi.

JPMorgan có một nghiên cứu vào năm ngoái nói rằng, BTC có tương quan cao nhất với cổ phiếu công nghệ vốn hóa nhỏ Russell 2000. Lý do là các dự án crypto phụ thuộc vào gọi vốn VC, đổi mới blockchain tập trung vào các công ty nhỏ chứ không phải các gã khổng lồ công nghệ. Nói thẳng ra, những người mua cổ phiếu vốn hóa nhỏ và những người mua coin có mức độ chấp nhận rủi ro tương đương.

Nhưng tôi không dám coi đây là quan hệ nhân quả. Hai mẫu, về mặt thống kê là không đủ.

Hơn nữa, vào năm 2016 và 2020, bản thân BTC đã có chu kỳ halving, Russell 2000 có thể chỉ là một tín hiệu vĩ mô khác xuất hiện cùng thời kỳ, không thể nói cái nào dẫn trước cái nào.

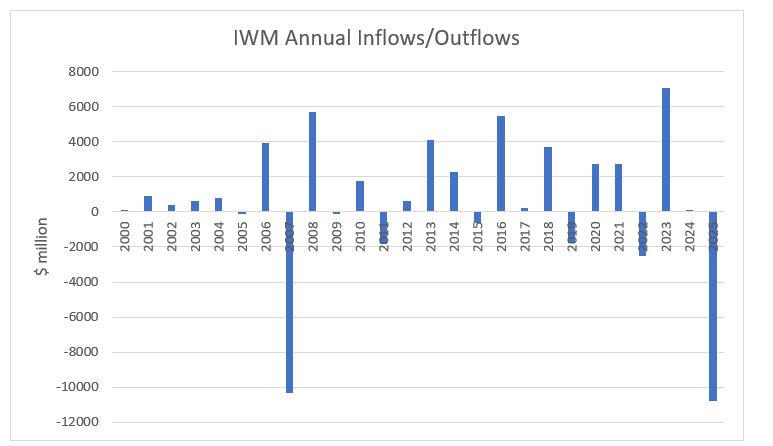

Ngoài ra, có một hiện tượng khá thú vị, mặc dù chỉ số Russell tăng, nhưng tiền đang chảy ra.

Năm 2025 Russell 2000 tăng hơn 40%, nhưng ETF cổ phiếu vốn hóa nhỏ của Mỹ trong năm ròng chảy ra gần 20 tỷ USD. Điều này tương phản rõ rệt với các thị trường tăng giá trước đây - trước đây khi chỉ số tăng, dòng tiền sẽ đổ vào theo.

(Nguồn ảnh: etf.com)

Một nhóm dữ liệu khác. Khoảng 40% công ty trong Russell 2000 đã báo cáo lợi nhuận âm trong quý III/2025, gần mức cao nhất lịch sử. Tỷ lệ này đã tăng hơn gấp đôi kể từ năm 2007.

Chỉ số lập đỉnh mới, cơ bản đáng lo ngại, tiền vẫn rút.

Giải thích thế nào? Một khả năng là một số ít cổ phiếu kéo chỉ số, khả năng khác là điều chỉnh danh mục của dòng tiền thụ động (passive flow). Nhưng dù giải thích theo cách nào, luận điểm "sự trở lại của mức chấp nhận rủi ro" cũng bị giảm giá trị.

Gần đây, nếu bạn quan tâm đến nội dung vĩ mô và tài chính nói chung, bạn sẽ thấy trong các video blogger đầu tư và trên crypto Twitter, âm thanh "Russell 2000 khởi động là tín hiáo báo trước cho đợt tăng của BTC" ngày càng nhiều.

Russell 2000 vượt đỉnh quả thực là tín hiáo từng xuất hiện trước thị trường tăng giá crypto năm 2016 và 2020, và giờ lại xuất hiện. Có giá trị như một cửa sổ quan sát, nhưng quan điểm của tôi là, đừng dùng nó làm tín hiệu giao dịch.

Hai mẫu không thể thiết lập quan hệ nhân quả, và chu kỳ này có một số biến số khác trước: ETF thay đổi cấu trúc dòng tiền, biến động bị các tổ chức làm phẳng, hiệu ứng halving đang suy giảm. Kịch bản cũ không chắc đã áp dụng được.

Sự "cộng hưởng" giữa Russell 2000 và BTC, có lẽ phải đợi chu kỳ này kết thúc mới có câu trả lời.

Chú thích:

Nguồn dữ liệu: Yahoo Finance, TradingEconomics, JPMorgan Research, BeInCrypto. Tính đến tháng 1/2026.

Twitter:https://twitter.com/BitpushNewsCN

Nhóm trao đổi Telegram của Bitpush:https://t.me/BitPushCommunity

Đăng ký Telegram của Bitpush: https://t.me/bitpush