Tác giả gốc: Garrett

Biên dịch: Saoirse, Foresight News

Gần đây, một số nhà phân tích liên tục so sánh diễn biến giá Bitcoin hiện tại với diễn biến năm 2022.

Đúng là các diễn biến giá ngắn hạn của cả hai có thể trông có vẻ tương tự. Nhưng từ góc nhìn dài hạn, sự so sánh này hoàn toàn vô lý.

Dù là từ mô hình giá dài hạn, bối cảnh kinh tế vĩ mô, hay cơ cấu nhà đầu tư và cấu trúc cung cầu / nắm giữ, logic tiềm ẩn của cả hai đều có sự khác biệt căn bản.

Trong phân tích và giao dịch thị trường tài chính, sai lầm lớn nhất chính là chỉ tập trung vào sự tương đồng thống kê trên bề mặt, ngắn hạn, mà bỏ qua các yếu tố thúc đẩy dài hạn, vĩ mô và cơ bản.

Bối cảnh kinh tế vĩ mô hoàn toàn trái ngược

Tháng 3 năm 2022, Mỹ chìm sâu trong lạm phát cao, chu kỳ tăng lãi suất, các yếu tố thúc đẩy bao gồm:

- Thanh khoản dư thừa trong đại dịch COVID-19;

- Phản ứng dây chuyền từ khủng hoảng Ukraine, đẩy lạm phát lên cao hơn nữa.

Lúc đó, lãi suất phi rủi ro tiếp tục tăng, thanh khoản bị thu hồi có hệ thống, môi trường tài chính liên tục thắt chặt.

Trong môi trường như vậy, mục tiêu hàng đầu của vốn là né tránh rủi ro. Diễn biến Bitcoin mà chúng ta thấy, về bản chất là mô hình phân phối ở mức cao trong chu kỳ thắt chặt.

Bối cảnh vĩ mô hiện tại thì ngược lại hoàn toàn:

- Tình hình xung đột Ukraine tiếp tục dịu bớt (một phần do nỗ lực của Mỹ nhằm giảm lạm phát, hạ lãi suất);

- Chỉ số giá tiêu dùng (CPI) và lãi suất phi rủi ro của Mỹ đều có xu hướng giảm;

- Quan trọng hơn, cuộc cách mạng công nghệ trí tuệ nhân tạo (AI) làm tăng đáng kể khả năng nền kinh tế bước vào chu kỳ giảm phát dài hạn. Do đó, từ chu kỳ lớn hơn, lãi suất đã bước vào giai đoạn cắt giảm;

- Các ngân hàng trung ương đang bơm thanh khoản trở lại vào hệ thống tài chính;

- Điều này có nghĩa là vốn hiện đang thể hiện đặc điểm "thiên về rủi ro".

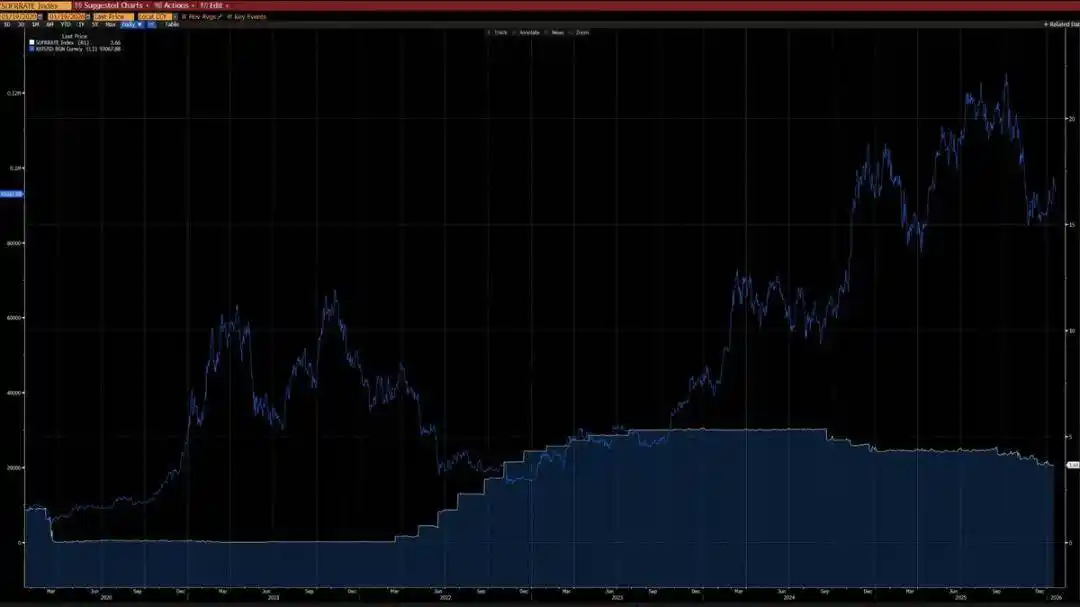

Từ biểu đồ dưới đây có thể thấy, kể từ năm 2020, Bitcoin và thay đổi CPI theo năm có mối tương quan nghịch rõ rệt — trong chu kỳ lạm phát tăng, Bitcoin thường giảm; còn trong chu kỳ lạm phát chậm lại, Bitcoin có xu hướng tăng.

Trong bối cảnh cuộc cách mạng công nghệ được AI thúc đẩy, giảm phát dài hạn là điều có khả năng cao — Elon Musk cũng đồng tình với quan điểm này, điều này càng củng cố luận điểm của chúng tôi.

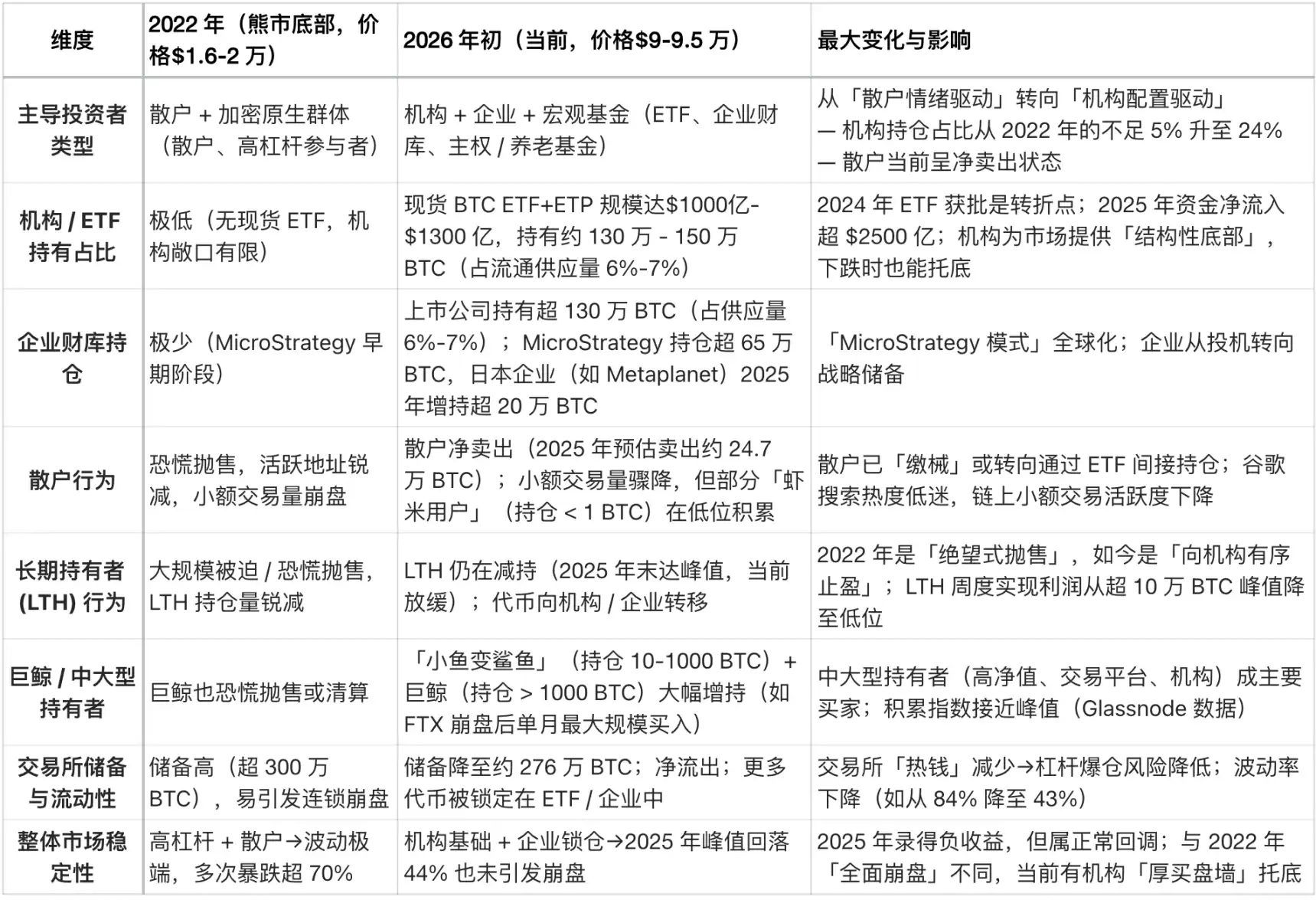

Từ một biểu đồ khác dưới đây còn có thể phát hiện, kể từ năm 2020, Bitcoin có tương quan cực mạnh với chỉ số thanh khoản Mỹ (ngoại trừ độ lệch số liệu năm 2024 do dòng tiền ETF). Hiện tại, chỉ số thanh khoản Mỹ đã phá vỡ đường xu hướng giảm ngắn hạn (đường trắng) và dài hạn (đường đỏ) — dấu hiệu của xu hướng tăng mới đã lộ diện.

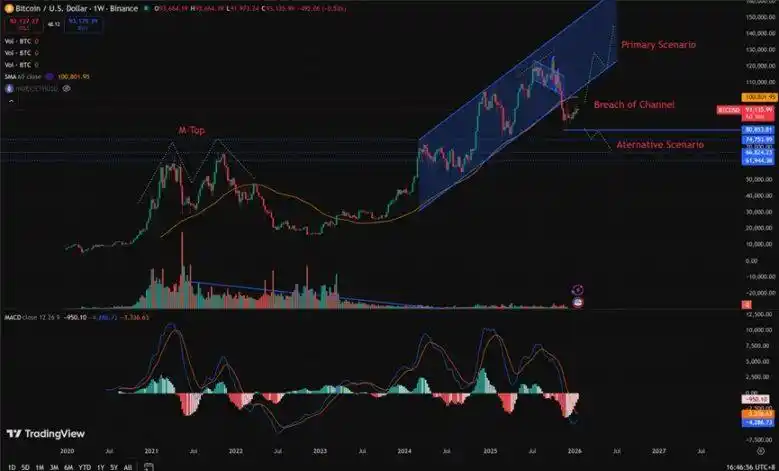

Cấu trúc kỹ thuật hoàn toàn khác biệt

- 2021-2022: Cấu trúc "đỉnh kép M" trên khung tuần, loại mô hình này thường liên quan đến đỉnh thị trường chu kỳ dài, sẽ kìm hãm diễn biến giá trong thời gian dài.

- 2025 (ảnh hưởng diễn biến đầu 2026): Phá phá vỡ kênh tăng trên khung tuần. Phân tích theo xác suất, đây nhiều khả năng là "bẫy giảm giá" trước khi bật trở lại kênh.

Tất nhiên, chúng ta không thể hoàn toàn loại trừ khả năng diễn biến hiện tại biến thành sự tiếp nối của thị trường giảm theo kiểu 2022. Nhưng phải lưu ý rằng, khoảng 80,850-62,000 USD đã từng trải qua quá trình tích lũy và trao đổi mãnh liệt.

Quá trình hấp thụ mã này trước đó đã cung cấp tỷ lệ lợi nhuận/rủi ro tốt hơn nhiều cho các vị thế mua — tiềm năng tăng giá vượt trội hơn hẳn rủi ro giảm giá.

Cần đáp ứng những điều kiện nào để lặp lại thị trường giảm kiểu 2022?

Để lặp lại thị trường giảm như năm 2022, phải đáp ứng một số điều kiện cứng sau:

- Xuất hiện một cú sốc lạm phát mới, hoặc một cuộc khủng hoảng địa chính trị trọng đại với quy mô tương đương năm 2022;

- Các ngân hàng trung ương khởi động lại việc tăng lãi suất, hoặc khởi động lại chính sách thu hẹp bảng cân đối kế toán (QT);

- Giá Bitcoin có diễn biến phá vỡ quyết định và kéo dài mốc 80,850 USD.

Trước khi tất cả các điều kiện này được đáp ứng, tuyên bố thị trường đã vào thị trường giảm cấu trúc đều là còn quá sớm, và thuộc về phán đoán đầu cơ, chứ không phải kết luận dựa trên phân tích hợp lý.

Cơ cấu nhà đầu tư khác biệt rõ rệt

- 2020-2022: Thị trường do nhà đầu tư cá nhân chi phối, sự tham gia của tổ chức hạn chế, đặc biệt là tỷ lệ tham gia của các tổ chức đầu tư dài hạn cực thấp.

- Từ 2023: Việc ra mắt ETF Bitcoin đã đưa vào "những người nắm giữ dài hạn có cấu trúc", hiệu quả khóa một phần nguồn cung Bitcoin, giảm mạnh mức độ giao dịch tích cực, và giảm đáng kể biến động.

Năm 2023, dù là từ tầm vĩ mô hay phân tích định lượng, đều đánh dấu một bước ngoặt cấu trúc của Bitcoin với tư cách là một tài sản.

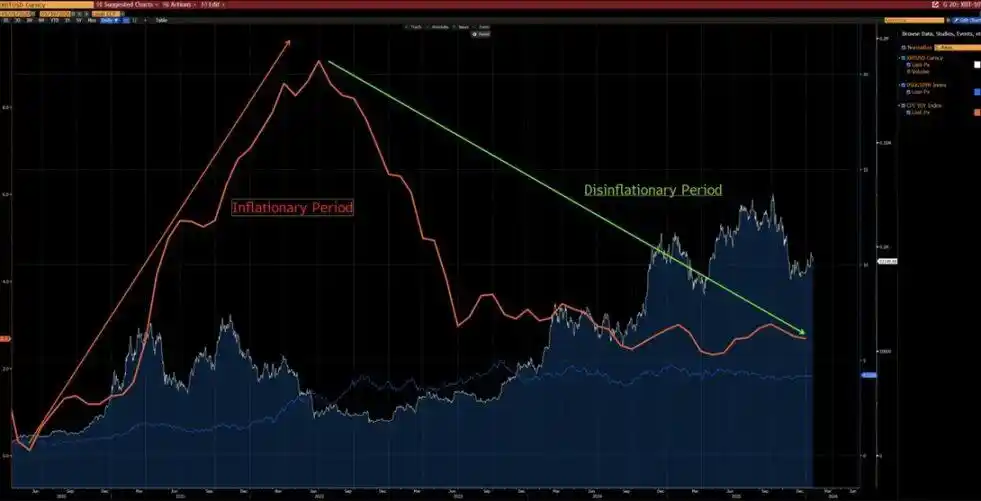

Khoảng biến động của Bitcoin cũng đã thay đổi căn bản:

- Biến động lịch sử: 80%-150%

- Biến động hiện tại: 30%-60%

Sự thay đổi này có nghĩa là thuộc tính tài sản của Bitcoin đã thay đổi về bản chất.

Khác biệt cấu trúc cốt lõi (Hiện tại vs 2022)

So với năm 2022, điểm khác biệt lớn nhất trong cơ cấu nhà đầu tư Bitcoin đầu năm 2026 là: thị trường đã chuyển từ "do nhà đầu tư cá nhân chi phối, đầu cơ đòn bẩy cao" sang "do tổ chức chi phối, nắm giữ dài hạn có cấu trúc".

Năm 2022, Bitcoin đã trải qua một "thị trường giảm bản địa crypto" điển hình, ngòi nổ là sự bán tháo hoảng loạn của nhà đầu tư cá nhân và thanh lý đòn bẩy dây chuyền.

Hiện nay, Bitcoin đã bước vào "thời đại tổ chức" với độ trưởng thành cao hơn nhiều, đặc trưng bao gồm:

- Nhu cầu nền tảng ổn định

- Một phần nguồn cung bị khóa dài hạn

- Biến động đạt mức độ tổ chức

Dưới đây là so sánh cốt lõi do Grok thực hiện dựa trên dữ liệu on-chain (như Glassnode, Chainalysis) và báo cáo tổ chức (như Grayscale Investments, Bitwise, State Street) vào giữa tháng 1 năm 2026 (khi đó giá Bitcoin trong khoảng 9 - 9.5万美元):