Michael Saylor đã sử dụng bài phát biểu chính tại Hội nghị Thế giới Chiến lược 2026 vào ngày 25 tháng 2 để lập luận rằng "tín dụng số" được hỗ trợ bởi Bitcoin đang vượt ra khỏi các công cụ bao bọc của Phố Wall và hướng tới việc phân phối có thể lập trình trên các đường ray tiền mã hóa, đồng thời chỉ định Solana và Ethereum là một phần của tương lai đó. Luận điểm này rất quan trọng vì nó đẩy mô hình kho bạc Bitcoin của MicroStrategy thành một luận án sản phẩm rộng hơn: sử dụng Bitcoin làm nền tảng vốn, sau đó đóng gói tín dụng, lợi suất và thanh khoản cho các tập đoàn, nhà đầu tư bán lẻ và cuối cùng là các thị trường được mã hóa.

Vốn Bitcoin, Sản Phẩm Tín Dụng

Saylor đã định hình Bitcoin là nền tảng của chồng công nghệ và Stretch (STRC) của MicroStrategy là lớp tín dụng được xây dựng trên đó. Theo cách nói của ông, công việc kinh doanh của công ty không còn chỉ là tích lũy Bitcoin, mà là "chuyển đổi vốn thành tín dụng" bằng cách sử dụng các cấu trúc vốn có thời hạn dài để tách dòng tiền từ một tài sản biến động và phân phối nó dưới dạng một sản phẩm lợi suất ổn định hơn.

"MicroStrategy đang làm gì? Công ty chúng tôi đang chuyển đổi vốn thành tín dụng. Chúng tôi đang chuyển đổi của cải kinh tế thành một dòng tiền mặt," Saylor nói. "Bạn cần một công ty hoạt động để lấy một khối năng lượng kinh tế và biến nó thành một loại tiền tệ, neo nó vào một loại tiền tệ, loại bỏ rủi ro, giảm bớt sự biến động, chiết xuất các dòng tiền dưới dạng lợi suất và nén kỳ hạn về hiện tại."

Khuôn khổ đó nằm ở trung tâm lập luận của ông cho STRC. Saylor cho biết MicroStrategy đã đạt được điều đó chỉ sau khi làm việc thông qua những gì ông mô tả là các hình thức đòn bẩy ngày càng bền vững, từ đòn bẩy sàn giao dịch và các khoản vay ký quỹ đến nợ cao cấp, nợ thứ cấp, chứng khoán chuyển đổi và các cấu trúc ưu tiên.

Theo quan điểm của ông, biến số chính không chỉ là kỳ hạn danh nghĩa, mà là "kỳ hạn ngẫu nhiên" (stochastic duration) của vốn, khoảng thời gian một công ty thực tế có thể dựa vào nó trước khi các giao ước, áp lực định giá theo thị trường hoặc áp lực tái tài trợ gây ra vấn đề.

Ông lập luận rằng tín dụng ưu tiên biến đổi đã mang lại sự thỏa hiệp tốt nhất, chỉ sau vốn cổ phần phổ thông, vì nó tối đa hóa tính tùy chọn và giảm thiểu rủi ro bị ép thoát vị thế trong một đợt suy giảm.

Saylor cũng trình bày một luận điểm định lượng đơn giản cho tín dụng số. Ông cho biết MicroStrategy sử dụng ba số liệu nội bộ: xếp hạng BTC, hoặc tỷ lệ đảm bảo tài sản thế chấp; rủi ro BTC, xác suất tài sản thế chấp giảm xuống dưới mức yêu cầu vào cuối kỳ hạn; và chênh lệch tín dụng ngụ ý cần thiết để bù đắp cho các nhà đầu tư. Ông so sánh các điểm chuẩn hiện tại là 78 điểm cơ bản cho trái phiếu đầu tư và 288 điểm cơ bản cho nợ lợi suất cao với những gì ông nói là tín dụng số có thể mang lại nếu Bitcoin tăng trưởng kép nhanh hơn các tài sản truyền thống.

Mô hình của ông phụ thuộc nhiều vào quan điểm xây dựng về lợi nhuận dài hạn của Bitcoin. Saylor nói rằng nếu Bitcoin tăng giá 30% hàng năm, một khối lượng lớn tín dụng hạng đầu tư có thể được tạo ra dựa trên nó. Nếu Bitcoin không tăng trưởng, cùng một cấu trúc đó bắt đầu trông giống như nợ khó đòi.

Ông đã sử dụng hiệu suất gần đây để làm rõ sự khác biệt đó. Kể từ mức cao nhất mọi thời đại của Bitcoin khoảng bốn tháng rưỡi trước, Saylor cho biết, Bitcoin đã giảm 45%, trong khi STRC đã mất "0% giá trị" và trả 4,5% cổ tức trong suốt đợt suy giảm. Ông lập luận rằng, đó là cơ hội thương mại: cung cấp một công cụ lợi suất ít biến động hơn cho những người mua muốn có lợi ích kinh tế liên quan đến Bitcoin mà không sở hữu trực tiếp tài sản.

Solana Và Ethereum Như Các Đường Ray Phân Phối

Bước ngoặt quan trọng nhất của bài phát biểu chính là khi Saylor mô tả tín dụng số là "có thể lập trình". Ông không sử dụng thuật ngữ này một cách hẹp.

"Có thể lập trình có nghĩa là tôi lấy tín dụng và tạo ra nó. Tôi biến nó thành một token, một quỹ riêng, một quỹ công, một ETF, một ETP. Tôi biến nó thành một tài khoản ngân hàng. Tôi biến nó thành một tài khoản crypto," ông nói. "Sau đó tôi đặt nó trên một nền tảng — NASDAQ, Sở Giao dịch Chứng khoán Luân Đôn, Solana, Ethereum, Binance, Coinbase Base. Có rất nhiều nền tảng khác nhau mà tôi có thể đặt nó lên."

BREAKING: Michael Saylor says the future of programmable digital credit will be deployed on Solanapic.twitter.com/F4scOmDaU3

— Solana (@solana) February 25, 2026

Ông đi xa hơn, lập luận rằng một khi tín dụng được đóng gói thành một sản phẩm mô-đun, các tổ chức phát hành có thể điều chỉnh mức độ biến động, thanh khoản, kỳ hạn staking, tần suất chi trả và mức độ phơi nhiễm tiền tệ. Trong khuôn khổ đó, Solana và Ethereum không phải là nền tảng vốn (Bitcoin vẫn là nền tảng đó trong mô hình của Saylor) mà là các đường ray tiềm năng để phân phối các phiên bản mã hóa của sản phẩm tín dụng.

Điều đó mang lại cho MicroStrategy một tham vọng lớn hơn là chỉ đơn giản bán cổ phiếu ưu tiên. Saylor cho biết công ty có ý định tăng cường thanh khoản STRC và mở rộng quy mô cơ sở tài sản cơ bản, trong khi các đối tác xây dựng các sản phẩm "tiền số" và "lợi suất số" xung quanh nó.

Nếu luận án đó đúng, MicroStrategy đang đặt cược rằng tín dụng được hỗ trợ bởi Bitcoin có thể chuyển từ một thị trường ngách công khai thành một danh mục sản phẩm đa nền tảng trải dài trên các công ty môi giới, ETF và các hệ sinh thái on-chain.

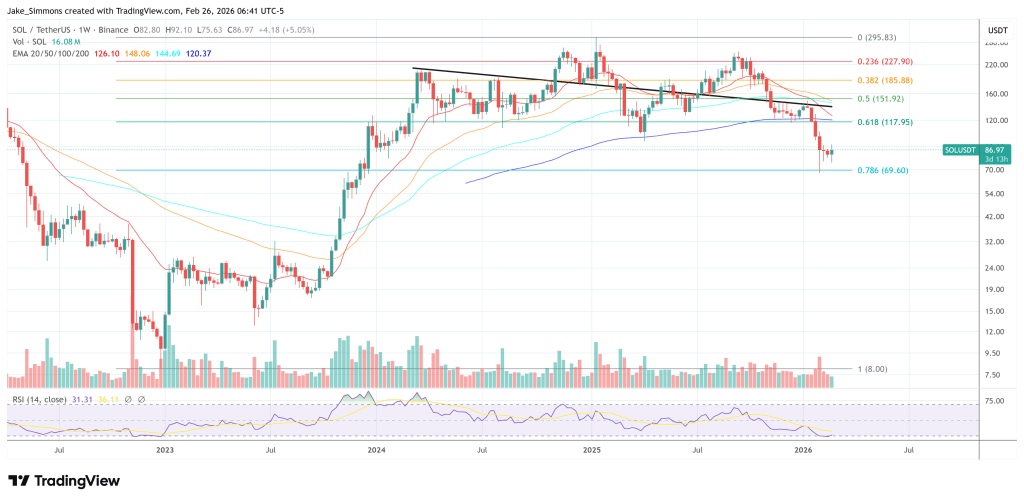

Tại thời điểm báo chí đưa tin, Solana được giao dịch ở mức $86.97.