Tác giả: Arkham

Biên dịch: Felix, PANews

Nhiều nhà quan sát thị trường đã mô tả các chu kỳ "nhiều năm" của giá Bitcoin, trùng khớp với các sự kiện giảm một nửa (halving) của Bitcoin. Những mô hình này, được gọi chung là "chu kỳ bốn năm", đã trở thành sự kiện tâm lý quan trọng ảnh hưởng đến cách suy nghĩ của các nhà quan sát và giao dịch tiền mã hóa. Bài viết này sẽ khám phá các giai đoạn khác nhau của chu kỳ bốn năm và tình hình các chu kỳ Bitcoin trước đây. Ngoài ra, bài viết cũng sẽ thảo luận liệu chu kỳ Bitcoin có còn tồn tại hay không?

Chu kỳ bốn năm điển hình

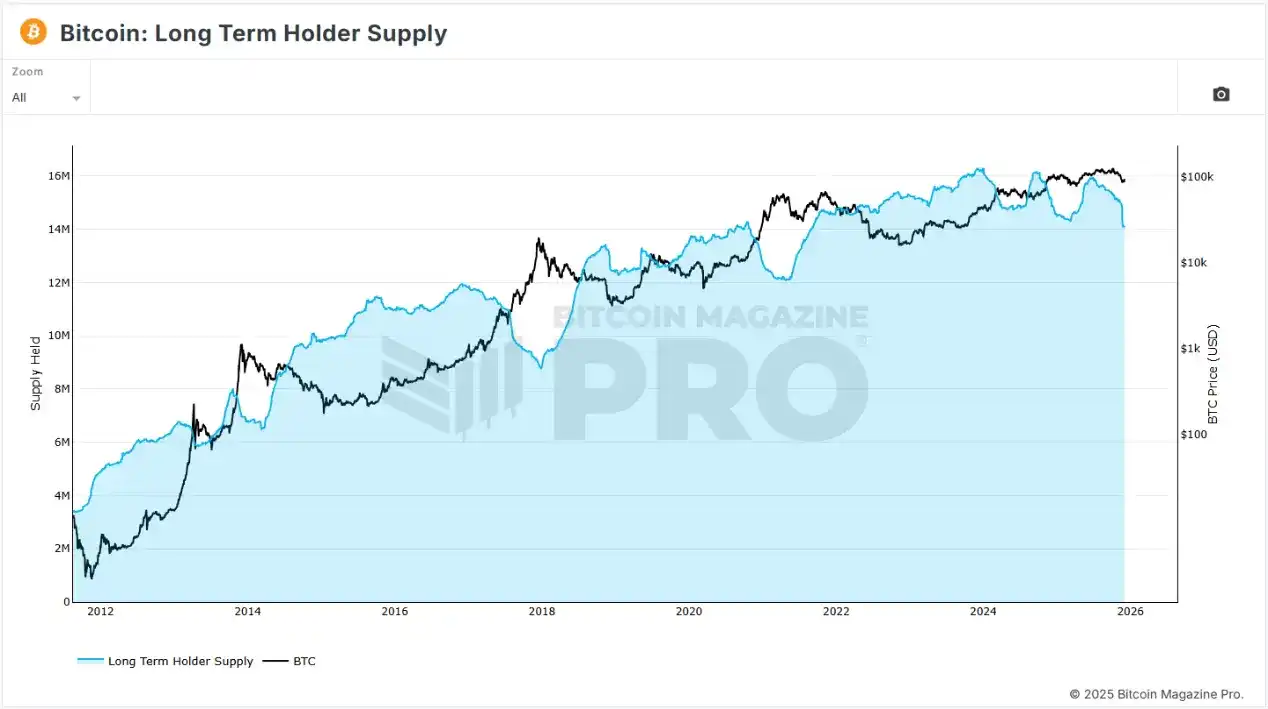

Các nhà quan sát thị trường cho rằng, chu kỳ Bitcoin tiêu chuẩn bắt đầu bằng giai đoạn thường được gọi là "tích lũy". Họ suy đoán rằng giai đoạn này bắt đầu sau khi giá sụp đổ từ đỉnh của chu kỳ trước. Trong thời kỳ này, biến động giá và hoạt động trên chuỗi (on-chain) tương đối thấp, và tâm lý thị trường có xu hướng trung lập hoặc tiêu cực. Nó được gọi là giai đoạn tích lũy vì những người nắm giữ Bitcoin dài hạn bắt đầu mua vào với số lượng lớn. Do đó, đặc điểm giá trong thời kỳ này là sự phục hồi dần dần.

Giá Bitcoin và lượng nắm giữ của Holder dài hạn

Phân tích on-chain cho thấy một số nhà đầu tư đang tích lũy ổn định, nhưng phần lớn các nhà đầu tư nhỏ lẻ vẫn còn ám ảnh bởi đợt sụp đổ trước đó và không mặn mà với việc mua Bitcoin.

Giai đoạn tích lũy thường kéo dài 12 đến 15 tháng, sau đó chu kỳ thị trường thường bước vào một đợt tăng giá mới. Điều này thường xảy ra trước khi halving, khi giá Bitcoin và các tài sản mã hóa khác bắt đầu tăng do kỳ vọng vào halving. Thị trường bắt đầu tiêu hóa tin tốt về việc nguồn cung giảm trong tương lai, và tâm lý thị trường cũng bắt đầu chuyển từ trung lập sang lạc quan. Thanh khoản bắt đầu phục hồi và sự chú ý của giới truyền thông cũng tăng theo.

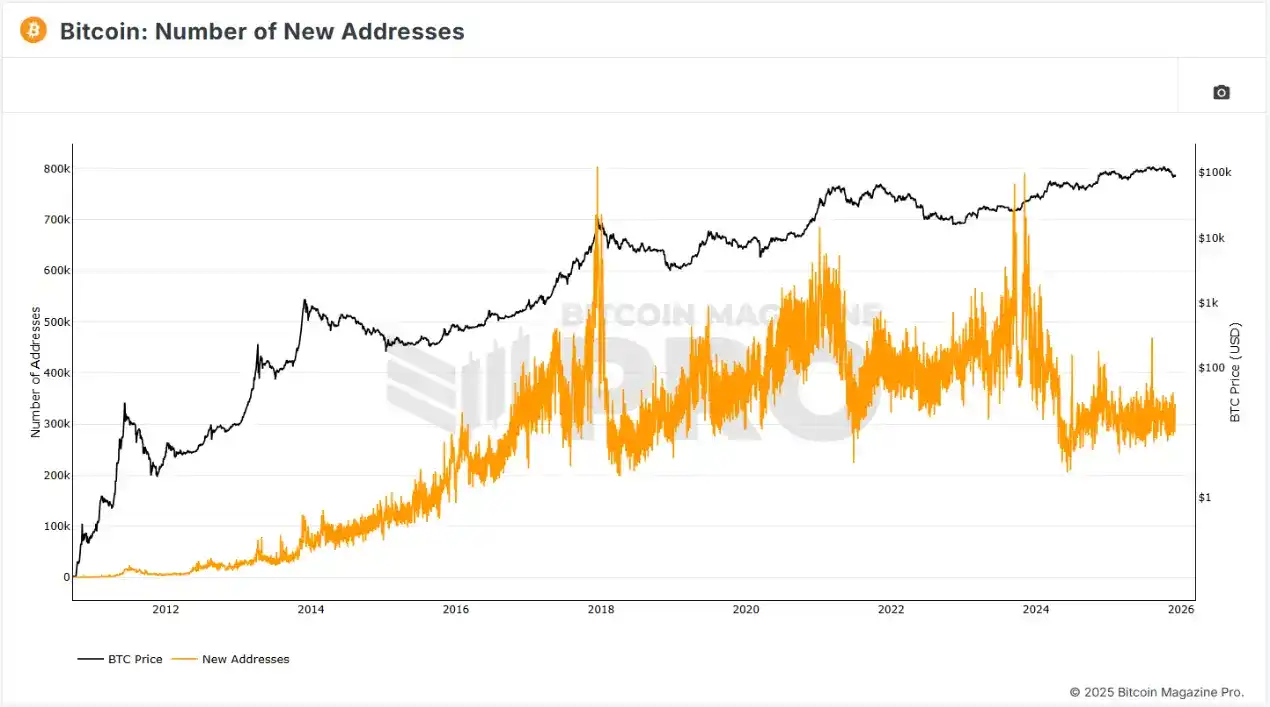

Giá Bitcoin và số lượng địa chỉ mới

Một khi halving xảy ra, thị trường tăng giá thường có xu hướng tăng theo đường parabol, giá bắt đầu leo thang, đôi khi chậm, đôi khi bùng nổ. Các nhà đầu tư nhỏ lẻ đổ xô vào thị trường, và các trader bắt đầu đổ tiền vào với số lượng lớn. Trong lịch sử, thời điểm này thường chứng kiến các mức cao kỷ lục mới được thiết lập, khi làn sóng nhà đầu tư mới bắt đầu đổ vào thị trường. Một số nhà đầu tư tăng đòn bẩy để theo đuổi đỉnh, dẫn đến biến động giá cả trở nên mạnh mẽ hơn.

Những đợt tăng giá trước đây kéo dài khoảng 12-18 tháng và thường kết thúc bằng một đợt giảm giá mạnh. Các trader sử dụng đòn bẩy bị thanh lý, altcoin giảm mạnh hơn, tâm lý chuyển sang tiêu cực và thị trường giảm (bear market) bắt đầu. Trong giai đoạn chu kỳ này, nhiều người tham gia bán lỗ và rút tiền mặt ra khỏi thị trường với số vốn còn lại. Cuối cùng, bụi lắng xuống và đáy thị trường dần hình thành. Hoạt động tổng thể và sự phấn khích trên thị trường giảm mạnh kể từ đỉnh, nhưng những người xây dựng kiên định vẫn tiếp tục, việc phát triển sản phẩm mới và đổi mới vẫn âm thầm được tiến hành.

Halving (Giảm một nửa)

Để hiểu đầy đủ lý thuyết chu kỳ Bitcoin bốn năm, trước tiên cần hiểu thấu đáo khái niệm halving và tác động của nó đến giá Bitcoin.

Halving Bitcoin là một sự kiện quan trọng làm giảm một nửa phần thưởng khai thác (được trả bằng BTC) để thêm các khối mới vào blockchain Bitcoin. Sự kiện này xảy ra sau mỗi 210,000 khối, tức là khoảng bốn năm một lần. Vào năm 2009, phần thưởng để thêm một khối mới là 50 Bitcoin cho mỗi khối. Kể từ đó, nó đã được giảm một nửa bốn lần. Đợt halving năm 2024 đặt phần thưởng khai thác khối mới hiện tại là 3.125 Bitcoin. Giả sử nhịp độ bốn năm được duy trì, halving sẽ tiếp tục cho đến khi tổng nguồn cung đạt đến giới hạn 21 triệu Bitcoin, vào khoảng năm 2140.

Halving là cách mà Satoshi Nakamoto đảm bảo tính khan hiếm của Bitcoin. Bitcoin ra đời trong cuộc khủng hoảng tài chính năm 2008, một phần lý do là để ứng phó với các gói cứu trợ của ngân hàng trung ương và việc phát hành thêm tiền fiat gây ra lạm phát. Hầu hết các chính phủ và đồng tiền fiat liên quan của họ liên tục điều chỉnh chính sách tiền tệ, điều này khiến người nắm giữ khó có thể xây dựng niềm tin dài hạn vào giá trị đồng tiền fiat của họ.

Cơ chế halving của Bitcoin bắt chước vàng, khiến nó trở nên khan hiếm hơn. Khi các mỏ vàng cạn kiệt, việc khai thác vàng trở nên khó khăn hơn, trong khi Bitcoin đạt được điều này thông toán học. Khi nguồn cung mới của Bitcoin giảm, sự khan hiếm của nó cũng tăng theo. Về mặt lịch sử, giá Bitcoin thường có xu hướng tăng sau mỗi lần halving, nhờ vào quan hệ cung cầu. Do đó, một số người ủng hộ cho rằng tính minh bạch và nhất quán của halving khiến Bitcoin trở thành một tài sản có khả năng lưu giữ giá trị mạnh mẽ.

Tổng quan về các chu kỳ trước

Năm 2013

Bitcoin ra đời năm 2008, và năm 2013 là chu kỳ đầu tiên của Bitcoin. Nó chủ yếu được thúc đẩy bởi cộng đồng công nghệ thời đó, như các diễn đàn internet và các cuộc gặp gỡ về mật mã học. Chu kỳ này cũng nhận được một số sự chú ý của giới truyền thông, họ đưa tin xoay quanh các chủ đề như giao dịch trong thế giới thực đầu tiên sử dụng Bitcoin (mua hai chiếc pizza với 10,000 Bitcoin) và "Bitcoin có phải là vàng kỹ thuật số không?".

Trong chu kỳ này, Mt. Gox là sàn giao dịch Bitcoin lớn nhất. Năm 2014, Mt. Gox xử lý hơn 70% giao dịch Bitcoin toàn cầu. Tuy nhiên, năm 2014, Mt. Gox đã tạm ngừng giao dịch và đóng cửa trang web, sau đó tiết lộ 850,000 Bitcoin đã bị mất. Vì Mt. Gox là nguồn thanh khoản chính của Bitcoin, sự kiện này đã khiến niềm tin của thị trường vào Bitcoin giảm mạnh, giá giảm 85%, và thị trường giá xuống (bear market) mở ra.

Năm 2017

Năm 2017 là chu kỳ Bitcoin trở nên phổ biến trong giới đầu tư nhỏ lẻ. Với sự ra mắt của Ethereum vào năm 2015, hợp đồng thông minh và tiềm năng cách mạng của nó đã đi vào tầm mắt công chúng. Giá Ethereum trong chu kỳ này đã tăng vọt từ 10 USD lên 1,400 USD. Thời kỳ này còn nổi tiếng với cơn sốt ICO, hàng nghìn token ERC-20 được ra mắt, và các nhà đầu tư bỏ tiền vào bất kỳ token nào có sách trắng (whitepaper). Bitcoin cũng tăng giá chóng mặt do làn sóng nhà đầu tư mới đổ vào, tăng từ 200 USD lên 20,000 USD trong vòng hai năm rưỡi. Ngành công nghiệp thường xuyên được các phương tiện truyền thông chính thống đưa tin (xem hình trên).

Cuối cùng, cơn sốt ICO, thứ đã thúc đẩy giá Bitcoin tăng mạnh, lại trở thành chất xúc tác cho sự sụp đổ. Trong các đợt ICO, các nhà đầu tư đổi Ethereum hoặc Bitcoin của họ lấy tiền mã hóa của dự án mới. Nhiều dự án, sau khi tích lũy một lượng Ethereum lớn, đã bán ra các token này để đổi lấy tiền mặt, tạo ra áp lực bán. SEC Hoa Kỳ cũng bắt đầu siết chặt các ICO, dán nhãn chúng là "phát hành chứng khoán chưa đăng ký" và đã khởi kiện nhiều dự án, trong đó nhiều dự án là lừa đảo và scam Ponzi. Trong môi trường như vậy, các nhà đầu tư sử dụng đòn bẩy quá mức hoặc bán ra vì hoảng loạn, hoặc buộc phải bán khi giá bắt đầu lao dốc, khiến giá Bitcoin giảm mạnh 84%, xuống còn 3,200 USD.

Năm 2021

Chu kỳ Bitcoin năm 2021 trùng hợp với việc phát hành thêm tiền trong đại dịch COVID-19. Các chính phủ trên thế giới muốn khởi động lại nền kinh tế bị đình trệ do đại dịch, và kích thích tài khóa trở thành giải pháp của họ. Sự bùng nổ thanh khoản toàn cầu đã đẩy Bitcoin lên mức cao kỷ lục mới vào năm 2021. Một đặc điểm khác của chu kỳ này là Bitcoin chuyển từ một "đồng tiền internet" sang một "tài sản vĩ mô" quan trọng hơn. Các công ty như Strategy và Tesla đã mua Bitcoin trị giá hàng tỷ USD, trong khi các ứng dụng thanh toán như PayPal và CashApp cũng bắt đầu hỗ trợ giao dịch Bitcoin. Cơn sốt DeFi năm 2020 và cơn sốt NFT năm 2021 đã thu hút sự tham gia đông đảo của giới đầu tư nhỏ lẻ trong chu kỳ này. Các nhà đầu tư nhỏ lẻ và tổ chức cùng nhau đẩy giá tiền mã hóa lên cao, với Bitcoin chạm mốc 69,000 USD.

Kết thúc chu kỳ Bitcoin này bắt nguồn từ sự sụp đổ của một số giao thức và công ty nổi tiếng trong ngành. Đầu tiên, stablecoin UST của Luna mất neo (depeg) và xóa sổ 60 tỷ USD trong thời gian ngắn. Các công ty và tổ chức như Voyager, Celsius, BlockFi và Three Arrows Capital với các khoản phơi nhiễm trực tiếp hoặc gián tiếp với Luna, các cược đặt vào hướng đi của thị trường và mối liên hệ với nhau, cuối cùng đều tuyên bố phá sản. BlockFi sau đó đã tái cấu trúc và nhận được hạn mức tín dụng từ FTX. Cuối cùng, với sự sụp đổ của FTX, BlockFi cũng tuyên bố phá sản.

FTX và sàn giao dịch liên kết của nó là Alameda bị phát hiện có hành vi gian lận quy mô lớn, buộc phải thanh lý tài sản để trả nợ người dùng. Chính phủ liên bang Hoa Kỳ cũng chấm dứt chính sách tiền tệ kích thích và bắt đầu tăng lãi suất mạnh mẽ, khiến thanh khoản thị trường bị rút đi. Tất cả các sự kiện này góp phần khiến giá Bitcoin lao dốc, chạm đáy thị trường giá xuống ở mức 15,500 USD.

Năm 2025

Chu kỳ năm 2025 hiện tại chứng kiến sự gia tăng áp dụng từ các tổ chức, với sự tham gia chủ yếu của các tổ chức tài chính truyền thống vào lĩnh vực này. Việc phê duyệt ETF Bitcoin dạng spot vào tháng 1 năm 2024 cho phép các công ty như BlackRock, Fidelity và VanEck bắt đầu cung cấp Bitcoin như một sản phẩm đầu tư tiêu chuẩn. Nhiều công ty cũng áp dụng mô hình dự trữ tài sản số (DAT - Digital Asset Reserve) của Strategy, đưa tiền mã hóa vào bảng cân đối kế toán. Chu kỳ này có điểm độc đáo là Bitcoin đã lập kỷ lục mới 73,000 USD trước cả khi halving vào tháng 4 năm 2024. Ngoài ra, các tổ chức đã trở thành động lực giá chính, và sự tham gia của nhà đầu tư nhỏ lẻ vẫn chưa đạt đến mức của các chu kỳ trước.

Tại sao chu kỳ xảy ra?

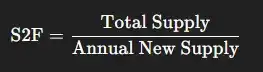

Tỷ lệ Dự trữ trên Sản xuất (Stock-to-Flow - S2F)

Chu kỳ bốn năm của Bitcoin xảy ra vì nhiều lý do tiềm năng. Một lời giải thích phổ biến liên quan đến tỷ lệ Dự trữ trên Sản xuất (S2F), mô hình thường được sử dụng để đo lường sự khan hiếm của các hàng hóa như vàng và bạc.

Mô hình này so sánh stock (nguồn cung hiện có) với flow (nguồn cung mới hàng năm). Tỷ lệ càng cao, hàng hóa càng khan hiếm. S2F được áp dụng cho Bitcoin vì tổng nguồn cung cố định của nó và phần thưởng khai thác được phân phối theo chu kỳ cố định. Mỗi lần halving, tỷ lệ S2F của Bitcoin đều tăng gấp đôi vì nguồn cung mới giảm một nửa. Hiện tại, tỷ lệ S2F của Bitcoin là khoảng 110, trong khi tỷ lệ S2F của vàng là khoảng 60, trong mô hình S2F, Bitcoin trở thành tài sản khan hiếm hơn.

Yếu tố tâm lý

Một lời giải thích đơn giản khác liên quan đến tâm lý và lời tiên tri tự ứng (self-fulfilling prophecy). Giá Bitcoin chịu ảnh hưởng sâu sắc bởi các narrative (truyện kể, câu chuyện), hành vi bầy đàn và kỳ vọng về tương lai. Bởi vì Bitcoin không giống như các tài sản tài chính truyền thống có giá trị nội tại, giá trị chủ yếu của nó phụ thuộc vào những gì mọi người kỳ vọng về giá trị tương lai của nó. Do đó, giá Bitcoin có tính phản xạ (reflexive) cao, nhạy cảm hơn với kỳ vọng halving, tin đồn và các narrative. Vì chu kỳ Bitcoin bốn năm đã diễn ra liên tục nhiều lần, các nhà đầu tư có xu hướng giao dịch Bitcoin dựa trên diễn biến của các chu kỳ trước, từ đó tạo nên một lời tiên tri tự ứng.

Thanh khoản

Những người khác则认为, chu kỳ của Bitcoin chủ yếu phụ thuộc vào thanh khoản toàn cầu. Arthur Hayes, người sáng lập BitMEX, trong bài viết "Long Live The King" của mình, chỉ ra rằng chu kỳ bốn năm của Bitcoin có liên quan trực tiếp đến thanh khoản toàn cầu và nhấn mạnh ảnh hưởng của đồng USD và Nhân dân tệ. Hayes giải thích rằng, đỉnh năm 2013 là do việc phát hành thêm tiền sau khủng hoảng tài chính 2008, đỉnh năm 2017 là do đồng Yên Nhật mất giá so với USD, và đỉnh năm 2021 là do việc phát hành thêm tiền sau đại dịch COVID-19.

Gần đây, xoay quanh các chủ đề về kết thúc Thu hẹp Bảng cân đối (QT - Quantitative Tightening, tức Fed giảm số lượng tài sản trên bảng cân đối kế toán, từ đó giảm thanh khoản), khởi động lại chính sách Nới lỏng định lượng (QE - Quantitative Easing) và giảm lãi suất, một số nhân士 cho rằng chu kỳ Bitcoin năm 2025 sẽ không tuân theo mô hình trước đây.

Nhà đầu tư nhỏ lẻ và Tổ chức

Vị thế nắm giữ của nhà đầu tư nhỏ lẻ và tổ chức cũng đóng một vai trò quan trọng trong việc thúc đẩy chu kỳ Bitcoin. Các nhà đầu tư tổ chức thường có kỷ luật hơn, có khung thời gian đầu tư dài hạn, do đó họ mua vào trong thời kỳ hoảng loạn và tạo thành đáy thị trường. Trong khi đó, các nhà đầu tư nhỏ lẻ thì thiên về cảm xúc hơn và dễ mua vào vì FOMO (sợ bỏ lỡ). Do đó, nhà đầu tư nhỏ lẻ có nhiều khả năng theo đuổi đà giá và sử dụng đòn bẩy. Nhà đầu tư nhỏ lẻ thường gây ra biến động lớn hơn trong chu kỳ, đặc biệt là vào giai đoạn cuối chu kỳ.

Tại sao có người nói chu kỳ đã kết thúc?

Có nhiều lý do khiến người ta tuyên bố chu kỳ Bitcoin đã lỗi thời. Một lý do lớn là sự tham gia ngày càng tăng của các tổ chức, thông qua ETF, kho bạc doanh nghiệp, quỹ phòng hộ, v.v. Các thực thể tài chính này hành xử khác với nhà đầu tư nhỏ lẻ, họ mua theo lịch trình cố định, sử dụng đòn bẩy hợp lý và quản lý rủi ro một cách thận trọng. Hành vi này ức chế biến động, do đó làm chậm các biến động theo chu kỳ.

Một lý do tiềm năng khác là tiền mã hóa đã phát triển đáng kể so với các chu kỳ đầu. Bitcoin ngày càng gắn liền với các yếu tố kinh tế vĩ mô như lãi suất và chính sách của Fed, làm suy yếu ảnh hưởng của halving đối với giá Bitcoin. Halving xảy ra bốn năm một lần, trong khi chính sách của Fed không có lịch trình cố định tương tự. Hơn nữa, bản thân halving cũng giảm tầm quan trọng do ảnh hưởng của nó đối với phần thưởng khối ngày càng giảm. Lần halving đầu tiên giảm từ 50 BTC xuống 25 BTC, trong khi lần halving gần đây nhất chỉ giảm từ 6.25 BTC xuống 3.125 BTC.

Làm thế nào để判断 chu kỳ đã kết thúc?

Theo dõi chặt chẽ sự phát triển của chu kỳ hiện tại có thể giúp判断 tốt hơn liệu chu kỳ bốn năm có trở thành dĩ vãng hay không. Một số dấu hiệu then chốt có thể báo hiệu điều này:

- Các chu kỳ trước đây thường chứng kiến giá tăng vọt sau halving, thường là trong vòng 12-18 tháng sau halving.

- Các chu kỳ trước đây cuối cùng đều kết thúc bằng việc xóa sổ đòn bẩy quy mô lớn và thanh lý dây chuyền, dẫn đến mức giảm hơn 70%.

- Nếu giá Bitcoin bắt đầu trùng khớp hoàn hảo với những thay đổi trong thanh khoản toàn cầu, thì Bitcoin đã trở thành một tài sản vĩ mô, chứ không phải là một tài sản dựa trên chu kỳ halving.

- Các chu kỳ trước đây đều chứng kiến sự bùng nổ tham gia của nhà đầu tư nhỏ lẻ trong giai đoạn cuối, với mức tăng parabolic của altcoin. Sự tham gia không đủ của nhà đầu tư nhỏ lẻ cho thấy chu kỳ chủ yếu được thúc đẩy bởi dòng mua của tổ chức, điều này có thể dẫn đến biến động giảm và chu kỳ trở nên phẳng hơn.

Kết luận

Bitcoin từ lâu đã tuân theo quy luật của chu kỳ bốn năm. Bitcoin phục hồi chậm từ thị trường giá xuống, bước vào giai đoạn halving, sau đó giá tiếp tục tăng vọt, rồi nhanh chóng giảm xuống khi các trader sử dụng đòn bẩy thua lỗ. Về mặt lịch sử, nhiều yếu tố đã cùng nhau góp phần tạo nên hiện tượng này, cuối cùng hình thành nên chu kỳ bốn năm quen thuộc ngày nay. Tuy nhiên, Bitcoin vẫn không ngừng phát triển, cuối cùng trở thành một gã khổng lồ với vốn hóa thị trường 1.8 nghìn tỷ USD như hiện nay. Sự xuất hiện của các nhà đầu tư tổ chức, ETF và quỹ đầu tư quốc gia có nghĩa là những người tham gia thị trường đã thay đổi đáng kể so với chu kỳ đầu tiên. Bitcoin dường như ngày càng nhạy cảm hơn với các yếu tố kinh tế vĩ mô, nhưng biến động giá của nó vẫn chịu ảnh hưởng của một số yếu tố truyền thống, chẳng hạn như yếu tố tâm lý và kinh tế khai thác.

Hiện chưa rõ liệu chu kỳ của Bitcoin đã hoàn toàn kết thúc hay chưa, nhưng mỗi chu kỳ đều là duy nhất, và hoàn toàn có thể các chu kỳ trong tương lai sẽ khác biệt rõ rệt so với trước đây. Hiểu được lịch sử phát triển của tài sản này và những người tham gia vào nó là chìa khóa để hiểu các chu kỳ trong tương lai, nhưng cuối cùng, chỉ có thời gian mới trả lời được liệu mô hình này sẽ tiếp tục tồn tại, hay sẽ trở thành di tích của lịch sử.

Đọc thêm: Chu kỳ bốn năm của Bitcoin có còn hiệu lực?