Tác giả gốc: Diệp Trăn

Nguồn gốc: Wall Street Insights

Ngành tín dụng tư nhân Hoa Kỳ đang phải đối mặt với sự thu hẹp thanh khoản kép và đánh giá lại tài sản. Khi các nhà đầu tư tranh nhau rút vốn và các tổ chức tài chính lớn của Phố Wall cắt giảm hạn mức tín dụng, thị trường khổng lồ trị giá 1,8 nghìn tỷ USD này đang chao đảo.

Theo tờ Financial Times của Anh, gã khổng lồ tín dụng tư nhân Cliffwater và Morgan Stanley gần đây đã áp đặt các hạn chế mua lại đối với các quỹ trị giá hàng tỷ USD của họ. Trong quý đầu tiên, các quỹ bán thanh khoản này đã chứng kiến các yêu cầu rút tiền tăng vọt, quy mô dòng tiền ra buộc ban quản lý phải kích hoạt "cổng", để tránh bán tháo tài sản cơ bản kém thanh khoản với giá chiết khấu.

Trong khi chịu áp lực từ phía nguồn vốn, các tổ chức tín dụng tư nhân cũng gặp phải sự thắt chặt từ các ngân hàng lớn trong việc huy động vốn. JPMorgan Chase gần đây đã thông báo cho các tổ chức liên quan về việc giảm giá trị tài sản thế chấp đối với một số khoản vay phần mềm trong danh mục đầu tư của họ. Mặc dù động thái này không ngay lập tức kích hoạt thông báo ký quỹ bổ sung, nhưng nó trực tiếp làm giảm quy mô tài chính mà các quỹ có thể nhận được trong tương lai, đánh dấu một sự đánh giá lại toàn diện của hệ thống ngân hàng truyền thống đối với việc mở rộng rủi ro trong lĩnh vực này.

Trọng tâm của sự ép kép này nằm ở logic arbitrage giá trị tài sản ròng (NAV). Khi giá trị tài sản liên quan trên thị trường công khai giảm mạnh, các tổ chức tín dụng tư nhân đã không điều chỉnh giảm định giá nắm giữ của họ một cách đồng bộ, thúc đẩy các nhà đầu tư tranh nhau chốt lời theo giá sổ sách cao hơn giá trị hợp lý của thị trường. Phản ứng dây chuyền tương tự như một cuộc rút tiền ngân hàng này không chỉ làm tăng áp lực thanh khoản của quỹ mà còn buộc thị trường phải xem xét lại định giá thực tế của tài sản tín dụng tư nhân.

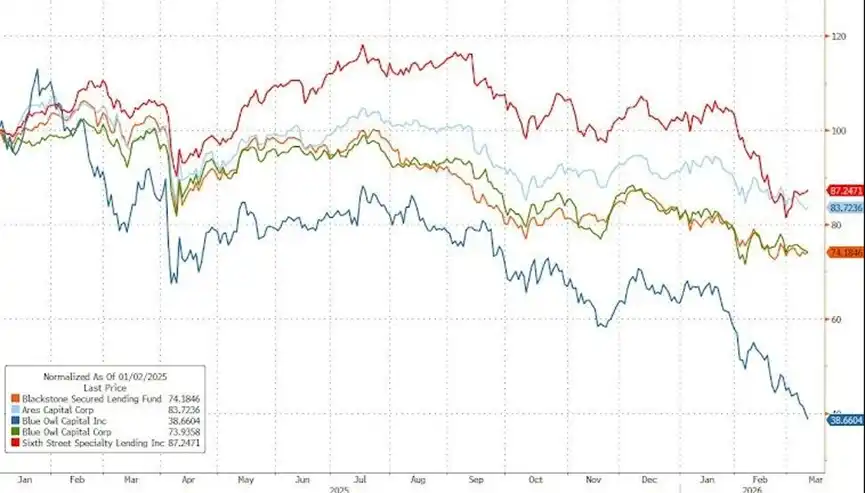

(Giá cổ phiếu của các công ty tín dụng tư nhân tiếp tục giảm)

Làn sóng mua lại lan rộng, các quỹ bán thanh khoản đối mặt với thử thách lớn

Theo tờ Financial Times của Anh, Cliffwater đã hạn chế mua lại đối với quỹ đầu tư trị giá 33 tỷ USD (CCLFX) của mình trong quý đầu tiên. Quỹ này đã nhận được các yêu cầu mua lại chiếm 14% tổng số cổ phần và cuối cùng chỉ phê duyệt khoảng một nửa, mua lại 7% cổ phần.

Chỉ vài giờ sau khi Cliffwater hành động, Morgan Stanley cũng thông báo cho các nhà đầu tư của Quỹ Thu nhập Tư nhân North Haven trị giá 7,6 tỷ USD rằng sẽ hạn chế rút tiền. Các yêu cầu mua lại của quỹ này trong quý đầu tiên đã tăng vọt lên 10,9% và cuối cùng chỉ đáp ứng được 45,8% số cổ phần.

Trong vài tháng gần đây, xu hướng này đã lan rộng khắp ngành. HPS gần đây đã đặt giới hạn mua lại là 5% đối với quỹ đầu tư chính dành cho khách hàng cá nhân có giá trị ròng cao. Quỹ Bcred của Blackstone đã thanh toán đầy đủ sau khi yêu cầu mua lại đạt 7,9% giá trị tài sản ròng, trong khi Blue Owl và Ares trước đó cũng đã đáp ứng các yêu cầu mua lại cao, mặc dù Blue Owl năm nay đã áp dụng hạn chế mua lại vĩnh viễn đối với một quỹ khác.

Cliffwater đã huy động được 16,5 tỷ USD vào năm ngoái, tốc độ mở rộng quy mô ngang bằng với gã khổng lồ trong ngành KKR. Tuy nhiên, mô hình phụ thuộc vào các nhà môi giới độc lập để quản lý tiền của các nhà đầu tư bán lẻ khiến họ dễ bị tổn thương hơn trước những biến động tâm lý thị trường.

Để đối phó với tình hình, báo cáo trên cho biết Cliffwater đang huy động 1 tỷ USD thông qua việc bán danh mục cho vay và dự kiến thu hút 3 tỷ USD cam kết mới trong quý này để bù đắp dòng tiền ra. Công ty nhấn mạnh trong thư gửi nhà đầu tư rằng quỹ đã tạo ra lợi nhuận 8,9% vào năm 2025 và tỷ lệ đòn bẩy ròng chỉ là 0,23 lần, thấp hơn nhiều so với hầu hết các công cụ cùng loại.

Đợt rút tiền này làm nổi bật rủi ro mà nhiều quỹ bán thanh khoản mới phải đối mặt, những quỹ ban đầu được quảng cáo là một cách để đầu tư vào tín dụng tư nhân, nhưng do tài sản cơ bản hiếm khi giao dịch nên chỉ thỉnh thoảng mới có cơ hội bán.

Định giá ảo tạo cơ hội arbitrage, rủi ro rút tiền ồ ạt nổi bật

Động lực cốt lõi khiến các nhà đầu tư tranh nhau rút vốn nằm ở arbitrage giá trị tài sản ròng.

Theo phân tích của bài báo chuyên mục trên Bloomberg, cổ phiếu phần mềm trên thị trường công khai và các khoản nợ liên quan năm nay đã giảm mạnh, nhưng các tổ chức tín dụng tư nhân có xu hướng nắm giữ các khoản vay đến khi đáo hạn và không điều chỉnh giảm định giá danh mục đầu tư một cách đồng bộ.

Định giá trễ này tạo ra không gian arbitrage. Nếu một quỹ tuyên bố khoản vay của họ trị giá 100 USD, trong khi nhà đầu tư cho rằng giá trị thị trường thực tế chỉ là 98 USD, nhà đầu tư sẽ cố gắng mua lại và chốt lời với giá sổ sách 100 USD.

Logic hoạt động này đã kích hoạt một động thái tương tự như rút tiền ngân hàng: Nếu quỹ thanh toán 100 USD, giá trị tài sản của các nhà đầu tư còn lại sẽ bị pha loãng hơn nữa, từ đó thúc đẩy nhiều người khác tham gia vào hàng ngũ mua lại. Điều này khiến các quỹ khoảng thời gian cam kết thanh khoản một phần chịu áp lực gia tăng khi đối mặt với các nhà đầu tư.

Để giảm bớt lo ngại từ bên ngoài về sự thiếu minh bạch trong định giá, một số tổ chức đang cố gắng tăng tính minh bạch. John Zito, Chủ tịch đồng phụ trách bộ phận quản lý tài sản của Apollo Global Management, cho biết công ty đang chuẩn bị bắt đầu báo cáo giá trị tài sản ròng của các quỹ tín dụng hàng tháng, với mục tiêu cuối cùng là đạt được báo cáo giá trị tài sản ròng hàng ngày và đưa vào định giá của bên thứ ba.

JPMorgan chủ động tấn công, thắt chặt tài chính đòn bẩy

Trong bối cảnh thất thoát nguồn vốn nội bộ, các nguồn đòn bẩy bên ngoài của các tổ chức tư nhân cũng đang bị thử thách. Theo tờ Financial Times của Anh, JPMorgan đã chủ động giảm định giá đối với một số khoản vay doanh nghiệp trong danh mục đầu tư của các tổ chức tư nhân, những khoản vay này chủ yếu tập trung vào ngành phần mềm được cho là đặc biệt dễ bị tổn thương trước sự tấn công của trí tuệ nhân tạo.

JPMorgan có một điều khoản đặc biệt trong hoạt động kinh doanh tài chính tín dụng tư nhân, bảo lưu quyền định giá lại tài sản bất cứ lúc nào, trong khi hầu hết các ngân hàng khác thường phải đợi đến khi có điều kiện kích hoạt như vỡ nợ lãi mới hành động. Giới phân tích truyền thông chỉ ra rằng động thái này nhằm mục đích nén trước các hạn mức tín dụng khả dụng cho các quỹ này, để hành động kịp thời khi cần thiết, thay vì đợi đến khi khủng hoảng bùng phát mới ra tay.

Hành động thắt chặt này đã có dấu hiệu từ trước. Giám đốc điều hành của JPMorgan, Jamie Dimon, trước đó đã nhiều lần công khai bày tỏ lập trình thận trọng đối với lĩnh vực tín dụng tư nhân. Giám đốc điều hành Troy Rohrbaugh của ngân hàng này vào tháng 2 năm nay cho biết, so với các ngân hàng cùng ngành, JPMorgan đang trở nên thận trọng hơn trong các rủi ro tín dụng tư nhân. Một người phụ trách quỹ cũng xác nhận rằng JPMorgan đã "rõ ràng cứng rắn hơn" trong việc cung cấp đòn bẩy hậu kỳ trong ba tháng qua.

Logic mở rộng ngành bị tổn hại, rủi ro tiếp theo còn nghi vấn

Sự mở rộng nhanh chóng của ngành tín dụng tư nhân phụ thuộc cao vào tài chính đòn bẩy do các ngân hàng được quản lý cung cấp. Kể từ cuối năm 2020, các tổ chức tư nhân đã huy động hàng nghìn tỷ USD, nhanh chóng có khả năng cạnh tranh trực tiếp với các ngân hàng trong việc tài trợ cho các thương vụ mua lại có đòn bẩy quy mô lớn.

Tuy nhiên, một lượng lớn tài sản cơ bản được hình thành trong thời kỳ bùng nổ làm việc tại nhà khi định giá các công ty phần mềm ở mức cao. Khi dòng tiền dự kiến của doanh nghiệp được điều chỉnh giảm, các khoản nợ liên quan sẽ lần lượt đáo hạn trong những năm tới, và môi trường thị trường lúc đó sẽ rất khác so với thời điểm phát hành.

Hiện tại, các tổ chức tín dụng tư nhân khẳng định các công ty phần mềm doanh nghiệp vẫn đang tăng trưởng và dự kiến các khoản vay sẽ tiếp tục được thực hiện bình thường. Mặc dù chưa có ngân hàng nào khác tuyên bố rõ ràng về lập trường thắt chặt của JPMorgan, nhưng với việc các ngân hàng lớn đi đầu trong việc đánh giá lại giá trị tài sản và áp lực rút tiền của các nhà đầu tư bán lẻ vẫn ở mức cao, việc thị trường xem xét tính thanh khoản và minh bạch định giá của ngành này dự kiến sẽ tiếp tục gia tăng.