Biên soạn: Mike, Frank, MSX Matong

Từ năm 2025 đến nay, trên thị trường có hai người đàn ông "kêu gọi đầu tư" hiệu quả nhất.

Một là Jensen Huang, chỉ cần ông ấy đứng lên sân khấu họp báo, nói về GPU, Blackwell, hay trung tâm dữ liệu, thị trường sẽ lại tưởng tượng về trần cao mới của AI; người còn lại là Donald Trump, ngoài việc trực tiếp kêu gọi mua cổ phiếu nào đó, những tuyên bố công khai và việc thúc đẩy chính sách của ông càng có khả năng ảnh hưởng đến kỳ vọng của cả một chuỗi ngành công nghiệp.

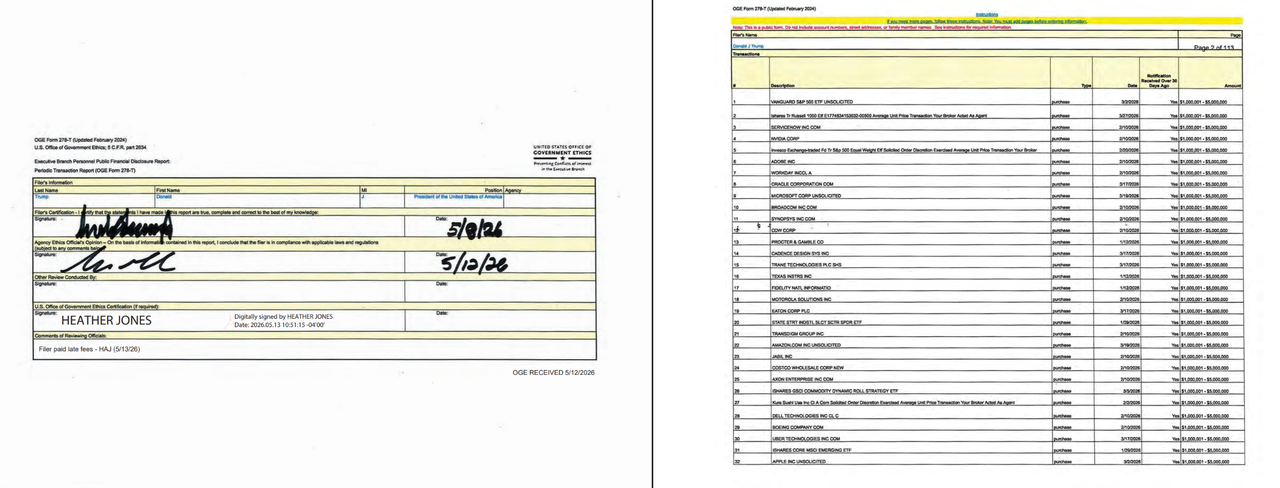

Thú vị là, ngay gần đây, Trump cũng theo luật đã khai báo tình hình tài chính cá nhân với Văn phòng Đạo đức Chính phủ, bao gồm cổ phiếu, quỹ, hồ sơ giao dịch nắm giữ cũng như khoảng giá trị, mặc dù tài liệu công bố không thể chứng minh từng giao dịch đều do chính Trump quyết định trực tiếp, cũng không thể đơn giản hiểu nó như một đề xuất mua bán rõ ràng, nhưng ít nhất nó cũng cung cấp một góc nhìn:

Khi một người có ảnh hưởng chính sách lớn nhất, các tài khoản liên quan của ông ta bắt đầu xuất hiện sự điều chỉnh mang tính định hướng rõ ràng, thị trường đương nhiên sẽ quan tâm, đằng sau đó rốt cuộc phản ánh sự phán đoán ngành công nghiệp gì?

Và MSX sau khi phân tích sâu phát hiện, điểm đáng xem nhất của bản công bố Q1 này, chính là các tài khoản liên quan đến Trump bắt đầu giao dịch dày đặc, và định hướng rõ ràng chuyển sang hạ tầng AI, đặc biệt là cắt giảm mạnh mẽ một số công nghệ nền tảng cũ và tài sản phòng thủ, tăng cường đầu tư vào phía cung cấp hạ tầng AI.

Không nghi ngờ gì, với tư cách là người ra quyết định cuối cùng của chính sách Mỹ, cấu trúc danh mục đầu tư của ông, ở một mức độ nào đó phản ánh sự phán đoán của ông về hướng đi ngành công nghiệp tương lai, cũng là một cánh cửa để các nhà đầu tư bình thường hiểu được "tiền thông minh" có quyền lực nhất thế giới đang nghĩ gì.

1. Khối lượng giao dịch 220 triệu USD, hơn 3700 giao dịch

Nếu nhìn vào số liệu trực quan nhất trước, sẽ phát hiện nó có thể coi là hình mẫu của "giao dịch chăm chỉ".

Theo tài liệu công bố, các tài khoản liên quan đến Trump trong Q1 đã hoàn thành tổng cộng 3711 giao dịch chứng khoán, tính theo ngày giao dịch thực tế một cách thô sơ, gần như tương đương vài chục lệnh mỗi ngày; tính tích lũy theo mức dưới của khoảng khai báo, quy mô giao dịch đã vượt quá 220 triệu USD, đây rõ ràng không phải là một tài khoản nằm yên bất động, đã tiếp cận quy mô giao dịch một quý của một quỹ phòng hộ cỡ vừa và nhỏ.

Thú vị hơn nữa, điều này khác biệt rất lớn so với phong cách đầu tư thời kỳ đầu tiên của Trump (năm 2017-2021), khi đó các tài liệu công bố liên quan cho thấy, ông từng nắm giữ khoảng 100 mã cổ phiếu riêng lẻ, bao phủ nhiều ngành như tài chính, y tế, công nghiệp, nhìn chung giống một danh mục blue-chip phân tán hơn, sau đó sau khi vào Nhà Trắng, ông giao tài sản cho gia đình và các cơ quan liên quan quản lý, việc nắm giữ cổ phiếu riêng lẻ rõ ràng co lại, màu sắc giao dịch chủ động cũng không mạnh như bây giờ.

Đáng chú ý, trước đây Obama đưa tiền vào trái phiếu kho bạc và quỹ tương hỗ đa dạng hóa, Biden trong nhiệm kỳ thì hoàn toàn không giao dịch cổ phiếu, các tổng thống qua các nhiệm kỳ phổ biến lựa chọn tách rời tài sản hoặc thiết lập ủy thác mù để tránh xung đột lợi ích, còn cách làm của Trump nhiệm kỳ thứ hai đã phá vỡ hoàn toàn thông lệ này.

Nhìn sâu hơn nữa, có thể phát hiện một bộ điều chỉnh danh mục rất có chủ đề.

Trước tiên xem tiền rời đi từ đâu.

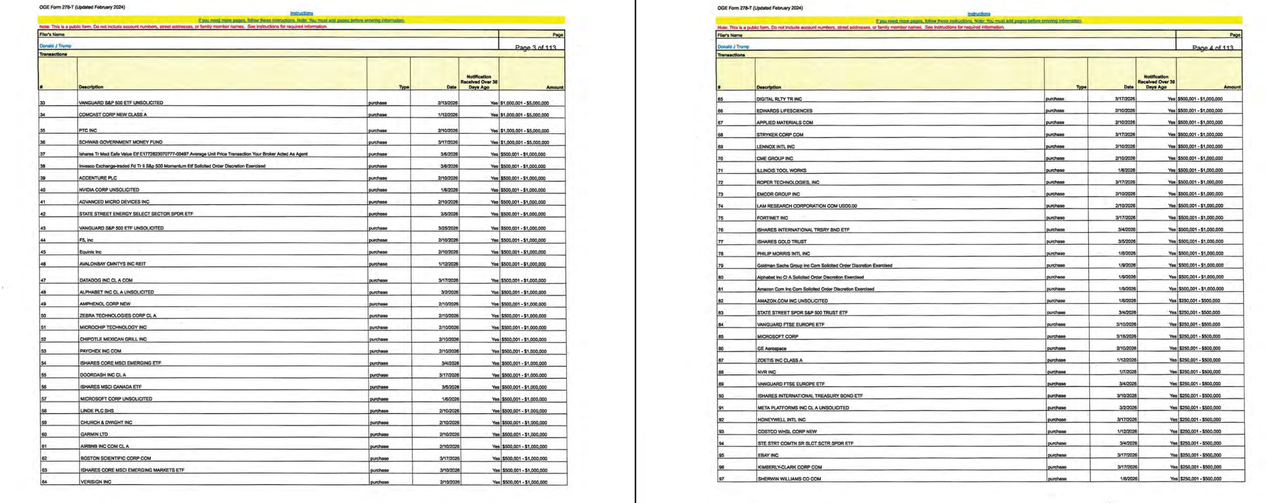

Quý đầu tiên, khoản bán ra lớn nhất trong các tài khoản liên quan đến Trump, tập trung vào ba công ty Microsoft, Amazon và Meta. Theo khoảng thời gian công bố, các giao dịch này đều chạm mức cao nhất từ 5 triệu đến 25 triệu USD, ba công ty này chắc chắn vẫn là tài sản cốt lõi trong cổ phiếu công nghệ Mỹ, nhưng chúng cũng có một điểm chung – đại diện cho những người chiến thắng siêu hạng của thời đại internet tiêu dùng, nền tảng quảng cáo, thương mại điện tử và dịch vụ đám mây trước đó.

Microsoft có phần mềm và đám mây, Amazon có thương mại điện tử và AWS, Meta có mạng xã hội và hệ thống quảng cáo, không phải chúng không có câu chuyện AI, thậm chí đều là những người chơi lớn đầu tư vào AI, nhưng từ góc độ danh mục đầu tư, những công ty này vài năm qua đã hưởng lợi rất đầy đủ từ cổ tức định giá, nên việc giảm mạnh không nhất thiết bằng việc xem xuống, mà nói chính xác hơn, là đang giảm trọng số vị thế đối với công nghệ nền tảng cũ.

Đặc biệt cần lưu ý, trong tài liệu công bố không phải là xóa sổ hoàn toàn những công ty này, một số mã tiêu biểu vẫn xuất hiện hồ sơ mua vào với số tiền nhỏ, cấu trúc "bán lớn mua nhỏ" như vậy, giống như đang chủ động nén độ mở hơn là rời khỏi thị trường hoàn toàn.

Cũng xuất hiện trong danh sách bán ra lớn, có cả các ETF phong cách cổ tức như Vanguard Dividend Appreciation ETF. Điều này cho thấy dòng tiền chảy ra không chỉ từ những gã khổng lồ công nghệ cũ, mà cũng bao gồm một phần tài sản thiên về phòng thủ, thiên về ổn định.

Điều này rất then chốt. Nếu chỉ bán Microsoft, Amazon, Meta, sau đó mua vào một đợt cổ phiếu công nghệ khác, thì chỉ có thể tính là luân chuyển nội bộ ngành công nghệ, nhưng nếu ngay cả ETF phòng thủ cũng bị giảm nắm giữ, điều đó cho thấy sự ưa thích rủi ro tổng thể của danh mục có thể đang được nâng lên, tiền đang chuyển từ tài sản thiên về ổn định, nền tảng cũ, sang hướng ngành công nghiệp mang tính tấn công hơn.

Vậy, tiền đã đi đâu?

Câu trả lời cũng rất rõ ràng – bán dẫn, phần cứng AI, phần mềm doanh nghiệp, điện tử tiêu dùng, chỉ số rộng, cũng như một số trái phiếu và cổ phiếu ưu đãi.

2. Từ chip đến máy chủ, rồi đến phần mềm doanh nghiệp: Chuỗi hạ tầng AI được bao phủ mang tính hệ thống

Nếu chỉ mua Nvidia, thì đó chỉ là đặt cược vào ông lớn sức mạnh tính toán AI, nhưng điều đáng chú ý hơn trong bản công bố lần này là, các tài khoản liên quan đến Trump mua vào không phải là một mã tiêu biểu đơn lẻ, mà là cả một chuỗi hạ tầng AI.

Tầng đầu tiên, là bán dẫn, bao gồm Nvidia, Broadcom, Texas Instruments, Intel, AMD, Micron, Marvell đều xuất hiện trong danh sách mua vào hoặc tăng nắm giữ, trong này vừa có GPU, cũng có CPU, vừa có chip mô phỏng, cũng có bộ nhớ và kết nối lẫn nhau, vừa có ông lớn sức mạnh tính toán AI thương mại hóa mạnh nhất, cũng có đại diện sản xuất trong nước Mỹ mang tính chất chính sách mạnh hơn, có thể nói là sự bao phủ toàn chuỗi.

Trong đó Nvidia và Broadcom không cần nói nhiều. Công ty trước là mã tiêu biểu cốt lõi sức mạnh tính toán AI, công ty sau thì hưởng lợi từ xu hướng chip tùy chỉnh, chip mạng và xu hướng chip tự nghiên cứu của các nhà cung cấp đám mây lớn, AMD tương ứng với GPU và câu chuyện thay thế sức mạnh tính toán trung tâm dữ liệu, Micron tương ứng với nhu cầu bộ nhớ, Marvell thì tương ứng với kết nối lẫn nhau, chip tùy chỉnh và truyền dữ liệu tốc độ cao.

Thú vị hơn nữa, Synopsys và Cadence cũng nằm trong danh sách mua vào, hai công ty này làm công cụ EDA, tức là phần mềm thiết kế chip, các nhà đầu tư bình thường hàng ngày chưa chắc sẽ nghĩ đến chúng đầu tiên, nhưng trong chuỗi ngành công nghiệp bán dẫn, chúng thuộc về khâu "bán cuốc" rất thượng nguồn. Mỗi con chip phức tạp từ thiết kế đến sản xuất, hầu như không thể bỏ qua loại công cụ này, điều này càng chứng tỏ lần điều chỉnh vị thế này không chỉ đuổi theo ông lớn AI nóng nhất, mà là dọc theo chuỗi ngành công nghiệp bán dẫn mở rộng lên thượng nguồn và công cụ nền tảng.

Tầng thứ hai, là phần cứng và máy chủ AI, Dell là một trong những mã tiêu biểu nhạy cảm nhất và được thảo luận nhiều nhất, tài liệu công bố cho thấy, các tài khoản liên quan đến Trump đã thiết lập vị thế DELL trong khoảng 1 triệu đến 5 triệu USD vào ngày 10 tháng 2, vài tháng sau Trump đã đứng ra ủng hộ sản phẩm phần cứng Dell tại nơi công cộng, sau đó Dell nhận được hợp đồng liên quan chính phủ số tiền lớn, giá cổ phiếu cũng tăng mạnh rõ ràng.

Lý do tại sao đường thời gian này nhạy cảm, chính ở chỗ nó là có mua vào tài khoản trước, sau đó mới có sự ủng hộ công khai, rồi mới có mua sắm chính phủ và giá cổ phiếu tăng, từ góc độ nghiêm ngặt, chỉ dựa vào tài liệu công bố đương nhiên không thể chứng minh có quan hệ nhân quả giữa giao dịch, tuyên bố công khai và hợp đồng tiếp theo, nhưng từ góc độ quan sát thị trường, loại giao dịch này tự nhiên sẽ gây chú ý, bởi vì nó đạp trúng các nút nhạy cảm cao độ như phần cứng AI, mua sắm chính phủ và tuyên bố công khai của tổng thống.

Intel là một loại nhạy cảm khác, khác với Dell, cốt lõi của Intel không chỉ là logic thương mại, mà còn là logic chính sách, chính phủ Mỹ trước đó đã quyết định đầu tư vốn cổ phần lớn vào Intel, Intel cũng luôn là mã tiêu biểu cốt lõi trong sản xuất trong nước bán dẫn Mỹ, an ninh chuỗi cung ứng và chính sách ngành công nghiệp, trong bối cảnh này, các tài khoản liên quan đến Trump nhiều lần mua vào INTC trong quý 1, đương nhiên sẽ được thị trường phóng đại giải thích.

Nvidia đại diện cho người chiến thắng thương mại hóa sức mạnh tính toán AI, Intel đại diện cho nền tảng sản xuất trong nước mà chính phủ Mỹ muốn hỗ trợ lên. Logic của hai bên khác nhau, nhưng đều chỉ về cùng một hướng: hạ tầng AI không chỉ còn là chủ đề thị trường, mà cũng đang trở thành hướng đi do chính sách ngành công nghiệp và nguồn lực tài chính cùng thúc đẩy.

Tầng thứ ba, là phần mềm doanh nghiệp, bao gồm Oracle, ServiceNow, Adobe, Workday những công ty này, cũng đều xuất hiện trong danh sách mua vào. Chúng không giống Nvidia, Dell, Intel, không cung cấp sức mạnh tính toán và phần cứng, mà là nhúng trực tiếp AI vào quy trình làm việc của doanh nghiệp. Oracle tương ứng với cơ sở dữ liệu và hạ tầng đám mây, ServiceNow tương ứng với tự động hóa quy trình doanh nghiệp, Adobe tương ứng với sáng tạo và năng suất tiếp thị, Workday tương ứng với hệ thống quản lý nhân lực và tài chính.

Logic của tuyến này cũng rất rõ ràng, chính là AI cuối cùng không thể chỉ dừng lại ở mô hình và chatbot, nó phải đi vào ngân sách thực tế của doanh nghiệp, đi vào quy trình làm việc hàng ngày, dịch vụ khách hàng, tiếp thị, tài chính, nhân lực, phát triển và phân tích dữ liệu. Nói cho cùng, lợi thế lớn nhất của công ty phần mềm doanh nghiệp, là bản thân chúng đã nằm trong quy trình làm việc của khách hàng, một khi chức năng AI trở thành khả năng mặc định của phần mềm này, mang lại không chỉ là câu chuyện mới, mà có thể là sự thay đổi của tỷ lệ tiếp tục, khả năng tăng giá, nâng cấp module và sự kết dính khách hàng.

Vì vậy, điểm thực sự đáng chú ý trong bản công bố này, không chỉ là mua những công ty phần cứng AI nào, mà cũng bao gồm phần mềm doanh nghiệp hóa AI đang trở thành một manh mối quan trọng khác.

Tầng thứ tư là điện tử tiêu dùng, ví dụ Apple nhận được sự tăng nắm giữ số tiền lớn, và có nhiều hồ sơ bổ sung thêm, so với phần mềm doanh nghiệp và chip AI thuần túy, Apple giống đại diện cửa vào thiết bị cuối AI hơn. Liệu nó có thực sự chạy ra chu kỳ thiết bị AI hay không, thị trường vẫn còn tranh cãi, nhưng trong một danh mục bao phủ hạ tầng AI và phía ứng dụng, Apple rõ ràng là cửa vào siêu cấp không thể bỏ qua.

Ngoài ra tầng thứ năm là chỉ số rộng đại diện bởi ETF S&P 500, ETF Russell 1000, QQQ, cũng xuất hiện trong danh sách mua vào số tiền lớn, điều đó cho thấy bộ tài khoản này không phải hoàn toàn tách rời thị trường đại chúng, đặt cược một chiều vào một tuyến chủ đề nào đó, mà là trên cơ sở giữ lại độ mở tổng thể thị trường vốn chủ sở hữu Mỹ, chủ động tăng cường đối với hạ tầng AI và chuỗi ngành công nghiệp then chốt.

Đồng thời trong tài liệu công bố cũng xuất hiện không ít giao dịch trái phiếu, bao gồm trái phiếu đô thị, trái phiếu công ty, ETF trái phiếu lợi suất cao và cổ phiếu ưu đãi ngân hàng, trong đó trái phiếu đô thị bao phủ nhiều bang, trái phiếu công ty thì bao gồm Netflix, Occidental, CoreWeave, v.v.

Vì vậy, từ góc độ danh mục, chúng ta có thể có được một bức chân dung đầu tư tự họa rõ ràng – một bên dùng chỉ số rộng, trái phiếu và cổ phiếu ưu đãi để duy trì vị thế nền và tính thanh khoản, bên kia dùng mã tiêu biểu bán dẫn, máy chủ, phần mềm doanh nghiệp và hạ tầng AI để tăng cường tính tấn công.

3. Có thể chép bài không?

Nhìn thấy loại công bố này, phản ứng đầu tiên của nhiều người có thể là có thể mua theo không?

Nhưng chép bài trực tiếp, ý nghĩa thực sự không lớn, lý do cũng rất đơn giản:

- Thứ nhất, công bố OGE có độ trễ thời gian, khi nhà đầu tư bình thường nhìn thấy tài liệu, giao dịch đã xảy ra từ lâu;

- Thứ hai, số tiền công bố chỉ là khoảng, không phải số tiền chính xác, ví dụ 1 triệu đến 5 triệu USD, 5 triệu đến 25 triệu USD, chênh lệch giữa hai mức rất lớn, rất khó đánh giá trọng số vị thế thực tế dựa vào đó;

- Thứ ba, các tài khoản liên quan có thể được quản lý độc lập bởi cơ quan bên thứ ba, bên ngoài không biết mỗi giao dịch rốt cuộc là phán đoán chủ động, tái cân bằng danh mục, hay cấu hình theo mô hình;

Vì vậy, bản công bố này không phù hợp để coi là tín hiệu mua bán ngắn hạn.

Nơi thực sự có giá trị của nó, ngược lại là để chúng ta thấy một sự thay đổi hướng đi lớn hơn, tức là "tiền thông minh" có khứu giác nhạy bén nhất đang từ công nghệ nền tảng cũ và một phần tài sản phòng thủ, chuyển sang phía cung cấp hạ tầng AI, cụ thể mà nói, từ quảng cáo, thương mại điện tử, dịch vụ đám mây truyền thống những tài sản cốt lõi internet trước đó, chuyển sang chip, máy chủ, bộ nhớ, kết nối lẫn nhau, sản xuất trong nước và phần mềm doanh nghiệp hóa AI.

Hướng đi này, cũng có một sự trùng hợp nhất định với trọng tâm chính sách hiện tại của Mỹ.

Suy cho cùng sản xuất bán dẫn trong nước, an ninh chuỗi cung ứng, hạ tầng AI, mua sắm chính phủ, số hóa doanh nghiệp, những điều này không chỉ là câu chuyện thị trường đơn thuần, mà là hướng đi do chính sách, tài chính, ngành công nghiệp và vốn cùng thúc đẩy, đặc biệt là những mã tiêu biểu như Intel, ý nghĩa của nó đã không chỉ còn là độ co giãn thành tích, mà là Mỹ hy vọng nắm lại quyền chủ động trong sản xuất tiên tiến và chuỗi cung ứng chip.

Đây cũng là nơi đáng chú ý nhất của việc các tài khoản liên quan đến Trump tăng nắm giữ Intel, nó chưa chắc đại diện Intel là cổ phiếu bán dẫn tốt nhất, nhưng nó cho thấy trong tuyến hạ tầng AI này, thị trường hiện tại thích xem ai đang đứng ở vị trí tập trung nguồn lực chính sách nhất; tương tự, ví dụ của Dell cũng cho thấy, hạ tầng AI không chỉ xảy ra ở tầng GPU, máy chủ, phần cứng, mua sắm chính phủ, triển khai doanh nghiệp, đều sẽ trở thành một phần chi tiêu vốn AI rơi xuống thế giới thực.

Vì vậy, đối với nhà đầu tư bình thường, điểm thực sự đáng tham khảo của bản công bố này không phải là một cổ phiếu cụ thể, mà là ba manh mối mang tính cấu trúc.

- Giao dịch AI đang từ mô hình và ứng dụng, tiến về hạ tầng: Trước đây thị trường mua AI, nhiều hơn là mua trí tưởng tượng mô hình lớn và kỳ vọng sức mạnh tính toán, bây giờ tiền bắt đầu chú ý hơn nữa đến ai có thể cung cấp chip, máy chủ, bộ nhớ, mạng, đóng gói, công cụ thiết kế và phần mềm doanh nghiệp.

- Bán dẫn không còn chỉ là một công ty Nvidia: Nvidia vẫn là mã tiêu biểu cốt lõi nhất, nhưng bản công bố này cho thấy, tiền cũng đang bao phủ các nút chuỗi ngành công nghiệp như Broadcom, AMD, Micron, Marvell, Intel, Synopsys, Cadence, hạ tầng AI càng đi xuống, càng không phải là câu chuyện của một ông lớn đơn lẻ, mà là định giá lại của toàn bộ chuỗi cung cấp;

- Phần mềm doanh nghiệp hóa AI có thể là mắt xích dễ bị đánh giá thấp hơn: Phần cứng chịu trách nhiệm xây dựng sức mạnh tính toán, phần mềm doanh nghiệp chịu trách nhiệm sử dụng AI, giá trị của những công ty như Oracle, ServiceNow, Adobe, Workday, không nằm ở việc chúng có thể kể một câu chuyện AI hoàn toàn mới hay không, mà ở việc chúng có thể nhúng AI vào quy trình làm việc nguyên bản, và thông qua sự kết dính khách hàng và nâng cấp sản phẩm để biến thành doanh thu.

Còn việc giảm mạnh Microsoft, Amazon, Meta, cũng không cần hiểu đơn giản thành "những công ty này sắp giảm". Nói chính xác hơn, đây là một tín hiệu phân bổ lại tiền, suy cho cùng khi những gã khổng lồ nền tảng cũ đã tăng rất nhiều, tiền tự nhiên sẽ bắt đầu tìm kiếm tài sản gần hơn với chi tiêu vốn vòng tiếp theo, gần hơn với hỗ trợ chính sách, gần hơn với xây dựng hạ tầng.

Dù sao đi nữa, cổ tức thời đại internet tiêu dùng vẫn chưa biến mất, nhưng hạ tầng AI, bán dẫn trong nước hóa và phần mềm doanh nghiệp hóa AI, thực sự đang tăng tốc trở thành tuyến chính mà tiền sẵn sàng theo đuổi hơn trong giai đoạn tiếp theo.

Đây cũng là điểm đáng chú ý nhất của bản công bố điều chỉnh vị thế Q1 của người có quyền lực nhất thế giới này.