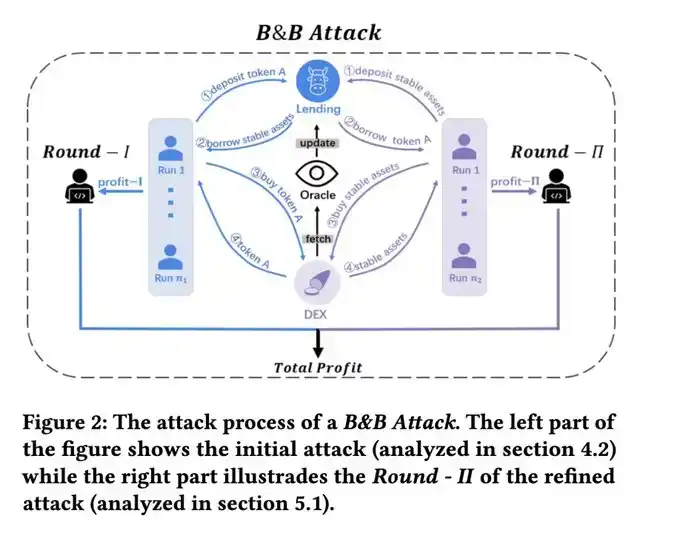

Hai giờ trước, THE của VenusV đã bị tấn công bằng một thao tác thao túng giá điển hình theo phong cách Mango Markets.

Kẻ tấn công nhắm vào tài sản thế chấp THE có tính thanh khoản thấp:

· Đầu tiên thế chấp THE

· Vay các tài sản khác

· Sau đó dùng tài sản đã vay tiếp tục mua THE

· Đẩy giá THE lên cao hơn

· Chờ oracle giá trung bình thời gian cập nhật, nhận được giá trị thế chấp cao hơn, sau đó tiếp tục vay lặp lại.

Do tính thanh khoản trên chuỗi của THE cực kỳ kém, giá đã bị đẩy từ $0.27 lên gần $5. Giá oracle sau đó được cập nhật lên 0.5 (trung bình thời gian), kẻ tấn công do đó có được không gian để phóng đại đòn bẩy hơn nữa.

Quan trọng hơn, bản thân THE có giới hạn nguồn cung (supply cap).

Bình thường, điều này sẽ hạn chế kẻ tấn công tiếp tục mở rộng vị thế. Nhưng hắn đã sử dụng một thủ thuật cổ điển để vượt qua: Cuộc tấn công donation (quyên góp) trên fork của Compound.Nghĩa là sau khi gửi một lượng lớn vào, trực tiếp chuyển khoản THE đến hợp đồng vTHE, thông qua cách "quyên góp" để tiếp tục đẩy cao giá trị thế chấp được hệ thống nhận diện, từ đó vượt qua giới hạn một bước nữa.

Giao dịch tấn công:0x4f477e941c12bbf32a58dc12db7bb0cb4d31d41ff25b2457e6af3c15d7f5663f

Sau đợt tấn công đầu tiên, giá THE về cơ bản ổn định ở mức khoảng $0.5.

Thực ra đến đây, kẻ tấn công đã có thể mang các tài sản đã vay ra đi. Nhưng rõ ràng hắn ta vẫn muốn làm lợi nhuận lớn hơn, nên tiếp tục dồn các tài sản vay được vào để mua THE, cố gắng kéo thêm một vòng nữa.

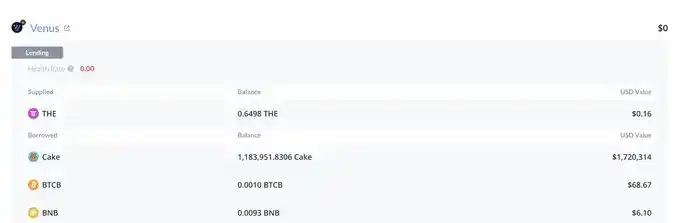

Vấn đề nảy sinh: Mặc dù giá bất thường, nhưng áp lực bán ra từ thị trường cũng bắt đầu trở nên cực kỳ lớn. Kẻ tấn công tiếp tục mua, nhưng gần như không thể đẩy giá lên được nữa.Cho đến cuối cùng, hắn ta gần như cạn kiệt khả năng thế chấp, hệ số sức khỏe vị thế cũng bị đẩy xuống gần 1, bên bờ vực thanh lý.

Lúc này, tình hình đã rất rõ ràng: Tài sản thế chấp mà kẻ tấn công nắm giữ, bao gồm tài sản chuẩn bị trước và THE mua thêm trong quá trình tấn công, giá trị danh nghĩa vào khoảng 30M. Nhưng vấn đề cốt lõi của những tài sản thế chấp này là — hoàn toàn không có đủ tính thanh khoản để hấp thụ. Một khi bắt đầu thanh lý, số THE này chỉ có thể bị bán ào ạt ra thị trường.Và trên thị trường, không thể có ai chấp nhận mua một khối lượng lớn như vậy với mức giá ảo cao như thế.

Vậy tôi đã làm gì?

Vào thời điểm thanh lý bắt đầu, tôi đã trực tiếp mở một vị thế short (bán khống) THE. Và vị trí này thực ra có thể sử dụng đòn bẩy tương đối cao hơn.

Lý do rất đơn giản: Định giá cao, thanh khoản thấp, áp lực bán thụ động quy mô lớn, không có người mua vào.

Kết quả cũng không ngoài dự đoán: Sau khi quá trình thanh lý kết thúc, giá THE đã giảm về mức khoảng $0.24,thậm chí thấp hơn cả giá trước khi tấn công, bởi vì những người nắm giữ ban đầu cũng đã bán ra trong quá trình.

Tôi đã đóng vị thế short tại đây, lợi nhuận khoảng 15K.

Cuối cùng, Venus để lại khoảng 2M nợ xấu.

Về việc kẻ tấn công thực sự kiếm được bao nhiêu, tôi chưa thống kê đầy đủ; nhưng từ thao tác của một số địa chỉ,rất có thể hắn ta gần như không kiếm được tiền, thậm chí còn tự làm sập chính mình. Tuy nhiên, kẻ tấn công vẫn có thể tồn tại vị thế perp ngoài sàn (OTC) để kiếm tiền (giống như thao tác của chúng tôi).

Địa chỉ nợ xấu khoảng 2M của Venus:https://debank.com/profile/0x1a35bd28efd46cfc46c2136f878777d69ae16231

Sự kiện lần này một lần nữa minh chứng:

Trong DeFi,"giá trị thế chấp danh nghĩa" không bằng "giá trị có thể thanh lý". Khi bản thân tài sản thế chấp không có tính thanh khoản, hệ thống nhìn thấy 30M, nhưng thị trường thực sự có thể chi trả có khi连零头都不到 (连 một phần nhỏ cũng không đủ).

Vào năm 23, tôi đã xuất bản một bài nghiên cứu có tên Unmasking Role-Play Attack Strategies in Exploiting Decentralized Finance (DeFi) Systems, trong đó mô hình hóa toán học chi tiết cho cuộc tấn công này, độc giả quan tâm có thể tham khảo: https://dl.acm.org/doi/10.1145/3605768.3623545