Tác giả: Deep Tide TechFlow

Ngày 8 tháng 5, nhà cung cấp dịch vụ điện toán đám mây AI CoreWeave (CRWV) đã giảm mạnh 11.4% trong một phiên, đóng cửa ở mức 114.15 USD. Đây là một lần nữa giá cổ phiếu công ty này giảm sau ngày công bố kết quả kinh doanh kể từ IPO vào tháng 3 năm ngoái. Tuy nhiên, điểm khác biệt lần này là đợt giảm giá này diễn ra song song với một sự tương phản đầy kịch tính: Đoàn Vĩnh Bình, người được biết đến rộng rãi trong cộng đồng người Hoa với tư cách là "môn đồ của Buffett", vừa mới mở vị thế mua lần đầu tiên vào CoreWeave trong quý 4 năm 2025, với tổng giá trị khoảng 20 triệu USD. Dựa trên quy mô vị thế và giá trung bình quý 4, thời điểm mở vị thế gần với vùng giá thấp nhất trong năm 2025 của CoreWeave vào tháng 12.

CoreWeave là một trong những tài sản AI gây nhiều tranh cãi nhất trên thị trường chứng khoán Mỹ hiện nay. Một bên là câu chuyện về "người bán cuốc" với kho dự trữ đơn hàng gần 1000 tỷ USD, gắn bó sâu sắc với NVIDIA; bên kia là thực tế tài chính với khoản lỗ ngày càng mở rộng bất chấp quy mô phát triển, cùng với việc những người nội bộ liên tục thoái vốn. Báo cáo tài chính Quý 1 giống như một lăng kính, phản chiếu rõ ràng hơn bao giờ hết sự phân hóa này.

Báo cáo Q1: Doanh thu tăng gấp đôi nhưng lỗ mở rộng, Dự báo Q2 đâm thủng định giá

Doanh thu Quý 1 của CoreWeave đạt 2.08 tỷ USD, tăng 112% so với cùng kỳ, tăng 32% so với quý trước, vượt kỳ vọng thị trường của LSEG là 1.97 tỷ USD. Tuy nhiên, lỗ trên mỗi cổ phiếu điều chỉnh là 1.12 USD, tệ hơn mức lỗ dự kiến là 0.90 USD; lỗ ròng mở rộng lên 740 triệu USD, tăng hơn gấp đôi so với mức 315 triệu USD của cùng kỳ năm ngoái.

Điều thực sự châm ngòi cho làn sóng bán tháo là dự báo tương lai. Công ty đưa ra khoảng dự báo doanh thu Quý 2 từ 2.45 tỷ đến 2.6 tỷ USD, giá trị trung bình là 2.53 tỷ USD, thấp hơn nhiều so với kỳ vọng thị trường là 2.69 tỷ USD. Đồng thời, hạn mức chi tiêu vốn tối thiểu cho cả năm 2026 được điều chỉnh tăng từ 30 tỷ USD lên 31 tỷ USD, Giám đốc tài chính Nitin Agrawal lý giải nguyên nhân là do giá linh kiện tăng.

Sự mong manh trong cấu trúc lợi nhuận đã lộ rõ. EBITDA điều chỉnh Quý 1 đạt 1.16 tỷ USD (tỷ suất lợi nhuận 56%), trông có vẻ ấn tượng; nhưng lợi nhuận hoạt động điều chỉnh chỉ đạt 21 triệu USD, tỷ suất lợi nhuận hoạt động bị nén xuống còn 1%. Nguyên nhân là do chi phí công nghệ và cơ sở hạ tầng tăng mạnh 127% so với cùng kỳ, lên 1.27 tỷ USD, chi phí bán hàng và tiếp thị tăng hơn 6 lần so với cùng kỳ lên 69 triệu USD. Doanh thu tăng, nhưng chi phí tăng còn nhanh hơn.

CEO Michael Intrator nhấn mạnh trong cuộc gọi họp: "Chúng tôi đã đạt đến quy mô siêu lớn (hyperscale)." Ông tiết lộ công ty hiện có 10 khách hàng cam kết tiêu thụ trên 1 tỷ USD, so với việc 62% doanh thu năm 2024 phụ thuộc vào một khách hàng duy nhất là Microsoft, rủi ro tập trung đã được cải thiện đáng kể. Intrator cũng kỳ vọng, doanh thu hằng năm của CoreWeave đến cuối năm 2027 sẽ vượt quá 30 tỷ USD.

Lập luận của phe mua: Đơn hàng 1000 tỷ USD, gắn bó sâu với NVIDIA

Trụ cột chính hỗ trợ logic của phe mua là kho dự trữ đơn hàng. Đến cuối Quý 1, số dư hợp đồng chưa thực hiện (RPO) của CoreWeave đạt 99.4 tỷ USD, tăng ròng khoảng 33 tỷ USD so với quý trước, tăng gần gấp 4 lần so với cùng kỳ. Intrator cho biết hợp đồng mới ký kết trong riêng Quý 1 đã vượt 40 tỷ USD.

Danh sách khách hàng cũng đang định hình lại nhận thức thị trường. Quý 1 có thêm Anthropic trở thành khách hàng, cung cấp năng lực tính toán cho dòng mô hình Claude của họ; ký thỏa thuận điện toán đám mây AI trị giá 2.1 tỷ USD với Meta; công ty giao dịch Jane Street cam kết đơn hàng khoảng 6 tỷ USD và hoàn tất riêng khoản đầu tư vốn cổ phần 1 tỷ USD. NVIDIA trong quý này lại mua thêm 2 tỷ USD cổ phiếu phổ thông loại A của CoreWeave. Nhà cung cấp GPU lớn nhất thế giới này đồng thời là nhà đầu tư và khách hàng quan trọng của CoreWeave, mối quan hệ gắn kết ba vai trò này được gọi là "con đẻ" của NVIDIA.

Về cấu trúc tài chính, CoreWeave đã hoàn tất khoản vay có kỳ hạn với quyền rút vốn trễ có bảo đảm (DDTL) hạng đầu tư 8.5 tỷ USD dành cho HPC (tính toán hiệu suất cao) trong Quý 1, với mức giá dưới 6%, được ban lãnh đạo gọi là "chưa từng có". Tính từ đầu năm đến nay, công ty đã tích lũy được hơn 20 tỷ USD tài trợ từ nợ và vốn cổ phần, chi phí nợ bình quân gia quyền giảm khoảng 80 điểm cơ bản. Cùng thời điểm, S&P Global Ratings đã điều chỉnh triển vọng xếp hạng tín nhiệm của CoreWeave từ "Ổn định" lên "Tích cực".

Lập luận của phe bán: Quy mô càng lớn càng không có lãi, quả cầu nợ càng lăn càng to

Tuy nhiên, một nhóm số liệu khác trong báo cáo tài chính đang tạo ra sự lo ngại. Chi tiêu vốn Quý 1 đạt 6.8 tỷ USD, công ty dự kiến chi tiêu vốn Quý 2 sẽ tiếp tục tăng lên từ 7 tỷ đến 9 tỷ USD. Khoảng dự báo chi phí lãi vay Quý 2 là từ 650 triệu đến 730 triệu USD, phản ánh sự bành trướng nhanh chóng của quy mô nợ.

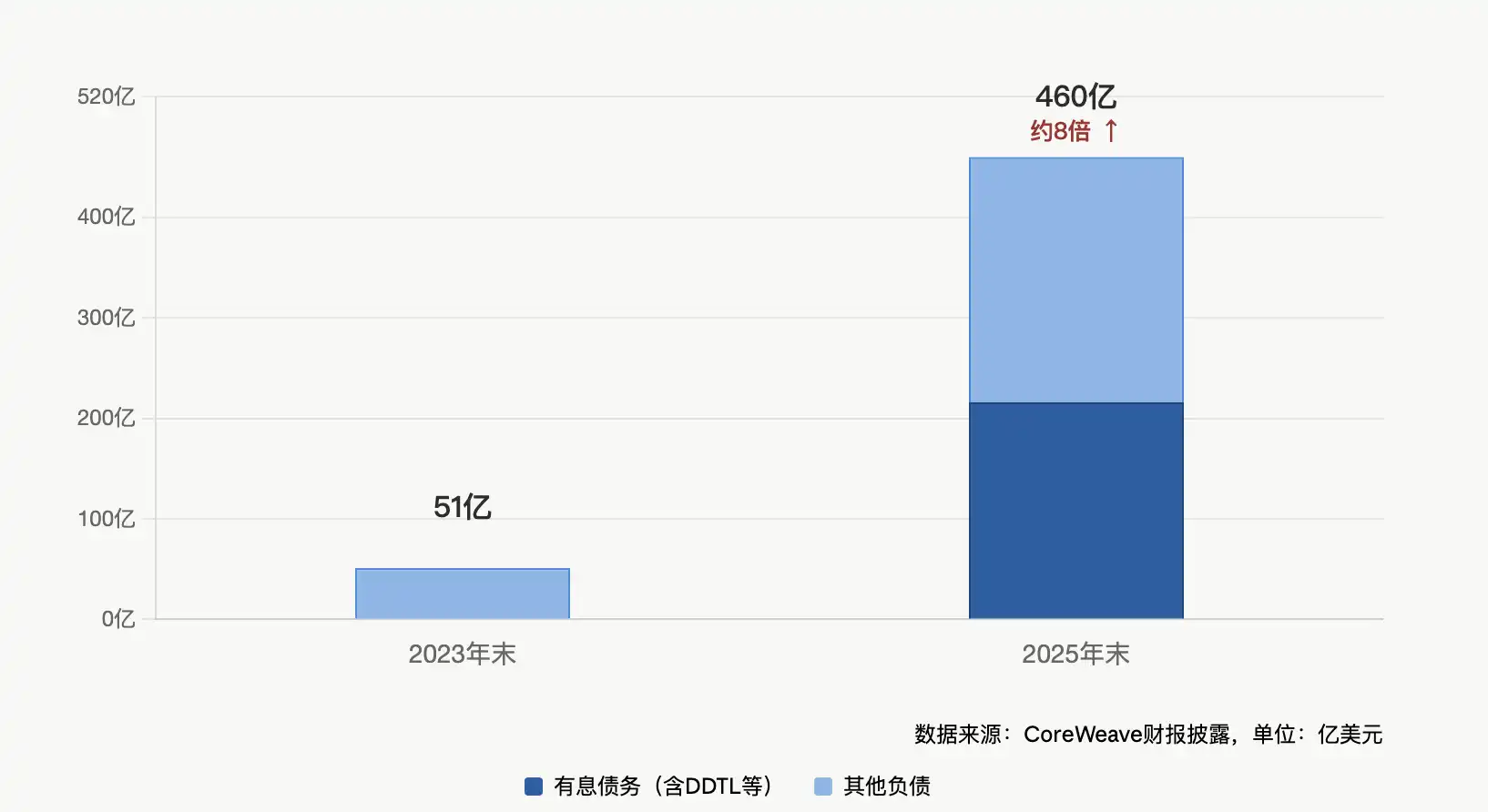

Tổng nợ đã ở mức đáng kinh ngạc. Đến cuối Quý 1, tổng quy mô nợ của CoreWeave vào khoảng 25 tỷ USD. Con số này so với quy mô doanh thu hằng năm hiện tại của công ty cho thấy mức đòn bẩy cao hơn đáng kể so với các nhà cung cấp dịch vụ đám mây truyền thống. Dữ liệu từ Morgan Stanley cho thấy, tổng quy mô tài trợ bằng nợ của CoreWeave trong cả năm 2025 lên tới khoảng 11.8 tỷ USD, vượt xa tổng quy mô tài trợ bằng vốn cổ phần cùng kỳ là khoảng 1.5 tỷ USD. Công cụ mở rộng cốt lõi của công ty là DDTL, một mô hình "ký hợp đồng trước, tài trợ sau" bằng cách thế chấp hợp đồng đơn hàng để vay ngân hàng mua GPU.

Sự chất vấn sắc bén nhất đến từ chất lượng lợi nhuận. Mặc dù ban lãnh đạo liên tục nhấn mạnh tỷ suất lợi nhuận EBITDA 56%, nhưng tỷ suất lợi nhuận hoạt động điều chỉnh chỉ là 1%, tỷ suất lợi nhuận gộp "thực tế" sau khi trừ chi phí công nghệ và cơ sở hạ tầng vào khoảng 4%, cả so với quý trước và kỳ vọng thị trường đều bị nén lại. Intrator trong cuộc gọi họp đã quy điều này cho hiệu ứng giai đoạn của việc mở rộng quy mô, khi công ty mở rộng quy mô hoạt động từ 1 gigawatt một cách đột ngột, hiệu ứng pha loãng của công suất mới bổ sung đối với tỷ suất lợi nhuận là rất lớn. Ông cam kết đây là "điểm thấp nhất của tỷ suất lợi nhuận" và sẽ dần phục hồi trong các quý tới.

Nhưng thị trường hiện tại không sẵn lòng trả giá cho lời hứa này. Các nhà phân tích của Morgan Stanley và Jefferies mặc dù đưa ra đánh giá tích cực, nhưng CoreWeave trước đây mỗi lần sau báo cáo tài chính đều xuất hiện điều chỉnh giảm ngắn hạn, và mức giảm lần này là một trong những lần sâu hơn sau các báo cáo.

Người nội bộ tiếp tục bán ra, tạo thành hình ảnh phản chiếu với việc 'bắt đáy' của Đoàn Vĩnh Bình

Trước và sau khi công bố báo cáo tài chính, nhịp độ bán ra của người nội bộ CoreWeave vẫn chưa dừng lại. CEO Mike Intrator đã bán ra 307,693 cổ phiếu vào cuối tháng 4; các nhà đồng sáng lập Brian Venturo, Chen Goldberg đều có ghi nhận bán ra; cổ đông tổ chức Magnetar Financial trước đó đã thoái vốn hơn 300 triệu USD. Tiết lộ mới nhất cho thấy, một cổ đông chính đã bán ra khoảng 1.2 triệu cổ phiếu trong thời gian gần đây.

Điều này tạo nên sự tương phản rõ nét với động thái mở vị thế mua của Đoàn Vĩnh Bình trong quý 4. Theo tài liệu 13F được H&H International Investment công bố vào tháng 2 năm 2026, Đoàn Vĩnh Bình đã mở vị thế mua lần đầu tiên vào CoreWeave với 299,900 cổ phiếu trong quý 4 năm 2025, khi đó giá cổ phiếu công ty đã điều chỉnh giảm hơn 65% từ đỉnh cao, và lo ngại của thị trường về cấu trúc nợ của công ty đạt đến đỉnh điểm.

Đáng chú ý, CoreWeave chỉ chiếm 0.12% tổng danh mục đầu tư của Đoàn Vĩnh Bình tại H&H, thuộc tính chất "thử nghiệm nhẹ". Cùng kỳ, Đoàn Vĩnh Bình đã mạnh tay tăng vị thế mua vào NVIDIA hơn 1110%, và mở vị thế mua mới vào Credo Technology (kết nối tốc độ cao) và Tempus AI (AI y tế), ba vị thế mua mới liên quan đến AI này cộng lại chiếm chưa đến 0.3%. Điều này có nghĩa là cược nặng ký thực sự của Đoàn Vĩnh Bình chính là bản thân NVIDIA, CoreWeave giống như một sự mở rộng bố trí nhỏ ở hạ nguồn chuỗi ngành năng lực tính toán AI.

Chất vấn then chốt hiện tại: Điểm ngoặt hay cái bẫy?

Intrator trong phần hỏi đáp của cuộc gọi họp đã đưa ra một câu hỏi tu từ đầy cảm xúc: "Tôi luôn cảm thấy, mọi người đều đang nhìn chằm chằm vào cái cây giá cổ phiếu mà bỏ lỡ cả khu rừng."

Câu nói này vừa khái quát được thế đối đầu giữa phe mua và phe bán hiện tại. Phe mua nhìn thấy khu rừng là kho dự trữ hợp đồng gần 1000 tỷ USD, cơ sở khách hàng đa dạng hóa, mối liên kết ba trong một với NVIDIA, triển vọng xếp hạng tín nhiệm được điều chỉnh tăng; phe bán nhìn thấy cái cây là tỷ suất lợi nhuận hoạt động 1%, khoản lỗ ròng mở rộng, chi tiêu vốn mạo hiểm, và những người nội bộ không ngừng bán ra.

Giá cổ phiếu CoreWeave so với đầu năm vẫn tăng tích lũy gần 80%, và đã tăng hơn 200% kể từ IPO. Nhưng khi lý do của phe mua cho một cổ phiếu là câu chuyện tương lai xa, còn lý do của phe bán là những con số hiện tại, thì mỗi báo cáo tài chính đều sẽ trở thành chiến trường đẫm máu của hai hệ thống câu chuyện này. Đoàn Vĩnh Bình trước đây đã từng nói trong cuộc phỏng vấn với Phương Tam Văn: "AI là cuộc cách mạng lớn do sự thay đổi chất lượng của năng lực tính toán mang lại, ảnh hưởng có thể vượt qua cả internet và cách mạng công nghiệp. Hiện tại bong bóng AI rõ ràng, 90% công ty có thể bị đào thải, nhưng những công ty sống sót sẽ trở thành những gã khổng lồ thế hệ tiếp theo." Việc ông bố trí vị thế nhẹ 0.12%, tự bản thân đã thừa nhận sự bất định của ván cược này.

Thời điểm thử thách tiếp theo đã rõ ràng: Báo cáo tài chính Quý 2. Nếu đến lúc đó tỷ suất lợi nhuận hoạt động không thể phục hồi như cam kết của ban lãnh đạo, tính đáng tin cậy của câu chuyện "khu rừng" sẽ đối mặt với bài kiểm tra áp lực thực sự.