Tác giả: Claude, Shenchao TechFlow

Shenchao TechFlow: Wall Street Journal đã phơi bày quy mô 'tạo giàu' bên trong OpenAI. Trong một đợt bán cổ phiếu của nhân viên vào tháng 10 năm ngoái, công ty đã tăng mức rút tiền tối đa cá nhân từ 10 triệu USD lên 30 triệu USD. Hơn 600 nhân viên hiện tại và cũ tham gia, tổng cộng rút được 6,6 tỷ USD, khoảng 75 người đã nhận trọn mức tối đa. Chủ tịch Brockman tuần này tại tòa đã xác nhận giá trị cổ phần của ông vào khoảng 30 tỷ USD. Trong lịch sử Thung lũng Silicon, chưa từng có một công ty chưa niêm yết nào tạo ra một nhóm triệu phú nghìn tỷ dày đặc đến vậy trước khi IPO.

Nguồn ảnh: Wall Street Journal

Thung lũng Silicon trong quá khứ, con đường phổ biến để nhân viên bình thường làm giàu thường chỉ có một: chờ công ty lên sàn. OpenAI đang viết lại quy tắc này.

Theo Wall Street Journal, trong một giao dịch cổ phiếu nội bộ được hoàn thành vào tháng 10 năm ngoái, OpenAI cho phép mỗi nhân viên bán tối đa 30 triệu USD cổ phần, hơn 600 nhân viên hiện tại và cũ tham gia, tổng cộng rút được khoảng 6,6 tỷ USD. Người trong cuộc tiết lộ, trong số đó khoảng 75 người đã nhận trọn mức tối đa 30 triệu USD. Đây là sự kiện bán cổ phiếu của nhân viên một lần có quy mô lớn nhất từ trước đến nay trong ngành công nghệ.

Mức rút tối đa tăng gấp ba, nhu cầu từ nhà đầu tư bên ngoài đẩy cao hạn mức

OpenAI ban đầu đặt mức rút tiền tối đa cho mỗi nhân viên là 10 triệu USD. Nhưng do nhu cầu từ các nhà đầu tư bên ngoài vượt xa dự kiến, công ty vào mùa thu năm ngoái đã trực tiếp tăng gấp ba hạn mức tối đa lên 30 triệu USD.

Giao dịch này được hoàn thành với định giá 500 tỷ USD, các bên đầu tư bao gồm Thrive Capital, SoftBank, Dragoneer Investment Group, MGX của Abu Dhabi và T. Rowe Price. Theo CNBC đưa tin trước đó, quy mô bán ban đầu được OpenAI lên kế hoạch là khoảng 6 tỷ USD, sau đó mở rộng lên 10,3 tỷ USD, nhưng cuối cùng giao dịch thực tế là khoảng 6,6 tỷ USD. Nội bộ công ty giải thích tỷ lệ tham gia thấp hơn là một phiếu tín nhiệm của nhân viên đối với triển vọng dài hạn.

Theo quy định của OpenAI, nhân viên sau khi làm việc đủ hai năm có thể bán cổ phần. Điều này có nghĩa là nhiều nhân viên gia nhập sau khi ChatGPT ra mắt cuối năm 2022, trong đợt giao dịch này lần đầu tiên có cơ hội thực hiện quyền chọn cổ phiếu. Giá trị cổ phiếu của OpenAI đã tăng hơn 100 lần trong bảy năm qua.

Brockman xác nhận tại tòa sở hữu cổ phần 30 tỷ USD, luật sư của Musk không ngừng chất vấn

Quy mô tài sản trong tay các lãnh đạo cấp cao còn đáng kinh ngạc hơn. Theo NBC, Chủ tịch kiêm đồng sáng lập OpenAI Greg Brockman trong phiên khai ngày 4/5 đã xác nhận, giá trị cổ phần OpenAI hiện tại ông nắm giữ là khoảng 30 tỷ USD.

Con số này được tiết lộ vào ngày thứ tư của phiên tòa vụ kiện Musk kiện OpenAI. Luật sư Steven Molo của Musk trong hơn hai giờ chất vấn đã nhiều lần nhắc đến con số này, hỏi dồn Brockman vì sao chưa thực hiện khoản quyên góp 100.000 USD đã hứa ban đầu, nhưng lại sở hữu khối tài sản 30 tỷ USD. Theo CNBC, Brockman thừa nhận "Tôi thực sự đã không quyên góp cuối cùng, đó là sự thật".

Theo Fortune, đội ngũ pháp lý của Musk còn tiết lộ mối liên hệ tài chính nhiều tầng giữa Brockman và CEO Sam Altman: Altman từ năm 2017 đã cung cấp cho Brockman quyền lợi trị giá khoảng 10 triệu USD trong văn phòng gia đình mình; Brockman còn nắm giữ cổ phần của công ty khởi nghiệp chip AI Cerebras và công ty nhiệt hạch Helion Energy, trong khi OpenAI từng thảo luận về việc mua lại Cerebras, còn Altman thì đã đầu tư hàng tỷ USD vào Helion. Phía Musk cho rằng, những khoản đầu tư chéo này đã làm tổn hại đến tính độc lập của Brockman với tư cách là người được ủy thác.

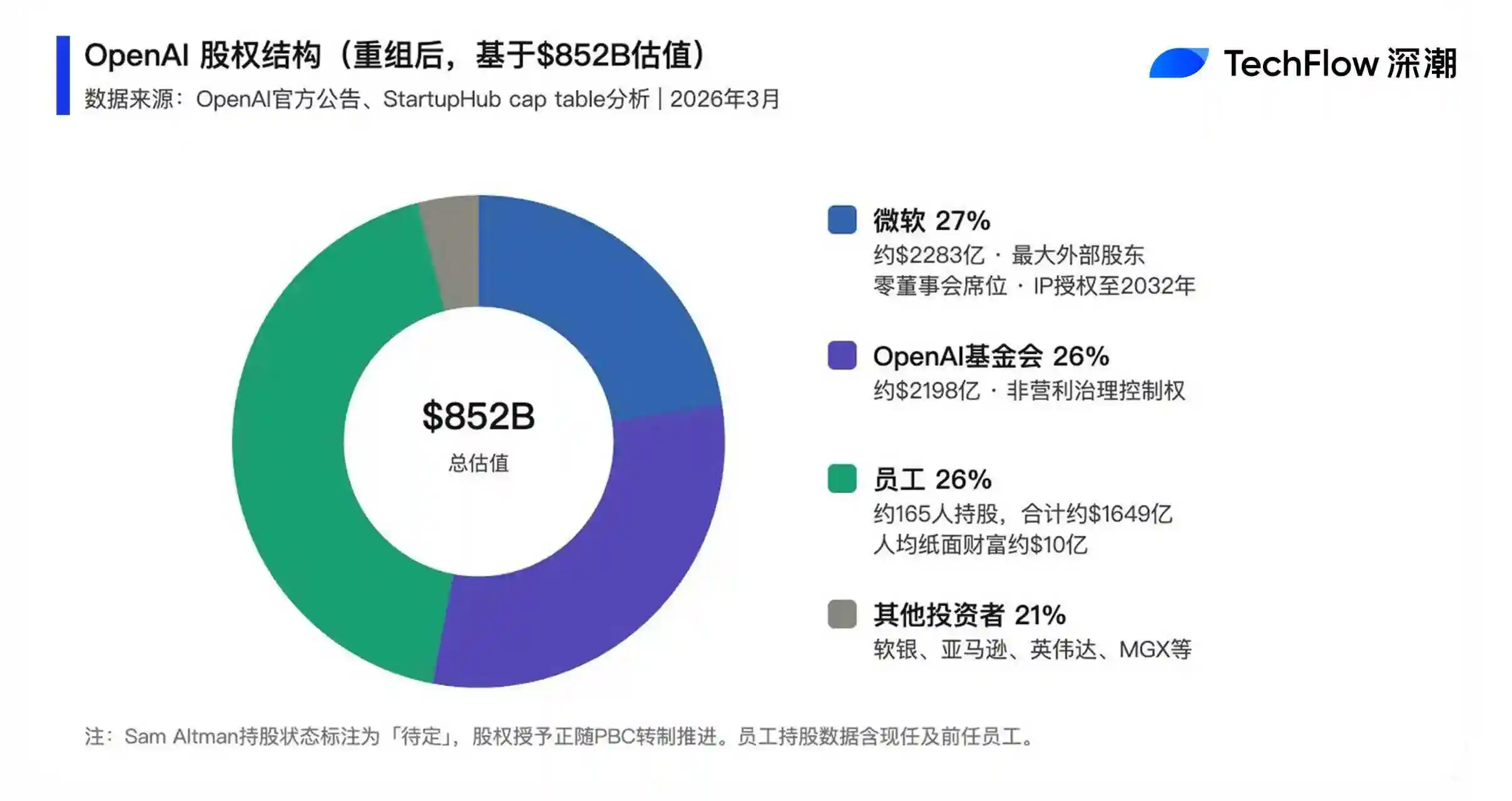

Nhân viên nắm giữ 26% cổ phần, của cải trên giấy bình quân mỗi người vượt tổng lợi nhuận của hầu hết quỹ VC

Sau khi hoàn tất cơ cấu lại công ty vào tháng 10 năm ngoái, nhân viên OpenAI hợp lại nắm giữ khoảng 26% cổ phần của công ty.

Theo phân tích của StartupHub, khoảng 165 nhân viên hiện tại và cũ cùng nắm giữ cổ phần trị giá khoảng 164,9 tỷ USD, bình quân mỗi người khoảng 1 tỷ USD của cải trên giấy, vượt qua tổng lợi nhuận toàn chu kỳ của đa số quỹ đầu tư mạo hiểm.

Theo phân tích của Wall Street Journal và cơ quan dữ liệu Equilar, thù lao cổ phiếu bình quân của OpenAI vào năm 2025 là khoảng 1,5 triệu USD, cao gấp hơn 7 lần so với Google trước khi IPO năm 2004, cao gấp 34 lần mức trung bình của 18 công ty công nghệ lớn trong 25 năm qua vào một năm trước khi niêm yết.

Chi tiêu khuyến khích bằng cổ phần của công ty này chiếm gần một nửa tỷ lệ doanh thu ước tính, vượt xa các đối thủ như Palantir, Meta và Salesforce.

Định giá 852 tỷ USD, IPO nghìn tỷ đang chờ đợi, cỗ máy tạo giàu chưa dừng lại

OpenAI vào ngày 31/3 năm nay đã hoàn tất vòng gọi vốn 122 tỷ USD với định giá 8.520 tỷ USD, lập kỷ lục vòng gọi vốn tư nhân lớn nhất trong lịch sử Thung lũng Silicon. Amazon đầu tư 50 tỷ USD dẫn đầu, Nvidia và SoftBank mỗi bên đầu tư 30 tỷ USD. Hiện tại công ty có doanh thu hàng tháng đạt 2 tỷ USD, ChatGPT có hơn 900 triệu người dùng hoạt động hàng tuần, số người dùng đăng ký trả phí vượt 50 triệu.

Theo nhiều phương tiện truyền thông, OpenAI đang chuẩn bị khởi động IPO vào quý IV năm 2026, mục tiêu định giá có thể chạm mức 1 nghìn tỷ USD. Nếu thành công, đây sẽ trở thành một trong những IPO công ty công nghệ lớn nhất lịch sử. CFO Sarah Friar trước đó tại Davos cho biết, công ty dự định phân bổ một phần cổ phần IPO cho các nhà đầu tư nhỏ lẻ.