Tác giả: @WazzCrypto, Legion

Biên dịch: Frank, PANews

Quan sát thị trường dự đoán trong thế giới token

Thị trường bán token (Token Sale) của Polymarket đã xử lý gần 250 triệu USD khối lượng giao dịch. Dữ liệu tỷ lệ chính xác được nền tảng này quảng cáo rất ấn tượng: tỷ lệ dự đoán số tiền gọi vụ thành công là 100%, FDV (định giá pha loãng hoàn toàn) là hơn 90%. Nhưng phân tích sâu hơn cho thấy những con số này gây hiểu lầm. Tín hiệu thực sự không nằm ở việc đám đông dự đoán điều gì, mà nằm ở mức độ họ sai lầm.

Bằng cách phân tích 231 thị trường dự đoán trong 29 sự kiện bán token, so sánh chéo dữ liệu xác suất lịch sử của Polymarket với hiệu suất token thực tế trên CoinGecko, chúng tôi nhận thấy "thị trường dự đoán không phải là công cụ dự báo đáng tin cậy. Ngược lại, chúng thực chất là chỉ báo tâm lý, và thường là một tín hiệu ngược chiều.

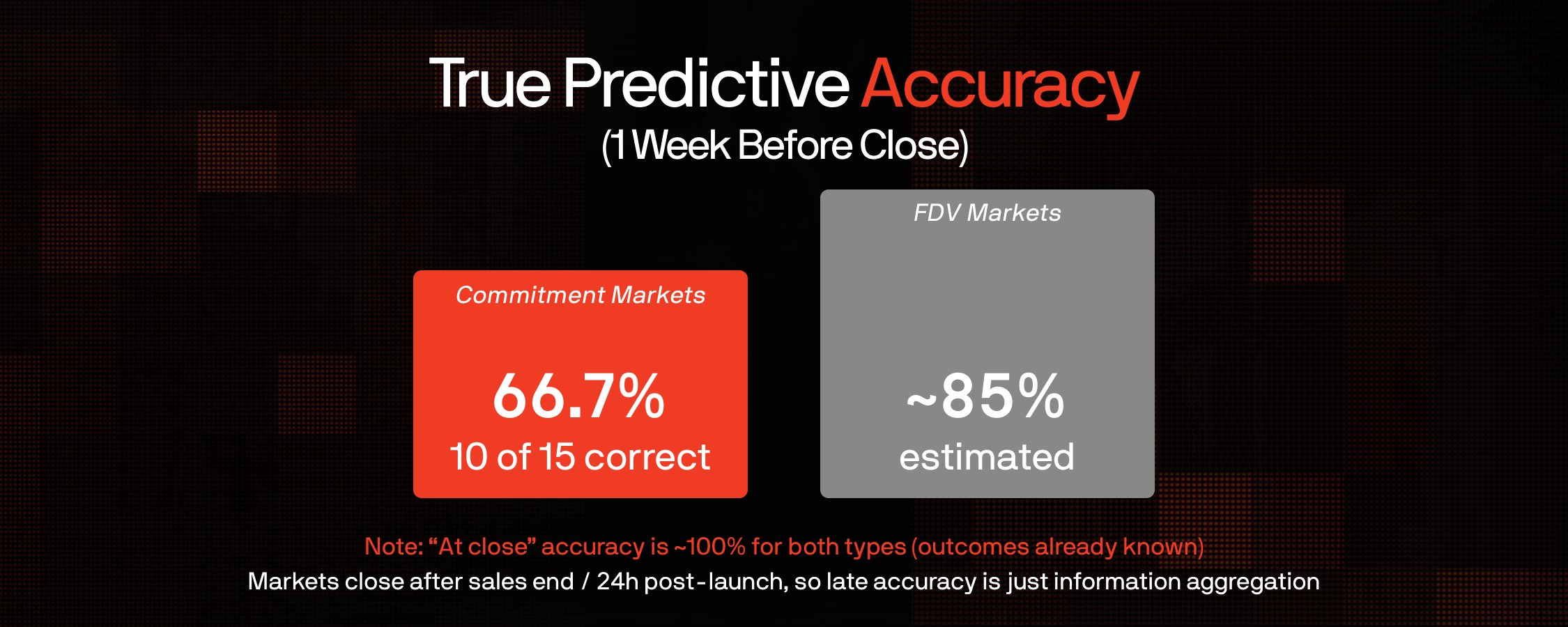

Phát hiện cốt lõi: Trước thời điểm đóng cửa thị trường 1 tuần, tỷ lệ dự đoán chính xác thực tế chỉ là 66,7%. Vào thời điểm then chốt, đám đông có xác suất sai lầm một phần ba, và những dự đoán sai lầm thường thể hiện sự lạc quan thái quá có hệ thống.

Vấn đề biến động 24 giờ: Sử dụng dữ liệu theo giờ của CoinGecko, chúng tôi thấy rằng các thị trường "FDV sau khi phát hành cao hơn X" của Polymarket thực chất là đánh cược vào sự biến động cực đoan. Mức tăng/giảm trung bình trong 24 giờ là ±23% (ví dụ: tốt nhất: Monad +54,8%; tệ nhất: Trove -38,7%). 75% token bị bán tháo trong vòng 24 giờ sau khi mở bán. Trong bối cảnh này, tỷ lệ chính xác của Polymarket trong dự đoán FDV 24 giờ chỉ là 62,5%.

Sự sai lầm về tỷ lệ chính xác: Một phần ba thời gian thị trường đã sai

Khi chúng tôi theo dõi xác suất thị trường thay đổi theo thời gian, thay vì chỉ nhìn vào dữ liệu tĩnh tại thời điểm thanh toán, một bức tranh hoàn toàn khác xuất hiện. Các thị trường dự đoán số tiền gọi vụ thành công trông có vẻ "chính xác 100%" là bởi vì khi tiến độ bán hàng diễn ra, con số cuối cùng sẽ dần bị rò rỉ một cách không thể tránh khỏi. Những người trong cuộc và người quan sát sẽ cập nhật giá cho phù hợp, điều này chỉ đơn thuần là sự phát hiện giá sau sự kiện.

Thông tin chính: Lý do các thị trường gọi vụ thành công và thị trường FDV có xu hướng đạt độ chính xác 100% tại thời điểm đóng cửa là vì chúng được thanh toán sau khi kết quả về cơ bản đã được xác định. Thị trường gọi vụ thành công đóng cửa sau khi đợt bán kết thúc; thị trường FDV đóng cửa 24 giờ sau khi phát hành. Chỉ số dự báo có ý nghĩa duy nhất là tỷ lệ chính xác 1 tuần trước khi đóng cửa, đó mới là lúc thực sự tồn tại sự không chắc chắn. Tỷ lệ dự đoán gọi vụ thành công chính xác 66,7% cho thấy, vào thời điểm then chốt, thị trường đã sai 1/3 thời gian.

Dự đoán của đám đông sai vì quá lạc quan

Chúng tôi đã xem xét lại từng thị trường dự đoán "có độ tin cậy của đám đông vượt quá 60% nhưng cuối cùng không đạt được". Trong mỗi trường hợp, hướng sai lầm đều nhất quán: lạc quan thái quá. Đám đông luôn nghĩ rằng số tiền huy động được sẽ cao hơn thực tế, định giá sẽ đắt hơn thực tế.

Độ lệch có hệ thống này cho thấy, những người tham gia các thị trường này là những nhà đầu cơ lạc quan, chính vì họ kỳ vọng giá tăng nên mới bị thu hút bởi các đợt bán token.

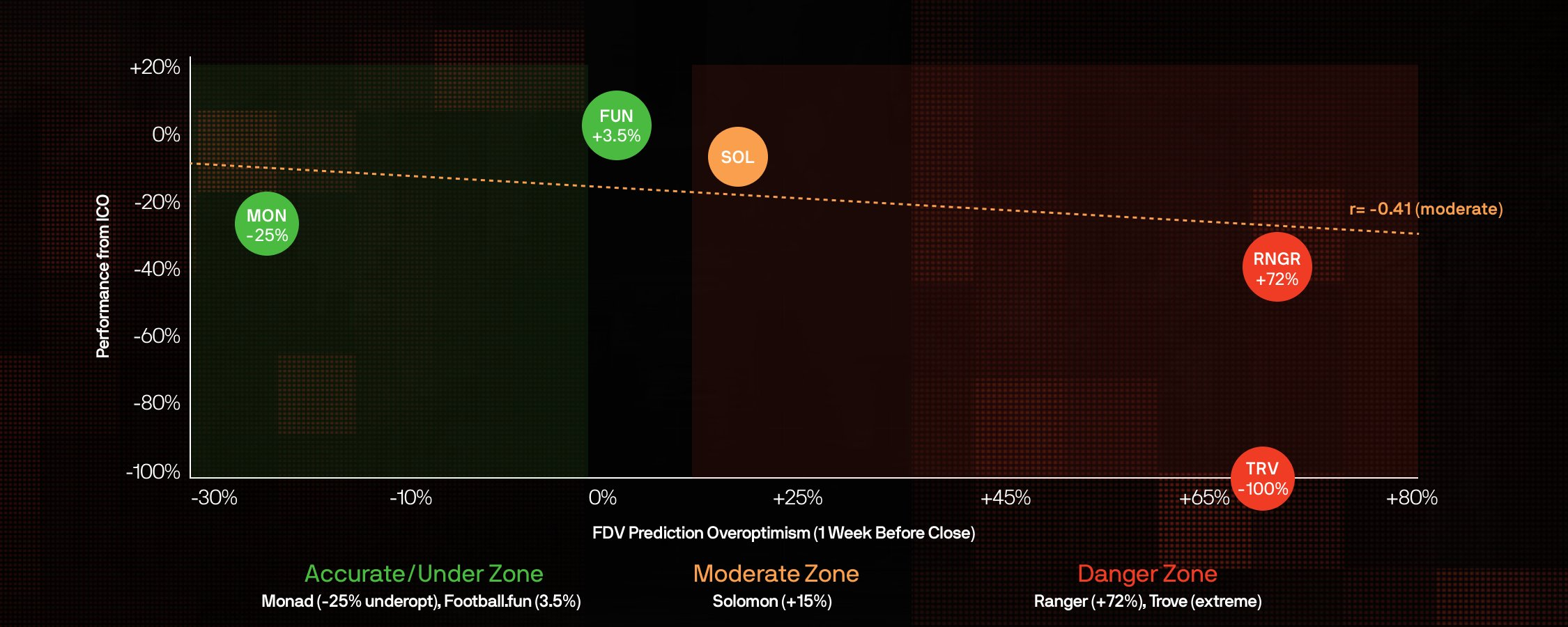

Lạc quan thái quá so với hiệu suất token (Dựa trên dữ liệu ICO)

Phương pháp luận: Phân tích này chỉ chọn các thị trường đã thực hiện ICO công khai và đã phát hành token, sử dụng tỷ lệ cược Polymarket 1 tuần trước khi thị trường đóng cửa.

Mức độ lạc quan thái quá = (FDV dự đoán bởi Polymarket - FDV thực tế 24h) / FDV thực tế 24h.

Trục Y hiển thị hiệu suất giá từ ICO đến hiện tại.

Dữ liệu cho thấy mối tương quan âm vừa phải giữa mức độ lạc quan thái quá và tỷ suất lợi nhuận ICO (r=-0,41). Monad bị thị trường "đánh giá thấp/bi quan" (-25%), nhưng giá của nó vẫn giảm 24% so với ICO. Ranger là dự án bị "lạc quan thái quá" nghiêm trọng nhất (+72%), hiện đã giảm 32% so với giá ICO. Chỉ có Football.fun vẫn duy trì trên mức giá ICO (+1%).

Xếp hạng hiệu suất token: Bốn thành phần giá niêm yết không đạt định giá

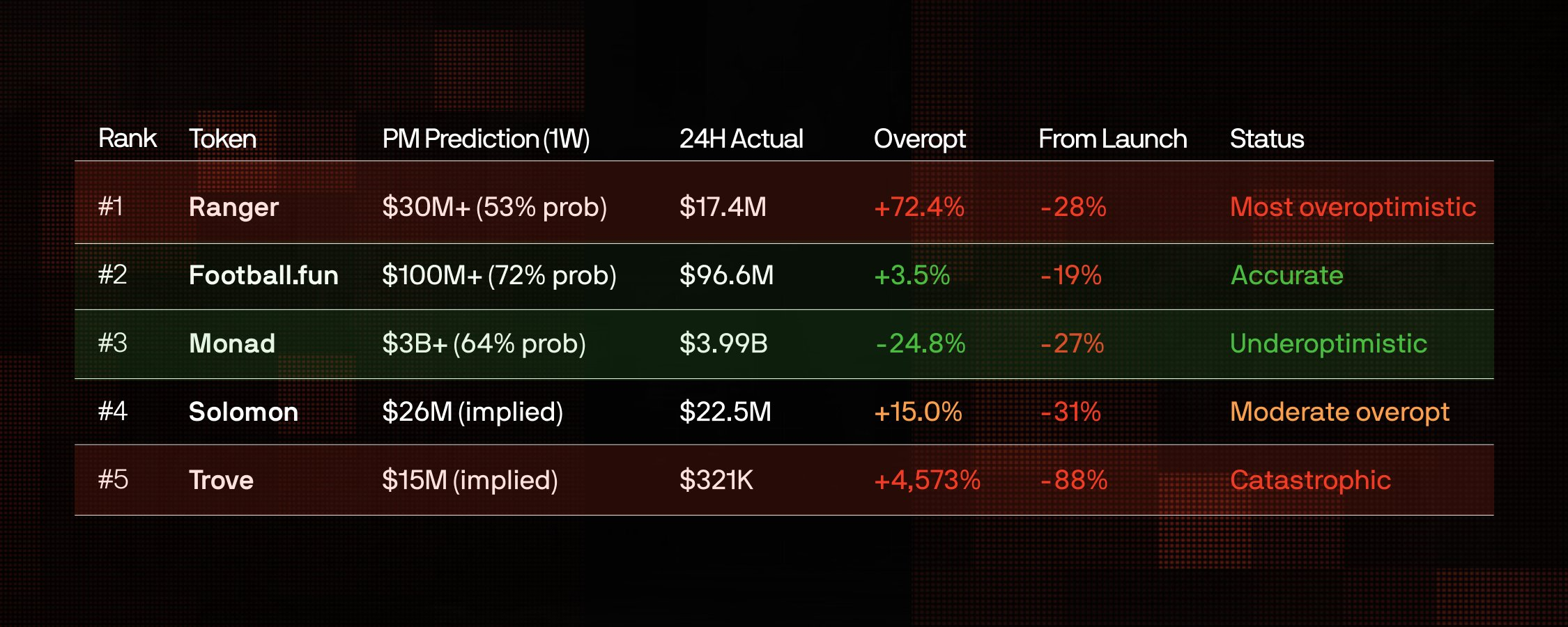

Bảng dưới đây sử dụng tỷ lệ cược lịch sử của Polymarket 1 tuần trước khi đóng cửa, tiết lộ độ chính xác dự đoán thực tế. Quy luật rất rõ ràng: Sự lạc quan thái quá cực độ báo hiệu thảm họa, và khối lượng giao dịch cao trên Polymarket, ngay cả khi dự đoán chính xác, cũng thường là một tín hiệu ngược chiều.

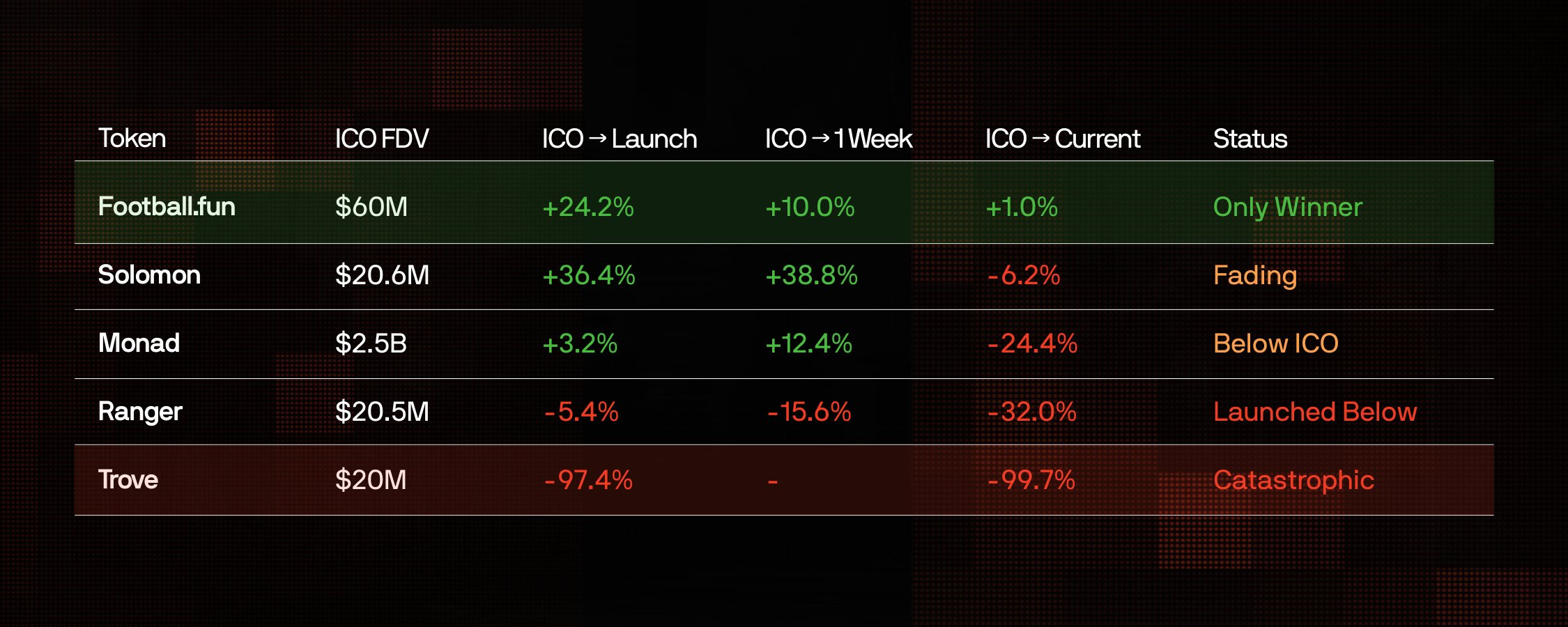

Phát hiện chính: Trong số các token có dữ liệu ICO, 40% token có giá niêm yết thấp hơn định giá ICO của chúng. Tỷ suất lợi nhuận trung bình từ ICO đến hiện tại là -32,2%. Chỉ có Football.fun được giao dịch ở mức giá cao hơn giá ICO.

Mô hình này thật tàn khốc: Ngay cả những token có giá niêm yết cao hơn định giá ICO (như Monad, Solomon) cuối cùng cũng giảm xuống dưới mức giá phát hành. Football.fun là người chiến thắng duy nhất trong số 5 token ICO của tập dữ liệu này, hiện chỉ cao hơn giá ICO 1%.

Kết luận cốt lõi:

Sau khi phân tích 231 thị trường, 241,5 triệu USD khối lượng giao dịch và 8 token có dữ liệu FDV 24 giờ đã được xác minh, một số kết luận hiện ra rõ ràng:

-

"Tỷ lệ chính xác 100%" là vô nghĩa. Thị trường đóng cửa thanh toán sau khi kết quả đã biết (thị trường gọi vụ thành công sau khi bán, thị trường FDV sau 24 giờ), vì vậy tỷ lệ chính xác ở giai đoạn cuối gần như 100% là điều không có gì ngạc nhiên. Nhưng tỷ lệ dự đoán thực tế 1 tuần trước khi đóng cửa chỉ là 66,7%. Vào thời điểm then chốt, đám đông có 1/3 xác suất đoán sai.

-

Lạc quan thái quá có hệ thống. Trong số 15 thị trường hàng đầu, có 5 thị trường thể hiện sự tin tưởng trên 60% vào các ngưỡng mà chúng chưa bao giờ chạm tới. FDV trung bình bị đánh giá cao +35%.

-

Khối lượng giao dịch thị trường dự đoán cao là tín hiệu ngược chiều. Monad (89 triệu USD) và MegaETH (67 triệu USD) có mức độ lạc quan thái quá cao nhất. Đám đông càng đặt cược nhiều tiền, họ càng tự tin, và kết quả thường càng sai lầm.

-

Dự đoán thận trọng = Kết quả tốt hơn. Các token có dự đoán tương đối chính xác (Monad, Football.fun) giảm ít hơn. Mức độ hype thấp và dự đoán chính xác dường như là tín hiệu tăng giá.

Tín hiệu giao dịch:

Dựa trên phân tích, chúng ta có thể chắt lọc các tín hiệu có thể hành động để đánh giá các đợt bán token trong tương lai. Đây không phải là sự đảm bảo tuyệt đối, nhưng đại diện cho quy luật luôn đúng trong tập dữ liệu.

Tín hiệu giảm giá:

-

Khối lượng giao dịch Polymarket > 50 triệu USD

-

Mức độ lạc quan thái quá về FDV > 50%

-

Tất cả các ngưỡng dự đoán FDV đều có khả năng thất bại

-

Mức độ lạc quan thái quá về số tiền gọi vụ thành công > 30%

Tín hiệu tăng giá (tương đối)

-

Khối lượng giao dịch Polymarket < 5 triệu USD

-

Độ lệch dự đoán FDV trong vòng 20%

-

Nhiều ngưỡng dự đoán FDV được đáp ứng

-

Kỳ vọng của đám đông tương đối thận trọng

Tính bất đối xứng này rất quan trọng. Tín hiệu giảm giá là chỉ báo mạnh mẽ cho thấy kết quả tồi tệ. Còn tín hiệu tăng giá thì yếu hơn, chỉ ám chỉ rằng token đó có thể hoạt động "bớt tệ hơn" so với những lựa chọn thay thế được thổi phồng quá mức. Trong một thị trường mà tất cả token đều giảm từ mức cao nhất mọi thời đại (ATH), việc "giảm ít hơn một chút" đã là điều tốt nhất có thể.

Tổng kết

Phần bán token của Polymarket thực chất là những đồng hồ đo sự thổi phồng (Hype Meters). Tín hiệu không nằm ở bản thân dự đoán, mà nằm ở mức độ dự đoán bị lệch bao nhiêu. Khi đám đông đổ xô đặt cược vào các định giá cao hơn, việc thận trọng mới là khôn ngoan. Trong lịch sử, "sự tự tin tột độ" từ đám đông thường đồng nghĩa với "nỗi đau lớn nhất" của các nhà đầu tư.