Nguồn: X

Tác giả: Noah

Biên dịch và tổng hợp: BitpushNews

Tóm tắt cốt lõi

-

Nâng cấp sản phẩm: Cho vay trên chuỗi sẽ đón nhận những cải tiến sản phẩm cần thiết để đáp ứng tốt hơn nhu cầu của vốn quy mô lớn.

-

Giải phóng nhu cầu: Với các tính năng được mở khóa, lãi suất cho vay thấp hiện tại sẽ kích thích nhu cầu vay mạnh mẽ.

-

Dòng vốn quay trở lại: Lãi suất cho vay sẽ bắt đầu ổn định ở mức cao hơn lãi suất phi rủi ro, từ đó thúc đẩy dòng vốn chảy vào.

-

Định giá trở lại bình thường: Bội số định giá của ngành này đang được nén xuống mức của công nghệ tài chính (Fintech), tạo ra cơ hội đầu tư tiềm năng để vào lệnh trong năm tới.

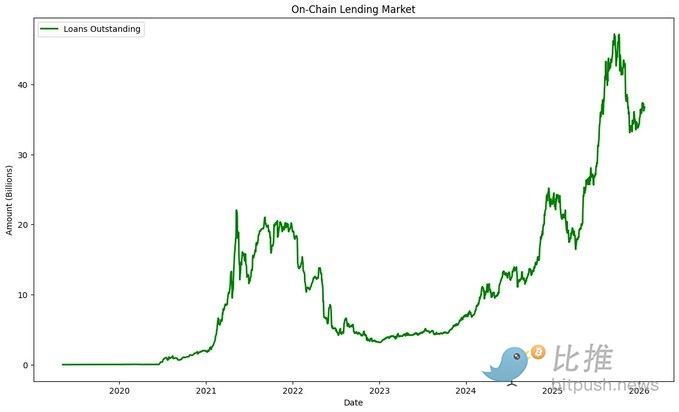

Quy luật chu kỳ của cho vay trên chuỗi

Về mặt lịch sử, cho vay trên chuỗi luôn tuân theo hành vi chu kỳ bốn giai đoạn:

-

Lượng vốn trong hệ thống thấp, lãi suất thấp.

-

Lãi suất tăng, vốn chảy vào hệ thống.

-

Lãi suất bắt đầu giảm do thừa vốn.

-

Vốn rời khỏi hệ thống do lãi suất quá thấp.

Giá token của các giao thức cho vay thường tuân theo mô hình tương tự: giá tăng khi lãi suất tăng và vốn chảy vào, và giảm khi lãi suất giảm và vốn chảy ra.

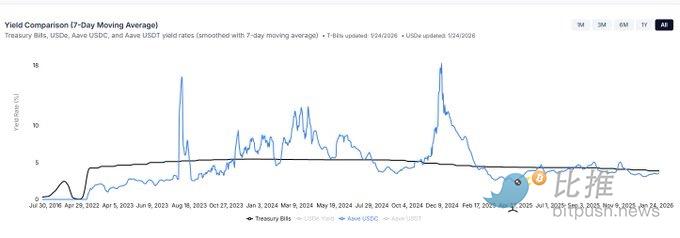

Hiện chúng ta đang ở giai đoạn thứ tư. Trước đây, thị trường cho vay có thể dựa vào hệ số Beta dương của thị trường crypto để kích thích nhu cầu đòn bẩy, từ đó đẩy lãi suất lên cao; hoặc sử dụng trợ cấp token để kích thích lợi suất cao hơn. Trợ cấp token có hiệu quả trong các thị trường có tính "phản thân" cao (giá cao = trợ cấp nhiều = vốn nền tảng nhiều = giá cao hơn), nhưng giờ đây có thể không còn cơ sở vốn dư thừa sẵn sàng tham gia vào hành vi này. Tôi cho rằng, hầu hết các giao thức cho vay không còn muốn gửi gắm số phận vào hệ số Beta của thị trường crypto nữa, và việc trợ cấp rất khó mở rộng quy mô mà không làm tăng chi phí.

Vấn đề hiện tại khiến lãi suất cho vay stablecoin thấp hơn lãi suất cho vay qua đêm có đảm bảo của Mỹ (SOFR) nằm ở: 1. Nhu cầu vay không đủ; 2. Hiệu suất vốn kém hiệu quả do giao thức (như tác động tiền mặt do mô hình peer-to-pool gây ra, thiếu cơ chế tái thế chấp, v.v.). Hơn nữa, lãi suất cho vay trên chuỗi thấp hơn nhiều so với hầu hết các nguồn vốn thay thế, trạng thái này rõ ràng không phải là một trạng thái cân bằng lâu dài.

Làm thế nào để kích thích nhu cầu vay?

Chìa khóa để kích thích nhu cầu vay là cung cấp mức giá thấp hơn các phương án thay thế. Vấn đề hiện tại là các giao thức cho vay vẫn chưa thể cung cấp các loại tài sản thế chấp và cấu trúc khoản vay mà người đi vay đã quen thuộc.

1. Tài sản thế chấp chất lượng cao hơn

Độ an toàn của các giao thức cho vay "đơn khối" phụ thuộc vào tài sản có chất lượng kém nhất của chúng, vì vậy chúng thường quá thận trọng khi đưa vào các tài sản mới. Hiện tại, hầu như tất cả các giao thức đã chuyển sang kiến trúc mô-đun để cho phép thực hiện các khoản vay rủi ro cao hơn.

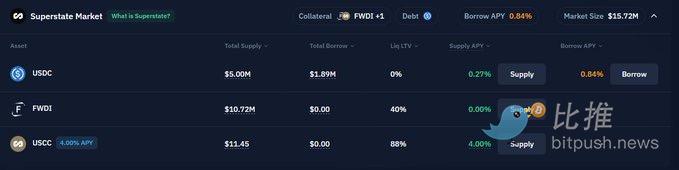

Nhiều tài sản thế chấp truyền thống hiện khó có thể tiếp cận được trên chuỗi. Cho vay chứng khoán là một thị trường trị giá hàng nghìn tỷ đô la, với lãi suất kết toán thường là $SOFR + 75-250$ điểm cơ bản. Mặc dù vẫn còn ở giai đoạn đầu, nhưng chúng ta đã thấy manh mún của cho vay chứng khoán, chẳng hạn như thị trường Superstate của Kamino, thị trường Horizon của Aave và các thị trường Curated của Morpho.

2. Cải tiến thiết kế giao thức

Về mặt lịch sử, các giao thức cho vay chủ yếu cung cấp khoản vay ký quỹ lãi suất thả nổi "peer-to-pool" cho các tài sản crypto có tính thanh khoản cao. Điều này chỉ phù hợp với một nhóm người vay hẹp và gây ra tác động tiền mặt đáng kể cho bên cho vay do mô hình lãi suất dựa trên mức độ sử dụng.

Kamino, Aave và Morpho đều đang ra mắt các bản nâng cấp trong năm nay để mở rộng đáng kể các loại hình cho vay. Khi các giao thức bổ sung các khoản vay có kỳ hạn, danh sách trắng địa chỉ, thỏa thuận ba bên với các đơn vị lưu ký tuân thủ, khớp lệnh trực tiếp, v.v., bên cho vay sẽ thấy chênh lệch lãi suất được nén (người vay trả nhiều hơn chảy về phía người cho vay), còn người vay sẽ có thêm nhiều lựa chọn vay linh hoạt.

Điều này sẽ kích thích nhu cầu vay, đẩy lãi suất lên cao, từ đó thu hút nguồn cung vốn, đưa chúng ta tiến vào "Giai đoạn 2" trong chu kỳ cho vay.

Tạo cơ hội lợi suất cao

Cơ hội lợi suất cao là rất quan trọng cho sự tồn tại của các quỹ lợi suất (Yield Funds) trong crypto. Mặc dù thị trường có thể tồn tại mà không có chúng, nhưng tốt nhất chúng ta không nên mạo hiểm. Về mặt lịch sử, các quỹ lợi suất trên chuỗi cần tỷ suất sinh lời 12-15% để chứng minh tính hợp lý cho sự tồn tại của mình và gọi vốn.

Do giao dịch chênh lệch (Basis Trade) được token hóa và hiệu suất vốn của giao dịch chênh lệch CME được nâng cao, lợi suất từ chênh lệch đã bị nén trong tương lai gần. Trong khi đó, nhu cầu vay trên 10% sẽ cần một thị trường crypto tăng giá (không thể dự đoán trước).

Điều này có nghĩa là các quỹ sẽ buộc phải tìm kiếm những cơ hội rủi ro cao hơn một chút nhưng có lợi suất điều chỉnh rủi ro tốt. Cơ hội có khả năng nhất là sự gia nhập của các sản phẩm lợi suất được token hóa. Ví dụ, Figure đã ra mắt khoản vay vốn chủ sở hữu nhà (HELOC) được token hóa với lợi suất 8%, các quỹ lợi suất có thể sử dụng đòn bẩy vòng trên Kamino để đạt được lợi suất vượt quá mục tiêu của họ.

Năm 2026 có thể sẽ có nhiều sản phẩm tương đương quỹ tín dụng được token hóa hơn, mang lại lợi suất 8-15%. Cần lưu ý rằng, đòn bẩy vòng mang theo rủi ro khó định lượng và cấu trúc pháp lý của các sản phẩm tín dụng được token hóa phải được hoàn thiện.

Kết luận

Tôi cho rằng có một lập luận đứng vững: ngay cả khi giá token tiếp tục giảm, nhu cầu cho vay trên chuỗi vẫn có thể tiếp tục tăng trưởng. Mặc dù tôi không đưa ra nhận định về định giá Beta của thị trường crypto, nhưng nếu logic trên đúng, thì việc định giá giao thức sẽ trở nên rất hợp lý tại một thời điểm nào đó trong năm 2026.

Tính toán dữ liệu:

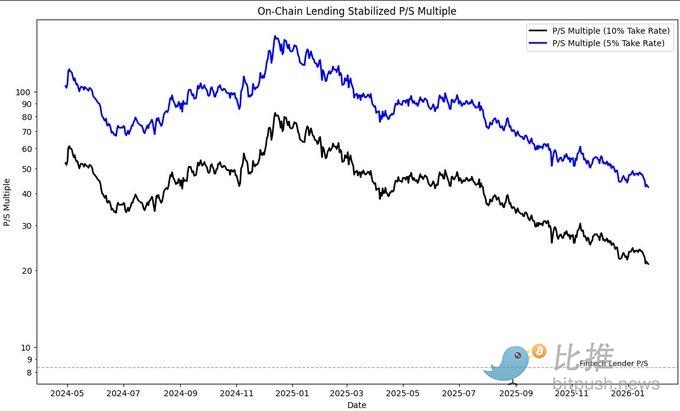

Giả định các công ty cho vay trên chuỗi thu 5-10% lãi suất làm doanh thu, với lãi suất trung bình là 6,5%. Hiện tại, bội số Tổng vốn hóa thị trường/Doanh thu (P/S) của phân khúc này là từ 21x đến 42x, trong khi các công ty cho vay công nghệ tài chính (Fintech) niêm yết vào khoảng 8,4x.

Mặc dù sự khác biệt nhỏ giữa hai bên không đáng để tranh cãi, nhưng bạn phải lạc quan về tương lai cho vay trên chuỗi trong hai năm tới thì các bội số định giá hiện tại mới có vẻ hợp lý. Ngay cả như vậy, do giá token giảm và sự tăng trưởng của các chỉ số hiệu suất chính (KPI), các bội số này đang nhanh chóng bị nén lại.

Tôi cho rằng năm 2026 sẽ là một cơ hội để "ra đòn mạnh mẽ" trong lĩnh vực này. Mặc dù tăng trưởng có thể chậm trong ngắn hạn do giá tài sản crypto giảm, nhưng các chất xúc tác cơ bản sắp tới có thể cung cấp một điểm ngoặt tăng trưởng khác cho hoạt động cho vay trên chuỗi, với tính bền vững mạnh mẽ hơn.