Tác giả: 0xMedia

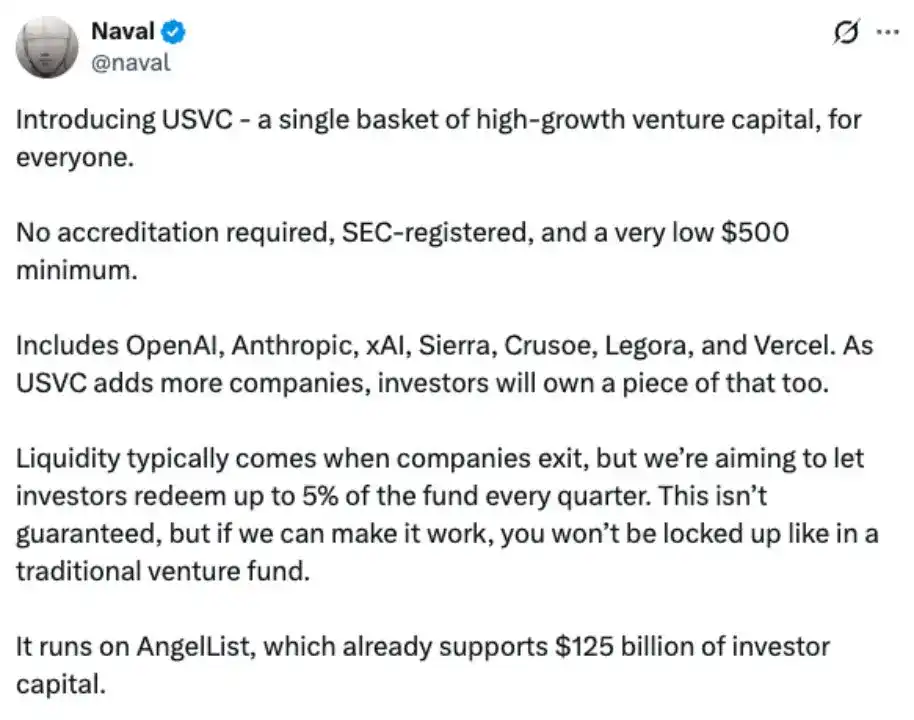

Naval đã tự mình xuống tay.

Lần này, ông không nói về sự giàu có, tự do và đòn bẩy trong podcast, cũng không bình luận xu hướng khởi nghiệp với tư cách là nhà tư tưởng Thung lũng Silicon và nhà đầu tư thiên thần, mà trực tiếp đảm nhận chức vụ Chủ tịch Ủy ban Đầu tư của USVC.

Bản thân tín hiệu này đã rất đáng suy ngẫm. Bởi Naval không phải là người dễ dàng đứng ra quảng bá cho một sản phẩm tài chính. Nhãn dán trên người ông rất phức tạp: Đồng sáng lập @AngelList, đại diện tiêu biểu cho văn hóa đầu tư giai đoạn đầu, nhà truyền bá tinh thần khởi nghiệp Silicon Valley, đồng thời cũng là biểu tượng tư tưởng được quan tâm lâu dài trong thế giới Web3.

Vì vậy, khi Naval @naval chọn đứng ra trước công chúng với USVC, sự việc không chỉ đơn giản là một quỹ mới ra mắt. Nó giống như một sự mở rộng mang tính bán lẻ của AngelList đối với cơ sở hạ tầng gọi vốn khởi nghiệp trong hơn mười năm qua.

Trước đây, AngelList phục vụ các nhà khởi nghiệp, nhà đầu tư thiên thần, người quản lý quỹ và mạng lưới vốn đầu tư tư nhân. Còn bây giờ, nó đang cố gắng chia nhỏ một phần quyền tiếp cận vốn mạo hiểm vốn chỉ thuộc về một số ít người, biến thành lối vào tài chính mà người bình thường cũng có thể tham gia.

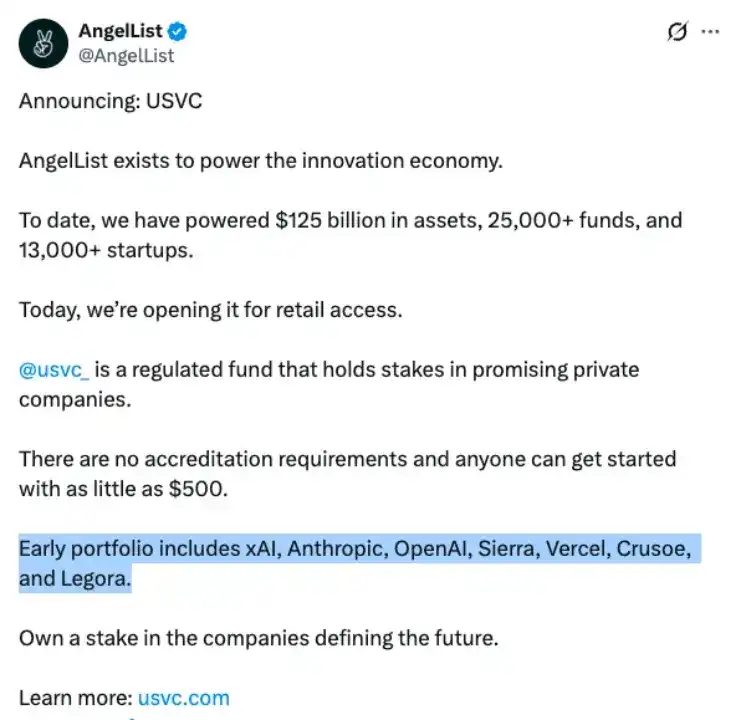

USVC là một quỹ đã đăng ký với SEC, đầu tư tối thiểu từ 500 USD, không yêu cầu tư cách nhà đầu tư được công nhận (accredited investor), danh mục đầu tư ban đầu bao gồm các công ty như OpenAI, Anthropic, xAI, Sierra, Crusoe, Legora và Vercel.

Đây mới chính là điểm khiến USVC thực sự gây tranh luận. Nó không chỉ đơn thuần bán một rổ công ty AI nổi tiếng, mà đang trả lời một vấn đề thời đại ngày càng gay gắt: Khi sự tăng trưởng công nghệ bùng nổ nhất ngày càng diễn ra sớm hơn trên thị trường tư nhân, liệu người bình thường có thể tham gia vào tương lai sớm hơn không?

Mười năm qua, thay đổi tàn khốc nhất trong đầu tư công nghệ không phải là sự bùng nổ của AI, cũng không phải là định giá lại cổ phiếu SaaS hoặc chip, mà là dòng thời gian tạo ra của cải đã được dịch chuyển toàn bộ về phía trước.

Nhiều công ty quan trọng nhất, trước khi bước vào thị trường công chúng, đã hoàn thành nhiều vòng gọi vốn khổng lồ và chuyển đổi giá trị. Khi các nhà đầu tư bình thường cuối cùng cũng có thể mua vào thông qua IPO hoặc thị trường thứ cấp, câu chuyện thường đã được kể nhiều lần, định giá đã được định sẵn đầy đủ bởi các nguồn vốn ở các vòng trước, và alpha bất đối xứng thực sự đã bị vốn tư nhân nắm bắt trước.

Ví dụ như Manus mà mọi người quen thuộc, Benchmark chỉ dẫn đầu một vòng gọi vốn 75 triệu USD vào tháng 4 năm 2025, đã chèn vào được cửa sổ tăng trưởng then chốt của tân binh AI Agent này.

Khi đó, định giá của Manus @ManusAI vào khoảng 500 triệu USD, và vài tháng sau, Meta đã hoàn tất việc mua lại với giá hơn 2 tỷ USD, nguồn vốn giai đoạn đầu đã thu về khoảng 4 lần lợi nhuận trên sổ sách trong thời gian cực ngắn.

Đây chính là điểm quyến rũ nhất của đầu tư mạo hiểm. Alpha thực sự thường xảy ra khi người bình thường chưa đủ tư cách tham gia.

Những cái tên như OpenAI, Anthropic, xAI, Vercel gây phấn khích không chỉ vì chúng đại diện cho AI, mô hình lớn, công cụ dành cho nhà phát triển và cơ sở hạ tầng phần mềm thế hệ tiếp theo, mà còn vì chúng tượng trưng cho một sự thật: Tương lai đang ngày càng bị mua sớm hơn.

Người bình thường hàng ngày sử dụng những sản phẩm này, đóng góp dữ liệu, sự chú ý, doanh thu đăng ký và tăng trưởng hệ sinh thái, nhưng ở cấp độ vốn thường chỉ có thể đứng bên ngoài cửa kính, nhìn các tổ chức, quỹ và nhà đầu tư có giá trị ròng cao tham gia vào việc định giá lại giá trị.

USVC đang cố gắng phá vỡ chính lớp kính này.

Lối vào mà nó đưa ra rất trực tiếp: Người bình thường có thể tham gia vào một rổ vốn mạo hiểm bao gồm các công ty công nghệ tư nhân tăng trưởng cao với mức tối thiểu 500 USD. Ngưỡng này khi đặt cùng với tên của các tài sản, sẽ tạo ra sự tương phản mạnh mẽ.

* So sánh lợi nhuận US Early VC và S&P 500, từ trang web chính thức của USVC https://usvc.com/

Trước đây, những người có thể tiếp cận loại tài sản này thường là các quỹ VC hàng đầu, văn phòng gia đình, quỹ đầu tư quốc gia, quỹ tài trợ đại học hoặc các nhà đầu tư đủ tiêu chuẩn có giá trị ròng cao. Bây giờ, USVC đang cố gắng sản phẩm hóa, tuân thủ quy định, bán lẻ hóa mức tiếp xúc tài sản này và đặt nó trước mặt các nhà đầu tư bình thường.

Nhưng cũng chính vì vậy, USVC không thể chỉ được hiểu đơn thuần là một sản phẩm cảm tính 500 USD mua OpenAI. Điểm phức tạp thực sự của nó nằm ở chỗ, vốn mạo hiểm không chỉ là mua được tên của một công ty tốt, mà là mua với giá nào, giai đoạn nào, cấu trúc nào, chi phí nào và điều kiện thanh khoản nào.

OpenAI, Anthropic, xAI đương nhiên là những công ty công nghệ được chú ý nhất trong thời đại này, nhưng công ty vĩ đại không tự động đồng nghĩa với khoản đầu tư vĩ đại. Đặc biệt khi họ đã trải qua nhiều vòng gọi vốn định giá cao, điều nhà đầu tư thực sự cần đánh giá không phải là những công ty này đủ mạnh hay không, mà là khi mua thông qua USVC, lợi nhuận trong tương lai có còn đủ hấp dẫn hay không.

Đây cũng là lý do tại sao việc Naval tham gia lại quan trọng. Ý nghĩa biểu tượng của Naval không chỉ ở chỗ ông có ảnh hưởng, mà còn ở chỗ ông đại diện cho một sự hiểu biết lâu dài về khởi nghiệp, vốn, mạng lưới và đòn bẩy.

Một trong những điều quan trọng nhất của AngelList ngày trước, là giúp cho việc gọi vốn khởi nghiệp phần nào lỏng lẻo ra khỏi các tầng lớp khép kín cực nhỏ, cho phép nhiều nhà đầu tư thiên thần, nhà khởi nghiệp và người quản lý quỹ mới hơn có thể kết nối thông qua nền tảng.

Việc USVC làm hôm nay, theo một nghĩa nào đó, là sự tiếp tục của cùng một logic: Nếu AngelList từng giảm chi phí tổ chức mạng lưới gọi vốn khởi nghiệp, thì USVC bây giờ đang cố gắng hạ thấp ngưỡng vào cửa để người bình thường tiếp cận tài sản vốn mạo hiểm.

Tuy nhiên, việc mở rộng quyền tiếp cận không đồng nghĩa với việc rủi ro biến mất.

USVC không phải là ETF. Nó không thể giao dịch trong ngày như ETF chỉ số Nasdaq, cũng không thể mua bán bất cứ lúc nào như cổ phiếu công khai. Tài sản cơ bản của nó là các công ty tư nhân và phần sở hữu quỹ tư nhân, vốn có các đặc điểm tự nhiên như tính thanh khoản thấp, định giá không minh bạch, chu kỳ thoát vốn dài.

Nhóm đề cập đến hy vọng trong tương lai thực hiện mua lại tối đa 5% quỹ mỗi quý, nhưng điều này không có nghĩa là nhà đầu tư có thể thoát ra bất cứ lúc nào. Nói chính xác hơn, đây là một loại thanh khoản một phần được thiết kế ra, chứ không phải là tính thanh khoản cao mà tài sản cơ bản vốn có.

Vấn đề phí cũng không thể bỏ qua. Phí tổng hợp (all-in fee) năm đầu tiên hiện tại của USVC là 2,5%, thoạt nhìn, nếu so với ETF S&P 500, ETF chỉ số Nasdaq hoặc các sản phẩm chỉ số chi phí thấp khác, con số này đương nhiên là cao.

Nhưng nếu so sánh trong hệ thống đầu tư mạo hiểm truyền thống, tình hình sẽ phức tạp hơn nhiều. Cấu trúc phí phổ biến của VC truyền thống là 2/20, tức là phí quản lý 2% mỗi năm cộng với 20% chia sẻ lợi nhuận.

Nếu đầu tư gián tiếp thông qua quỹ của các quỹ (fund of funds), còn có thể chồng thêm một lớp phí lên trên phí của quỹ VC cơ bản. USVC tuyên bố, 2,5% hiện tại bao gồm các phí liên quan đến quỹ cơ bản, AngelList trong năm đầu tiên hấp thụ phần chi phí vượt quá tỷ lệ đó, đồng thời USVC không thu phí bổ sung cho các khoản đầu tư trực tiếp.

Nếu nó chỉ đóng gói lại những tài sản ngôi sao giai đoạn sau vốn đã rất đắt đỏ trên thị trường để bán cho nhà đầu tư nhỏ lẻ, thì 2,5% khó mà nói là rẻ. Nhưng nếu nó có thể thông qua mạng lưới đằng sau AngelList và Naval liên tục có được các tài sản tư nhân chất lượng cao thực sự khan hiếm, mà người bình thường hoàn toàn không thể chạm tới, và định giá vẫn còn hấp dẫn, thì khoản phí này giống như một chi phí thông hành để vào mạng lưới vốn mạo hiểm hơn.

Nói cách khác, giá trị lớn nhất của USVC không nằm ở chỗ rẻ, mà ở chỗ nó có thể liên tục cung cấp quyền truy cập vốn mạo hiểm chân thực, khan hiếm, đáng để trả phí hay không.

Đây cũng là nơi USVC và tường thuật Web3 giao nhau một cách tinh tế.

Vài năm qua, Web3 luôn nói về quyền bình đẳng tài chính. DeFi cho phép người bình thường có thể cho vay, giao dịch, tạo thị trường và tham gia các chiến lược sinh lời trên chain; RWA cố gắng mang tài sản thế giới thực lên chain; stablecoin khiến việc thanh toán bằng USD trở nên toàn cầu hóa, ít ma sát, thời gian thực.

Nhưng USVC đi theo một con đường khác. Nó không mở tài sản thông qua Token, cũng không sử dụng cơ chế on-chain để cung cấp tính thanh khoản, mà thông qua quỹ đăng ký SEC, NAV, ủy ban đầu tư, mạng lưới AngelList và kênh phân phối tuân thủ, đưa mức tiếp xúc với tài sản công nghệ tư nhân vốn khép kín trước đây đến với các nhà đầu tư bình thường.

Con đường khác nhau, nhưng vấn đề cơ bản tương tự: Ai đủ tư cách sở hữu tương lai? USVC có lẽ không phải là một tấm vé đi đến lợi nhuận chắc chắn, mà có thể giống một tấm vé đến gần tương lai sớm hơn, dyor (tự nghiên cứu).