Tác giả: P Equity Research

Biên dịch: Shenchao TechFlow

Lời dẫn Shenchao: P Equity Research đưa ra một nhận định ít người chịu thừa nhận: ba gã khổng lồ bộ nhớ (Samsung, SK Hynix, Micron) đang dùng giá cao để đẩy chu kỳ chi tiêu vốn AI đến bờ vực đứt gãy. Giá hợp đồng DRAM tăng gần 700% so với cùng kỳ, bộ nhớ sẽ chiếm bốn phần mười chi tiêu vốn của các nhà cung cấp đám mây vào năm 2027. Tác giả dự đoán điểm ngoặt sẽ đến vào giữa năm 2027, sớm hơn nhiều so với dự đoán phổ biến của thị trường là năm 2030. Một suy luận ngược lại về chu kỳ bộ nhớ.

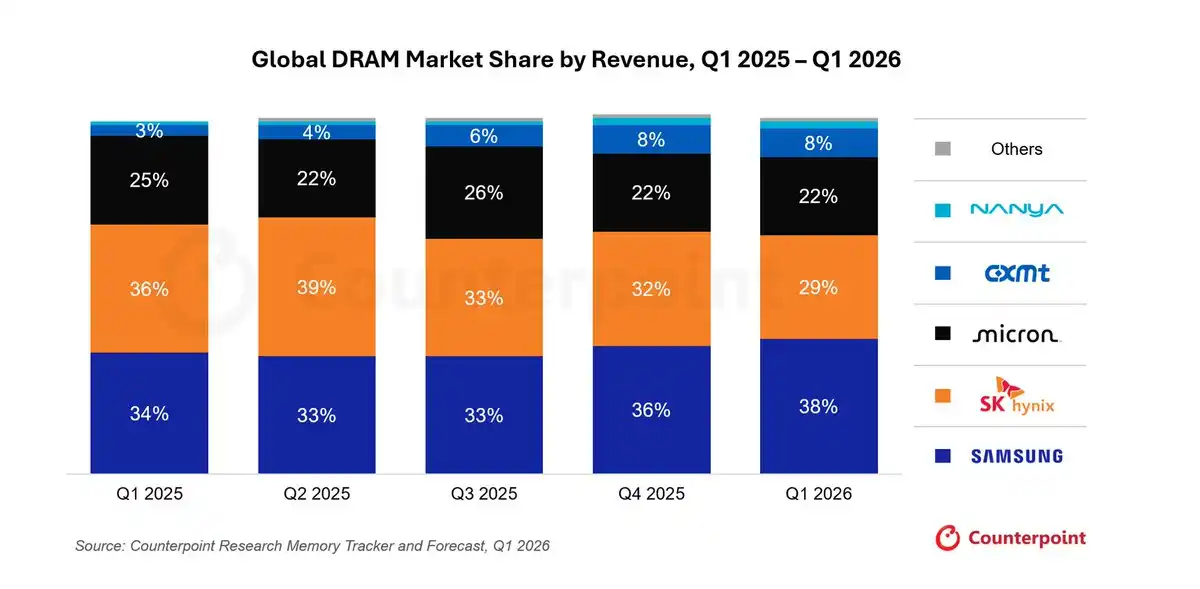

Ba gã khổng lồ nuốt chửng 89% thị trường DRAM

SK Hynix (000660.KS), Micron (MU), Samsung ($005930.KS) ba công ty kiểm soát thị trường DRAM, tổng thị phần 89%, riêng Samsung chiếm 38%. Đây là một liên minh độc quyền.

Nguồn biểu đồ: Counterpoint Research

Nhóm nhà sản xuất DRAM này đã nắm lấy tình trạng cung không đủ cầu, liên tục đẩy giá lên từng quý một, đến mức đáng sợ.

Logic rất đơn giản: muốn chế tạo chip tiên tiến, phải dùng DRAM.

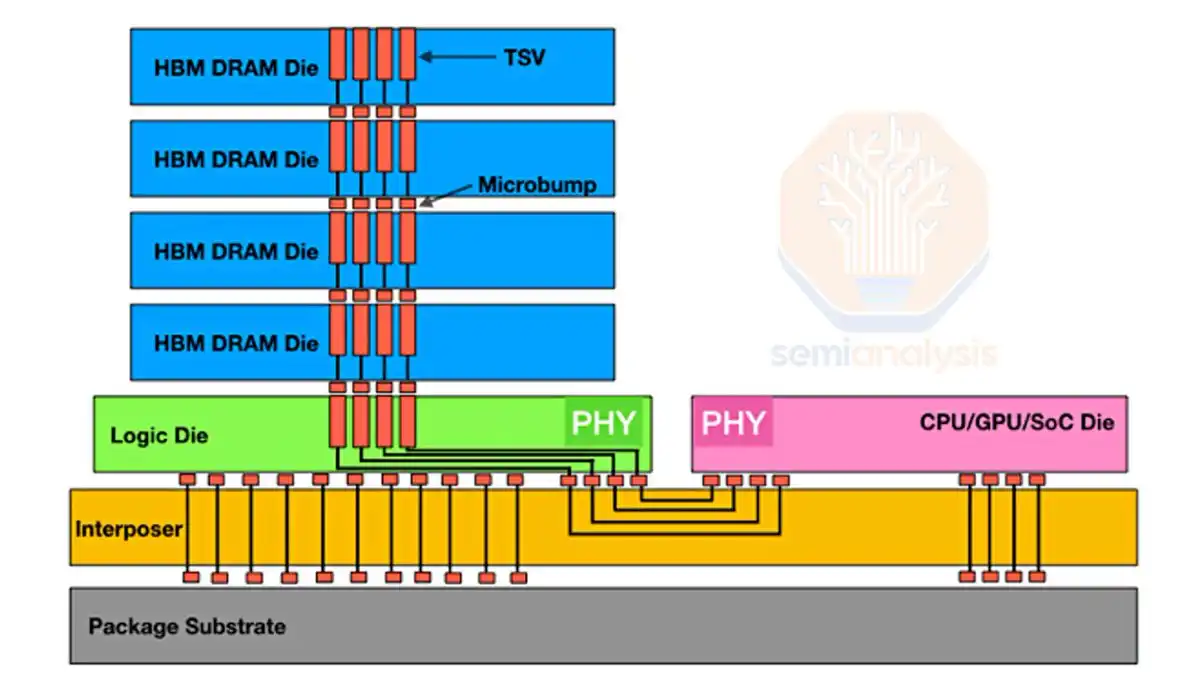

DRAM biến thành HBM như thế nào

Trước tiên lạc đề một chút, nói đơn giản về cách DRAM biến thành HBM.

Chồng các chip nhớ DRAM lên nhau, kết nối ở giữa bằng TSV (xuyên qua silicon), sẽ tạo thành HBM.

Nguồn biểu đồ: SemiAnalysis

Trong chip DRAM thông thường, dữ liệu phải chạy đến rìa wafer silicon mới tìm được dây dẫn. HBM thì khác, nhà sản xuất dùng laser và khắc hóa học để tạo ra hàng nghìn lỗ nhỏ micromet ở chính giữa wafer silicon, đổ đồng vào, đó là TSV. Chúng như những giếng đứng, xuyên thẳng qua toàn bộ chip.

Giữa mỗi lớp DRAM, còn phải đặt hàng nghìn vi hàn cầu gọi là microbump. Sau khi làm nóng toàn bộ chồng chip, các vi hàn cầu tan chảy, kết nối TSV của hai lớp trên dưới, tạo thành một con đường dữ liệu thẳng đứng liên tục, siêu tốc độ.

Đây là toàn bộ quá trình DRAM biến thành HBM.

Nguồn biểu đồ: Bloomberg

Sức mạnh tính toán cần chip tiên tiến hơn, số lớp của HBM cũng tăng theo. HBM3 là 12 lớp, đến HBM4 sẽ là 16 lớp. Càng nhiều lớp, băng thông càng cao, dung lượng càng lớn, đó là hướng đi.

Quay lại vấn đề nhu cầu DRAM: chip càng mạnh, càng cần nhiều bộ nhớ, thị trường bộ nhớ ngày càng căng thẳng.

Bất mãn của tôi với nhóm nhà sản xuất này: 60% lợi nhuận gộp vẫn chưa đủ

Nhóm nhà sản xuất này hoàn toàn có thể sống cuộc đời vua chúa với lợi nhuận gộp 60%, nhưng họ vẫn đang tiếp tục siết chặt, tôi cho rằng họ đang chủ động hy sinh chu kỳ chi tiêu vốn AI để đổi lấy lợi nhuận cao hơn.

Đến giờ, vẫn chưa ai nói rõ khi nào lợi nhuận gộp đạt đỉnh. Đây cũng là một trong những lý do tôi viết bài này.

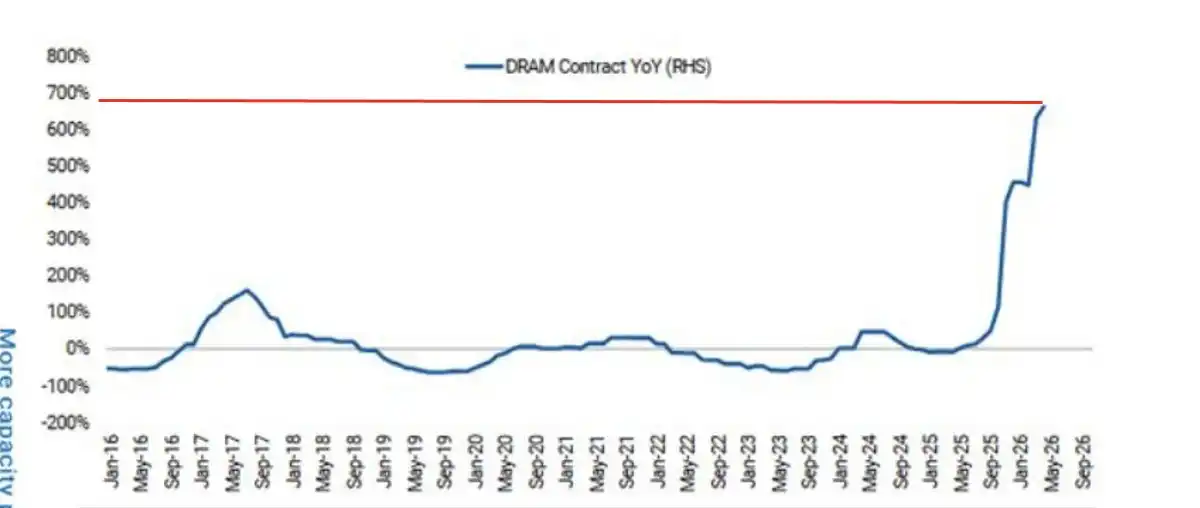

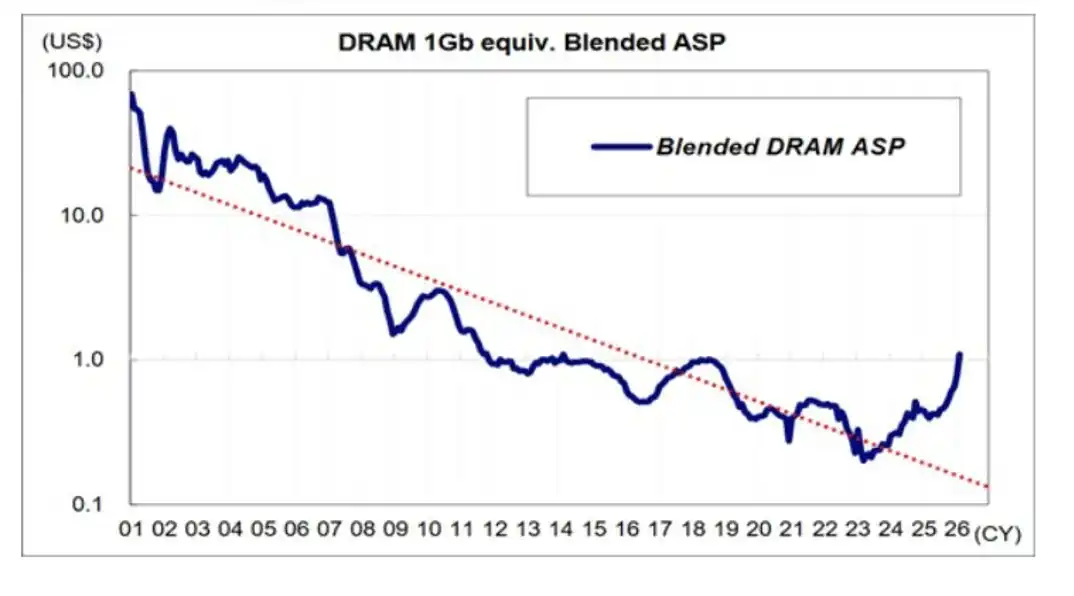

Có thể xác định là, trong thời gian còn lại của năm tài chính 2026 (CY26), giá sẽ tiếp tục tăng. Giá hợp đồng DRAM so với cùng kỳ đã tiệm cận 700%.

Nguồn biểu đồ: Morgan Stanley

Micron, Samsung, SK Hynix đã trì hoãn đến tận năm 2024-2025 mới bắt đầu lên kế hoạch mở rộng sản xuất quy mô lớn. Mấy công ty này trước đây đều trải qua chu kỳ thịnh vượng và sụp đổ – sau khi giá tăng, nhu cầu giảm, cung vượt cầu, giá là sụp.

Nguồn biểu đồ: Morgan Stanley

Tôi không trách họ trì hoãn lâu như vậy, có hai lý do:

Mở rộng sản xuất trước đây từng làm giảm lợi nhuận gộp của bộ nhớ; trong chu kỳ chi tiêu, chờ thêm một thời gian, tầm nhìn về nhu cầu sẽ rõ hơn.

Nhưng vấn đề là, hiện tại họ nắm trong tay quyền định giá toàn cầu, đủ để bóp nghẹt cổ toàn bộ chu kỳ chi tiêu vốn, điểm này vẫn chưa được đủ người quan tâm.

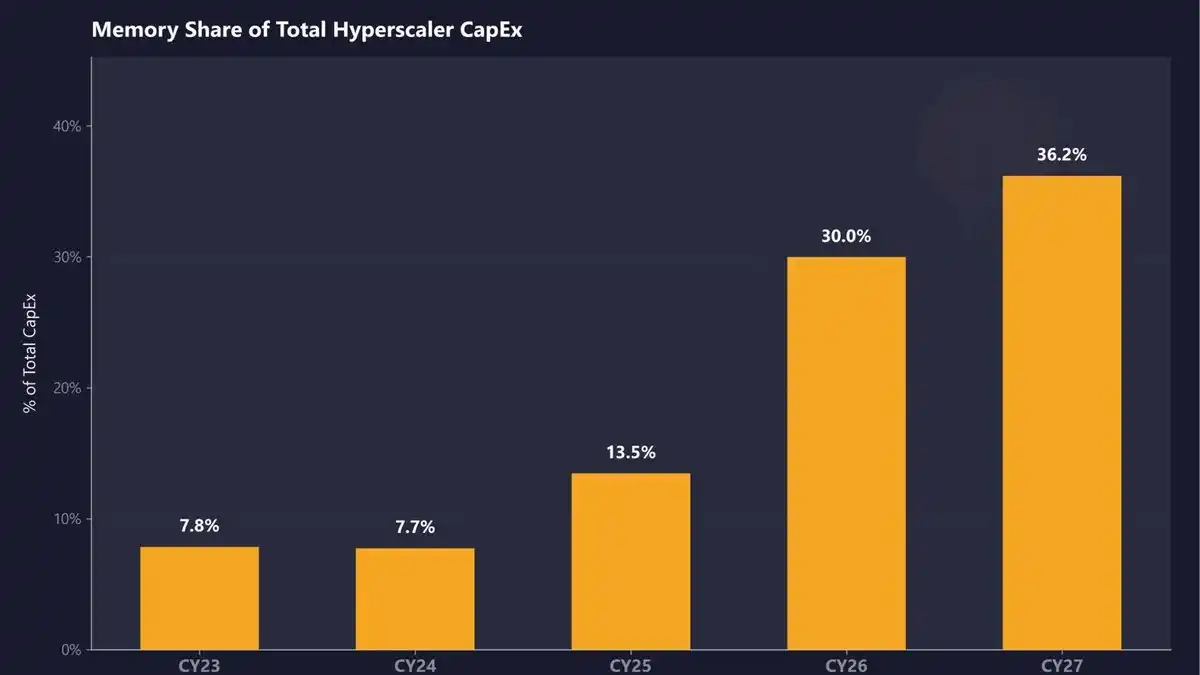

Bộ nhớ sẽ chiếm ba phần mười chi tiêu vốn của các nhà cung cấp đám mây năm 2026, tôi cá năm 2027 lên bốn phần mười

Dự kiến bộ nhớ sẽ chiếm 30% chi tiêu vốn của các nhà cung cấp đám mây siêu lớn (hyperscaler) năm tài chính 2026 (CY26), năm 2027 tăng lên 36,2%.

Nguồn biểu đồ: SemiAnalysis

Tôi cho rằng ngay cả những ước tính này cũng thấp, vì giá bộ nhớ liên tục vượt dự báo. Tôi dự đoán tỷ lệ bộ nhớ CY27 sẽ đạt 40%.

Lấy ALETHEIA CAPITAL làm ví dụ:

"Chúng tôi hiện dự kiến giá bán trung bình (ASP) của DRAM máy chủ sẽ tăng vọt thêm 30% trong quý tài chính thứ ba năm 2026 (trước đây dự kiến 10% đến 15%); quý tài chính thứ tư có thể tăng thêm 10% đến 15% (phù hợp với dự kiến trước đây). ASP của HBM chúng tôi dự kiến sẽ tăng gấp đôi so với cùng kỳ vào năm 2027."

Nguồn biểu đồ: ALETHEIA CAPITAL

Họ thậm chí dự đoán, giá trị nội dung của bộ nhớ trong phần cứng AI sẽ tăng từ hơn 40% năm 2025 lên hơn 70% năm 2027, một số tủ máy tập trung nhiều bộ nhớ sẽ vượt 90%.

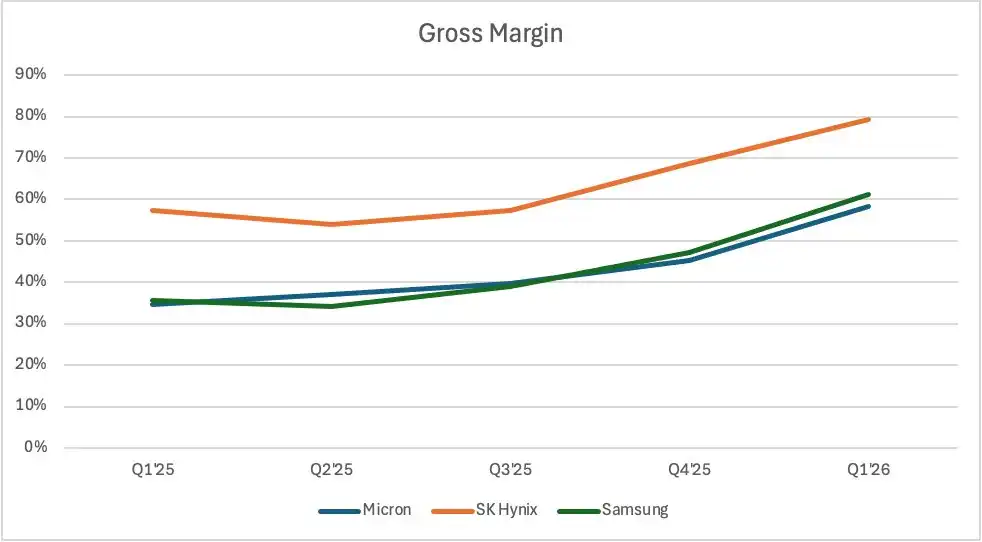

Nguồn biểu đồ: Báo cáo tài chính công ty, P Equity Research

Lợi nhuận gộp của Samsung và Micron có thể chạm mức cao trên 70%, SK Hynix lên mức trung bình 80%. Tình hình này có thể kéo dài đến năm 2027, tiếp tục sang năm 2028.

CEO Micron Sanjay Mehrotra đã nói trong cuộc phỏng vấn với Bloomberg rằng, công suất sản xuất mới có ý nghĩa phải đến năm 2028 mới đi vào hoạt động.

Video: https://x.com/MilkRoadAI/status/2066231053749006634/video/1

Phải chờ đến năm 2028?

Chi phí bộ nhớ có thể đến năm 2028 mới đạt đỉnh, trong khi các nhà cung cấp đám mây vốn đã eo hẹp về dòng tiền tự do (FCF), chỉ có thể điều chỉnh chi tiêu để đối phó với chi phí bộ nhớ tăng không ngừng.

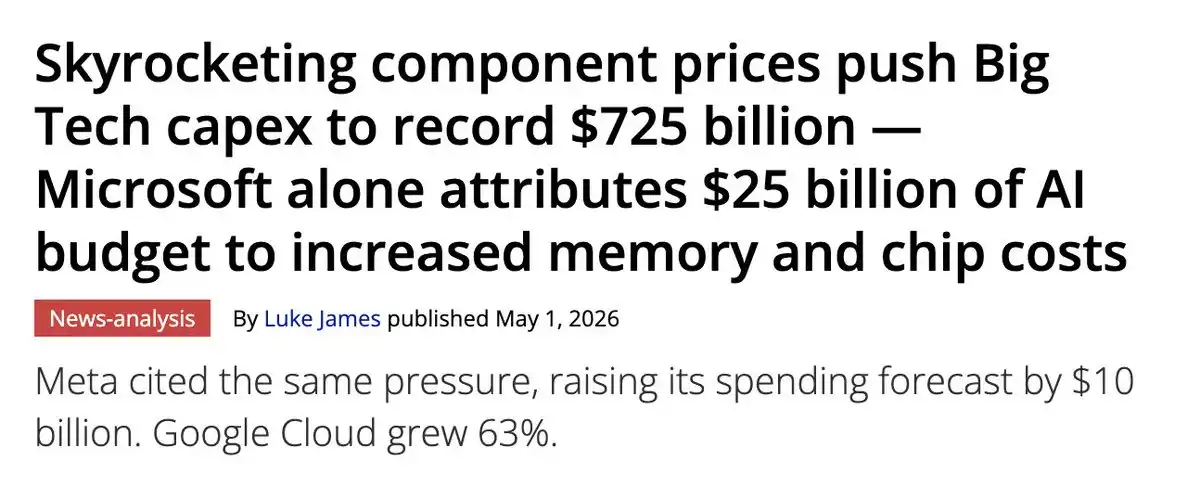

Microsoft đầu tư thêm 25 tỷ USD cho bộ nhớ và chip

Nguồn biểu đồ: Tom's Hardware

Microsoft để đối phó với giá bộ nhớ và chip tăng, đã điều chỉnh tăng chi tiêu vốn thêm 25 tỷ USD. 25 tỷ.

Các nhà cung cấp đám mây khác không đưa ra con số cụ thể trực tiếp liên quan đến chi phí bộ nhớ, nhưng cách dùng từ đều tương tự, hoặc thừa nhận gián tiếp:

Meta nói "giá linh kiện năm nay cao hơn, đặc biệt là bộ nhớ"; Microsoft nói "giá linh kiện cao hơn"; Amazon nói "bộ nhớ tăng giá do nguồn cung hạn chế, nhu cầu toàn ngành mạnh mẽ".

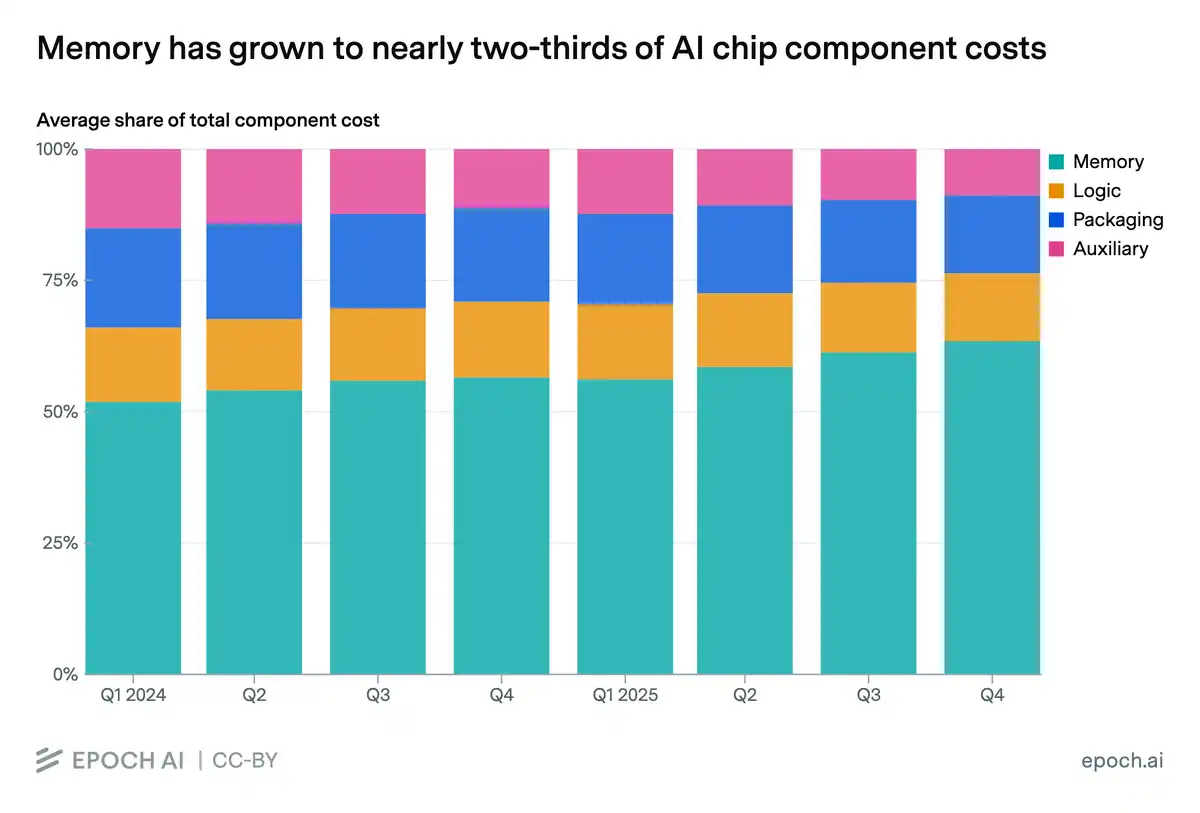

Nguồn biểu đồ: EPOCH AI

Hỏi ai cũng vậy, bộ nhớ đã trở thành mối đe dọa chi phí của tất cả mọi người. Nó chiếm 64% tổng chi phí linh kiện trong quý IV, đến cuối năm 2026 rất có thể vượt 70%.

Vậy các nhà cung cấp đám mây có thể làm gì? Chẳng làm gì được. Ngay cả hợp đồng dài hạn (LTA) cũng không cứu được họ.

Nói thẳng ra, các nhà cung cấp đám mây đối mặt với chi phí bộ nhớ tăng vọt, là vì họ vừa phải mua HBM, vừa phải mua module bộ nhớ. Công suất sản xuất tiêu thụ của HBM gấp ba lần bộ nhớ máy chủ thông thường. Các nhà máy đang chuyển đổi thiết bị điên cuồng để sản xuất HBM, nguồn cung bộ nhớ máy chủ thông thường theo đó sụp đổ, giá tăng theo.

LTA cũng có giới hạn cứng về khối lượng mua được với giá chiết khấu. Cơn sốt AI đến quá nhanh, các nhà cung cấp đám mây gần như ngay lập tức dùng hết hạn ngạch hợp đồng. Nhu cầu vượt mức, chỉ có thể mua theo giá thị trường hiện tại.

Nguồn biểu đồ: TrendForce

Các nhà cung cấp đám mây không có lựa chọn nào khác, chỉ có thể ký LTA mới với các nhà sản xuất bộ nhớ. Loại hợp đồng này hiện nay không phải ký một năm, mà là 3 đến 5 năm, các nhà máy chip muốn khóa chặt càng sớm càng tốt, để phòng ngừa rủi ro giá DRAM tăng nhanh. Phiền phức hơn nữa, những LTA này khóa là bộ nhớ cũ sẽ không được áp dụng rộng rãi trong tương lai. Chuyển từ HBM3 sang HBM4, giá sẽ còn nhảy vọt lên nữa.

Các nhà cung cấp đám mây vẫn ở vị thế bị động, quyền định giá nằm chặt trong tay liên minh này.

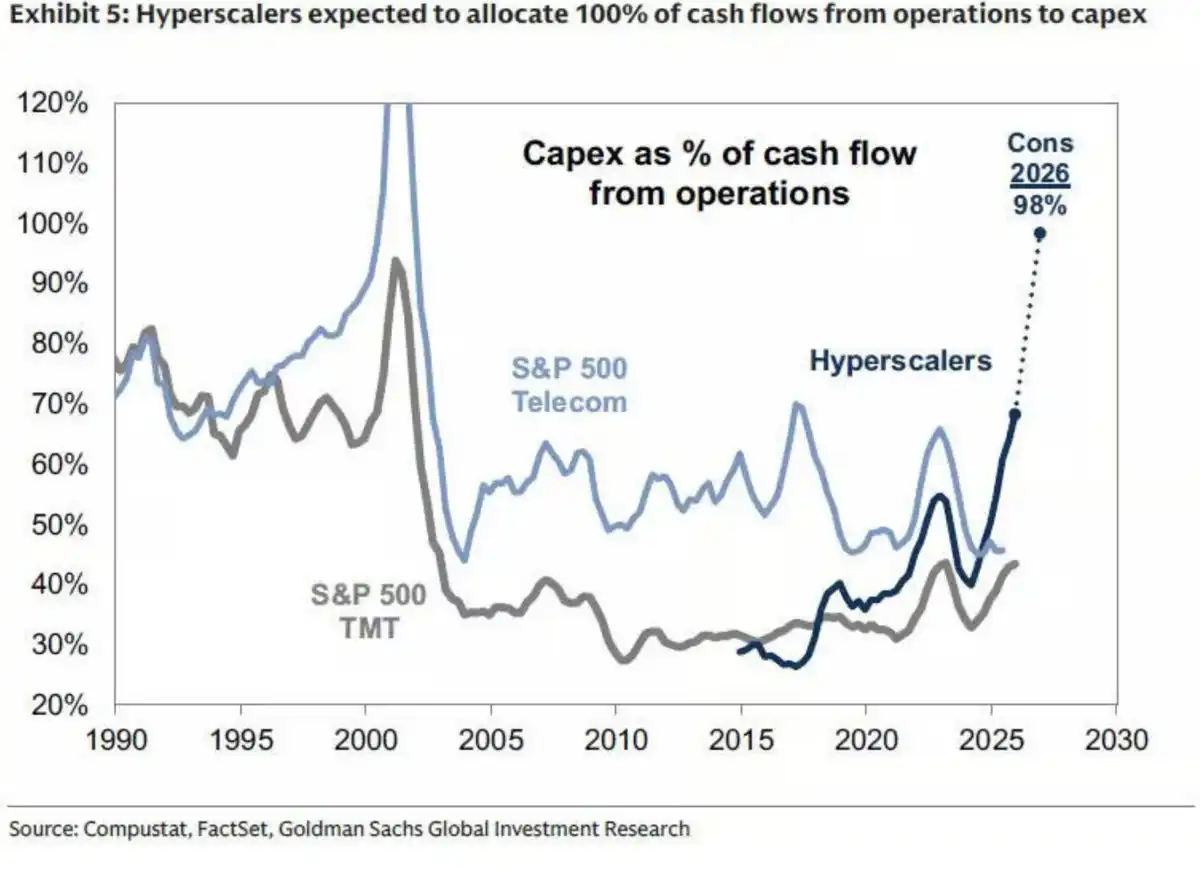

Dòng tiền tự do chạm đáy: 98% dòng tiền hoạt động bị chi tiêu vốn nuốt chửng

Các nhà cung cấp đám mây không có lựa chọn nào khác, chỉ có thể liên tục phát hành thêm cổ phiếu và phát hành trái phiếu. Google, Meta (ám chỉ có thể phát hành?) đang làm, có lẽ Amazon cũng sắp theo sau.

Dòng tiền tự do đang cạn kiệt nhanh chóng, các nhà cung cấp đám mây dốc 98% dòng tiền hoạt động vào chi tiêu vốn. Đây là mức cao nhất kể từ bong bóng dot-com.

Nguồn biểu đồ: Goldman Sachs

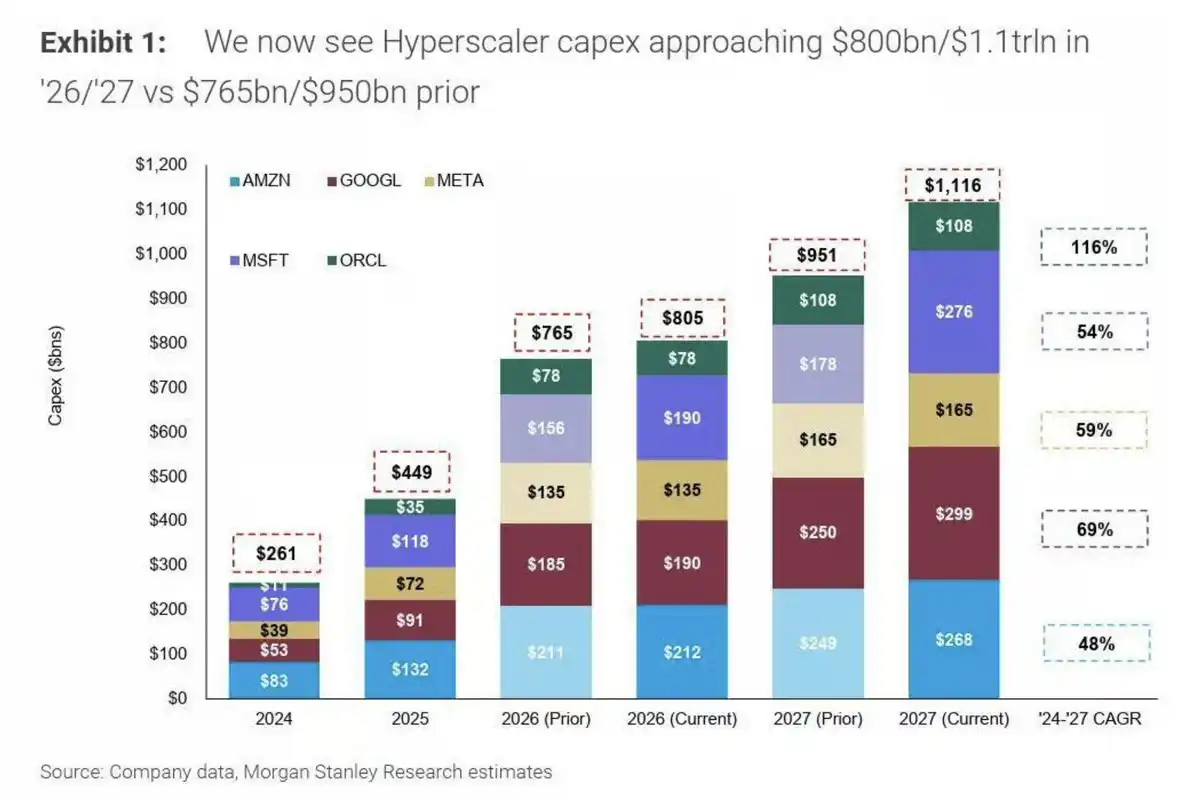

Đồng thời, Morgan Stanley dự báo chi tiêu vốn năm 2027 vẫn mạnh mẽ, khoảng 1,1 nghìn tỷ USD.

Nguồn biểu đồ: Morgan Stanley

Tính toán: khoảng 40% số tiền này sẽ chia cho bộ nhớ, khoảng 440 tỷ USD. Con số này về cơ bản tương đương tổng chi tiêu vốn cả năm 2025.

Có hai điểm khiến tôi bất an:

Một là huy động vốn cổ phần và nợ trên thị trường đang gửi tín hiệu tiêu cực đến người tham gia – tiền mặt đang chạm đáy, tỷ lệ doanh thu trên giá trị thị trường so với bội số dòng tiền tự do đang nổ tung.

Hai là áp lực chi phí có thể khiến tốc độ tăng trưởng chi tiêu vốn chậm lại, thậm chí tạm dừng sớm hơn dự kiến. Theo tính toán của tôi, vào khoảng giữa năm 2027, các cuộc gọi báo cáo tài chính sẽ bắt đầu hé lộ dấu hiệu dừng tay.

Tôi tin điểm thứ hai này sẽ đến gần các nhà sản xuất bộ nhớ vào cuối năm 2026, sớm hơn nhiều so với dự đoán của nhiều người.

Từ đây trở đi, vấn đề số một được nhấn mạnh lặp đi lặp lại trong các cuộc gọi báo cáo tài chính, chính là giá linh kiện – đặc biệt là bộ nhớ – và nó ảnh hưởng thế nào đến ngân sách chi tiêu. Tôi không nghĩ các nhà cung cấp đám mây sẽ phớt lờ điểm này, tiếp tục tăng cường chi tiêu vốn mà không chút lo ngại.

Đây chỉ là quan điểm của tôi.

Các nhà máy chip đã tìm cách tiết kiệm bộ nhớ

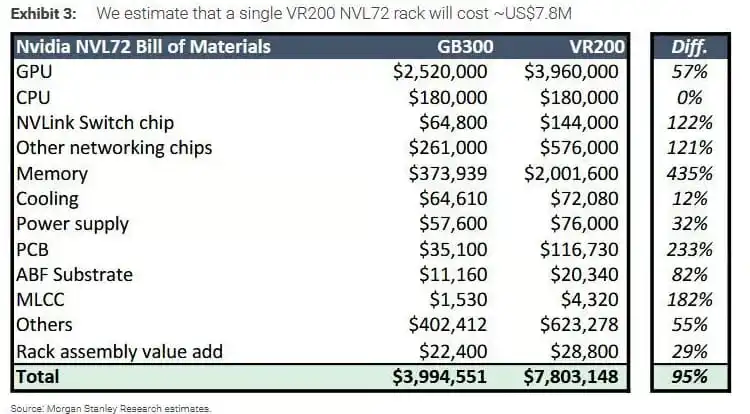

AMD, NVIDIA, Google đã đi theo hướng tối ưu hóa bộ nhớ.

DRAM SOCAMM phía CPU của tủ máy Rubin NVL72 thế hệ tiếp theo của NVIDIA, có thể bị cắt từ khoảng 55TB mỗi tủ xuống khoảng 28TB, gần bằng một nửa. Điều này rất hợp lý, vì bảng vật tư VR200 cho thấy, chi phí bộ nhớ tăng 435% so với GB300.

Nguồn biểu đồ: Morgan Stanley

SOCAMM không phải HBM, nhưng áp lực chi phí buộc phải tìm cách tiết kiệm tiền cũng cùng một đạo lý – dù là AMD dùng MEXT để tạo nhóm bộ nhớ (khiến bộ nhớ flash hoạt động như DRAM), hay trực tiếp cắt giảm DRAM SOCAMM.

Các nhà máy chip thực ra càng không có lựa chọn: họ đã trả tiền cho HBM, lại cộng thêm chi phí SOCAMM? Đau. Bị đánh cả hai phía.

Bộ nhớ vẫn có tính chu kỳ, điểm ngoặt vào giữa năm 2027

Cuối cùng nói về tính chu kỳ của bộ nhớ.

Tôi không đồng ý với cách nói "bộ nhớ không còn chu kỳ".

Ngay cả khi tất cả những gì tôi nói đều sai, chi tiêu vốn thực sự có thể mạnh mẽ trong mười năm, bạn vẫn sẽ tự nhiên va phải chu kỳ thịnh vượng sụp đổ. Người phản bác tôi phải giả định: nhu cầu bộ nhớ tăng trưởng hàng năm, chi tiêu của các nhà cung cấp đám mây không bao giờ bước vào chu kỳ – điều này hoàn toàn không thể.

Nguồn biểu đồ: SEMI

Những nhà sản xuất đang mở rộng sản xuất điên cuồng này, đánh cược vào tăng trưởng chi tiêu vốn liên tục (theo đà này thì khó có khả năng), và nhu cầu bộ nhớ tiếp tục mạnh mẽ (lại phải dựa vào chi tiêu vốn tăng trưởng không ngừng để duy trì).

Suy luận của tôi là, năm 2027 giá DRAM bắt đầu chạm đỉnh:

Lợi nhuận gộp SK Hynix khoảng 80%; Micron khoảng 78% đến 80%; Samsung khoảng 70% đến 75%.

Đường cong giá đi ngang trong tình trạng công suất vẫn căng thẳng, vào khoảng tháng 2 hoặc tháng 3. Sau đó, vào khoảng giữa năm 2027, bạn sẽ ngửi thấy tín hiệu tốc độ tăng trưởng chi tiêu vốn chậm lại, thậm chí tạm dừng.

Tôi cho rằng hầu hết cổ phiếu bộ nhớ bắt đầu từ vị trí này sẽ hoàn lại mức tăng, nhà đầu tư sẽ định giá trước việc thu hẹp lợi nhuận gộp sắp tới.

Đến năm 2028, nhiều công suất hơn đi vào hoạt động (cung vẫn thiếu), nhưng kỳ vọng nhu cầu không còn mạnh như trước, lợi nhuận gộp tiếp tục giảm xuống mức đầu 60%. Từ 2028 đến 2030, công suất tiếp tục đi vào hoạt động, căng thẳng nguồn cung được giải tỏa, chi tiêu vốn lại không có tăng trưởng thực chất. Tôi dự đoán sự sụp đổ thực sự xảy ra trong giai đoạn này, phần lớn mức tăng giá cổ phiếu bắt đầu được hoàn lại từ cuối năm 2027.

Mọi người đều tin bộ nhớ sẽ mạnh đến cuối năm 2030, dự đoán của tôi là việc thu hẹp lợi nhuận gộp bắt đầu từ giữa năm 2027, nhiều cổ phiếu bộ nhớ sẽ đảo chiều tăng.

Nói lại, chỉ cần các nhà cung cấp đám mây năm 2027 nói chi tiêu vốn năm 2028 sẽ mạnh hơn đáng kể, bài viết này của tôi coi như viết không công, tôi sẽ trông như một thằng ngốc. Đúng sai giao cho thời gian, nhưng tôi tin bộ nhớ sắp tới sẽ đi con đường này.

Tại sao tôi không lạc quan như vậy

Tôi không lạc quan về bộ nhớ như người khác, lý do chỉ vài điều:

Các nhà sản xuất bộ nhớ quá tham lam về lợi nhuận gộp; tôi cho rằng bộ nhớ vẫn có tính chu kỳ, "thuyết không chu kỳ" đặt cược hoàn toàn vào việc chi tiêu vốn không bao giờ bước vào chu kỳ; các nhà máy chip tìm cách tiết kiệm bộ nhớ, bản thân đã chứng minh họ đã chán ngấy chi phí cao; tiền mặt của CFO gần như 100% bị chi tiêu vốn cạn kiệt, bộ nhớ còn chiếm 40% chi phí năm 2027, tiếp tục phát hành trái phiếu, phát hành thêm cổ phiếu đã không đứng vững.

Kết cục tốt đẹp duy nhất, là thị trường đột nhiên tràn ngập một đợt bán phá giá cung ứng điên cuồng, đánh sập giá bộ nhớ của ba nhà sản xuất. Như vậy, cùng một khoản chi tiêu vốn có thể đổi lấy nhiều sản lượng hơn.