Tác giả: Lucas Shin

Biên dịch: Deep Tide TechFlow

Dẫn nhập Deep Tide: Thị trường coi Circle như một quỹ thị trường tiền tệ nhạy cảm lãi suất, nhưng nguồn cung USDC vẫn tăng 72% ngay cả khi lãi suất giảm. Điều bị bỏ qua nhiều hơn là làn sóng thương mại đại lý AI: McKinsey dự đoán quy mô giao dịch đại lý đạt 3-5 nghìn tỷ USD vào năm 2030, và trong tiêu chuẩn thanh toán HTTP x402 với khối lượng giao dịch 106 triệu USD, 99,6% được thanh toán bằng USDC. Đây là cơ hội cấu trúc cho nhu cầu stablecoin, không phải là một cược thuần túy vào lãi suất.

Kết luận:

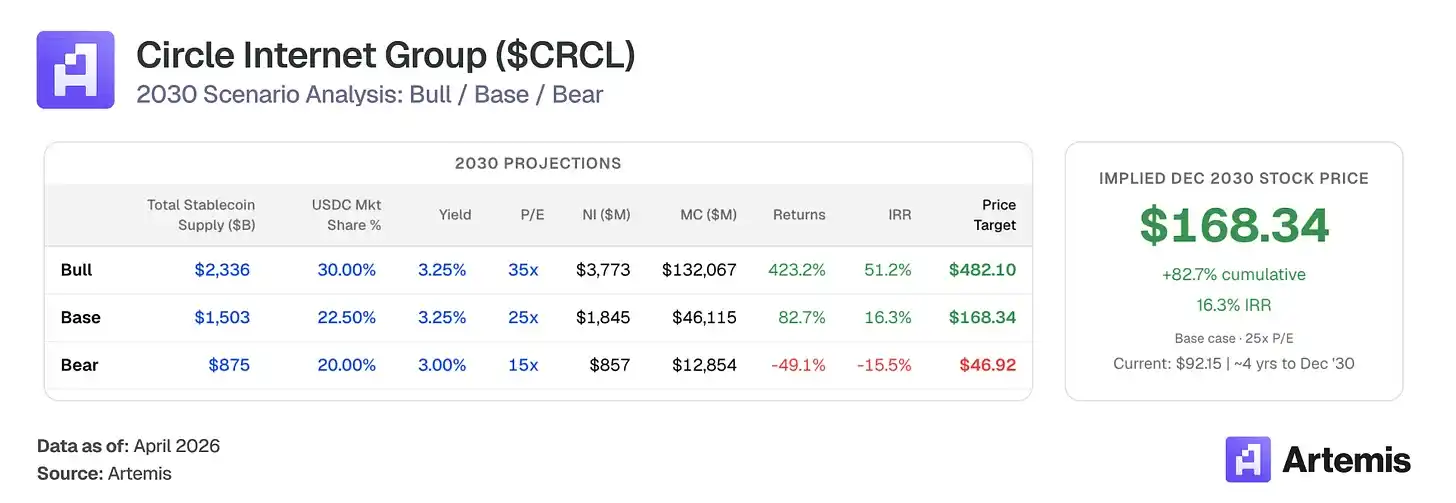

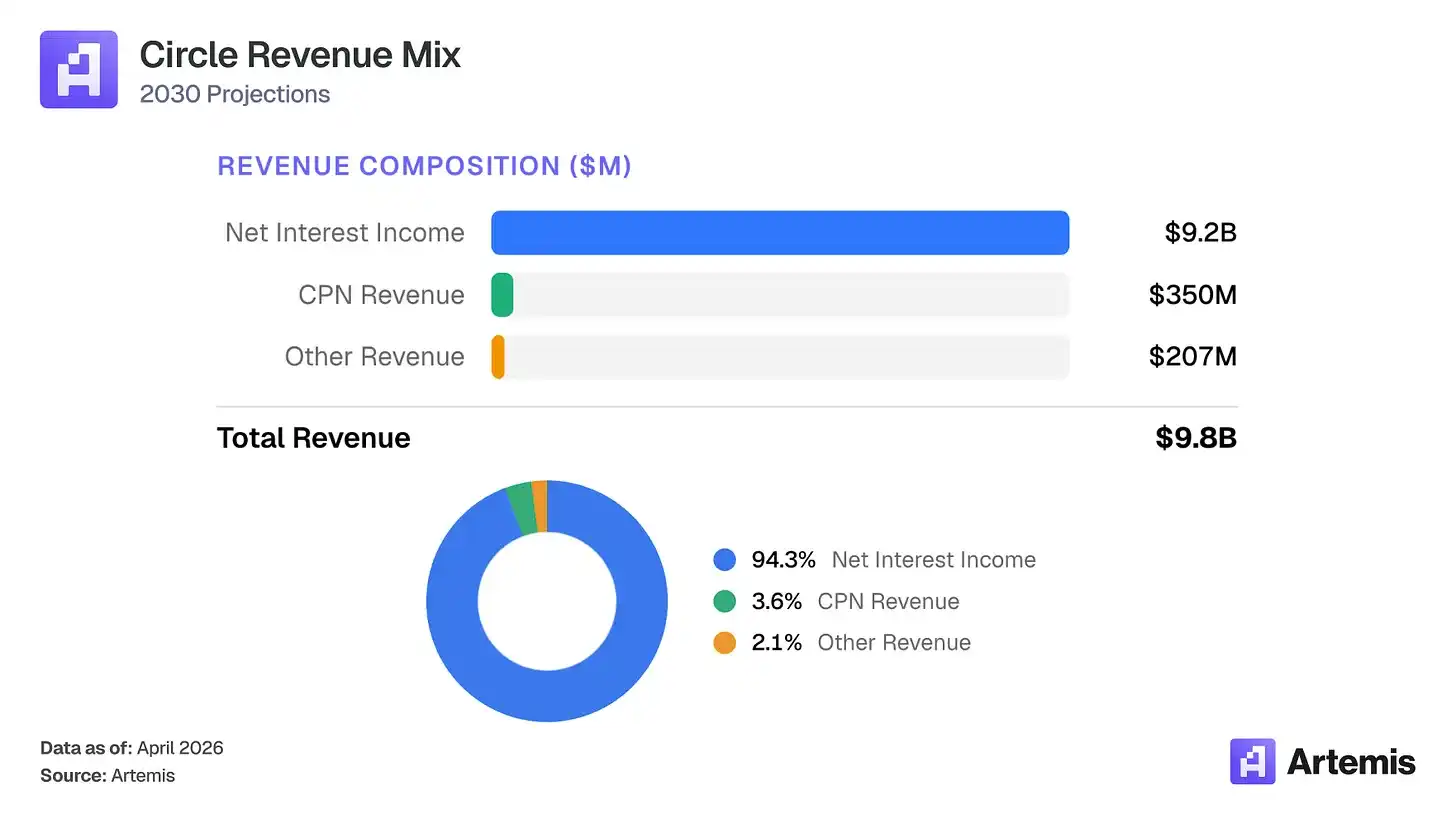

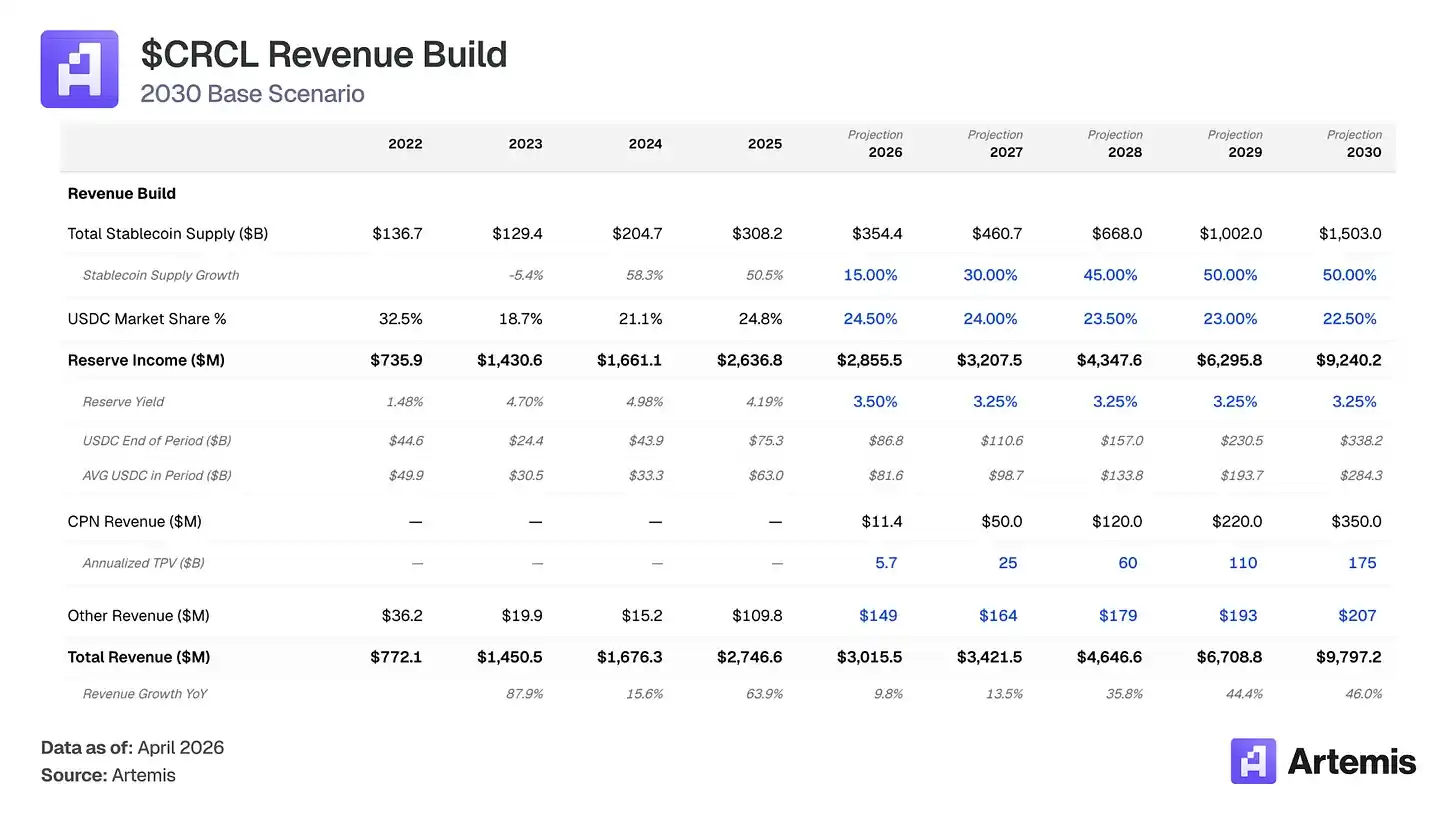

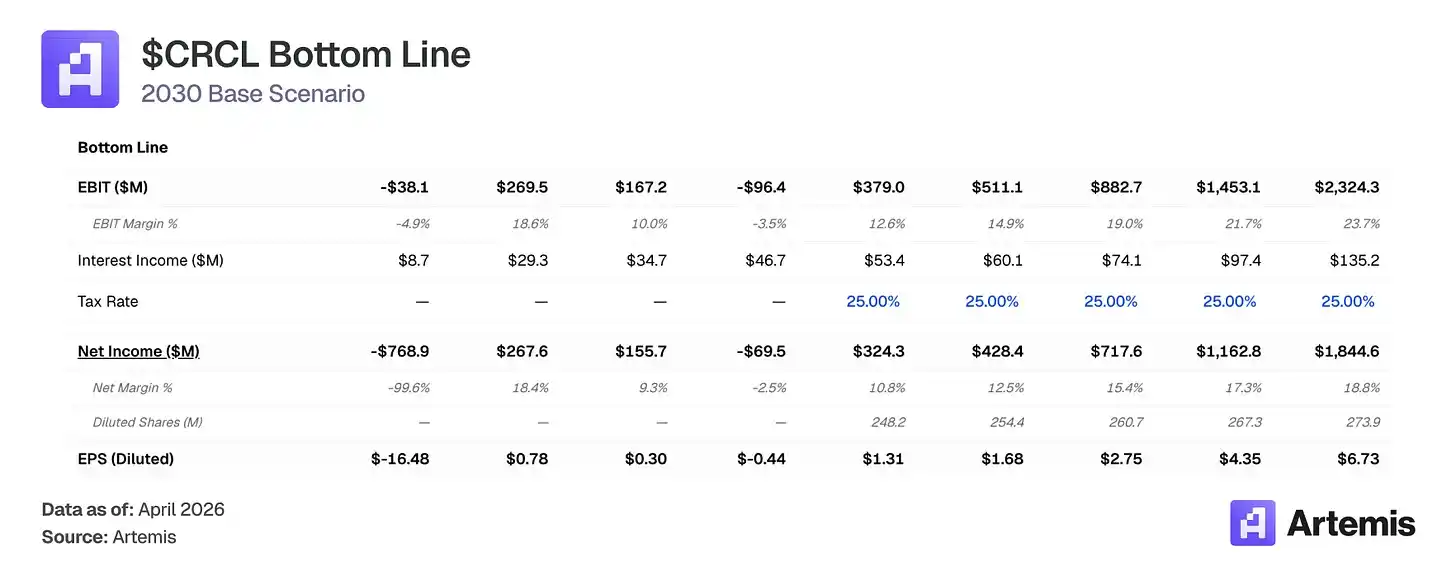

Thị trường định giá Circle như một quỹ thị trường tiền tệ nhạy cảm lãi suất – đặt cược vào lãi suất quỹ liên bang ngồi trên đường ray blockchain. Chúng tôi cho rằng khuôn khổ này định giá sai doanh nghiệp. Nguồn cung USDC tăng 72% vào năm 2025 lên 75,3 tỷ USD, ngay cả khi Fed cắt giảm lãi suất 75 điểm cơ bản trong nửa cuối năm, cho thấy nhu cầu USDC được thúc đẩy bởi việc áp dụng tiện ích thực sự, chứ không phải hành vi tìm kiếm lợi suất thuần túy. Tình huống cơ sở của chúng tôi dự đoán tổng thị trường stablecoin đạt khoảng 1,5 nghìn tỷ USD vào năm 2030, với nguồn cung USDC trung bình là 2840 tỷ USD. Ngay cả khi lợi suất dự trữ dự kiến bị nén, chúng tôi dự đoán thu nhập dự trữ của Circle sẽ tăng lên 9,2 tỷ USD vào năm 2030 (gấp khoảng 3,5 lần so với năm 2025), vì tăng trưởng nguồn cung áp đảo việc nén lãi suất. Kết hợp với việc mở rộng mạng lưới thanh toán Circle (CPN) lên 350 triệu USD doanh thu, chi phí phân phối giảm từ 60% xuống 55%, tình huống cơ sở của chúng tôi dự đoán tổng doanh thu năm 2030 là 9,8 tỷ USD, thu nhập ròng khoảng 1,8 tỷ USD.

Một số yếu tố thuận lợi đang hỗ trợ quỹ đạo này: Đạo luật GENIUS tạo ra khuôn khổ stablecoin liên bang có lợi cho các bên phát hành tuân thủ; Mạng lưới thanh toán Circle (CPN) đạt được sức hút ban đầu, 55 tổ chức tài chính đăng ký, khối lượng giao dịch xử lý hàng năm 5,7 tỷ USD, cung cấp dòng doanh thu dựa trên giao dịch, đa dạng hóa khỏi sự nhạy cảm lãi suất; Việc áp dụng stablecoin mở rộng trong thanh toán B2B, thanh toán xuyên biên giới và DeFi. Tình huống cơ sở của chúng tôi tạo ra EPS dự báo năm 2030 là 6,73 USD, ngụ ý mức giá mục tiêu khoảng 168 USD với tỷ lệ P/E cuối kỳ 25 lần, tương đương không gian tăng 83% so với mức hiện tại.

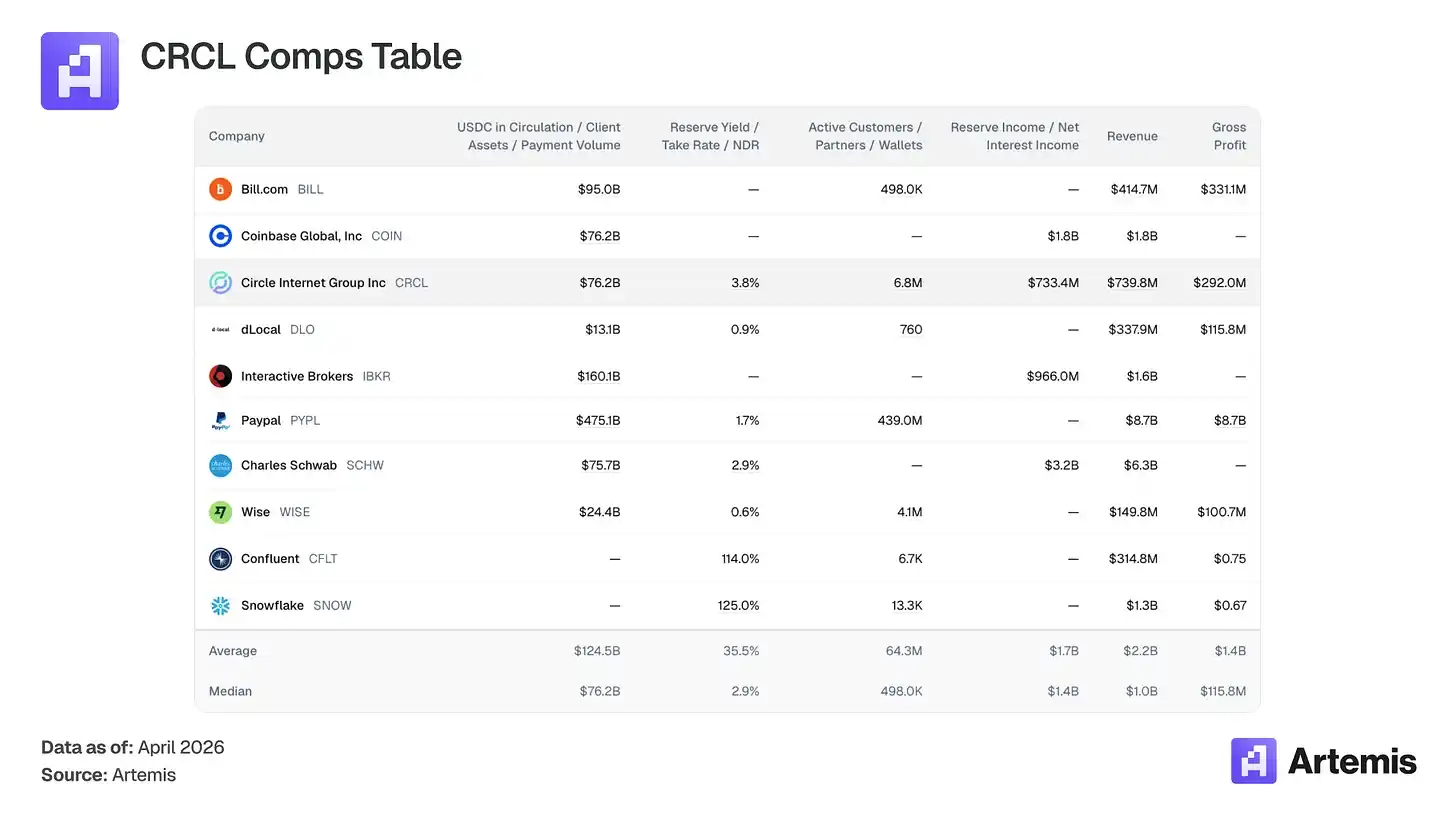

Bảng công ty so sánh:

Không có công ty niêm yết trực tiếp nào so sánh được với tư cách là bên phát hành stablecoin kiếm tiền từ số dư dự trữ. Tập hợp so sánh của chúng tôi bao gồm các công ty chia sẻ thuộc tính chính với Circle: mô hình thu nhập dựa trên số dư (Charles Schwab, Interactive Brokers), cơ sở hạ tầng thanh toán kỹ thuật số (PayPal, Wise, dLocal, Bill.com), nền tảng gốc tiền mã hóa (Coinbase) và cơ sở hạ tầng tăng trưởng cao với kinh tế học dựa trên mức độ sử dụng (Snowflake, Confluent).

Circle làm gì?

Circle là bên phát hành USDC, một stablecoin được định giá 1:1 với đô la Mỹ. Khi người dùng gửi đô la, USDC được đúc; khi họ đổi ra, nó bị hủy. Lợi suất được tạo ra từ dự trữ (khoảng 43% reverse repo, 43% T-bills và 14% tiền gửi ngân hàng, được BNY Mellon lưu ký và quản lý thông qua quỹ USDXX của BlackRock) tạo thành thu nhập chính của Circle.

Chi tiết cấu trúc chi phí chính: Coinbase với tư cách là đối tác phân phối chính của USDC, nhận được 100% thu nhập dự trữ từ USDC được nắm giữ trên nền tảng của họ và 50% đối với USDC ngoài nền tảng. Năm 2025, Coinbase nhận được 1,35 tỷ USD, chiếm 51% tổng thu nhập dự trữ của Circle. Bao gồm cả phân phối không phải Coinbase (12,7%), tổng chi phí phân phối tiêu tốn khoảng 61% thu nhập dự trữ, để lại tỷ suất lợi nhuận gộp 39%. Chúng tôi dự báo chi phí phân phối giảm từ 60% xuống 55% vào năm 2030, do phân phối không phải Coinbase phát triển, các tổ chức tài chính, ngân hàng và đối tác lưu ký mới đàm phán các thỏa thuận có lợi hơn so với thỏa thuận hiện tại của Circle với Coinbase. Điều này thúc đẩy tỷ suất lợi nhuận gộp mở rộng từ 39% lên 54%.

Ngoài thu nhập dự trữ, đòn bẩy tăng trưởng quan trọng nhất của Circle là Mạng lưới Thanh toán Circle (CPN), một mạng lưới thanh toán B2B xuyên biên giới được xây dựng trên USDC. CPN ra mắt vào tháng 5 năm 2025, đã đăng ký 55 tổ chức tài chính, xử lý khối lượng giao dịch hàng năm 5,7 tỷ USD, với đường ống 500 tổ chức tài chính. Chúng tôi dự báo CPN sẽ mở rộng lên 175 tỷ USD khối lượng giao dịch xử lý vào năm 2030, với mức phí 0,2% (phù hợp với mức phí xuyên biên giới hỗn hợp 20 điểm cơ bản), tạo ra 350 triệu USD doanh thu dựa trên giao dịch. Doanh thu này không nhạy cảm với lãi suất, giúp Circle đa dạng hóa khỏi sự phụ thuộc thuần túy vào lợi suất dự trữ. Các dòng doanh thu bổ sung (trong mô hình của chúng tôi gọi là "doanh thu khác") bao gồm CCTP (47-50% khối lượng giao dịch bridging chuỗi chéo) và cơ sở hạ tầng giải quyết Arc, chúng tôi dự báo tổng cộng 207 triệu USD vào năm 2030.

Luận điểm #1: Tăng trưởng nguồn cung áp đảo việc nén lãi suất

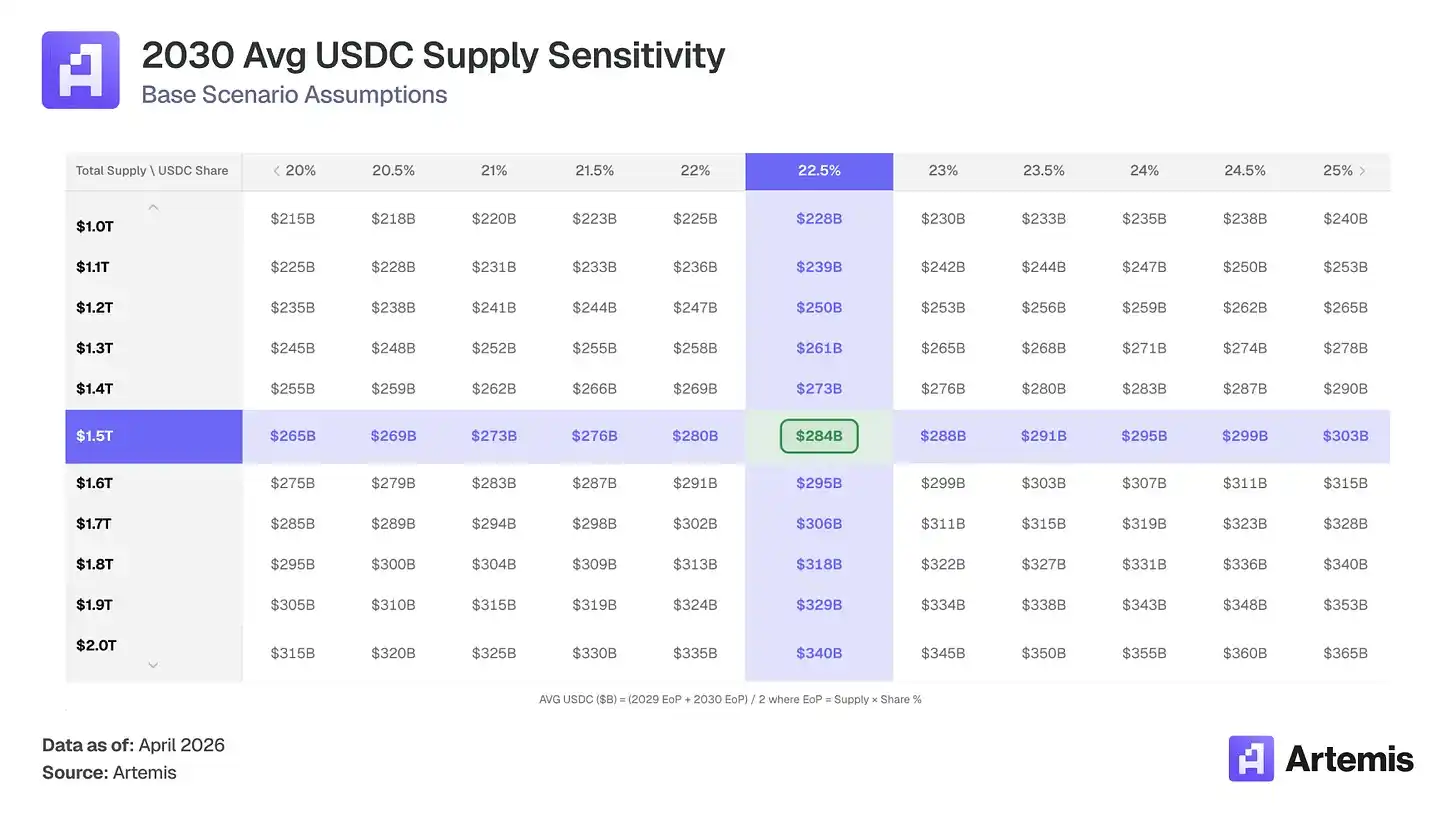

Tổng thị trường stablecoin mở rộng từ khoảng 1370 tỷ USD năm 2022 lên khoảng 3080 tỷ USD năm 2025. Mô hình của chúng tôi dự báo khoảng 1,5 nghìn tỷ USD vào năm 2030, với tốc độ tăng trưởng kép hàng năm (CAGR) khoảng 37%. Ngày nay, tổng lượng stablecoin đang lưu thông (khoảng 3160 tỷ USD) đại diện cho khoảng 1,4% nguồn cung tiền M2 227 nghìn tỷ USD của Mỹ. Tình huống cơ sở của chúng tôi ngụ ý khoảng 6%, vẫn là một phần khiêm tốn của thanh khoản định giá bằng USD.

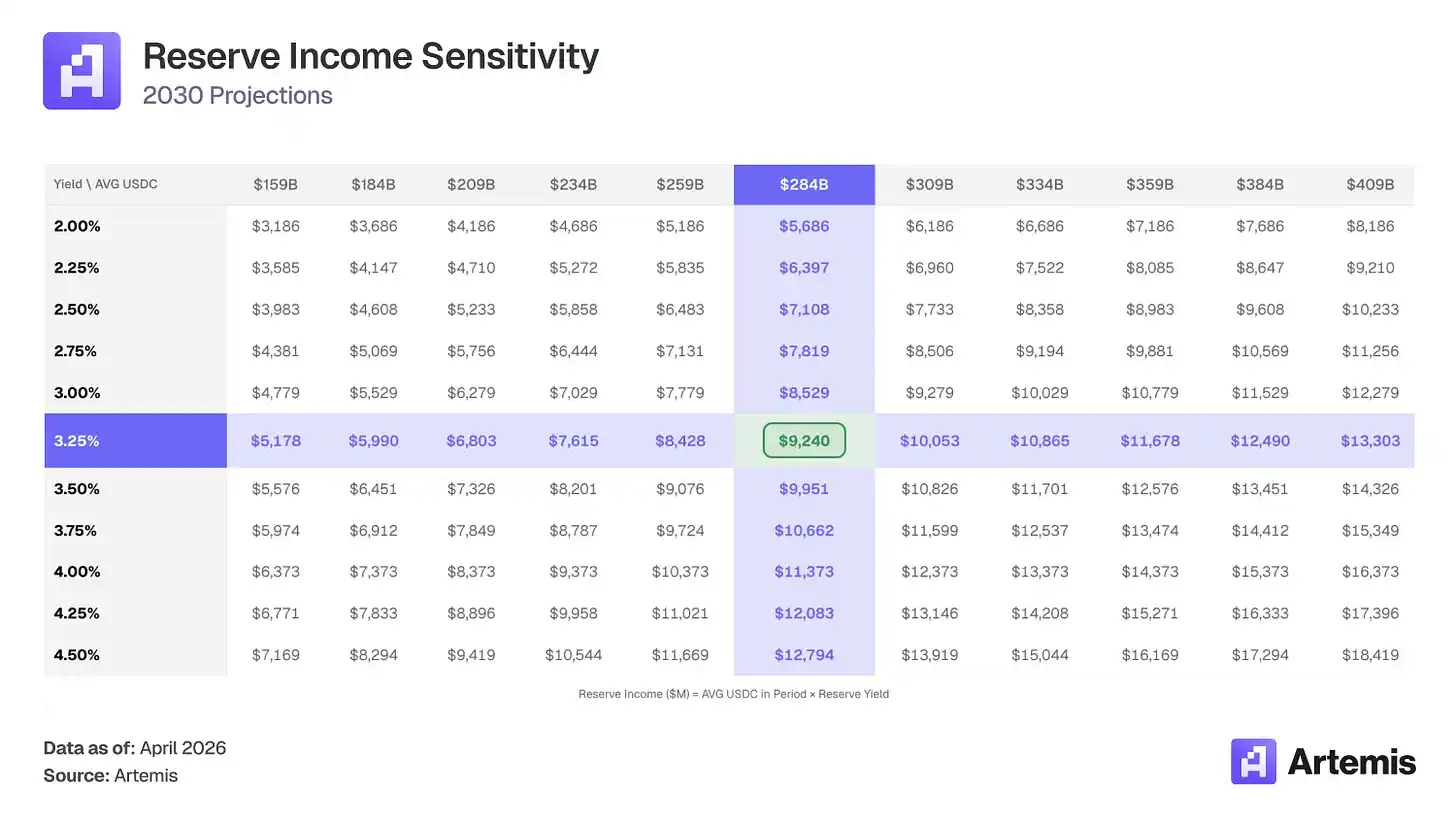

Chúng tôi dự báo USDC duy trì thị phần 22-25% (giảm nhẹ từ 24,8%, do stablecoin white-label và ngân hàng phân mảnh không gian), tạo ra nguồn cung USDC 3380 tỷ USD vào năm 2030 (tăng khoảng 4,5 lần so với hiện tại). Nói một cách đơn giản, ngay cả khi lợi suất dự trữ hiệu quả của Circle giảm, việc tăng trưởng thuần túy nguồn cung USDC từ 63 tỷ USD lên trung bình 284 tỷ USD cũng đủ để bù đắp. Kết quả là, thu nhập dự trữ tăng 3,5 lần, từ 2,64 tỷ USD lên 9,24 tỷ USD.

Luận điểm #2: Thương mại đại lý sẽ thúc đẩy làn sóng nhu cầu stablecoin tiếp theo

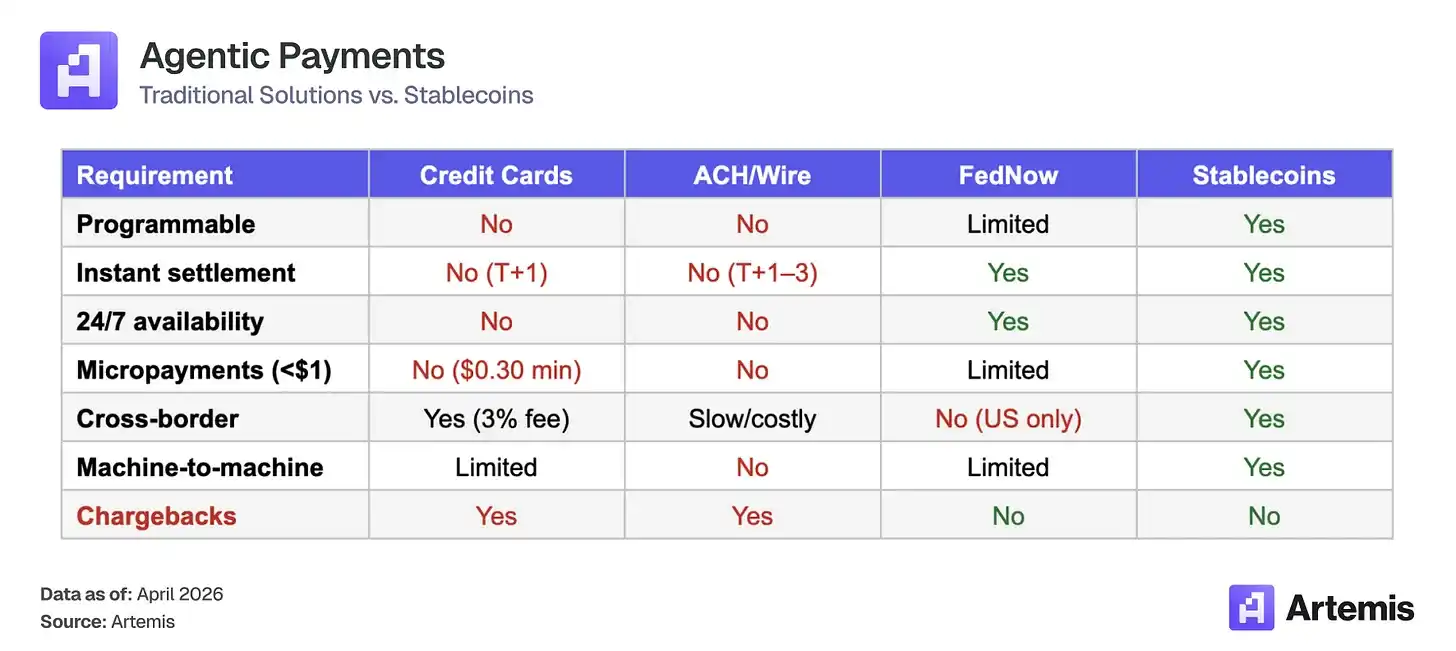

Đại lý AI đang trên đà thực hiện giao dịch tự trị vào năm 2030. McKinsey dự báo doanh số thương mại đại lý toàn cầu đạt 3-5 nghìn tỷ USD vào năm 2030; Gartner ước tính đến năm 2028, đại lý AI sẽ trung gian hơn 15 nghìn tỷ USD mua sắm B2B. Các giao dịch này về cấu trúc cần đến đường ray stablecoin:

Stablecoin đang trở thành lớp giải quyết cho nền kinh tế đại lý mới nổi này, và mô hình kinh doanh của Circle mở rộng theo. Khi đại lý nắm giữ USDC trong ví để tài trợ cho các giao dịch tự trị, Circle kiếm được lợi suất cho mỗi đô la ngồi trong các khoản dự trữ này. Nhóm USDC được đại lý nắm giữ càng lớn, cơ sở thu nhập càng lớn, bất kể tần suất giao dịch.

USDC đã là stablecoin mặc định cho thanh toán đại lý. Trong sáu tháng kể từ khi tiêu chuẩn thanh toán x402 (vi thanh toán gốc HTTP) đạt được sức hút, nó đã xử lý khoảng 17,7 triệu giao dịch, với khối lượng giao dịch khoảng 106 triệu USD. Hơn 99,6% khối lượng giao dịch này được thanh toán bằng USDC.

Lợi thế người đi đầu tạo ra một bánh đà, những người xây dựng mới mặc định hỗ trợ USDC vì nó có tích hợp sâu nhất, điều này càng làm sâu sắc thêm sự tích hợp, khiến các giải pháp thay thế khó vượt qua hơn. Chúng tôi không mô hình hóa doanh thu đại lý trong tình huống cơ sở, nhưng nhu cầu đại lý được nhúng như một tùy chọn tăng giá trong kịch bản tăng giá của chúng tôi. Nếu 1-2% dự báo thấp 3 nghìn tỷ USD của McKinsey được giải quyết trên đường ray USDC, điều đó ngụ ý 30-60 tỷ USD USDC số dư bổ sung trong ví đại lý, mà Circle có thể kiếm được lợi suất thụ động từ đó.

Định giá và Kịch bản

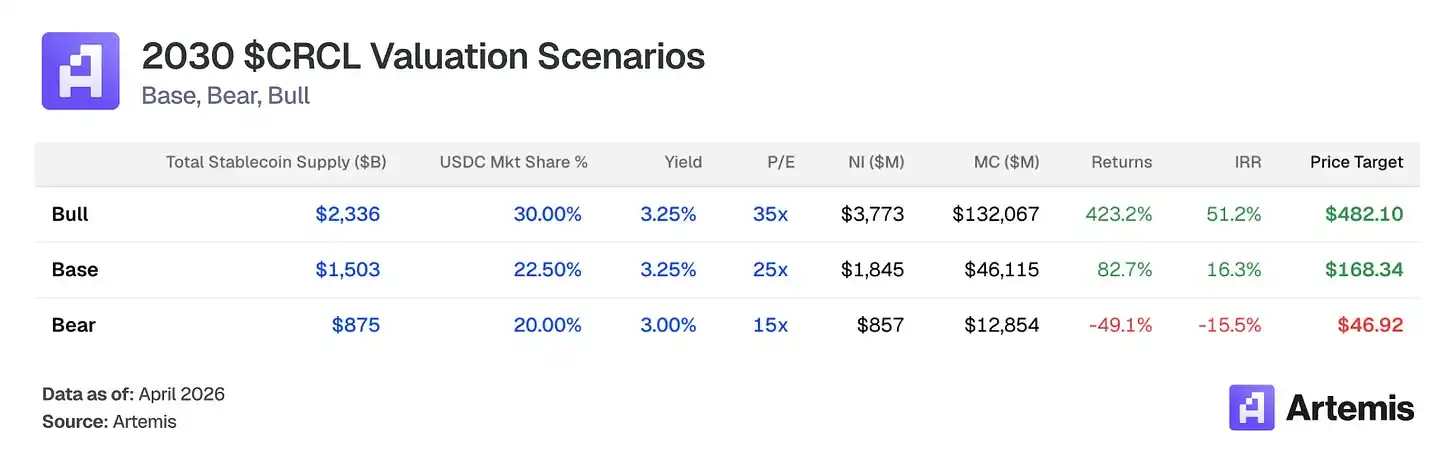

Chúng tôi định giá CRCL bằng tỷ lệ P/E cuối kỳ trên EPS dự báo năm 2030. Tình huống cơ sở của chúng tôi tạo ra thu nhập ròng 1,84 tỷ USD trên 273,9 triệu cổ phiếu pha loãng, dẫn đến EPS là 6,73 USD. Tỷ lệ P/E cuối kỳ 25 lần – cao hơn mức trung bình gia quyền so sánh, phản ánh quỹ đạo tăng trưởng cấu trúc của Circle, sự đa dạng hóa doanh thu do CPN thúc đẩy và hào rào pháp lý – ngụ ý khoảng 168 USD mỗi cổ phiếu vào năm 2030, tương đương không gian tăng 83% so với mức hiện tại.

Bội số 25 lần nằm giữa khoảng 15 lần của JPMorgan (JPM) và khoảng 38 lần của Coinbase, phù hợp với một doanh nghiệp cơ sở hạ tầng tăng trưởng cao đang chuyển đổi sang doanh thu thường xuyên, không nhạy cảm lãi suất.

Kịch bản cơ sở: Giả định tăng trưởng nguồn cung và mở rộng CPN tiếp tục được thực hiện, thị trường stablecoin đạt 1,5 nghìn tỷ USD, USDC duy trì thị phần 22,5%. Chi phí phân phối giảm nhẹ xuống 55%, do các đối tác tổ chức tài chính mới đàm phán chia sẻ doanh thu thấp hơn. Thoát ra với tỷ lệ P/E cuối kỳ 25 lần trên thu nhập dự báo năm 2030, ngụ ý mức giá mục tiêu 168,34 USD – không gian tăng 82,7%, IRR 16,3%.

Kịch bản tăng giá: Giả định việc áp dụng stablecoin tăng tốc được thúc đẩy bởi quy định thuận lợi, hiệu ứng mạng lưới CPN và tiếp cận tài chính truyền thống rộng rãi. Tổng thị trường stablecoin đạt 2,3 nghìn tỷ USD, USDC đạt được 30% thị phần. Chi phí phân phối nén xuống 50%, do nguồn gốc không phải Coinbase mở rộng. Thoát ra với tỷ lệ P/E cuối kỳ 35 lần trên thu nhập dự báo năm 2030, ngụ ý mức giá mục tiêu 482,10 USD – hơn 423% không gian tăng, IRR 51,2%.

Kịch bản giảm giá: Giả định việc áp dụng stablecoin chậm lại, stablecoin white-label làm xói mòn thị phần USDC xuống 20%, việc cắt giảm lãi suất nén lợi suất dự trữ xuống 2,75%. Sức hút CPN đáng thất vọng. Thoát ra với tỷ lệ P/E cuối kỳ 15 lần trên thu nhập dự báo năm 2030, ngụ ý mức giá mục tiêu 46,92 USD – giảm khoảng 49%, IRR -15,5%.

Chúng tôi cho rằng chất lượng quản lý trên mức trung bình trong lĩnh vực cơ sở hạ tầng tiền mã hóa, với lợi thế đặc biệt trong việc điều hướng quy định (49 giấy phép MTL, tuân thủ MiCA đầu tiên).

Jeremy Allaire đồng sáng lập Circle vào năm 2013 và giữ chức Chủ tịch kiêm Giám đốc điều hành. Doanh nhân liên tiếp (cựu CTO Macromedia, người sáng lập/CEO Brightcove, IPO năm 2012), Allaire chuyển hướng Circle từ ứng dụng thanh toán tiêu dùng sang cơ sở hạ tầng stablecoin, ra mắt USDC với Coinbase vào năm 2018, sau khi SPAC thất bại năm 2022, hoàn thành IPO truyền thống trên NYSE vào tháng 6 năm 2025.

Heath Tarbert giữ chức Chủ tịch, được thăng chức từ Giám đốc Pháp lý vào tháng 1 năm 2025. Tarbert là cựu Chủ tịch kiêm Giám đốc điều hành CFTC (2019-2021), cựu Trợ lý Bộ trưởng Bộ Tài chính Hoa Kỳ và cựu Giám đốc Pháp lý của Citadel Securities.

Jeremy Fox-Geen là CFO từ tháng 1 năm 2021. Cựu CFO của iStar/Safehold (REITs niêm yết NYSE) và CFO hoạt động Bắc Mỹ của McKinsey & Company. Ông giám sát IPO của Circle và quản lý kiến trúc dự trữ hỗ trợ hơn 70 tỷ USD USDC lưu thông.

Dante Disparte giữ chức Giám đốc Chiến lược kiêm Trưởng ban Chính sách và Vận hành Toàn cầu. Cựu giám đốc điều hành sáng lập và Phó chủ tịch Hiệp hội Diem (dự án stablecoin của Meta), ông lãnh đạo chiến lược quản lý toàn cầu, chính sách công, mở rộng thị trường và vận hành quốc tế.

Rủi ro quản lý chính là sự tập trung của người sáng lập và khuyến khích vốn cổ phần cao bất thường sau IPO (hơn 500 triệu USD vào năm 2025, bao gồm tăng tốc RSU liên quan đến IPO 424 triệu USD), hiện đang bình thường hóa (khuyến khích vốn cổ phần Q3 và Q4 2025 lần lượt là 59 triệu và 48 triệu USD, hướng tới tỷ lệ hoạt động hàng năm dưới 200 triệu USD).

Stablecoin White-label và Nền tảng Gốc

Rủi ro bị đánh giá thấp nhất đối với thị phần USDC là các nền tảng, ứng dụng chính và tổ chức tài chính ra mắt stablecoin thương hiệu riêng của họ. Ví dụ, Hyperliquid có USDH, PayPal có PYUSD, Fidelity có FIDD, JPMorgan có JPMD. Gần đây, Polymarket ra mắt "Polymarket USD", hiện là một wrapper USDC, nhưng có thể là bước đệm hướng tới giải quyết độc lập. Nếu chiến lược này mở rộng dưới khuôn khổ Đạo luật GENIUS, USDC có thể từ từ mất vị thế là đường ray giải quyết mặc định. Tình huống cơ sở của chúng tôi dự báo thị phần USDC giảm từ 24,8% xuống 22,5% vào năm 2030 để phản ánh sự phân mảnh này.

Yếu tố giảm nhẹ: Stablecoin white-label vẫn cần cơ sở hạ tầng dự trữ, tính tuân thủ và – quan trọng nhất – thanh khoản sâu. Với USDC được tích hợp trong mọi sàn giao dịch chính, ví, giao thức DeFi và cầu nối, stablecoin thương hiệu mới cần sao chép mạng lưới thanh khoản đó để hoạt động như một token giải quyết độc lập. Nhóm thanh khoản sâu, chênh lệch giá chặt chẽ và khả năng đổi ra ngay lập tức không dễ khởi động, stablecoin phân mảnh với thanh khoản yếu tạo ra mức thực hiện kém hơn cho người dùng. Chi phí chuyển đổi để khởi động dự trữ hoàn toàn độc lập đủ cao, hầu hết các nền tảng có thể không bao giờ hoàn thành quá trình chuyển đổi.

Độ nhạy Lãi suất Quỹ Liên bang

Thu nhập dự trữ liên quan trực tiếp đến lãi suất. Với 284 tỷ USD USDC trung bình dự báo năm 2030, mỗi lần cắt giảm lãi suất 100 điểm cơ bản tương đương với khoảng 2,8 tỷ USD tổng thu nhập dự trữ bị mất. Nếu Fed cắt giảm lãi suất xuống 2,0%, thu nhập dự trữ dự báo năm 2030 giảm 25-30% so với tình huống cơ sở của chúng tôi. Thị trường dự báo Kalshi hiện định giá xác suất cắt giảm lãi suất hơn nữa trước năm 2027 là 63%.

Yếu tố giảm nhẹ: Ngay cả ở mức lợi suất 2,5%, 284 tỷ USD USDC trung bình tạo ra 7,1 tỷ USD thu nhập dự trữ, vẫn gấp 2,7 lần 2,64 tỷ USD kiếm được ở mức lợi suất 4,19% năm 2025. Tăng trưởng nguồn cung áp đảo tất cả các tình huống trừ những tình huống lãi suất cực đoan nhất.

Tập trung Sản phẩm Đơn nhất & Phụ thuộc Coinbase

Thu nhập dự trữ USDC chiếm hơn 96% doanh thu năm 2025. Coinbase kiểm soát khoảng 67% thị phần sàn giao dịch tiền mã hóa Hoa Kỳ, nhận được 51% thu nhập dự trữ. Như đã nói trước đây, nếu Coinbase ra mắt stablecoin riêng, đàm phán lại điều khoản một cách mạnh mẽ, hoặc nếu sức cản quy định làm chậm tăng trưởng nguồn cung USDC, toàn bộ cơ sở thu nhập sẽ gặp rủi ro.

Giảm nhẹ 1: Với việc Coinbase kiếm được 1,35 tỷ USD hàng năm từ thỏa thuận với Circle, với gần như rủi ro bảng cân đối kế toán bằng không, họ dường như không có khả năng chọn ra mắt stablecoin cạnh tranh. Nếu họ làm vậy, sẽ yêu cầu Coinbase xây dựng cơ sở hạ tầng quản lý và thanh khoản mà Circle đã mất nhiều năm xây dựng.

Giảm nhẹ 2: Thị trường trong nhiều năm đã chỉ trích tương tự đối với Visa (nói rằng nó là doanh nghiệp sản phẩm đơn nhất), nhưng các dịch vụ giá trị gia tăng của Visa tạo ra hơn 10,9 tỷ USD (tăng 24% YoY) vào năm 2025, cho thấy sự phụ thuộc ít hơn vào phí giao dịch. Chúng tôi coi CPN là đòn bẩy đa dạng hóa then chốt của Circle. Đến cuối năm 2030, chúng tôi dự báo CPN sẽ tạo ra 350 triệu USD doanh thu dựa trên giao dịch (khoảng 4% tổng doanh thu), vừa không nhạy cảm lãi suất vừa độc lập với mối quan hệ Coinbase. Theo thời gian, nguồn gốc USDC thể chế và B2B bỏ qua Coinbase cũng nên giảm chi phí phân phối hỗn hợp một cách hữu cơ.

Khả năng phục hồi của Tether & Bối cảnh Cạnh tranh

Nguồn cung USDT hiện tại gần gấp 2,5 lần USDC, và Tether đang tích cực thu hẹp khoảng cách quy định mà USDC tận dụng. Vào tháng 1 năm 2026, Tether ra mắt USAT, một stablecoin tuân thủ Đạo luật GENIUS được phát hành thông qua Anchorage Digital Bank (được OCC quản lý), cung cấp cho Tether con đường tiếp cận thị trường thể chế Mỹ trước đó bị khóa. Nếu Tether chạy thành công chiến lược kép (USDT cho thanh khoản toàn cầu, USAT cho tuân thủ Hoa Kỳ), hào rào pháp lý của USDC sẽ bị thu hẹp đáng kể.

Yếu tố giảm nhẹ: Bối cảnh cạnh tranh rất tinh tế. USDT thống trị giao dịch sàn tập trung bên ngoài Hoa Kỳ và chuyển tiền thị trường mới nổi, trong khi USDC thống trị tài sản thế chấp DeFi (lựa chọn mặc định của Aave, Compound, Uniswap), áp dụng thể chế Hoa Kỳ, bridging chuỗi chéo (CCTP chiếm 47-50% khối lượng giao dịch bridging) và thanh toán B2B (2350 tỷ USD năm 2025, tăng 733% YoY, USDC chiếm khoảng 65%). Về cơ bản, đây là những sản phẩm khác nhau phục vụ các thị trường có thể định địa chỉ tổng thể khác nhau. Nói vậy, luận điểm của chúng tôi được xây dựng dựa trên việc mở rộng tổng thị trường stablecoin chứ không phải tăng thị phần bằng cách hy sinh Tether. Cả hai stablecoin đều sẽ tăng trưởng mạnh mẽ.

Tiết lộ: Tài liệu này chỉ dành cho mục đích thông tin và không cấu thành lời khuyên đầu tư, lời khuyên tài chính, lời khuyên giao dịch hoặc bất kỳ hình thức lời khuyên nào khác. Quan điểm được trình bày là quan điểm của tác giả và không nên được coi là lời khuyên mua, bán hoặc nắm giữ bất kỳ tài sản nào. Tác giả hoặc các thực thể liên kết có thể nắm giữ vị thế trong các tài sản được thảo luận. Bạn nên tiến hành nghiên cứu của riêng mình và tham khảo ý kiến của các chuyên gia tài chính thích hợp trước khi đưa ra bất kỳ quyết định đầu tư nào.