Tác giả: Ignas, KOL tiền mã hóa

Biên dịch: Felix, PANews

Gần đây, Aave Labs và Aave DAO đã có một cuộc tranh luận xoay quanh vấn đề phân bổ phí từ việc tích hợp CoWSwap, cuộc tranh luận này cũng được cộng đồng xem như một cuộc khủng hoảng tiềm ẩn trong quản trị DeFi. Tác giả bài viết này đã giải thích cuộc tranh luận với góc nhìn trung lập, dưới đây là chi tiết nội dung.

Vào ngày 4 tháng 12, giao thức cho vay Aave Labs đã chuyển tích hợp trao đổi mặc định trên giao diện front-end aave.com của họ từ ParaSwap sang CoWSwap. Thoạt nhìn, đây chỉ là một bản cập nhật nhỏ của sản phẩm, nhưng thực tế lại làm lộ ra những mâu thuẫn sâu xa tồn tại lâu nay trong nội bộ Aave.

Xung đột này không phải về CowSwap, về phí hay thậm chí là trải nghiệm người dùng, mà là về vấn đề sở hữu. Tức là ai kiểm soát Aave, ai quyết định việc phân bổ và ai thu về giá trị được tạo ra xung quanh giao thức này.

Trong thiết lập cũ, tính năng trao đổi chủ yếu đóng vai trò giữ chân người dùng:

Người dùng có thể tái cấu trúc hoặc trao đổi tài sản mà không cần rời khỏi giao diện Aave. Quan trọng là, tất cả phí giới thiệu hoặc phí thặng dư trượt giá tích cực đều được phân bổ lại như doanh thu vào kho bạc Aave DAO.

Việc tích hợp CowSwap đã thay đổi tình thế này.

Theo tài liệu của Aave, giờ đây việc trao đổi sẽ tính phí khoảng 15 đến 25 điểm cơ bản (basis points). Đại diện Orbit EzR3aL (Chú thích: Một người tham gia quản trị kỳ cựu và ủy quyền độc lập của Aave DAO) đã điều tra nơi những khoản phí này chảy về và kết luận rằng: những khoản phí này không còn chảy vào kho bạc DAO nữa, mà đang chảy vào một địa chỉ do Aave Labs kiểm soát.

“Giả sử chỉ chuyển 200 nghìn USD mỗi tuần, thì DAO ít nhất thiệt hại 10 triệu USD một năm.” —EzR3aL

Có phải Aave Labs đã đơn phương cắt đứt nguồn thu của DAO và chuyển nó sang một công ty tư nhân?

Lý do Aave có thể vận hành trơn tru trong nhiều năm là vì mặc dù việc phân chia trách nhiệm còn mơ hồ, nhưng lợi ích của các bên lại thống nhất.

- DAO quản trị giao thức

- Aave Labs xây dựng giao diện front-end

Phần lớn dòng tiền đều chảy về cùng một hướng, vì vậy không ai quá để ý đến việc xác định vấn đề.

Ngày nay, sự phối hợp ngầm hiểu này dường như đã vỡ.

Như người sáng lập kiêm CEO Aave, Stani.eth, đã viết:

- “Vào thời điểm đó, Aave Labs đã quyết định quyên góp (những khoản tiền này) cho Aave DAO trong những tình huống đó (số tiền này lẽ ra cũng có thể được hoàn lại cho người dùng)”

Phản hồi từ Aave Labs: “Giao thức và sản phẩm là những khái niệm khác nhau.”

Từ phản hồi của Aave Labs trên diễn đàn:

- “Giao diện front-end đó do Aave Labs vận hành, hoàn toàn độc lập với sự quản lý của giao thức và DAO.”

- “Giao diện front-end đó là một sản phẩm, không phải là một thành phần giao thức.”

Từ góc độ của họ, điều này là bình thường. Vận hành front-end cần tiền, bảo mật cần tiền, hỗ trợ cũng cần tiền.

Việc thặng dư từ Paraswap chảy về DAO không phải là một quy tắc vĩnh viễn. Không có tiền lệ nào cả.

ACI (Nhà cung cấp dịch vụ phục vụ Aave DAO) và người sáng lập của nó, Marc Zeller, cho rằng đây là vấn đề về trách nhiệm ủy thác.

“Mọi nhà cung cấp dịch vụ trong danh sách lương của Aave DAO đều có nghĩa vụ ủy thác bắt buộc đối với DAO, và từ đó chịu trách nhiệm vì lợi ích tối đa của những người nắm giữ token AAVE.” — Bình luận của Marc Zeller trên diễn đàn.

Ông cho rằng có một sự hiểu ngầm: DAO cho mượn thương hiệu và quyền sở hữu trí tuệ, lợi nhuận từ front-end cũng nên thuộc về DAO. “Có vẻ như chúng tôi cứ ngầm hiểu điều này là đương nhiên.”

Marc Zeller còn tuyên bố rằng DAO đã mất doanh thu và các quyết định định tuyến có thể đẩy khối lượng giao dịch sang đối thủ cạnh tranh, khiến Aave DAO thiệt hại khoảng 10% doanh thu tiềm năng.

Giao thức và Sản phẩm

Aave Labs vạch ra một ranh giới rõ ràng giữa giao thức và sản phẩm.

DAO quản lý giao thức và nền kinh tế on-chain của nó. Aave Labs thì vận hành giao diện front-end như một sản phẩm riêng biệt, độc lập và có quan điểm riêng.

Như người sáng lập Aave giải thích trong tweet này:

- Giao diện front-end của Aave Labs là một sản phẩm hoàn toàn dựa trên quan điểm của chúng tôi, chúng tôi đã phát triển hơn 8 năm, tương tự như các giao diện khác sử dụng giao thức Aave, chẳng hạn như DeFi Saver.

- Aave Labs kiếm lời từ sản phẩm của mình là hoàn toàn hợp lý, đặc biệt là vì nó không chạm vào chính giao thức và xét đến sự cố bảo mật ByBit, điều này đảm bảo quyền truy cập an toàn vào giao thức.

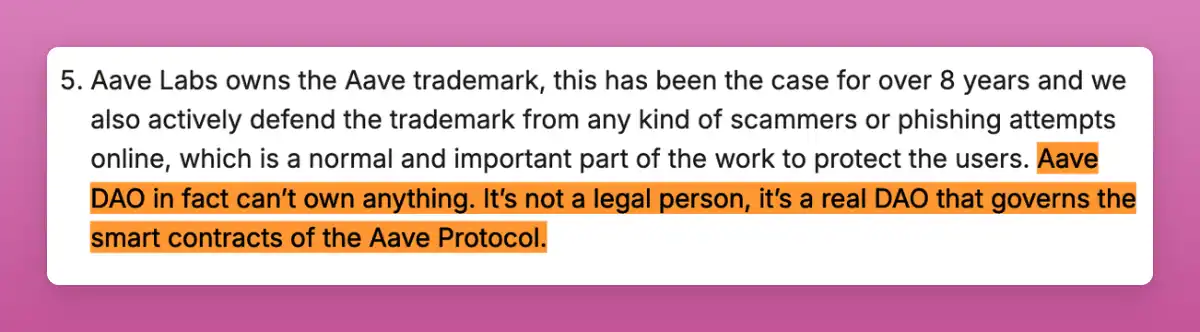

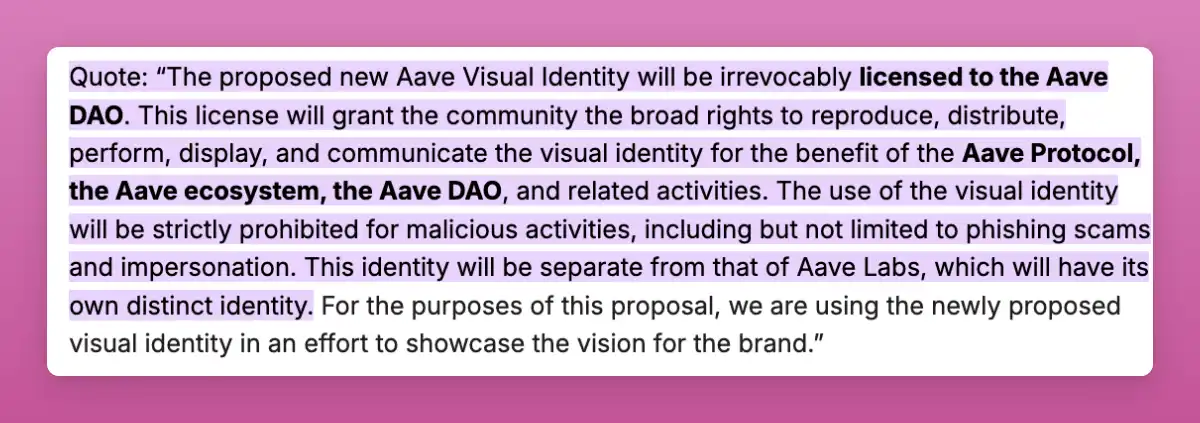

Aave DAO không sở hữu quyền sở hữu trí tuệ vì DAO không phải là thực thể pháp lý, không thể nắm giữ nhãn hiệu hoặc thực thi quyền nhãn hiệu tại tòa án.

DAO quản lý các hợp đồng thông minh và tham số on-chain của giao thức Aave, nhưng không quản lý chính thương hiệu.

Tuy nhiên, DAO được cấp quyền sử dụng thương hiệu Aave và nhận diện hình ảnh cho các mục đích liên quan đến giao thức. Các đề xuất quản trị trong quá khứ đã trao quyền rộng rãi rõ ràng cho DAO để sử dụng nhận diện hình ảnh “vì lợi ích của giao thức Aave, hệ sinh thái Aave và Aave DAO”.

Nguồn: Aave

Như EzR3aL đã nói:

- “Việc thu phí này có thể thực hiện được là vì thương hiệu Aave được biết đến và chấp nhận rộng rãi trong hệ sinh thái. Đây là thương hiệu mà Aave DAO đã phải trả giá mới có được.”

Giá trị của thương hiệu Aave không bắt nguồn từ một biểu tượng.

Giá trị của nó bắt nguồn từ:

- DAO quản lý rủi ro một cách thận trọng

- Người nắm giữ token gánh chịu rủi ro giao thức

- DAO trả phí cho các nhà cung cấp dịch vụ

- DAO đã sống sót qua nhiều cuộc khủng hoảng mà không sụp đổ

- Giao thức giành được danh tiếng an toàn và đáng tin cậy

Đây là điều mà EzR3aL gọi là “thương hiệu mà DAO đã phải trả giá mới có được”.

Không phải trả giá theo nghĩa pháp lý, mà là theo nghĩa kinh tế, đã đầu tư tiền bạc, quản trị, rủi ro và thời gian.

Nghe có quen không?

Lại trở về vấn đề tương tự giữa Uniswap Labs và Quỹ về phí front-end của Uniswap. Cuối cùng, Uniswap đã điều chỉnh lại cổ phần và quyền lợi của người nắm giữ token, hoàn toàn hủy bỏ phí front-end.

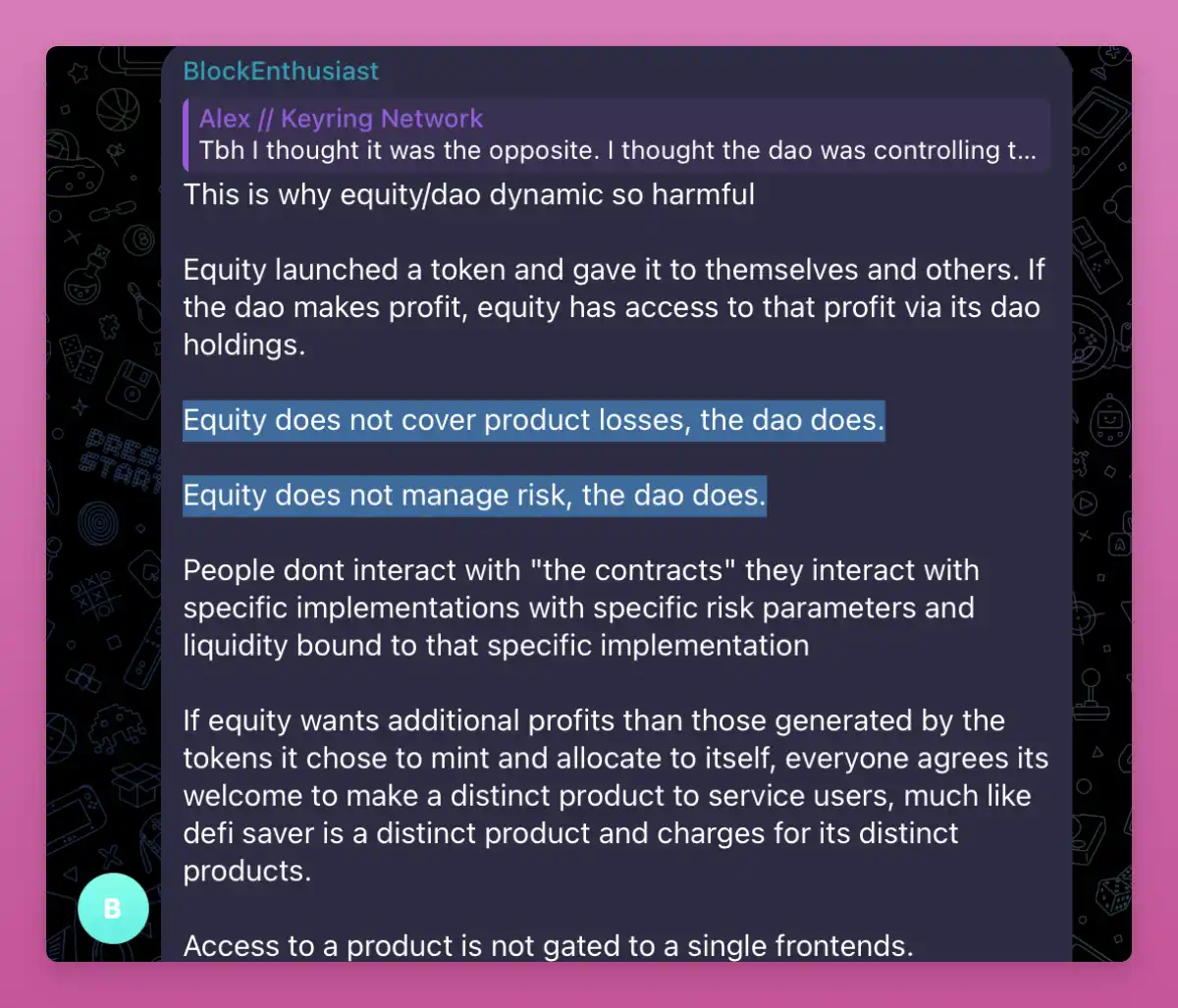

Đây là lý do tại sao động lực cổ phần / DAO gây tổn hại (đây là điều tôi phát hiện ra từ trò chuyện nhóm TG).

Nội dung hình trên như sau:

“Bên cổ phần (Equity) phát hành một token và phân phối những token này cho chính họ và người khác. Nếu DAO tạo ra lợi nhuận, Equity có thể nhận được lợi nhuận thông qua phần nắm giữ token của họ trong DAO.

- Nhưng Equity không chịu tổn thất của sản phẩm, những tổn thất này do DAO gánh chịu.

- Equity cũng không quản lý rủi ro, quản lý rủi ro do DAO chịu trách nhiệm.

Người dùng không tương tác trực tiếp với “hợp đồng”, mà với các phiên bản triển khai cụ thể, những phiên bản này có các tham số rủi ro cụ thể và tính thanh khoản được gắn với triển khai cụ thể đó.

Nếu Equity muốn kiếm thêm lợi nhuận ngoài số lợi nhuận được tạo ra từ token mà họ tự đúc và phân phối cho chính mình, mọi người đều đồng ý rằng họ hoàn toàn có thể phát triển một sản phẩm độc lập để phục vụ người dùng, giống như DeFi Saver là một sản phẩm độc lập và tính phí cho dịch vụ độc đáo của nó.

Quyền truy cập vào một sản phẩm vốn dĩ không nên bị giới hạn ở một front-end duy nhất.”

Tính đến thời điểm viết bài, điểm duy nhất mà Aave Labs đồng ý với những người chỉ trích là về mặt truyền thông.

- Ở đây, lời chỉ trích thực sự hợp lý là về truyền thông. Hay nói cách khác là thiếu truyền thông.

Mọi chuyện vốn đã đủ phức tạp, giờ còn tệ hơn.

Aave Labs đã đề xuất Horizon như một phiên bản RWA độc quyền.

Ban đầu, đề xuất này bao gồm một nội dung ngay lập tức khiến DAO cảnh giác: một token mới với tỷ lệ chia sẻ lợi nhuận giảm dần.

Các đại diện của các phe phái phản đối kịch liệt (bao gồm cả tác giả), cho rằng việc đưa vào một token độc lập sẽ làm loãng giá trị đề xuất của AAVE và phá vỡ sự thống nhất.

DAO cuối cùng đã thắng, Aave Labs buộc phải nhượng bộ. Kế hoạch token mới bị hủy bỏ.

Nhưng điều này đã châm ngòi cho một sự chia rẽ lớn hơn.

Bất chấp nhiều lo ngại (một trong số đó chỉ rõ trách nhiệm rõ ràng của Aave Labs với DAO), Horizon vẫn được triển khai. Đây là một trong những cuộc bỏ phiếu gây tranh cãi nhất đã thắng.

Tôi đã bỏ phiếu chống lại việc triển khai, ủng hộ việc đạt được một thỏa thuận thân thiện để tránh xung đột leo thang trong tương lai. Và đây chính xác là tình hình hiện tại. Các vấn đề kinh tế nhanh chóng trở thành tâm điểm của mâu thuẫn.

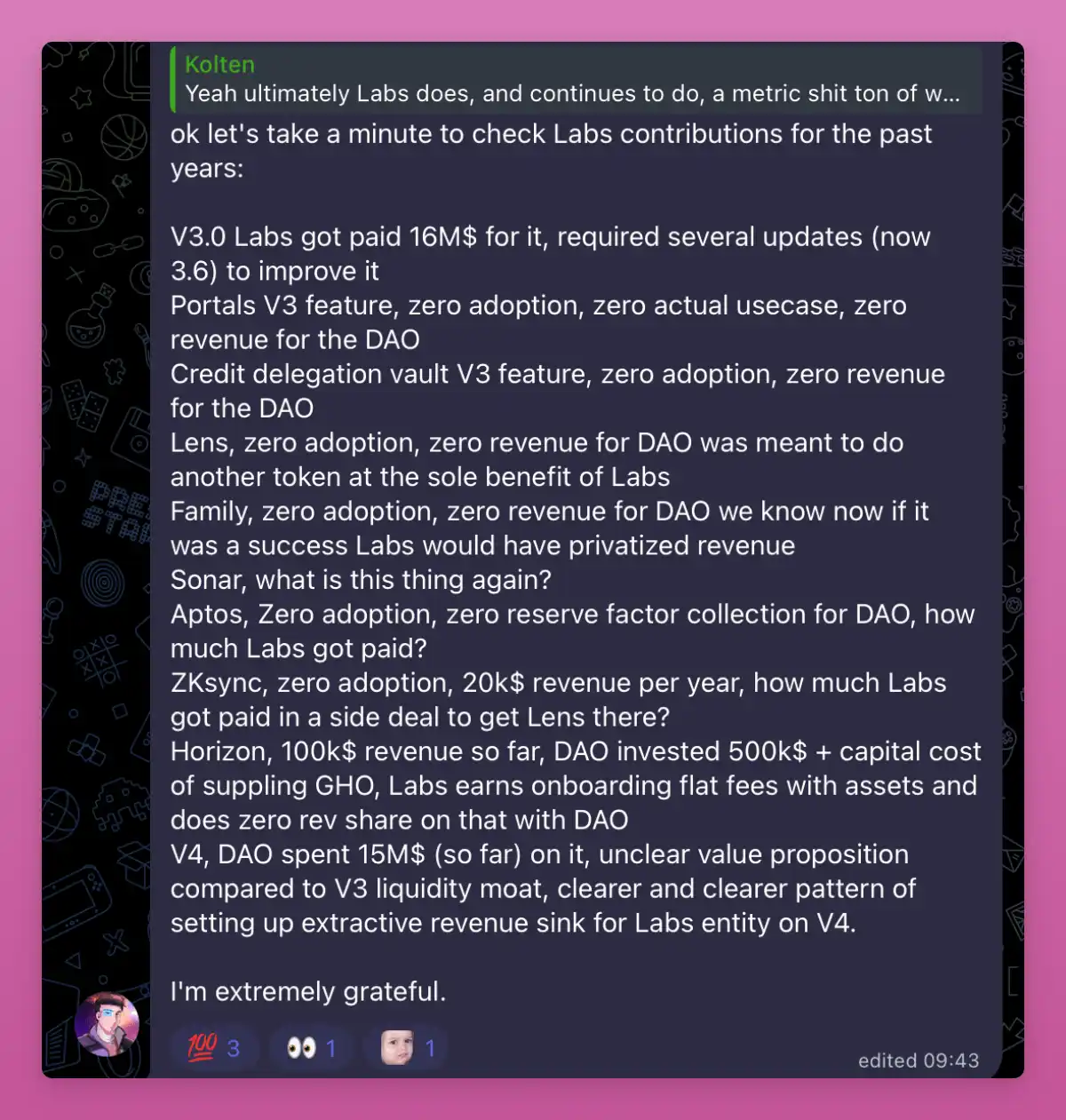

Theo dữ liệu được Marc Zeller trích dẫn, cho đến nay, Horizon đã tạo ra tổng doanh thu khoảng 100 nghìn USD, trong khi Aave DAO đã đầu tư 500 nghìn USD tiền khuyến khích, khiến tài sản ròng trên sổ sách của nó vào khoảng -400 nghìn USD.

Và điều này thậm chí còn chưa tính đến các yếu tố khác.

Marc còn chỉ ra rằng, hàng chục triệu GHO đã được đổ vào Horizon, nhưng lợi nhuận của nó lại thấp hơn chi phí cần thiết để duy trì giá neo của GHO.

Nếu tính đến những chi phí cơ hội này, tình hình kinh tế thực tế của DAO có thể còn tệ hơn.

Điều này thúc đẩy ACI đặt ra một câu hỏi vượt ra ngoài chính bản thân Horizon:

Nếu một dự án được DAO tài trợ có hiệu quả kinh tế trực tiếp kém, đây có phải là toàn bộ sự thật không?

Hay là, có tồn tại thêm lợi nhuận bổ sung, phí tích hợp hoặc các thỏa thuận off-chain mà người nắm giữ token không nhìn thấy?

Trong nhiều năm, nhiều kế hoạch và triển khai do các Labs đề xuất cuối cùng đều khiến DAO tốn kém chi phí vượt quá lợi nhuận thu về.

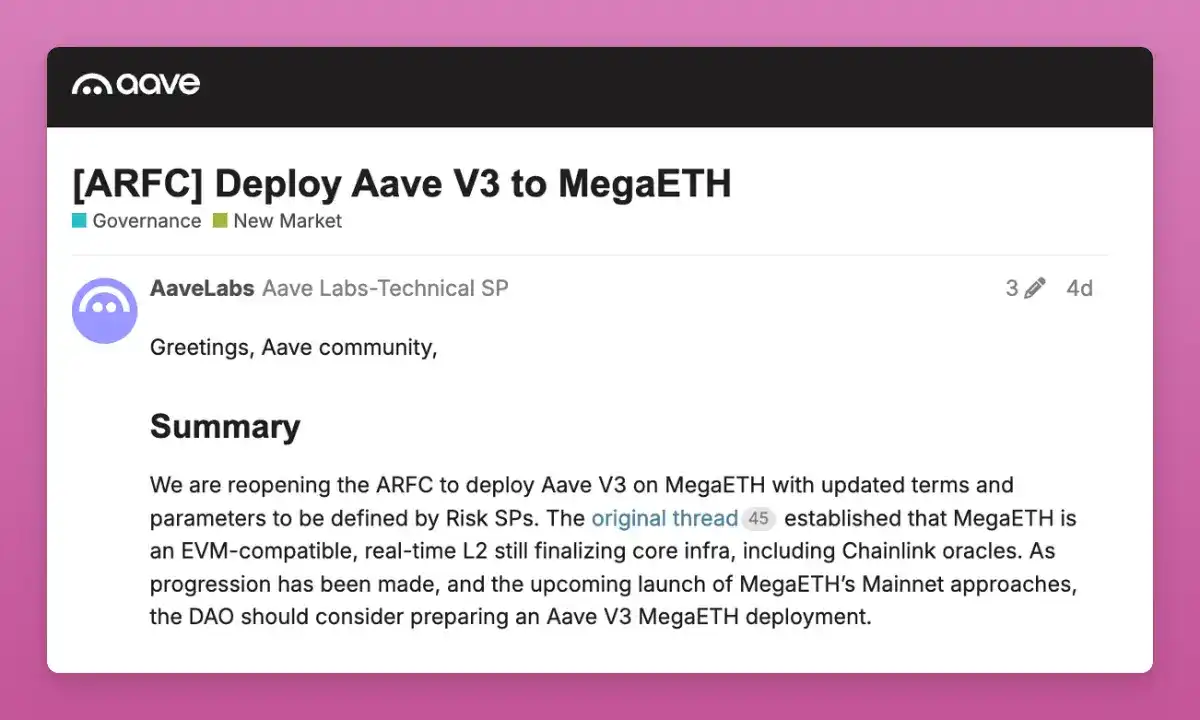

Cuộc thảo luận đã nổ ra chỉ vài ngày sau khi Aave Labs đưa ra một đề xuất DAO về việc triển khai Aave V3 trên MegaETH.

Đổi lại, “Aave Labs sẽ nhận được 30 triệu điểm từ MegaETH”.

Sau đó, “Những điểm này có thể được phân phối như các biện pháp khuyến khích trên thị trường Aave V3 MegaETH, theo chiến lược GTM của Aave DAO.”

Vấn đề là, khi một sản phẩm được vận hành bởi một thực thể tư nhân, sử dụng tài sản được DAO hậu thuẫn, thì tính minh bạch là rất quan trọng, đồng thời phải đảm bảo rằng các ưu đãi được phân phối theo thỏa thuận.

Nguồn: Aave

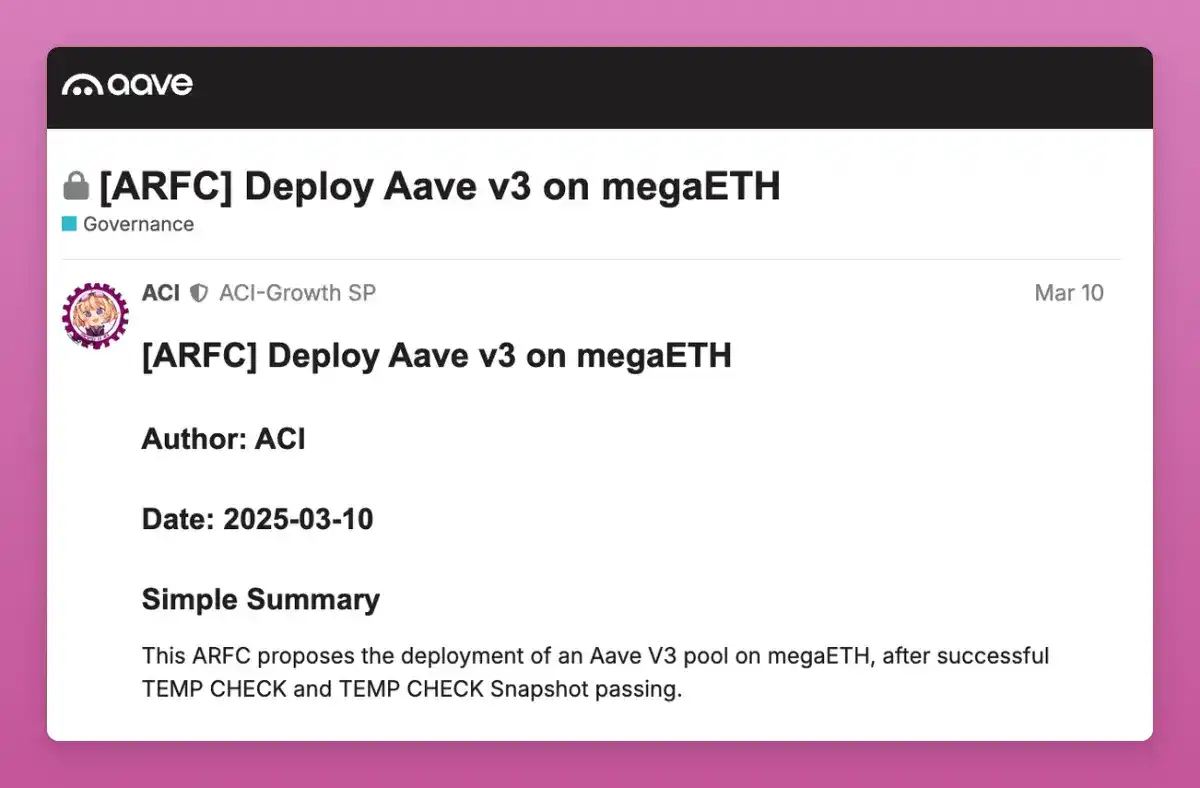

Đề xuất này còn gây ngạc nhiên vì một lý do khác:

Aave DAO đã hợp tác với nhiều nhà cung cấp dịch vụ, đặc biệt là ACI, từ tháng 3 đã đề xuất triển khai trên MegaETH. Các cuộc thảo luận liên quan vẫn đang được tiến hành.

Nguồn: Aave

Như Marc đã bình luận trên diễn đàn:

- “Trong khi các cuộc thảo luận đang diễn ra, chúng tôi rất ngạc nhiên khi phát hiện Aave Labs quyết định bỏ qua mọi tiền lệ, từ bỏ mọi tiến trình đang diễn ra và liên hệ trực tiếp với MegaETH. Chúng tôi chỉ biết việc này khi đề xuất được đăng trên diễn đàn.”

Kho bạc

Một phần khác của cuộc tranh luận này liên quan đến Kho bạc Aave.

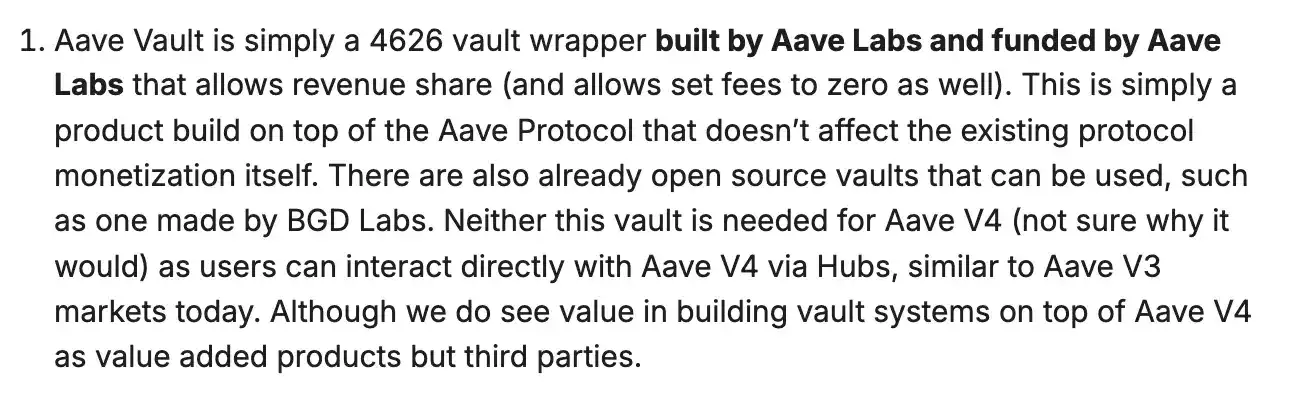

Kho bạc Aave là sản phẩm cấp ứng dụng do Aave Labs xây dựng và tài trợ. Về mặt kỹ thuật, chúng là các trình bao bọc kho bạc ERC-4626 được xây dựng trên giao thức Aave, giúp thuật trừu tượng hóa việc quản lý vị thế cho người dùng.

Stani giải thích điều này rất rõ ràng:

- “Kho bạc Aave chỉ là các trình bao bọc kho bạc 4626 do Aave Labs xây dựng và tài trợ.”

Từ góc nhìn của Aave Labs, điều này không nên gây tranh cãi.

Kho bạc không phải là thành phần giao thức. Chúng không ảnh hưởng đến việc kiếm lời của giao thức.

Chúng là tùy chọn, người dùng luôn có thể tương tác trực tiếp với thị trường Aave hoặc sử dụng kho bạc của bên thứ ba.

- “Đối với Aave V4, kho bạc này không bắt buộc... người dùng có thể tương tác trực tiếp với Aave V4 thông qua Hubs.”

Và vì kho bạc là sản phẩm, Aave Labs cho rằng họ có quyền kiếm lời từ chúng.

- “Aave Labs kiếm lời từ sản phẩm của mình là hoàn toàn ổn, đặc biệt là vì chúng không liên quan đến chính giao thức.”

Vậy tại sao kho bạc lại bị cuốn vào cuộc tranh cãi này?

Lý do nằm ở kênh phân phối.

Nếu kho bạc trở thành trải nghiệm người dùng mặc định cho Aave V4, thì một sản phẩm do Labs sở hữu, mang thương hiệu Aave, có thể trở thành cầu nối giữa người dùng và giao thức, trong khi dựa vào danh tiếng, tính thanh khoản và sự tin tưởng mà DAO đã tích lũy, để thu phí giao dịch.

Mặc dù mức độ áp dụng sản phẩm Aave tăng lên, nhưng token AAVE vẫn sẽ bị ảnh hưởng.

Một lần nữa, tác giả cho rằng vấn đề này thuộc cùng phạm trù với cuộc tranh luận giữa Uniswap Labs và Quỹ về các sản phẩm front-end.

Tóm lại, CowSwap, Horizon, MegaETH và Aave Vaults đều đối mặt với cùng một vấn đề.

Aave Labs coi mình là những nhà xây dựng độc lập, vận hành một sản phẩm có quan điểm chủ quan trên một giao thức trung lập.

DAO ngày càng cho rằng giá trị giao thức đang được định giá ngoài tầm kiểm soát trực tiếp của họ.

Aave DAO không sở hữu quyền sở hữu trí tuệ, nhưng nó đã được cấp phép để sử dụng thương hiệu Aave và nhận diện hình ảnh cho các mục đích liên quan đến giao thức.

Cuộc tranh luận này là rất quan trọng vì phiên bản Aave v4 sắp tới được thiết kế rõ ràng nhằm chuyển sự phức tạp từ phía người dùng sang các lớp trừu tượng.

Nhiều định tuyến hơn, nhiều tự động hóa hơn và nhiều sản phẩm hơn nằm giữa người dùng và giao thức cốt lõi.

Trừu tượng hóa nhiều hơn có nghĩa là kiểm soát trải nghiệm người dùng nhiều hơn, và kiểm soát trải nghiệm người dùng chính là chìa khóa của việc tạo ra / trích xuất giá trị.

Bài viết này cố gắng giữ thái độ trung lập. Tuy nhiên, vẫn hy vọng rằng có thể đạt được sự đồng thuận về việc nắm bắt giá trị liên quan đến những người nắm giữ token $AAVE.

Tác giả hy vọng đạt được sự đồng thuận không chỉ có lợi cho chính Aave, mà còn vì Aave đặt ra một tiền lệ quan trọng về cách cổ phần và token có thể cùng tồn tại.

Uniswap Labs đã hoàn thành quá trình này và cuối cùng đã điều chỉnh kết quả có lợi cho những người nắm giữ $UNI.

Aave cũng nên như vậy.

Đọc thêm: Đề xuất phân bổ phí giao thức Uniswap làm bùng nổ thị trường, ảnh hưởng thế nào đến tương lai của DeFi?