Tác giả gốc: Eric, Foresight News

Gần đây, Solana đã có một trò đùa về Starknet, chế giễu việc một L2 chỉ có 8 người dùng hoạt động hàng ngày và 10 giao dịch mỗi ngày lại có thể có FDV lên tới 150 tỷ USD.

Mặc dù sau này xem xét lại, trò đùa kiểu "rắc muối vào vết thương" này là để thu hút sự chú ý, từ đó dẫn đến việc token STRK của Starknet được niêm yết trên Solana thông qua NEAR Intents. Nhưng lời chế giễu của Solana không phải là không có cơ sở, hàng loạt L2 mọc lên như nấm trong hai năm qua thực sự đang gặp khủng hoảng về lưu lượng.

Ví dụ thuyết phục nhất gần đây có lẽ là vào ngày 8 tháng 1, mạng L2 Zero Network được ấp ủ bởi công ty ví Web3 Zerion bị phát hiện đã ngừng tạo khối (stop producing blocks) hơn 3 tuần, nhưng dường như không gây ra bất kỳ ảnh hưởng nào. Phản ứng của đội ngũ phát triển còn tinh tế hơn: Zero Network ngừng tạo khối vào ngày 19 tháng 12 năm 2025, nhưng mãi đến ngày 23 tháng 12, đội ngũ mới thông báo sẽ sửa chữa vấn đề này, và tweet gốc cuối cùng từ tài khoản Twitter chính thức của Zero Network là vào tháng 5 cùng năm.

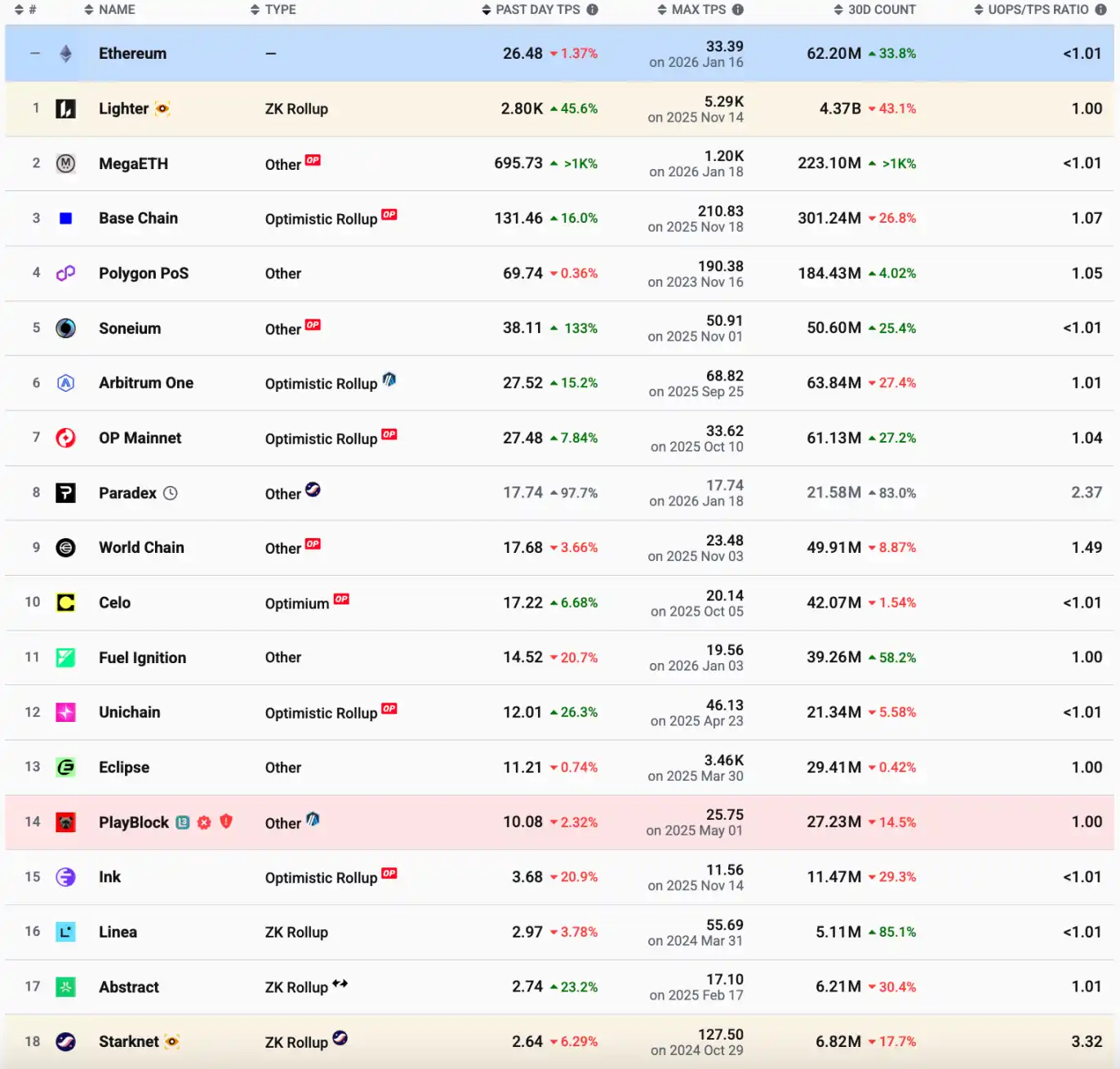

Tuy nhiên, con số chỉ có 8 người dùng thực hiện 10 giao dịch trong 1 ngày thực ra là một cách nói phóng đại. Theo số liệu thống kê từ L2BEAT, TPS của Starknet vào hôm qua là 2.64, nghĩa là mạng lưới này có hơn 200,000 giao dịch mỗi ngày. Nhưng con số này vẫn cực kỳ thấp, ngay cả lượng giao dịch hàng ngày của mạng chính Ethereum cũng gấp 10 lần Starnet.

Dữ liệu cho thấy, trong số các L2 đa dụng, ngoài Base và Polygon, ngay cả Arbitrum và OP Mainet cũng không có TPS vượt xa Ethereum đáng kể. TPS của Linea và Starknet dưới 3, phần không được chụp trong ảnh chụp màn hình còn bao gồm Scroll với TPS chỉ hơn 1 một chút và ZKsync, Blast với TPS dưới 1.

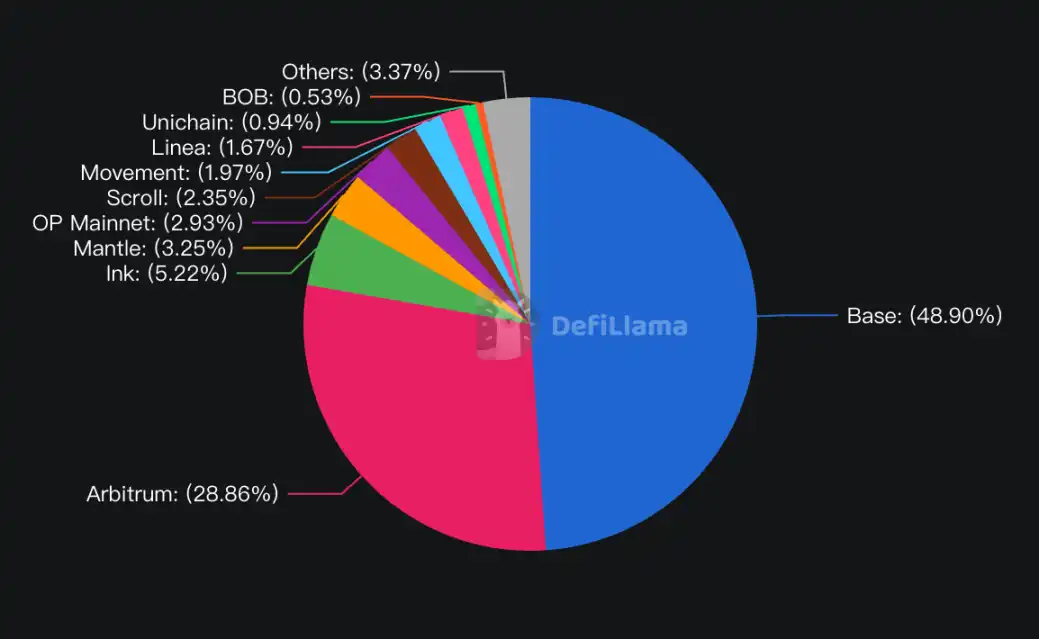

Xét từ dữ liệu TVL do DefiLlama thống kê, Base và Arbitrum chiếm gần 80% tổng TVL của tất cả các L2, trong khi các L2 còn lại không nằm trong mục "Others" có tổng định giá bảo thủ cũng gần 100 tỷ USD ở giai đoạn gọi vốn私募 (private fundraising), nhưng TVL cộng lại cũng chưa đến 2 tỷ USD.

Xét về doanh thu giao thức (protocol revenue), doanh thu 24 giờ qua chỉ có top 7 là trên 1000 USD, doanh thu giao thức hàng ngày chỉ có 3 chữ số hoặc thậm chí 2 chữ số có lẽ còn thua cả số tiền lãi tích lũy hàng ngày mà một số "cá voi" nhận được từ các sản phẩm tài chính trên sàn giao dịch.

Những dữ liệu này trực tiếp cho thấy tình cảnh khó khăn hiện tại của các L2: Trong bối cảnh thiếu vắng các narrative (tranh luận, câu chuyện) về ứng dụng, việc mong đợi một ứng dụng sát thủ (killer app) không vận hành trên application chain (chuỗi ứng dụng) mà sẵn lòng vận hành trên L2 đa dụng đã trở thành một điều xa xỉ. Trong việc tìm kiếm một kịch bản ứng dụng có thể cung cấp dữ liệu giao dịch ổn định, các L2 đã tìm thấy một câu trả lời chung: thẻ cryptocurrency (thẻ tiền mã hóa).

Nhà sáng lập tổ chức nghiên cứu cryptocurrency Hazeflow, Pavel Paramonov, từng chỉ trích rằng, về bản chất, cryptocurrency card (thẻ tiền mã hóa) không phải là "thanh toán bằng cryptocurrency" mà vẫn là thanh toán bằng fiat (tiền pháp định), và không thực sự phát huy tác dụng thúc đẩy cryptocurrency. Nhưng ông cũng đề cập rằng, việc nhiều dự án hoặc public chain (chuỗi công khai) ra mắt thẻ crypto thực chất là một biện pháp bất đắc dĩ, với mục đích duy nhất là giữ chân người dùng trong hệ sinh thái của họ.

Hiện tại, nhiều thẻ cryptocurrency do các sàn giao dịch phát hành là loại thẻ "custodial" (giám hộ, lưu ký), trong đó tài sản của người dùng được lưu trữ trong tài khoản lưu ký của sàn giao dịch hoặc tổ chức, và khi chi tiêu, sàn giao dịch sẽ thực hiện thanh toán với công ty off-ramp và bên phát hành thẻ. Chuỗi thanh toán cho các loại thẻ này thường là Tron hoặc Solana, hoặc thậm chí là Ethereum với chi phí cao hơn một chút, một mặt là vì lượng tài sản stablecoin trên các chuỗi này đủ lớn, mặt khác, một số thẻ giảm chi phí thông qua việc thanh toán theo lô (batch settlement) thay vì thanh toán từng giao dịch. Đối với các tổ chức, tính thanh khoản và sự ổn định có thể quan trọng hơn chi phí thấp của L2.

Loại thẻ crypto mà các L2 nhắm đến là các loại "non-custodial card" (thẻ không lưu ký) với các hình thức khác nhau. Trước khi sử dụng loại thẻ này để thanh toán, tài sản nằm trong ví của chính người dùng, mỗi lần thanh toán được quyết toán riêng lẻ, có thể hiệu quả trong việc tăng hoạt động trên chuỗi. Các ví dụ điển hình bao gồm Scroll (chuỗi thanh toán cho thẻ Etherfi), Gnosis và Linea (chuỗi thanh toán cho thẻ MetaMask).

Vào tháng 9 năm 2024, Etherfi thông báo thẻ thanh toán của họ sẽ sử dụng Scroll làm lớp thanh toán (settlement layer), Scroll có thể giúp Etherfi thực hiện "giao dịch không mất phí gas" (gasless transactions) và cung cấp tỷ lệ hoàn tiền (cashback) cao hơn thông qua việc trợ giá bằng token SCR. Ngoài cách chi tiêu trực tiếp bằng tài sản trên Scroll theo cách truyền thống, thẻ Etherfi còn có một cơ chế đặc biệt: người dùng có thể dùng tài sản sinh lãi trên Scroll làm tài sản thế chấp để vay fiat ra chi tiêu, các tài sản được hỗ trợ bao gồm eETH, weETH, wETH, eBTC, v.v.

Gnosis, với tư cách là một sidechain (chuỗi bên) lâu nay không mấy nổi bật, đã thực sự lấy lại được thế chủ động trong lĩnh vực thẻ thanh toán với thẻ Gnosis Pay do họ phát hành, chủ yếu hoạt động ở khu vực châu Âu. Người dùng có thể kết nối ví non-custodial như MetaMask, Gnosis Safe, v.v. trong ứng dụng Gnosis Pay App, khi chi tiêu, Gnosis Pay sẽ chuyển đổi các tài sản được hỗ trợ trong ví người dùng (một số stablecoin bằng Euro, Bảng Anh và Đô la Mỹ) thành stablecoin Euro EURe do Monerium phát hành, sau đó chuyển đổi theo tỷ lệ 1:1 thành Euro để thanh toán.

Thẻ crypto do MetaMask phát hành sử dụng L2 Linea của ConsenSys làm mạng lưới thanh toán chính, ngoài ra còn hỗ trợ Solana và Base. Trước khi chi tiêu, người dùng cần gửi các tài sản hỗ trợ thanh toán (các loại stablecoin bằng USD hoặc Euro) vào ví MetaMask của họ, khi thanh toán, tài sản của người dùng sẽ được chuyển đến nhà cung cấp dịch vụ off-ramp, chuyển đổi thành fiat rồi thanh toán cho merchant (người bán).

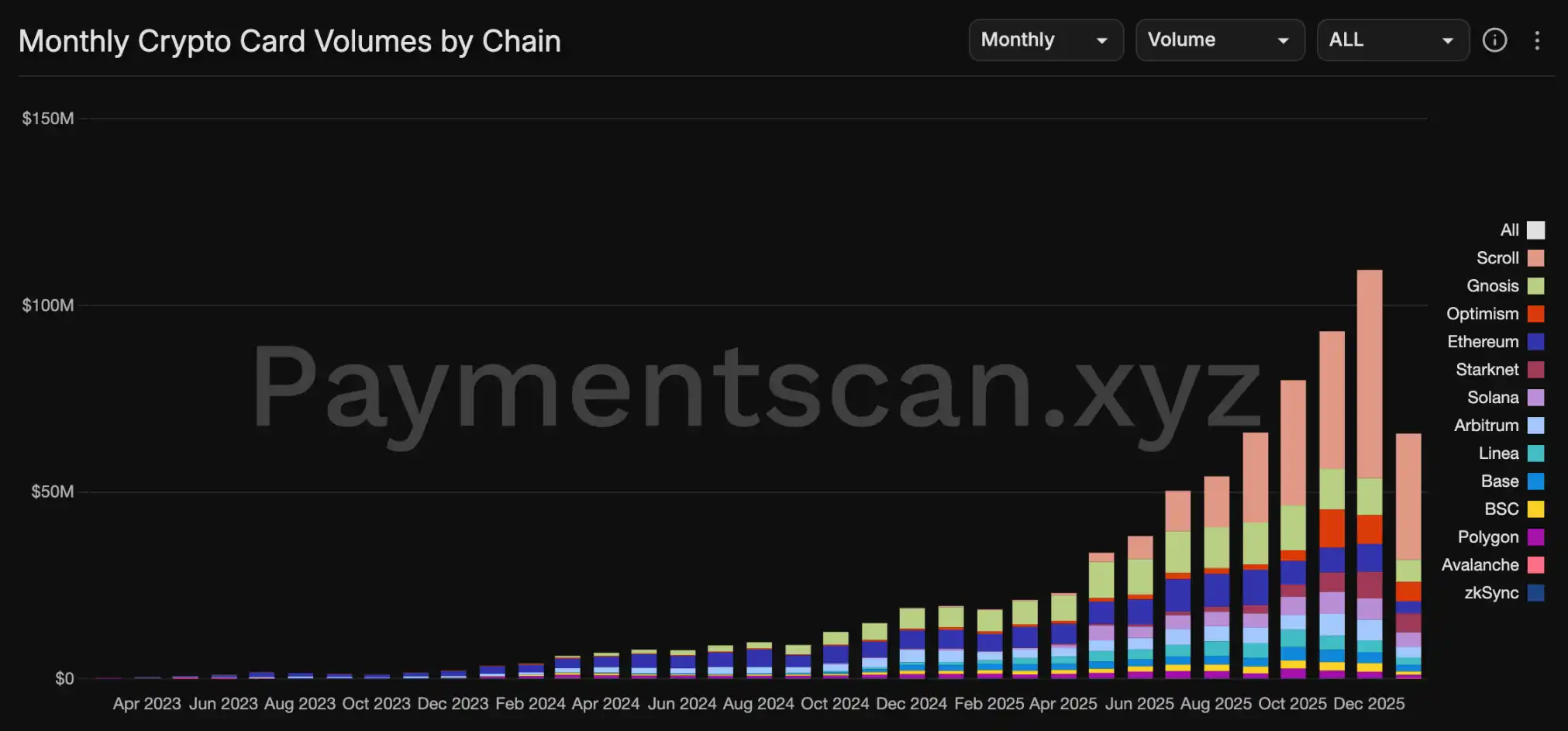

Do đặc tính quyết toán từng giao dịch của thẻ non-custodial, mỗi lần chi tiêu của người dùng sẽ tương ứng với một lần kích hoạt hợp đồng để xác minh số lượng tài sản còn lại và việc chuyển tài sản trên chuỗi. Bằng cách này, các L2 có thể dựa vào kịch bản thanh toán - vốn là một kịch bản cực kỳ tần suất cao và bền vững - để đảm bảo một mức độ hoạt động nhất định trên chuỗi. Theo dữ liệu từ Paymentscan, thông qua hợp tác với Etherfi và trợ giá SCR, Scroll đã chiếm thị phần đáng kể trong thanh toán bằng thẻ. Tuy nhiên, dữ liệu này không hoàn toàn chính xác, vì nhiều thẻ khi thanh toán có thể không xảy ra giao dịch chuyển tiền trên chuỗi, mà được quyết toán nội bộ trong tổ chức, nhưng dù sao đi nữa, việc các L2 tìm thấy kịch bản ứng dụng thực tế thông qua thanh toán là một sự thật không thể chối cãi.

Không chỉ các L2 mới nổi lo lắng, ngay cả Polygon, vốn không được tính là L2 theo đúng nghĩa chặt chẽ, cũng đã chuyển trọng tâm chiến lược sang thanh toán vào một thời gian trước. Cuối năm 2025, khối lượng chuyển stablecoin không phải USD trên Polygon đã vượt quá 11.1 tỷ USD, khối lượng giao dịch của stablecoin mới XSGD đạt 2.24 tỷ USD, stablecoin AUD AUDF đạt 2.46 tỷ USD. Ngoài ra, Polygon cũng trở thành một trong những chuỗi được Stripe sử dụng chính cho thanh toán stablecoin; Việc họ thông báo mua lại cơ sở hạ tầng thanh toán cryptocurrency Coinme và nền tảng phát triển blockchain Sequence với giá 250 triệu USD vào ngày 13 tháng 1 càng khẳng định rõ ràng quyết tâm "all in vào thanh toán".

Sau khi trải qua hàng loạt các khái niệm ồ ạt, các L2 đã nhận ra thực tế, mặc dù vẫn mong đợi những ứng dụng mới mẻ, nhưng việc cấp bách hiện nay là tận dụng đặc điểm chi phí thấp, hiệu suất cao của bản thân, thông qua thanh toán để tồn tại trước đã.