Tác giả: Silvio (@SilvioBusonero)

Tiêu đề gốc: The monetary premium on L1s is fading

Biên dịch và tổng hợp: BitpushNews

Định giá của các L1 blockchain là sự kết hợp của nhiều yếu tố: bao gồm văn hóa tường thuật (Memetics), phí mạng, bảo mật và sự phát triển của các ứng dụng lớp trên. Trong đó, yếu tố dễ bị đánh giá thấp nhất là cái gọi là "Phần Thưởng Tiền Tệ" (Monetary Premium).

Phần thưởng tiền tệ bắt nguồn từ nhu cầu của những người tham gia thị trường sử dụng tài sản như một kho lưu trữ giá trị (Store of Value, SoV) hoặc phương tiện trao đổi (Medium of Exchange, MoE).

-

Lưu trữ giá trị liên quan trực tiếp đến tính ổn định (soundness) và mức độ phi tập trung của tài sản, do đó nó không phải là một chiến lược gia nhập thị trường dễ dàng.

-

Ngược lại, đóng vai trò là phương tiện trao đổi có thể dễ thực hiện hơn. Token có thể là cách chính để trao đổi và đo lường giá trị trong nền kinh tế blockchain.

Điều này tương tự như vai trò của token trong nền kinh tế Web2:

-

Token trong trò chơi Robux của Roblox có giá trị trao đổi mạnh mẽ.

-

Khi Meme coin bắt đầu phát triển, mọi người mua SOL để vào ra các giao dịch Meme. Vì SOL là đồng tiền mặc định trên nền tảng Pump, hầu hết các nhà giao dịch không chuyển tài sản trở lại đô la mà giữ lại một phần SOL để sẵn sàng "all-in" (ape). Một tình huống tương tự cũng xảy ra với ETH trong thời kỳ bùng nổ NFT năm 2021. Một lượng lớn người dùng bắt đầu sử dụng tài sản gốc để giao dịch, từ đó tạo ra hiệu quả tính thực tiễn của phương tiện trao đổi (MoE).

Phần Thưởng Còn Tồn Tại Không?

Câu trả lời là: Không, phần thưởng này đang biến mất nhanh chóng. Người dùng ngày càng có xu hướng sử dụng stablecoin để giao dịch.

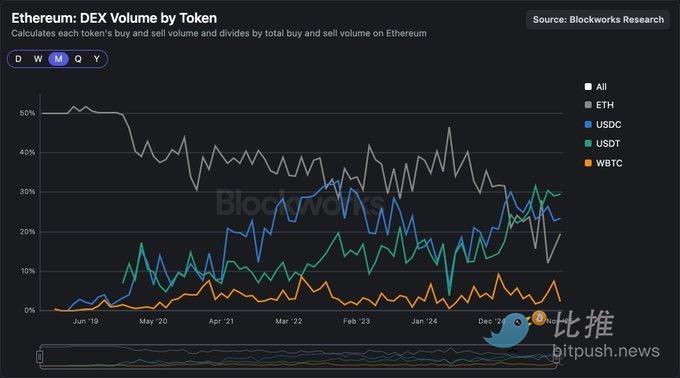

Ethereum — Stablecoin Đã Trở Thành Phương Tiện Trao Đổi

-

Xét về khối lượng giao dịch onchain của các token chính, token gốc ETH của Ethereum không còn là phương tiện trao đổi chính như trước đây.

-

Vị thế thống trị của ETH với tư cách là MoE đang giảm, trong khi USDC và USDT đang tăng mức độ phổ biến trong biểu đồ khối lượng giao dịch và các nhóm thanh khoản Uniswap hàng đầu.

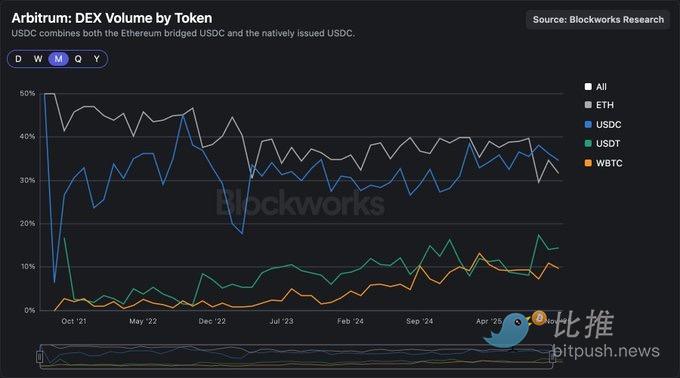

Đối với các L2 như Arbitrum, tình hình cũng tương tự.

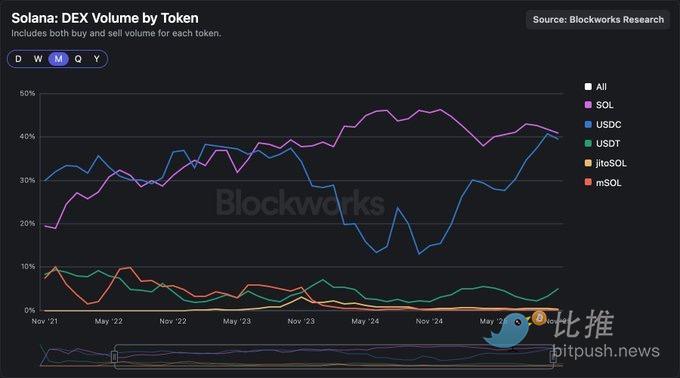

Solana — SOL Vẫn Dẫn Đầu, Nhưng USDC Đang Theo Sát

-

SOL trên Solana vẫn là phương tiện trao đổi chính và là tài sản có khối lượng giao dịch lớn nhất (nhưng USDC đang đuổi theo rất gần). Điều này chủ yếu là do các nền tảng Pumpfun và Raydium có xu hướng sử dụng SOL làm đồng tiền định giá, trong khi các nền tảng khác (như Meteora) thì tình hình hỗn tạp hơn.

-

Tuy nhiên, các nền tảng ra mắt mới như MetaDAO đang đặt USDC làm tài sản ghép cặp giao dịch mặc định.

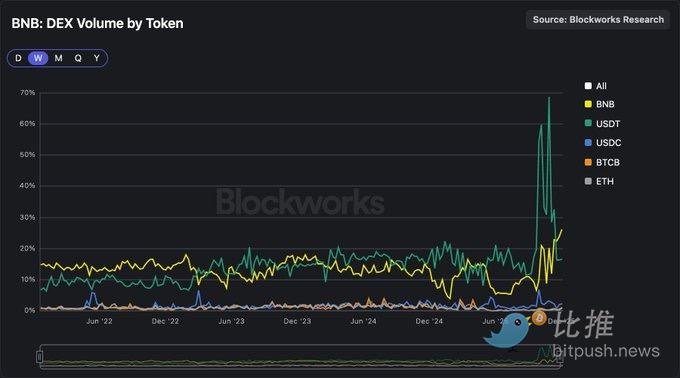

BNB và USDT Song Hành

-

Trong giai đoạn 2021 đến 2022, BNB từng thống trị tuyệt đối vai trò phương tiện trao đổi, nhưng sau đó USDT đã giành được thị phần và vượt qua BNB.

Thị Trường Đã Lựa Chọn Phương Tiện Trao Đổi — Đó Là Stablecoin

Trong thị trường onchain không có cái gọi là "Đồng Tiền Pháp Định" (Onchain Legal Tender).

Một số dự án sử dụng chiến lược "tài sản báo giá", để token gốc của họ đóng vai trò phương tiện trao đổi, chẳng hạn như Zora và Virtuals. Nhưng trên thực tế, điều này làm tăng phí giao dịch cho cả người dùng và dự án, trong khi tác động đến chính giá token lại rất nhỏ. Token hệ sinh thái có thể thử áp dụng chiến lược tương tự thông qua các nền tảng phát hành tài sản, tức là yêu cầu báo giá bằng một token cụ thể, nhưng điều này có thể không đáng.

Trải nghiệm người dùng (UX) và thanh khoản trên thị trường onchain đang được cải thiện: phần thưởng tiền tệ trong quá khứ một phần cũng là do thiếu sự lựa chọn khác và thanh khoản thấp.

Và làn sóng người dùng tỷ tiếp theo sẽ sử dụng cùng một phương tiện trao đổi như trong cuộc sống thực (USDC, Euro, v.v.).

Twitter:https://twitter.com/BitpushNewsCN

Nhóm trao đổi Telegram của Bitpush:https://t.me/BitPushCommunity

Đăng ký Telegram của Bitpush: https://t.me/bitpush