TL;DR

· ZeroHedge cho rằng, sau khi quyền chọn SPCX mở cửa có thể kích hoạt một cuộc bóp nát gamma (gamma squeeze), trong trường hợp cực đoan có thể đẩy giá cổ phiếu lên 400 USD.

· Hiện tại chỉ có thể xác nhận kênh biến động đã mở ra, không thể coi 400 USD là sự đồng thuận của thị trường.

· Các mã liên quan: SPCX, NVDA, MSFT, AAPL, SQQQ, SOXS.

ZeroHedge đã đăng bài trên mạng xã hội nói rằng, việc mở cửa giao dịch quyền chọn SPCX có thể kích hoạt một cuộc bóp nát gamma và đẩy giá cổ phiếu SpaceX lên 400 USD. Đây là một phương tiện truyền thông tài chính và tài khoản giao dịch có ảnh hưởng lớn, phong cách mạnh mẽ trên thị trường Mỹ, lâu nay nổi tiếng với việc kết hợp thanh khoản vĩ mô, cơ cấu vị thế và các kịch bản giao dịch cực đoan để thảo luận. Lần này, họ kết nối trực tiếp việc niêm yết quyền chọn SPCX, cơ chế bóp nát gamma và mức giá 400 USD.

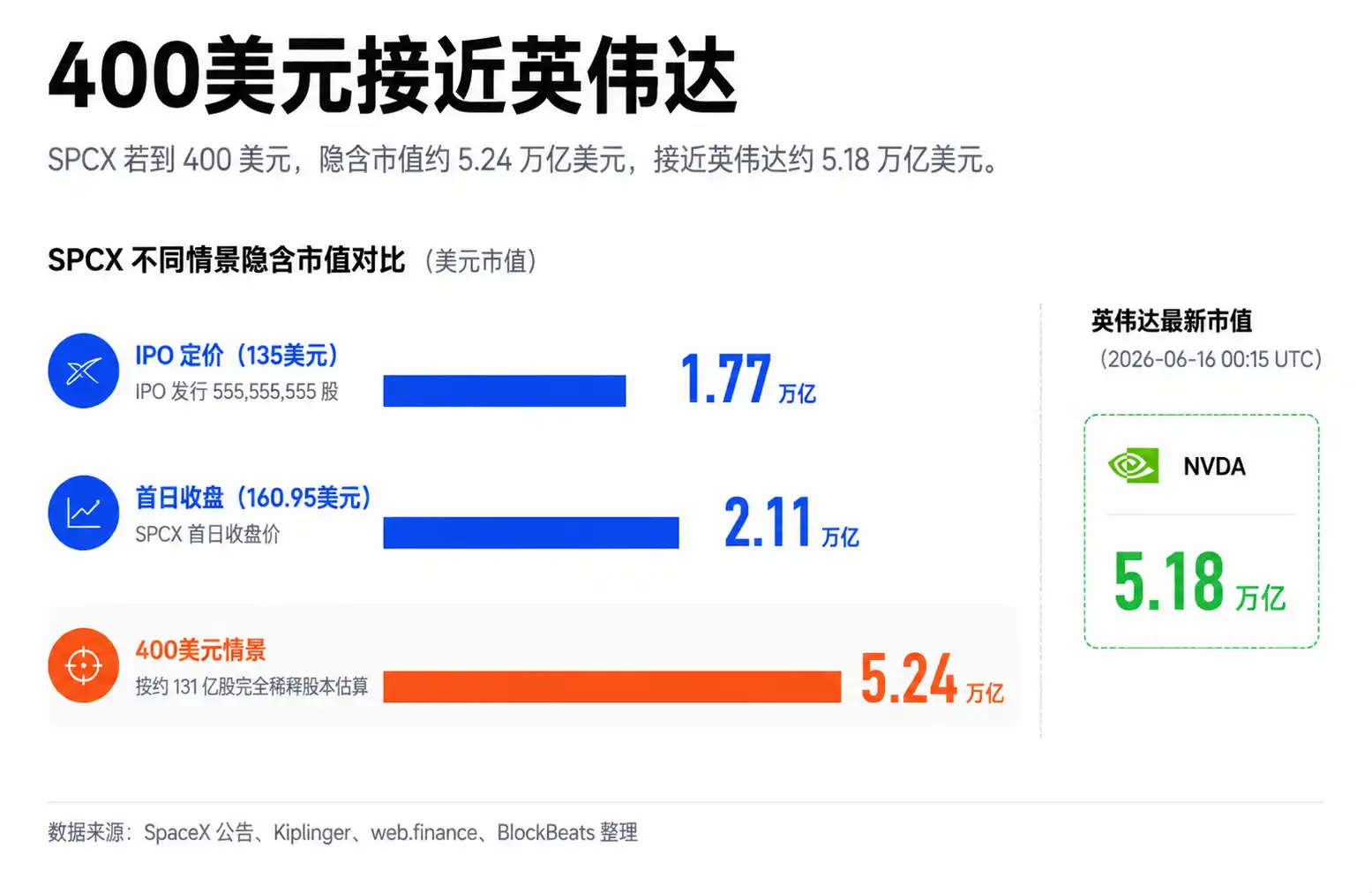

SPCX tăng hơn 25% trong ngày đầu niêm yết, định giá vượt 2 nghìn tỷ USD. Giá khớp lệnh sau giờ và ngoài giờ một lúc tiệm cận 230 USD, nhưng đây không phải là giá đóng cửa chính thức và cũng không thể trực tiếp đại diện cho việc nguồn vốn dài hạn sẵn sàng tiếp nhận cổ phiếu ở mức giá này. Đối với độc giả phổ thông, điều quan trọng hơn không phải là có bao nhiêu cổ phiếu IPO được phát hành, mà là nguồn cung có thể giao dịch trong giai đoạn đầu niêm yết có hạn, lực mua của nhà đầu tư nhỏ lẻ tập trung cao độ, và quyền chọn sắp mở cửa.

Đây chính là điểm đáng thảo luận thực sự đằng sau con số 400 USD: bản thân con số này rất khó tin, nhưng nó hướng đến một cấu trúc thị trường cần cảnh giác. ZeroHedge cho rằng, việc kết hợp giữa lượng cổ phiếu lưu hành thấp, lực mua của nhà đầu tư nhỏ lẻ và việc niêm yết quyền chọn của SPCX có thể kích hoạt một cuộc bóp nát gamma hiệu quả. Tính theo số cổ phiếu pha loãng hoàn toàn khoảng 13,1 tỷ cổ phiếu, 400 USD tương ứng với vốn hóa thị trường khoảng 5,2 nghìn tỷ USD, SpaceX sẽ tiệm cận hoặc thậm chí tạm thời vượt qua Nvidia.

Tại sao SPCX Có Thể Biến Động Như Một Cổ Phiếu Nhỏ?

Điểm đặc biệt của SPCX không nằm ở quy mô công ty nhỏ, mà ở việc số lượng cổ phiếu có thể giao dịch sớm còn ít.

Lượng cổ phiếu lưu hành thấp (low float) đề cập đến tỷ lệ cổ phiếu có thể tự do mua bán trên thị trường bị hạn chế. Ngay cả khi tổng vốn hóa thị trường của công ty rất lớn, nếu chỉ có một phần nhỏ cổ phiếu đi vào thị trường thứ cấp trong giai đoạn đầu niêm yết, giá cổ phiếu ngắn hạn cũng sẽ nhạy cảm hơn với lực mua. Hồ nước rất lớn, nhưng lượng nước thực sự có thể được múc ra để giao dịch lại không nhiều.

Đây cũng là điểm khác biệt giữa SPCX với Apple, Microsoft và Nvidia. Các cổ phiếu blue-chip lớn đã trưởng thành có lượng cổ phiếu lưu hành khổng lồ, nắm giữ của các tổ chức, quỹ chỉ số, nhà tạo lập thị trường và nguồn vốn arbitrage. Để khiến loại cổ phiếu này di chuyển hàng nghìn tỷ USD vốn hóa trong một ngày, cần một lượng vốn rất lớn và sự đồng thuận rộng rãi hơn.

SPCX đang ở giai đoạn đầu niêm yết. Thông báo chính thức của SpaceX đã xác nhận số lượng phát hành IPO và sắp xếp bán vượt mức (over-allotment), nhưng so với định giá tổng thể của công ty, tỷ lệ lưu hành công khai ban đầu vẫn tương đối thấp. Lượng cổ phiếu lưu hành thấp cộng với câu chuyện của Musk, sẽ khiến giá cổ phiếu trong thời gian ngắn giống như một cổ phiếu mới bị nguồn vốn tập trung tấn công hơn là một cổ phiếu blue-chip siêu lớn đã trưởng thành.

Điều này cũng giải thích tại sao giá sau giờ giao dịch (after-hours) bị thị trường theo dõi sát sao. Thanh khoản giao dịch sau giờ kém hơn, bảng giá mua/bán mỏng hơn, một khi nguồn vốn đổ dồn vào cùng một mã cổ phiếu, độ co giãn giá sẽ bị phóng đại. Giá chào sau giờ một lúc tiệm cận 230 USD có thể cho thấy nguồn cung khan hiếm tại thời điểm đó, nhưng không thể trực tiếp chứng minh nguồn vốn dài hạn đã chấp nhận mức định giá này.

Cơ sở đầu tiên trong kịch bản 400 USD của ZeroHedge nằm ở đây: Nếu một công ty trị giá hàng nghìn tỷ USD, trạng thái giao dịch ngắn hạn lại giống như một cổ phiếu nhỏ có lượng lưu hành thấp, thì nó có thể xuất hiện những bước nhảy giá hiếm thấy ở các cổ phiếu blue-chip bình thường.

Việc Mở Cửa Quyền Chọn Gắn Đòn Bẩy Vào Biến Động

Quyền chọn quan trọng vì nó biến sự đặt cược có định hướng của nhà đầu tư nhỏ lẻ thành nhu cầu phòng ngừa rủi ro thụ động của các nhà tạo lập thị trường.

Theo Reuters, giao dịch quyền chọn SPCX sớm nhất sẽ bắt đầu vào thứ Ba, và Cboe dự kiến sẽ mở cửa vào thứ Ba. Bài báo trích dẫn dự đoán của các nhân vật thị trường rằng, giao dịch ban đầu có thể rất sôi động, biến động lớn và phí quyền chọn cũng sẽ rất đắt.

Đối với nhà đầu tư phổ thông, điều này có nghĩa là SPCX không chỉ còn mỗi cách chơi mua cổ phiếu thường (spot). Sau khi quyền chọn được niêm yết, thị trường sẽ xuất hiện một lượng lớn quyền chọn mua (call option) rẻ hơn, đòn bẩy cao hơn và rủi ro cũng cao hơn.

Loại hợp đồng dễ kích thích tâm lý nhất là quyền chọn mua ngoài giá trị (out-of-the-money call option), tức là các hợp đồng quyền chọn mua có giá thực thi cao hơn giá hiện tại. Chúng có giá tương đối rẻ, giống như vé số hơn. Nếu giá cổ phiếu tăng đủ nhanh, lợi nhuận có thể rất cao. Nếu không tăng được, quyền chọn cũng có thể nhanh chóng về 0. Nhà đầu tư nhỏ lẻ thường ưa chuộng loại hợp đồng này trên các cổ phiếu nóng, vì nó cho phép đặt cược vào mức tăng lớn hơn với vốn nhỏ hơn.

Cơ chế cốt lõi của cuộc bóp nát gamma xảy ra ngay tại đây.

Khi một lượng lớn nhà đầu tư mua quyền chọn mua, bên bán quyền chọn thường là các nhà tạo lập thị trường. Để kiểm soát rủi ro, các nhà tạo lập thị trường thường cần mua vào một phần cổ phiếu thường để phòng ngừa rủi ro (hedge). Giá cổ phiếu càng tăng, quyền chọn càng tiến gần đến vùng có lãi, lượng cổ phiếu thường mà nhà tạo lập thị trường cần mua vào để hedge có thể càng nhiều. Từ đó hình thành một vòng phản hồi tích cực: nhà đầu tư nhỏ lẻ mua quyền chọn mua, nhà tạo lập thị trường mua cổ phiếu, giá cổ phiếu tăng khiến nhà tạo lập thị trường tiếp tục tăng vị thế hedge, việc tăng giá lại thu hút thêm lực mua.

Áp dụng vào SPCX, cơ chế này rất đáng để tưởng tượng. Nó đồng thời sở hữu lượng cổ phiếu lưu hành thấp, câu chuyện hấp dẫn, sự chú ý của nhà đầu tư nhỏ lẻ, cửa sổ mở cửa quyền chọn, và biến động giá mạnh đã xuất hiện ngay từ giai đoạn đầu niêm yết. ZeroHedge cho rằng, một khi nhu cầu đối với quyền chọn mua ngoài giá trị đủ tập trung, lực mua hedge của các nhà tạo lập thị trường có thể trong thời gian ngắn đẩy giá cổ phiếu lên 400 USD.

Cũng cần vạch rõ ranh giới. 400 USD là kịch bản tăng giá cực đoan mà ZeroHedge đưa ra, không phải là đánh giá chuẩn mực có thể suy ra độc lập từ các bằng chứng hiện tại. Việc quyền chọn sắp mở cửa chỉ cho thấy một kênh đòn bẩy mới xuất hiện. Để chứng minh một cuộc bóp nát gamma đang hình thành, cần thấy được khối lượng giao dịch thực tế trong ngày đầu và những ngày sau đó của quyền chọn, số lượng hợp đồng quyền chọn mua ngoài giá trị chưa thanh khoản (open interest), phân bổ giá thực thi, biến động ẩn (implied volatility), và vị thế gamma ròng của các nhà tạo lập thị trường.

Hiện tại, có thể nói là cỗ máy đã có điều kiện khởi động. Không thể nói là cỗ máy chắc chắn đã khởi động.

Dữ Liệu Vanda Hỗ Trợ Giao Dịch Đông Đúc, Nhưng Không Tương Đương Với Sự Cuồng Nhiệt Toàn Diện

Nếu chỉ nhìn vào diễn biến của SPCX, rất dễ cho rằng nhà đầu tư nhỏ lẻ đã quay trở lại hoàn toàn với tài sản rủi ro. Nhưng dữ liệu dòng tiền của Vanda lại đưa ra một cách giải thích hẹp hơn.

Theo ZeroHedge dẫn nguồn dữ liệu Vanda Track, SPCX tiếp tục ngày thứ hai liên tiếp đứng đầu danh sách mua ròng của nhà đầu tư nhỏ lẻ, mua ròng trong ngày khoảng 93,8 triệu USD, chiếm khoảng 73% tổng mua ròng của nhà đầu tư nhỏ lẻ trên từng mã cổ phiếu Mỹ trong ngày đó. Nhóm dữ liệu này lần này chưa thể được xác nhận chéo qua các kênh công khai độc lập, nên phù hợp hơn để xem như tham chiếu quan sát mức độ đông đúc của nhà đầu tư nhỏ lẻ, hơn là một sự thật thị trường đã được xác nhận đa phương.

Dù vậy, thông số này vẫn hỗ trợ một phần nhận định của ZeroHedge: SPCX thực sự xuất hiện sự tập trung dòng tiền hiếm thấy. Đối với cổ phiếu có lượng lưu hành thấp, bản thân việc lực mua tập trung đã đủ để ảnh hưởng đáng kể đến giá. Nếu giao dịch quyền chọn tiếp tục khuếch đại sự đặt cược có định hướng này, biến động có thể tiếp tục mở rộng.

Nhưng nhóm dữ liệu này cũng đưa ra một ràng buộc. Các cổ phiếu bán dẫn cùng kỳ mặc dù có một phần dòng tiền quay lại nhẹ nhàng, nhưng không cho thấy trạng thái lan tỏa không phân biệt của sự ưa thích rủi ro toàn thị trường. Các ETF làm trái ngược hoặc có đòn bẩy ngược như SQQQ, SOXS vẫn nhận được lực mua, điều này cho thấy nhà đầu tư nhỏ lẻ không phải đang tràn vào tài sản rủi ro một cách toàn diện, mà là tập trung sự chú ý vào câu chuyện đơn lẻ là SPCX.

Sự khác biệt này rất quan trọng.

Nếu là sự mở rộng sở thích rủi ro toàn diện, việc tăng giá của SPCX có thể được hiểu là một phần của tâm lý thị trường chung. Nếu là sự đông đúc của một mã đơn lẻ, càng tăng nhanh thì cấu trúc nắm giữ càng dễ tổn thương. Dòng tiền càng tập trung, động lực tăng ngắn hạn càng mạnh, nhưng một khi kỳ vọng không thành, phí quyền chọn giảm, thanh khoản sau giờ kém đi, biến động ngược lại cũng sẽ dữ dội hơn.

Đây cũng là điểm dễ bị hiểu nhầm nhất trong so sánh vốn hóa giữa SPCX và Nvidia. Định giá của Nvidia đến từ doanh thu chip AI, nhu cầu trung tâm dữ liệu, tỷ suất lợi nhuận và sự xác nhận liên tục của kỳ vọng tăng trưởng dài hạn. Giao dịch ngắn hạn hiện tại của SPCX phần lớn đến từ cấu trúc thanh khoản giai đoạn đầu niêm yết, câu chuyện của Musk và kỳ vọng đòn bẩy từ quyền chọn. Cả hai đều có thể đạt được định giá cao, nhưng cách thức hỗ trợ khác nhau.

400 USD Cần Chờ Xác Minh Từ Chuỗi Quyền Chọn

Biến số quan trọng nhất tiếp theo của SPCX không phải là trên mạng xã hội có nhiều người hô 400 USD hơn hay không, mà là thị trường quyền chọn thực tế phát triển thành hình dạng như thế nào.

Nếu kịch bản cực đoan của ZeroHedge tiếp tục có cơ sở thành lập, trước tiên cần thấy được các quyền chọn mua ngoài giá trị xuất hiện khối lượng giao dịch và số hợp đồng chưa thanh khoản đủ tập trung. Chỉ việc quyền chọn được niêm yết, giao dịch sôi động thôi là chưa đủ. Điểm mấu chốt nằm ở việc lực mua có tập trung vào các hợp đồng quyền chọn mua có giá thực thi cao hơn giá hiện tại hay không, và những hợp đồng này có buộc các nhà tạo lập thị trường liên tục mua vào cổ phiếu thường để hedge hay không.

Biến động ẩn (implied volatility) cũng cần xem xét cùng. Khi quyền chọn mới niêm yết, phí quyền chọn có thể rất đắt. Đối với bên mua, ngay cả khi cổ phiếu thường tiếp tục tăng, nếu biến động ẩn giảm nhanh, lợi nhuận từ quyền chọn cũng có thể bị nuốt chửng. Đối với cấu trúc thị trường, phí quyền chọn cao sẽ ức chế việc mua đuổi sau đó, và cũng có thể khiến những người mua sớm chọn chốt lời.

Việc cổ phiếu thường được giao dịch tiếp nhận cũng quan trọng không kém. Lượng lưu hành thấp có thể khuếch đại sự tăng giá, cũng sẽ khuếch đại sự giảm giá. Giá cao sau giờ đã chứng minh tính thanh khoản kém, nhưng không thể chứng minh nguồn vốn dài hạn sẵn sàng tiếp nhận cổ phiếu một cách liên tục. Nếu lực mua quyền chọn không mạnh như tưởng tượng, hoặc lực chốt lời tập trung xuất hiện trong giai đoạn đầu niêm yết, SPCX cũng có thể xuất hiện phản hồi ngược chiều.

Cuối cùng mới đến neo cơ bản (fundamental anchor). Câu chuyện dài hạn của SpaceX không hề yếu, Starlink, hoạt động phóng tên lửa, cơ sở hạ tầng vũ trụ và tiềm năng hợp tác viễn thông đều là những lý do thị trường sẵn lòng định giá cao. Nhưng để từ mức khoảng 3 nghìn tỷ USD đẩy lên trên 5 nghìn tỷ USD trong thời gian ngắn, điều này giống một sự ngoại suy từ cấu trúc giao dịch hơn là một sự định giá lại đã hoàn thành và được xác minh bởi dữ liệu tài chính.

Trong vài ngày tới, điều nhà đầu tư thực sự cần theo dõi là phân bổ giá thực thi trên chuỗi quyền chọn, số hợp đồng quyền chọn mua ngoài giá trị chưa thanh khoản, sự thay đổi của biến động ẩn, và liệu cổ phiếu thường ở mức cao có còn được giao dịch thực sự tiếp nhận hay không. Chỉ khi tất cả các dữ liệu này cùng hướng về một phương, kịch bản 400 USD của ZeroHedge mới chuyển từ một suy diễn cực đoan thành một rủi ro mà thị trường buộc phải định giá.