Tác giả gốc:Raoul Pal, CEO Real Vision và GMI

Biên dịch: CryptoLeo(@LeoAndCrypto)

Sáng nay, CEO Real Vision và GMI (Kinh thánh đầu tư của Raoul Pal) Raoul Pal đã đăng bài viết "False Narratives....and Other Thoughts" (Những tường thuật sai lầm... và các suy nghĩ khác), thông qua so sánh dữ liệu và phân tích vĩ mô để giải thích tình trạng trầm lắng và khủng hoảng gần đây của ngành công nghiệp tiền mã hóa, đồng thời cho biết mùa đông của ngành sẽ sớm qua đi, mọi người cần kiên nhẫn, không nên đánh mất niềm tin vào ngành. Odaily Planet Daily dịch như sau:

Đây là những hiểu biết tôi đã đúc kết dành cho GMI vào cuối tuần, hy vọng có thể mang lại cho các bạn một chút tự tin. Trước đây tôi thường để dành những nội dung này để nói chuyện trong GMI và Pro Macro, nhưng tôi biết các bạn đều cần chúng để thư giãn những dây thần kinh căng thẳng.

Tường thuật chính: Tiền mã hóa đã kết thúc?

Quan điểm chính cho rằng Bitcoin và tiền mã hóa đã sụp đổ, chu kỳ này kết thúc, mọi thứ đã xong, không thể như trước được nữa. Tiền mã hóa đã tách biệt với các tài sản khác, đây là lỗi của CZ, là lỗi của BlackRock, v.v., đây chắc chắn là một cái bẫy tường thuật rất hấp dẫn, đặc biệt là trong bối cảnh giá các đồng tiền chủ chốt giảm mạnh mỗi ngày.

Nhưng hôm qua một khách hàng quỹ phòng hộ GMI đã gửi cho tôi một tin nhắn, hỏi liệu có nên mua vào khi cổ phiếu SaaS giảm, hay như mọi người đang nói, Claude Code đã bóp chết ngành SaaS.

Vì vậy tôi bắt đầu nghiên cứu về SaaS, trong quá trình đó tôi phát hiện ra kết luận thu được vừa bác bỏ tường thuật chính về Bitcoin, vừa bác bỏ tường thuật về ngành SaaS, biểu đồ diễn biến của SaaS và BTC hoàn toàn giống nhau?

Chỉ số SaaS của UBS so với diễn biến Bitcoin

Cho thấy còn một yếu tố mà mọi người đều bỏ qua đang ảnh hưởng đến diễn biến này.

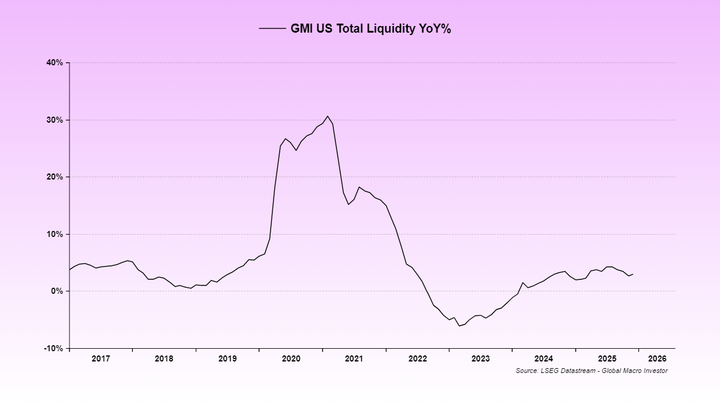

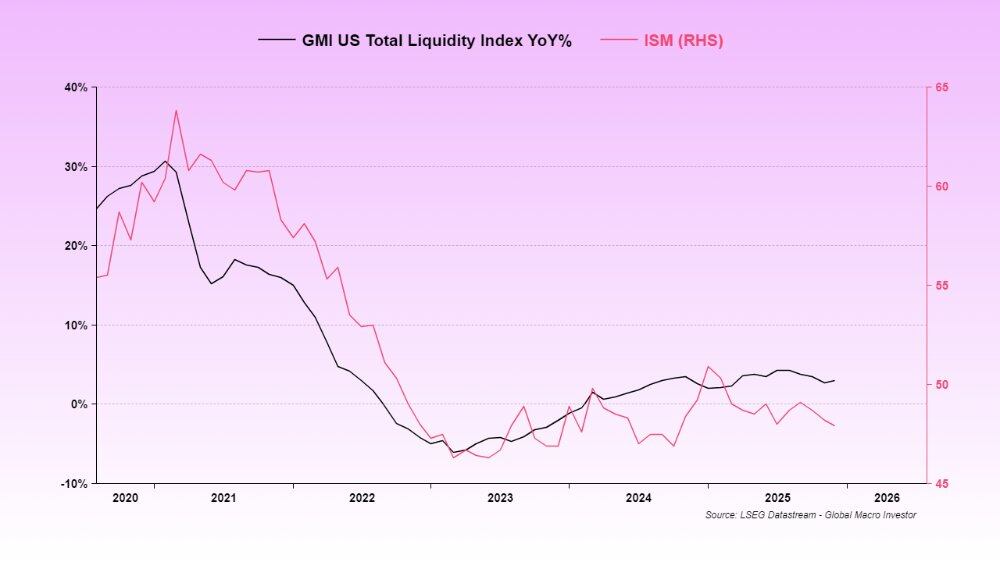

Yếu tố này là: Do hai lần đóng cửa chính phủ và vấn đề hệ thống cơ sở tài chính Mỹ (cơ chế mua lại ngược về thanh khoản thực tế chỉ được bổ sung hoàn toàn vào năm 2024), thanh khoản của Mỹ đã bị kìm hãm. Do đó, việc tái thiết TGA (Tài khoản Ngân khố) vào tháng 7 và tháng 8 không có biện pháp bù đắp tiền tệ tương ứng, dẫn đến việc giảm thanh khoản.

Cho đến nay, thanh khoản trầm lắng là lý do khiến chỉ số ISM sản xuất luôn ở mức thấp.

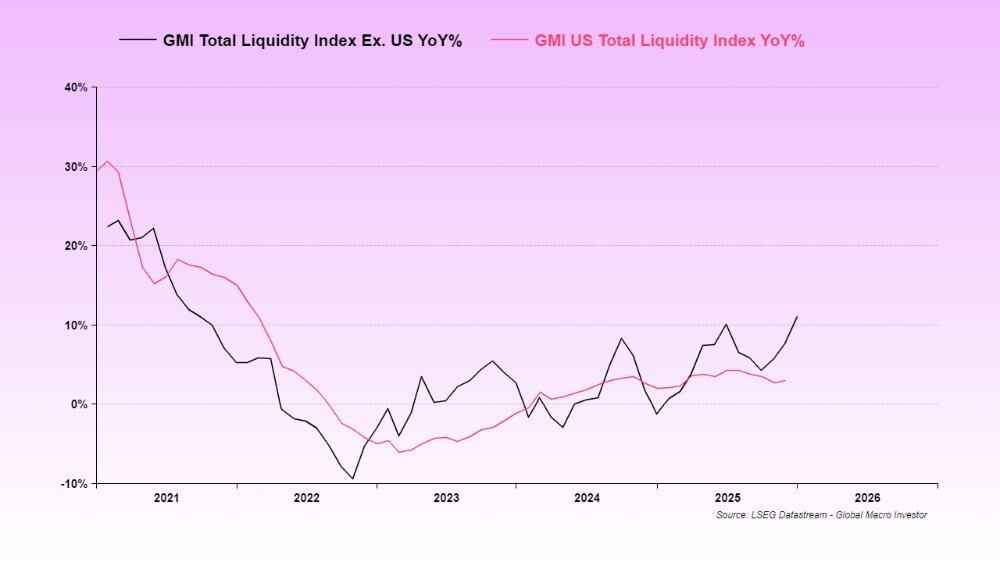

Chúng tôi thường sử dụng chỉ số tổng thanh khoản toàn cầu vì mối tương quan dài hạn của nó với BTC và Nasdaq là cao nhất, nhưng ở giai đoạn hiện tại, tổng thanh khoản Mỹ dường như quan trọng hơn, vì Mỹ là nhà cung cấp thanh khoản chính toàn cầu.

Trong chu kỳ này, Chỉ số tổng thanh khoản toàn cầu GMI dẫn trước chỉ số tổng thanh khoản Mỹ, và sắp phục hồi (do đó cũng sẽ kéo theo chỉ số ISM).

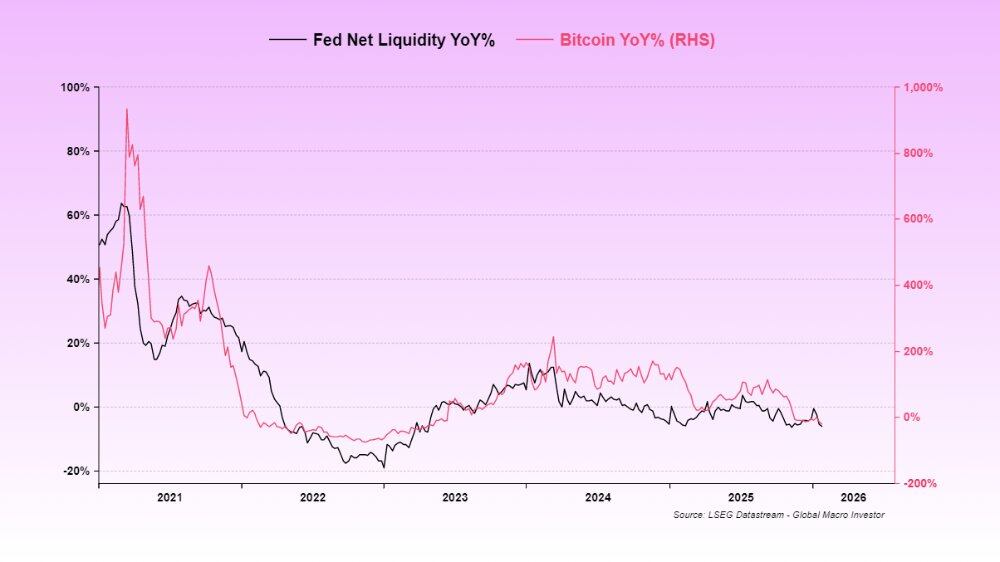

Đây chính là yếu tố ảnh hưởng đến SaaS và BTC. Hai loại tài sản này đều là những tài sản có kỳ hạn dài nhất hiện có và đều giảm do thanh khoản tạm thời rút ra.

Về cơ bản, sự tăng giá của vàng đã rút bớt phần thanh khoản biên vốn có thể chảy vào thị trường Bitcoin và SaaS từ hệ thống, không có đủ thanh khoản để hỗ trợ các tài sản này, vì vậy tài sản rủi ro cao bị tác động và giảm, thực sự không còn cách nào.

Hiện tại, chính phủ Mỹ lại đóng cửa, Bộ Tài chính đã thực hiện các biện pháp phòng ngừa: sau lần đóng cửa chính phủ trước, họ không sử dụng bất kỳ khoản tiền TGA nào, ngược lại còn tăng quy mô tài sản (tức là thanh khoản tiếp tục thất thoát). Đây là cuộc khủng hoảng chúng ta đang đối mặt, nó dẫn đến biến động giá mạnh, tiền mã hóa mà chúng ta yêu thích vẫn thiếu thanh khoản.

Tuy nhiên, các dấu hiệu cho thấy, lần đóng cửa chính phủ này sẽ được giải quyết trong tuần này, khi đó sẽ dẹp bỏ trở ngại thanh khoản cuối cùng.

Odaily chú thích: Chủ tịch Hạ viện Mỹ Johnson cho biết hôm Chủ nhật trong cuộc phỏng vấn với chương trình "Meet the Press" của NBC News rằng ông tin mình đã nhận được phiếu ủng hộ của Đảng Cộng hòa, có thể đảm bảo chấm dứt tình trạng đóng cửa một số cơ quan chính phủ trước thứ Ba.

Tôi đã nhiều lần đề cập đến rủi ro của lần đóng cửa chính phủ này, nhưng nó sẽ sớm qua đi, và chúng ta có thể tiếp tục ứng phó với lượng thanh khoản sắp được bơm vào, phần thanh khoản này bao gồm từ eSLR, một phần TGA chảy ngược lại, kích thích tài khóa, giảm lãi suất và các biện pháp khác, và tất cả những điều này đều liên quan đến bầu cử giữa kỳ.

Odaily chú thích: Các cơ quan quản lý Mỹ nới lỏng yêu cầu về tỷ lệ đòn bẩy theo đạo luật, để giảm áp lực vốn cho một số ngân hàng lớn như Bank of America (BAC.US).

Trong một chu kỳ giao dịch hoàn chỉnh, thời gian thường quan trọng hơn giá cả. Giá cả có thể bị ảnh hưởng nặng nề, nhưng theo thời gian và sự phát triển của chu kỳ, mọi thứ sẽ được giải quyết, cuối cùng lắng xuống.

Đó là lý do tại sao tôi luôn nhấn mạnh mọi người phải "kiên nhẫn", sự kiện cần được thúc đẩy phát triển, chỉ chú ý đến tỷ lệ rủi ro/lợi nhuận sẽ chỉ ảnh hưởng đến sức khỏe tâm thần của bạn, chứ không ảnh hưởng đến danh mục đầu tư của bạn.

Tường thuật sai lầm của Fed

Về vấn đề giảm lãi suất, còn có một tường thuật sai lầm khác là Kevin Warsh thuộc phe diều hâu. Điều này hoàn toàn vô lý, những tuyên bố này chủ yếu là từ 18 năm trước.

Công việc và nhiệm vụ của Warsh là thực hiện chiến lược thời đại Greenspan. Cả Trump và Besant đều từng nói (không nói chi tiết ở đây, nhưng hướng chính là giảm lãi suất), để giữ cho nền kinh tế nóng, và giả định rằng sự gia tăng năng suất do trí tuệ nhân tạo mang lại sẽ kiềm chế sự tăng lên của CPI lõi (giống như thời đại 1995 đến 2000).

Odaily chú thích: Greenspan là một trong những Chủ tịch Fed tại vị lâu nhất trong lịch sử, chính sách tiền tệ ông chủ trương (kiểm soát lạm phát + thúc đẩy việc làm tối đa) rất linh hoạt, nhưng thực tế ưu tiên chống lạm pháp hơn, đồng thời tích cực bơm thanh khoản khi khủng hoảng.

Ông ấy không thích bảng cân đối kế toán, nhưng hệ thống bị ràng buộc bởi dự trữ, vì vậy ông ấy rất có thể sẽ không thay đổi cách làm hiện tại, nếu không sẽ phá hủy thị trường tín dụng.

Warsh sẽ giảm lãi suất, ngoài ra không làm gì khác. Ông ấy sẽ không can thiệp vào hành động quản lý thanh khoản thông qua ngân hàng của Trump và Besant. Thống đốc Fed Milan rất có thể sẽ thúc ép giảm toàn diện eSLR để đẩy nhanh tiến trình này.

Không tin lời tôi, vậy thì hãy tin Druck nhé ↓

Hình trên là nội dung về quan điểm chính sách tiền tệ của Warsh và sự thống nhất giữa ông ấy và Besant sau khi nhậm chức Chủ tịch Fed của "đại thần đầu tư" Stanley Druckenmiller

Tôi biết, khi tình hình tiền mã hóa trông có vẻ u ám như vậy, việc nghe được những tường thuật lạc quan là khó khăn thế nào, SUI tôi nắm giữ thật tệ, chúng ta không biết nên tin vào điều gì hoặc ai nữa. Trước tiên, chúng ta đã trải qua rất nhiều tình huống như vậy. Khi BTC giảm 30%, altcoin thậm chí giảm 70%. Nhưng nếu là altcoin chất lượng cao, sự phục hồi của nó cũng sẽ nhanh hơn.

Mea Culpa (Lỗi của tôi)

Sai lầm của GMI là không coi thanh khoản Mỹ là yếu tố thúc đẩy hiện tại, thường chiếm ưu thế trong toàn bộ chu kỳ là tổng thanh khoản toàn cầu. Nhưng bây giờ tình hình đã rõ ràng, mọi thứ đều có thể.

Hai bên không phải không liên quan. Chỉ là chúng tôi không thể dự đoán được sự kết hợp của một loạt sự kiện (cạn kiệt thanh khoản mua lại ngược > Tái thiết TGA > Đóng cửa chính phủ > Vàng tăng > Lại đóng cửa), hoặc chúng tôi đã không lường trước được ảnh hưởng của nó.

Cuối cùng cũng sắp kết thúc, chúng ta sớm có thể trở lại công việc bình thường.

Chúng tôi không thể đảm bảo mọi khâu đều không sai sót (bây giờ đã có hiểu biết sâu sắc hơn), và chúng tôi vẫn rất lạc quan về triển vọng năm 2026, vì chúng tôi hiểu chiến lược của Trump/Besant/Warsh. Ba người này đã nói với chúng tôi nhiều lần: chúng ta chỉ cần lắng nghe và kiên nhẫn, trong đầu tư toàn chu kỳ, thời gian quan trọng hơn giá cả.

Nếu bạn không phải là nhà đầu tư chu kỳ, và cũng không có khả năng chịu rủi ro mạnh như vậy, thì hoàn toàn không sao. Mỗi người đều có phong cách riêng, nhưng Julien (Trưởng ban nghiên cứu vĩ mô GMI) và tôi không giỏi giao dịch theo sóng (chúng tôi không quan tâm đến biến động trong chu kỳ), nhưng chúng tôi đã được kiểm chứng và có thành tích trong đầu tư toàn chu kỳ, dẫn đầu ngành trong 21 năm qua. (Cảnh báo: chúng tôi cũng sẽ mắc sai lầm, ví dụ như năm 2009), bây giờ không phải là lúc từ bỏ, chúc bạn may mắn, hãy cùng đạt được kết quả lớn hơn vào năm 2026.

Cứu binh thanh khoản đang trên đường tới!