TL;DR

Đợt giảm của cổ phiếu quang học lần này, bề ngoài là do câu chuyện CPO bị dội gáo nước lạnh, thực chất là thị trường đang chiết khấu lại một vấn đề nhạy cảm hơn: Giai đoạn tăng trưởng mạnh vào năm 2027-2028, rốt cuộc là thời kỳ hiện thực hóa lợi nhuận, hay vẫn chỉ là giai đoạn giới thiệu và thử nghiệm.

Bản thân CPO (Quang học đóng gói chung) không bị phủ định. Áp lực về băng thông, công suất và mật độ chuyển mạch trong trung tâm dữ liệu AI vẫn đang gia tăng, ranh giới vật lý của cáp đồng và mô-đun quang tháo lắp truyền thống cũng không biến mất. Vấn đề nằm ở chỗ, các mã liên quan trước đó đã tăng giá bao hàm một lịch trình khá tích cực: Sau khi Nvidia thúc đẩy CPO bước vào cửa sổ thương mại hóa, các khâu như động cơ quang, laser, silicon quang, chip chuyển mạch sẽ nhanh chóng bước vào giai đoạn xuất hàng quy mô vào năm 2027-2028.

Báo cáo ngày 9 tháng 6 của SemiAnalysis đã đánh trúng chính giả định định giá này. Theo các báo cáo công khai, báo cáo này cho rằng việc sản xuất hàng loạt DC 800V và CPO của Nvidia có thể bị lùi đến khoảng năm 2028-2029, DC 400V vẫn sẽ tăng dần vào năm 2026, một số dự án NPO (Quang học gần đóng gói) có thể được đẩy nhanh. Sau khi báo cáo gây ra biến động thị trường, các mã quang học và chuỗi liên quan như AAOI, LITE, COHR, GLW, MRVL đã điều chỉnh giảm từ mức một con số cao đến hai con số. Thị trường không giao dịch "liệu hướng đi CPO có thành công hay không", mà là "CPO có thể nhanh chóng trở thành đơn hàng đến mức nào".

Nhưng đây không phải là một phe bán khống một chiều. Serenity (@aleabitoreddit), "thần cổ phiếu tóc bạc", nhà phân tích chuỗi cung ứng AI, sau đó đã phản bác SemiAnalysis, cho rằng họ phụ thuộc quá nhiều vào mô hình kỹ thuật bảo thủ, đánh giá thấp khả năng nén chu kỳ phần cứng của Nvidia. Dựa trên cách giải thích các tín hiệu từ Nvidia, Lumentum, Foxconn, cô nhấn mạnh CPO vẫn đang trên quỹ đạo tăng trưởng dần vào nửa cuối năm 2026, nửa cuối năm 2027 và năm 2028.

Giá trị của cuộc tranh cãi này không phải là phán đoán ai "thắng", mà là kéo mỏ neo định giá của chuỗi quang học từ câu chuyện kết cục trở lại với việc xác minh lịch trình: CPO sẽ đến, nhưng nó đến với độ dốc nào sẽ quyết định sự phân bổ giá trị giữa NPO, mô-đun tháo lắp, nguồn sáng và chip chuyển mạch.

Đánh giá lại lịch trình đằng sau sự sụt giảm của cổ phiếu quang học

Vài tháng qua, thị trường mua vào chuỗi quang học, cốt lõi không phải là doanh thu hiện tại, mà là sự dịch chuyển chi tiêu vốn cho kiến trúc mạng thế hệ tiếp theo trong trung tâm dữ liệu AI.

Khi cụm huấn luyện và suy luận mô hình mở rộng, áp lực truyền thông giữa các GPU, giữa các giá đỡ, bên trong trung tâm dữ liệu tiếp tục gia tăng. Mạng không còn chỉ là hệ thống hỗ trợ bên ngoài máy chủ, mà ngày càng giống như nút cổ chai hiệu quả của nhà máy AI. Mật độ băng thông càng cao, công suất càng thấp thì giới hạn trên mà một cụm sức mạnh tính toán đơn vị có thể mở rộng càng cao, đây cũng là lý do CPO được đưa lên hàng đầu.

Sức hấp dẫn lý thuyết của CPO rất trực tiếp: đặt động cơ quang càng gần ASIC (chip chuyển mạch chuyên dụng) càng tốt, rút ngắn đường truyền tín hiệu điện tốc độ cao, giảm áp lực về công suất, tổn hao và tính toàn vẹn tín hiệu do mạch chuyển đổi nối tiếp/song song và đường dẫn đồng mang lại. So với mô-đun tháo lắp truyền thống, CPO có không gian tưởng tượng về công suất và mật độ tốt hơn trong thời đại băng thông cao.

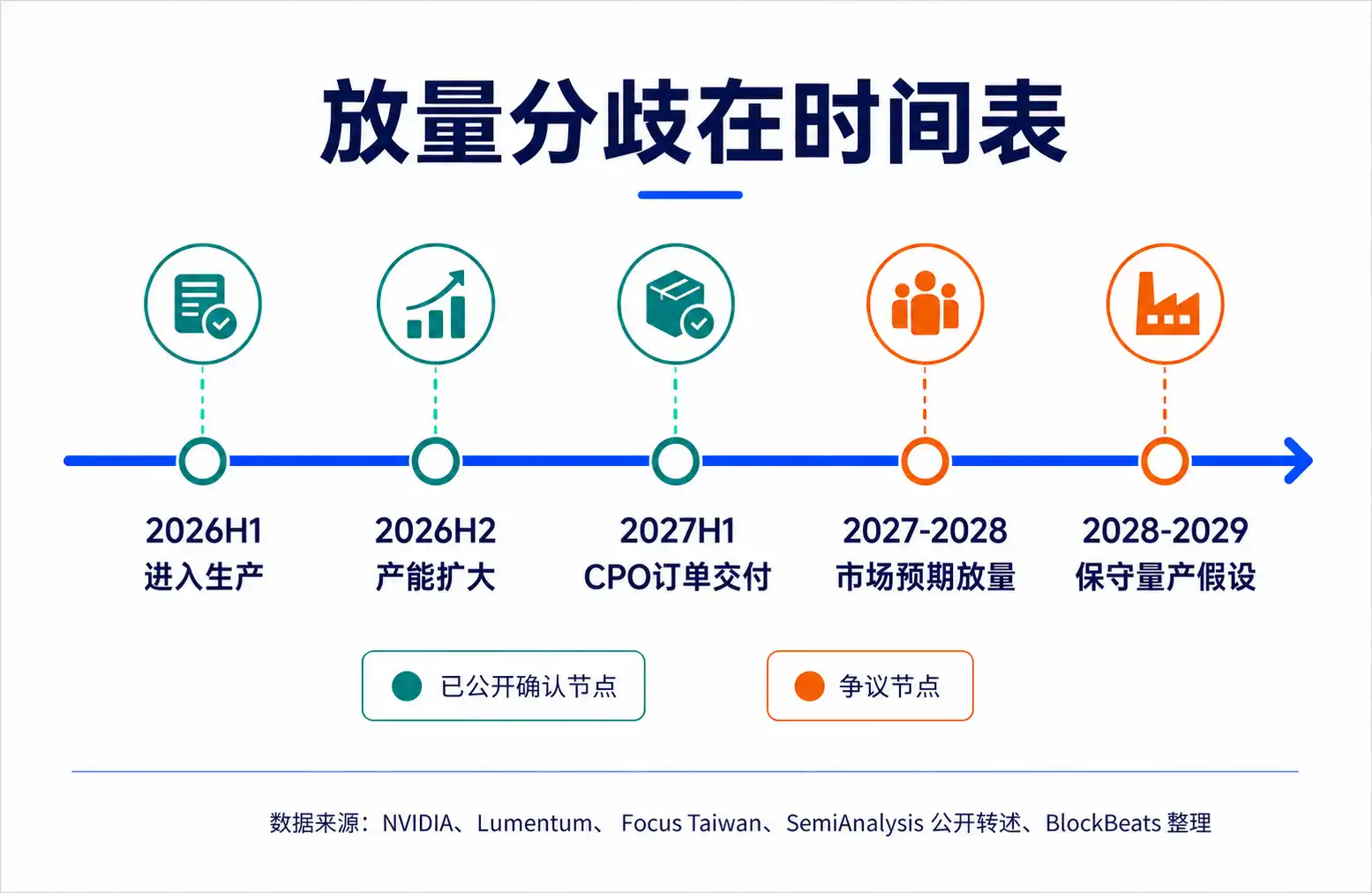

Vấn đề của thị trường là rất dễ giao dịch trước "hướng đi đúng đắn" thành "xác định tăng trưởng mạnh". Thông cáo báo chí chính thức của Nvidia nêu rõ, nền tảng Vera Rubin sẽ giới thiệu Spectrum-X Ethernet Photonics, bộ chuyển mạch CPO đã đi vào sản xuất, dùng để mở rộng ngang và triển khai liên cụm cho các nhà máy AI. Theo báo cáo của truyền thông Đài Loan ngày 3 tháng 6, các lãnh đạo bộ phận mạng của Nvidia cho biết, bộ chuyển mạch Spectrum-X CPO đã xuất hàng cho một số đối tác, công suất dự kiến sẽ mở rộng vào nửa cuối năm 2026.

Những tín hiệu này đủ để chứng minh CPO đang được thúc đẩy, nhưng không trực tiếp tương đương với việc các đơn hàng sản xuất quy mô lớn đã được hiện thực hóa một cách không rủi ro. Đối với thị trường vốn, tồn tại sự khác biệt định giá lớn giữa "đi vào sản xuất", "xuất hàng cho một số đối tác", "đánh giá của khách hàng" và "sản xuất hàng loạt quy mô lớn". Về bản chất, đợt điều chỉnh giảm do báo cáo của SemiAnalysis gây ra chính là thị trường bắt đầu phân biệt lại những cách nói này.

Mô hình bảo thủ của SemiAnalysis: CPO khó ở hệ thống kỹ thuật

SemiAnalysis không nói rằng CPO không có tương lai. Phán đoán cốt lõi của họ có vẻ giống như: Ưu điểm lý thuyết của CPO rõ ràng, nhưng việc triển khai quy mô chậm hơn so với tưởng tượng của thị trường.

Nguyên nhân không chỉ là một hai linh kiện chưa sẵn sàng, mà là CPO đã tập trung độ phức tạp vốn phân tán trong mô-đun, bảng mạch và máy hoàn chỉnh vào một hệ thống kết hợp sâu hơn. Mức độ tích hợp càng cao, hiệu suất điểm đơn càng đẹp, thì áp lực về sản xuất, kiểm tra, sửa chữa và tính linh hoạt của chuỗi cung ứng cũng sẽ cùng tăng lên.

Lợi ích của mô-đun tháo lắp truyền thống là tính mô-đun. Nếu một mô-đun quang hỏng, có thể thay thế mô-đun, và việc chuyển đổi giữa các nhà cung cấp cũng tương đối dễ dàng. CPO thì khác, động cơ quang gần ASIC hơn, thậm chí vào cùng hệ thống đóng gói, lợi ích về công suất và mật độ đến từ sự kết hợp gần gũi này, nhưng bán kính sửa chữa cũng theo đó mà mở rộng. Một khi một thành phần quang học nào đó hỏng, ảnh hưởng không còn chỉ là một mô-đun có thể dễ dàng tháo lắp, mà có thể liên quan đến chip chuyển mạch và hệ thống máy hoàn chỉnh có giá trị cao hơn.

CPO Book trước đây của SemiAnalysis đã nhiều lần nhấn mạnh đến khả năng phục vụ, độ tin cậy, tỷ lệ thành phẩm và độ trưởng thành của chuỗi cung ứng. Đặc biệt là trong bối cảnh của các nhà cung cấp dịch vụ đám mây quy mô siêu lớn, hiệu suất không phải là chỉ số duy nhất. Khách hàng lớn có yêu cầu rất cao về độ tin cậy và khả năng vận hành bảo trì. Nếu tỷ lệ hỏng hóc trong môi trường sản xuất, quy trình sửa chữa và chi phí thay thế không thể kiểm soát, thì mô hình tiêu thụ năng lượng tốt đến đâu cũng có thể bị trì hoãn đưa vào.

Laser InP cũng là một điểm tranh cãi. Dữ liệu thời gian hoạt động cổng ở cấp độ phòng thí nghiệm có thể chứng minh tính khả thi về mặt kỹ thuật, nhưng không đồng nghĩa với việc có thể đáp ứng vận hành dài hạn, sản xuất hàng loạt, bảo trì hiện trường và dự phòng chuỗi cung ứng trong trung tâm dữ liệu quy mô lớn. Đối với nhà đầu tư, sự khác biệt loại này rất quan trọng: Xác minh phòng thí nghiệm chứng minh hướng đi, độ tin cậy hiện trường quyết định tăng trưởng mạnh.

Trong khuôn khổ của SemiAnalysis, NPO và mô-đun tháo lắp không phải là lộ trình lạc hậu, mà là lớp trung gian thực tế hơn trước khi rủi ro kỹ thuật được giải phóng hoàn toàn. CPO về lý thuyết tối ưu hơn, nhưng nếu việc đưa vào toàn diện cần nhiều thời gian hơn, thị trường buộc phải định giá lại cho các giải pháp "không quá kết cục, nhưng dễ sản xuất và bảo trì hơn" này.

Phản bác của Serenity: Nvidia có thể nén chu kỳ phần cứng

Phản bác của Serenity không phải là phủ nhận CPO có độ khó kỹ thuật, mà là cho rằng SemiAnalysis đánh giá thấp năng lực tổ chức của Nvidia trong chu kỳ phần cứng AI.

Logic của cô rất rõ ràng: Việc đưa phần cứng thông thường vào thực tế sẽ bị ảnh hưởng bởi tỷ lệ thành phẩm, độ tin cậy và xác minh của khách hàng, nhưng Nvidia không phải là khách hàng thông thường. Họ vừa là người định nghĩa kiến trúc cụm GPU, vừa là lực lượng thúc đẩy chính về nhịp độ mạng, chuyển mạch, tích hợp hệ thống và chuỗi cung ứng. Khi việc mở rộng nhà máy AI bị giới hạn bởi công suất mạng và băng thông, Nvidia có đủ động cơ kinh tế mạnh mẽ và tiếng nói trong ngành để nén chu kỳ đưa vào truyền thống.

Bằng chứng Serenity trích dẫn chia thành hai lớp. Lớp thứ nhất là cách nói của công ty có thể xác minh chéo công khai, bao gồm thông tin chính thức của Nvidia về Spectrum-X Photonics đi vào sản xuất, và nhịp độ đơn hàng, giao hàng CPO được đề cập trong thông tin Q2 FY26 của Lumentum. Lumentum cho biết đã nhận được đơn hàng bổ sung CPO trị giá hàng trăm triệu USD, thời gian giao hàng là nửa đầu năm 2027, tài liệu công ty cũng đề cập đến việc kinh doanh liên quan CPO dự kiến sẽ bước vào giai đoạn tăng trưởng dần phạm vi lớn hơn vào nửa cuối năm 2026.

Lớp thứ hai là cách giải thích của cô về tín hiệu chuỗi cung ứng, chẳng hạn như việc Foxconn giao hàng sớm bộ chuyển mạch quang cho Nvidia. Nhưng quy mô cụ thể của những tín hiệu này, là máy mẫu thử nghiệm hay đơn hàng cấp sản xuất, vẫn cần thêm thông tin công khai để xác nhận.

Đây cũng là điểm mấu chốt trong sự bất đồng giữa Serenity và SemiAnalysis: SemiAnalysis tin tưởng hơn rằng các biến số hệ thống kỹ thuật sẽ tự nhiên kéo dài chu kỳ, Serenity tin tưởng hơn rằng năng lực thực thi chuỗi cung ứng của Nvidia sẽ làm cho đường cong này trở nên dốc hơn.

Hai phán đoán này không hoàn toàn mâu thuẫn. Nvidia có thể đưa CPO vào sản xuất và xác minh khách hàng sớm hơn, cũng có thể thúc đẩy một số kịch bản mở rộng ngang đi trước, nhưng điều này không tự động đồng nghĩa với việc tất cả mạng trung tâm dữ liệu AI sẽ nhanh chóng chuyển sang CPO vào năm 2027. Mở rộng ngang, mở rộng tủ đơn, trong tủ, giữa các tủ, mức độ chịu đựng độ tin cậy và mô hình chi phí của các khách hàng khác nhau là khác nhau, nhịp độ đưa vào cũng có thể phân lớp.

Serenity phản bác kết luận quá bảo thủ "CPO sẽ bị trì hoãn đáng kể", chứ không phải chứng minh "CPO đã hoàn toàn không có rủi ro". Đối với thị trường, điều này đủ để hỗ trợ logic phục hồi sau giảm sâu, nhưng không đủ để trực tiếp viết lại đường cong doanh thu tích cực năm 2027-2028 thành tính xác định.

Tại sao NPO đột nhiên trở nên quan trọng

NPO đột nhiên trở nên quan trọng trong cuộc tranh cãi này, bởi vì nó đứng đúng giữa hai logic của SemiAnalysis và Serenity.

Nó không phải là mặt đối lập của CPO, cũng không phải là sự tiếp nối đơn giản của mô-đun tháo lắp truyền thống. Ý tưởng cơ bản của NPO là đặt động cơ quang trên bảng mạch cơ sở dạng đế có thể tháo lắp gần ASIC, rút ngắn đường truyền tín hiệu điện, đạt được một phần lợi ích về công suất và mật độ, đồng thời giữ lại khả năng kiểm tra, thay thế và tính linh hoạt của chuỗi cung ứng tốt hơn.

Nếu mô hình bảo thủ của SemiAnalysis gần với thực tế hơn, việc đóng gói sâu của CPO sẽ chậm lại do các vấn đề về tỷ lệ thành phẩm, sửa chữa và độ tin cậy, NPO sẽ trở thành lựa chọn thực tế hơn trong thời gian dài hơn. Nó cho phép các nhà cung cấp dịch vụ đám mây quy mô siêu lớn tích lũy dần kinh nghiệm vận hành kết nối quang mà không phải gánh chịu quá nhiều rủi ro CPO toàn phần, đồng thời cũng để lại cửa sổ dài hơn cho các nhà cung cấp mô-đun quang và động cơ quang hiện có.

Nếu phán đoán của Serenity về năng lực thực thi của Nvidia chính xác hơn, NPO cũng chưa chắc biến mất. Trường hợp có khả năng hơn là NPO, CPO, mô-đun tháo lắp và kết nối đồng tồn tại song song ở các cấp mạng khác nhau. Bản thân lộ trình của Nvidia cũng cho thấy, CPO mở rộng ngang có thể đi trước, trong khi một số kịch bản mở rộng tủ đơn vẫn có thể tiếp tục phụ thuộc vào cáp đồng hoặc kiến trúc hỗn hợp vào năm 2027-2028.

Ảnh hưởng đối với nhà đầu tư là không thể chỉ dùng "CPO thắng, cái khác thua" để định giá chuỗi quang học. Các khâu hưởng lợi tương ứng với các tuyến công nghệ khác nhau: CPO có lợi hơn cho hệ sinh thái động cơ quang tích hợp cao, nguồn laser, silicon quang và chip chuyển mạch. Việc kéo dài cửa sổ NPO và mô-đun tháo lắp có thể khiến các nhà cung cấp mô-đun quang, đầu nối, vật liệu và một số nhà cung cấp nguồn sáng hiện tại tiếp tục được hỗ trợ bởi đơn hàng và biên lợi nhuận.

Vấn đề trước đây của thị trường là dịch sớm kết cục công nghệ thành độ dốc lợi nhuận của một tuyến duy nhất. Cái được mở ra lại bây giờ, là không gian định giá của các tuyến trung gian.

Dữ liệu cấp sản xuất mới là điểm xác minh tiếp theo

Cuộc tranh cãi này trong ngắn hạn sẽ không kết thúc chỉ bằng một báo cáo hay một loạt bài đăng. SemiAnalysis nhắc nhở thị trường, điểm khó của CPO nằm ở hệ thống kỹ thuật. Serenity nhắc nhở thị trường, năng lực tổ chức chuỗi cung ứng của Nvidia có thể thay đổi nhịp độ đưa phần cứng truyền thống vào. Sự bất đồng thực sự giữa hai bên cần được xác minh bằng dữ liệu cấp sản xuất từ nửa cuối năm 2026 đến năm 2028.

Điều then chốt tiếp theo không phải là "có xuất hàng hay không", mà là cách nói về xuất hàng. Giao hàng cho một số đối tác, đánh giá của khách hàng, sản xuất ban đầu, tăng trưởng dần quy mô và triển khai quy mô lớn là những giai đoạn hoàn toàn khác nhau. Mô tả về sản xuất hàng loạt của Nvidia đối với Spectrum-X / Quantum-X Photonics sau này, cách diễn đạt của các nhà cung cấp quang học như Lumentum, Coherent trong báo cáo tài chính về đơn hàng, công suất và biên lợi nhuận, sẽ quan trọng hơn cách diễn đạt trong một cuộc họp đơn lẻ.

Cũng cần quan sát dữ liệu độ tin cậy hiện trường và sửa chữa. Nếu tỷ lệ hỏng hóc, quy trình thay thế, đường cong tỷ lệ thành phẩm và tổng chi phí sở hữu của CPO trong môi trường sản xuất chứng minh đủ ổn định, mô hình bảo thủ của SemiAnalysis sẽ được điều chỉnh. Nếu những dữ liệu này cứ ở mãi cấp độ phòng thí nghiệm hoặc xác minh số lượng nhỏ, cửa sổ cho NPO và mô-đun tháo lắp sẽ tiếp tục được thị trường điều chỉnh tăng.

Chuỗi quang học hiện nay không giao dịch sự sống chết của CPO, mà là độ dốc của lịch trình. Điểm xác minh tiếp theo, sẽ rơi vào việc "đi vào sản xuất" có thể trở thành tăng trưởng mạnh bền vững hay không, và tốc độ mà những tăng trưởng mạnh này cuối cùng phản ánh trong đơn hàng, biên lợi nhuận và cách nói về triển khai của khách hàng.

Mặc dù SemiAnalysis đã đưa ra lo ngại của họ về công nghệ CPO trong hai năm tới, họ vẫn đưa ra năm phân ngành bán dẫn được đánh giá cao, lần lượt là:

Đồng / AEC / ACC;

Quang tháo lắp / DSP;

Thiết bị kiểm tra CPO;

Không gian xám điện / UPS tiếp tục;

VRM cấp bo mạch / Công suất nền silicon / Linh kiện thụ động

Trong đó các mã cụ thể đã được tích hợp trong hình ảnh dưới đây, để độc giả tham khảo