Bài gốc | Odaily Planet Daily (@OdailyChina)

Tác giả | Azuma (@azuma_eth)

Vào ngày 6 tháng 1 năm nay, Polymarket chính thức chia tay mô hình "không phí giao dịch", bắt đầu thử nghiệm thu phí giao dịch từ thị trường "Biến động giá tiền điện tử 15 phút", với tỷ lệ phí cụ thể thay đổi theo tỷ lệ cược thời gian thực — tỷ lệ cược càng gần 0% hoặc 100%, phí càng thấp; ngược lại, tỷ lệ cược càng gần 50%, phí càng cao, có thể lên tới 1,56%.

Sau đó vào ngày 28 tháng 1, khoảng ba tuần sau khi bắt đầu thu phí, chúng tôi đã từng đăng một bài viết "Tính toán dữ liệu, doanh thu hàng năm của Polymarket vượt trăm triệu là không khó, với giả định tiên quyết là......". Bài viết dựa trên khối lượng giao dịch và cấu trúc hoạt động giao dịch của Polymarket tại thời điểm đó để ước tính tĩnh: trong trường hợp bảo thủ nhất, nếu phạm vi thị trường chịu phí không thay đổi, dự kiến Polymarket có thể thu về khoảng 38 triệu USD doanh thu mỗi năm; còn trong trường hợp tích cực nhất, nếu Polymarket mở rộng phí giao dịch sang toàn bộ thị trường, dự kiến có thể thu về 418 triệu USD phí giao dịch mỗi năm.

Lần trước khi ước tính doanh thu của Polymarket, chúng tôi còn lo ngại chu kỳ quan sát quá ngắn, mẫu có thể tính toán quá ít, mà ngày hôm nay, sau gần hai tháng, chúng tôi lại sử dụng dữ liệu phong phú hơn để ước tính lại kỳ vọng doanh thu của Polymarket, kết quả phát hiện cái gọi là "bảo thủ" quả thật là quá bảo thủ, còn cái gọi là kỳ vọng "tích cực" cũng không quá phóng đại.

Biến động dữ liệu doanh thu

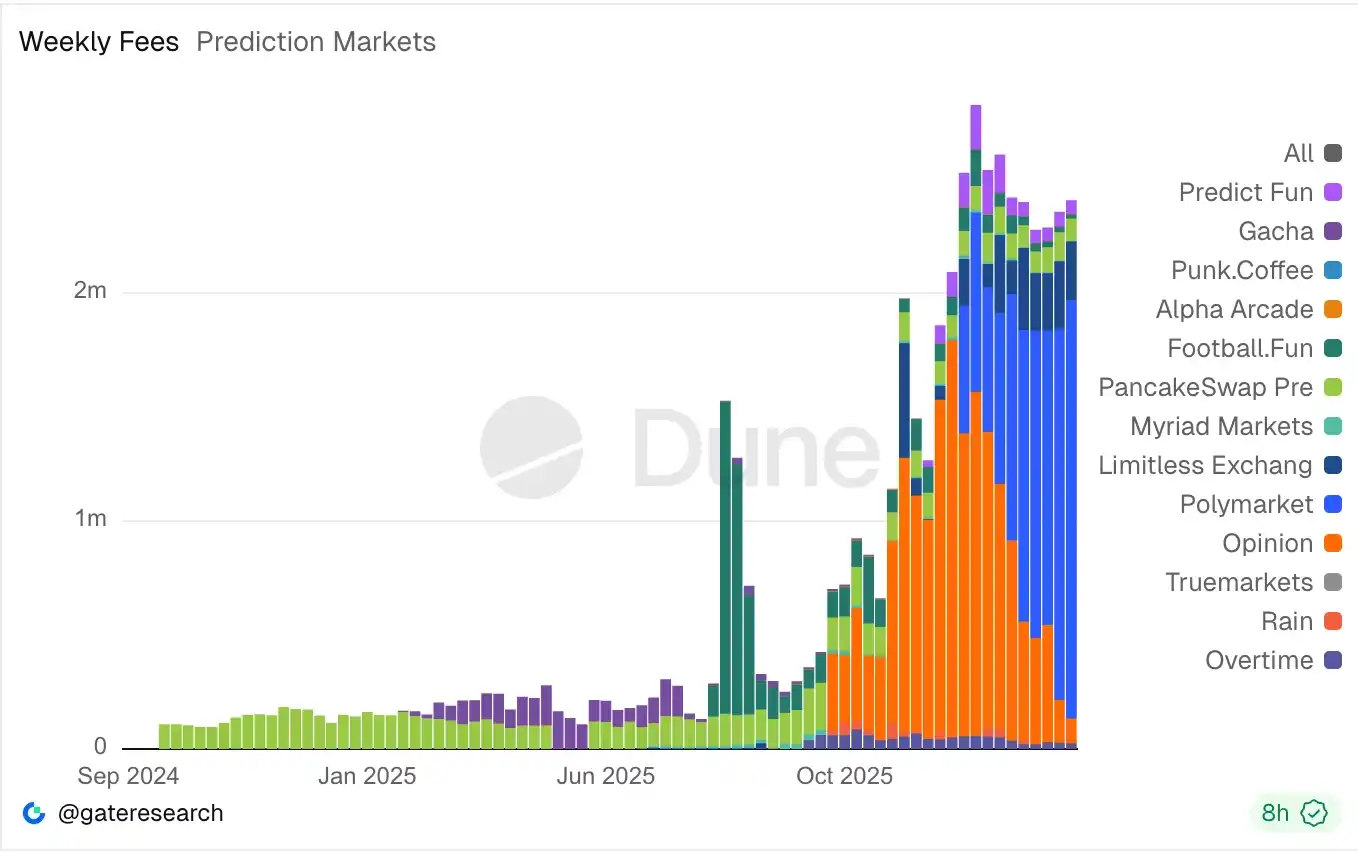

Theo dữ liệu do Gate Research biên soạn trên Dune, kể từ ngày 6 tháng 1 bắt đầu thu phí giao dịch, Polymarket đã tích lũy thu về hơn 11,2 triệu USD phí giao dịch.

Ước tính tĩnh lại lần nữa theo cách bảo thủ nhất, trong điều kiện khối lượng giao dịch thị trường liên quan và cấu trúc hoạt động giao dịch không thay đổi, dự kiến Polymarket có thể thu về khoảng 58,4 triệu USD doanh thu mỗi năm.

Nhưng cách ước tính này không thể phản ánh chính xác khả năng tạo doanh thu của Polymarket.

Nguyên nhân là do dữ liệu doanh thu của Polymarket đang trong đà tăng trưởng rõ rệt — trong 10 tuần qua, phí giao dịch của nền tảng này lần lượt là 560.000 USD, 786.000 USD, 633.000 USD, 749.000 USD, 1,08 triệu USD, 1,28 triệu USD, 1,35 triệu USD, 1,29 triệu USD, 1,63 triệu USD, 1,84 triệu USD... hầu như tuần nào cũng tăng trưởng rõ rệt.

Nguyên nhân tăng doanh thu

Nguyên nhân tăng phí giao dịch của Polymarket có hai. Một là Polymarket mở rộng phạm vi thị trường chịu phí; hai là tổng khối lượng giao dịch của Polymarket cũng như khối lượng giao dịch thị trường chịu phí đều tiếp tục tăng.

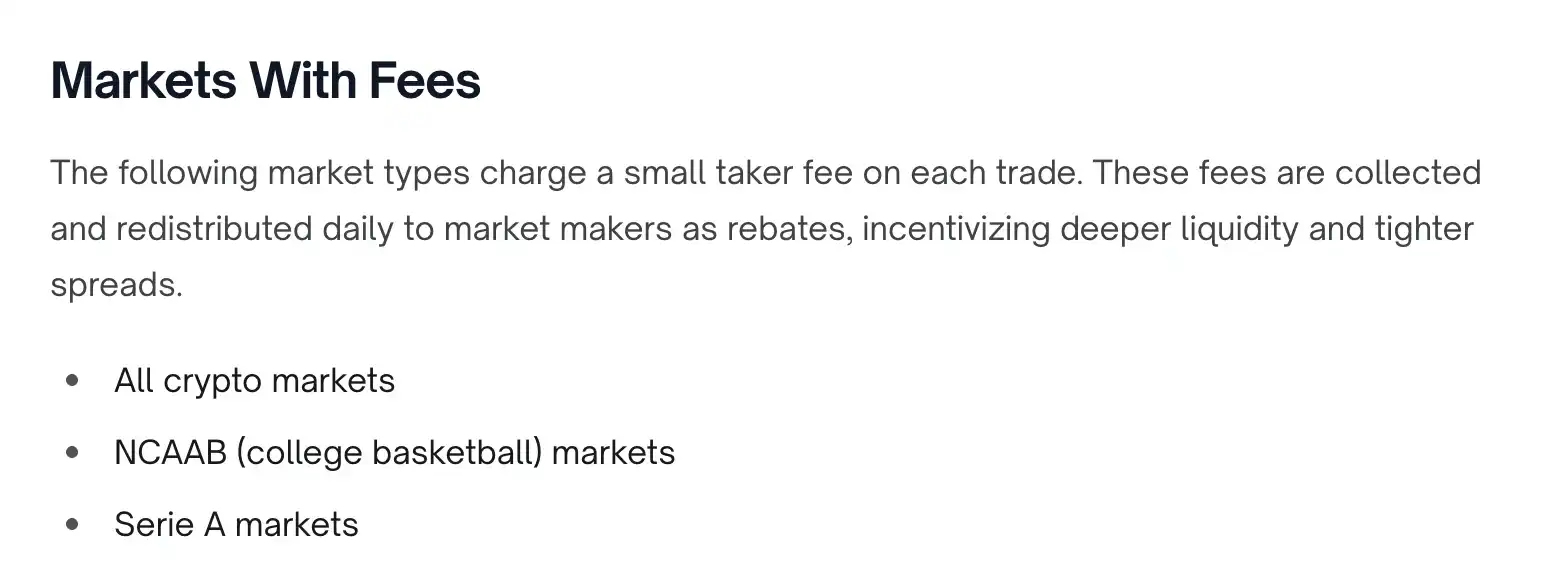

Về phạm vi thị trường chịu phí, Polymarket đã mở rộng cơ chế phí sang tất cả các thị trường liên quan đến tiền điện tử vào ngày 6 tháng 3, ngoài ra từ sớm hơn còn đã thử nghiệm thu phí tại các thị trường thể thao như NCAA, Serie A..., nhưng thị trường trước (liên quan đến tiền điện tử) hiện vẫn là nguồn thu phí chính.

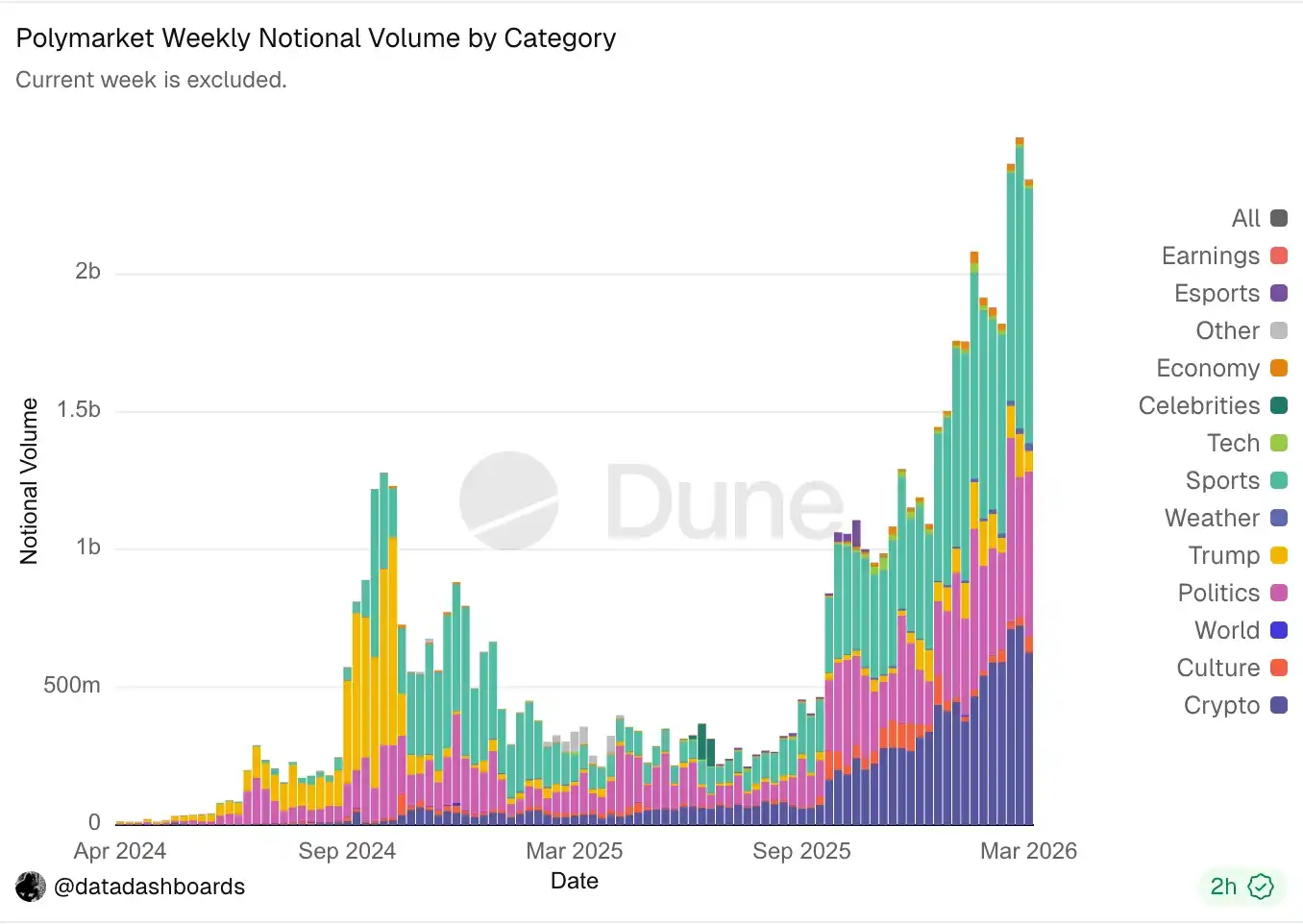

Về khối lượng giao dịch, bảng dữ liệu do Data Dashboards biên soạn trên Dune dưới đây cho thấy, tổng khối lượng giao dịch hàng tuần của Polymarket cũng như khối lượng thị trường tiền điện tử (cột màu tím dưới cùng) đều đang tiếp tục tăng.

Dự báo doanh thu tương lai

Lần trước khi dự báo doanh thu của Polymarket, chúng tôi còn cần thủ công lấy tỷ trọng khối lượng giao dịch của các thị trường liên quan "Biến động giá tiền điện tử 15 phút" trong tổng khối lượng giao dịch của tất cả thị trường liên quan đến tiền điện tử, nhưng hiện nay Polymarket đã mở rộng phí sang toàn bộ thị trường liên quan đến tiền điện tử vào ngày 6 tháng 3, lần này làm ước tính lại thuận tiện hơn nhiều. Còn về NCAA và Serie A, có lẽ do前者 chưa vào giai đoạn chính thức "March Madness",后者 trong văn hóa Mỹ độ quan tâm không lớn lắm, quy mô khối lượng giao dịch thị trường liên quan so với tiền điện tử chênh lệch rất lớn, ở đây tạm thời bỏ qua.

Lấy dữ liệu tuần hoàn chỉnh duy nhất sau ngày 6 tháng 3 (9.3-15.3), tuần này tỷ trọng khối lượng giao dịch sự kiện liên quan tiền điện tử trong tổng khối lượng giao dịch toàn nền tảng Polymarket là 26,7%, cùng tuần doanh thu phí giao dịch của Polymarket vào khoảng 1,84 triệu USD — dựa trên tỷ lệ này suy tính tĩnh, ở mức khối lượng giao dịch và cấu trúc giao dịch hiện tại, nếu Polymarket áp dụng mô hình phí tương tự trong tất cả thị trường, dự kiến có thể mang lại 360 triệu USD doanh thu hàng năm cho nền tảng này.

Cỗ máy in tiền đã chạy rồi

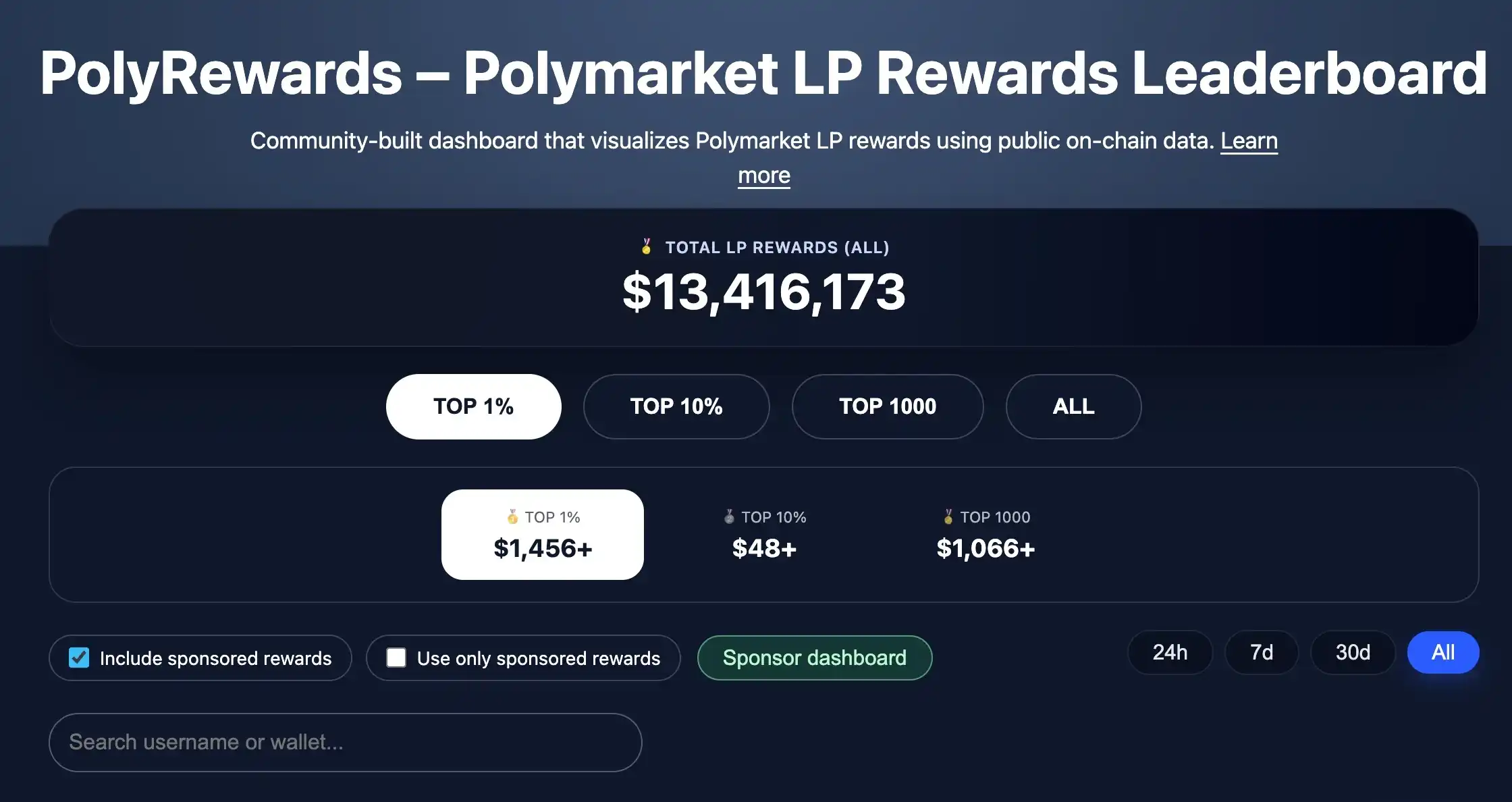

Đáng chú ý là, là biện pháp then chốt để Polymarket mở rộng tính thanh khoản, nền tảng này cho đến nay đã phân phát tổng cộng 13,41 triệu USD trợ cấp cho các nhà cung cấp thanh khoản (LP). Để so sánh, nếu số liệu nửa tháng cuối tháng 3 này có thể duy trì biểu hiện nửa đầu tháng, thì trong tháng này, lợi nhuận phí giao dịch của Polymarket đã có thể bao phủ tổng chi trợ cấp thanh khoản.

Polymarket đã cơ bản chứng minh được khả năng tạo doanh thu của mô hình nghiệp vụ thị trường dự đoán hoàn toàn mới này, sự tăng trưởng doanh thu tiếp theo sẽ chủ yếu phụ thuộc vào hai biến số — khối lượng giao dịch còn có thể tăng bao nhiêu, và phí giao dịch có thể mở rộng hơn nữa sang nhiều thị trường hơn không.

Nếu hai biến số này tiếp tục đi lên, thị trường dự đoán có lẽ sẽ trở thành một "cỗ máy in tiền" đơn giản nhất, cũng trực tiếp nhất trong ngành công nghiệp tiền điện tử.