Tác giả:fiona.stand

Vào ngày Chỉ số Dow vượt mốc năm mươi nghìn điểm, vốn hóa thị trường của Nvidia tăng vọt lên 5.7 nghìn tỷ, Nasdaq lại lập kỷ lục mới. Phố Wall như phát hiện lại cỗ máy in tiền. Cùng thời điểm, BTC lần thứ tư không thể vượt qua 82,000 và đã rớt xuống dưới tám mươi nghìn.

Thị trường chứng khoán Mỹ đang ăn mừng, thị trường tiền mã hóa đang mài đáy.

Những năm qua, người dùng crypto bị huấn luyện sai bởi hai thứ: một là APY 30%, nhấp vào mới phát hiện toàn là phát hành token quản trị, lợi nhuận chưa đến tay thì giá token đã giảm 90% rồi; hai là lợi suất stablecoin 3%, an toàn thì an toàn, nhưng giống như một ly nước ấm từ quầy ngân hàng đưa ra—không khó uống, nhưng cũng chẳng có gì thú vị.

Năm 2026, lợi suất của các stablecoin chính thống phần lớn bị ép vào cánh cửa hẹp 3-4%. Coinbase 3.35%, Aave 3.31%, Ethena 3.60%, mọi người đều xếp hàng dưới cùng một mức trần lãi suất.

Vì vậy, khi lần đầu tiên thấy DUSD hiển thị khoảng APY 8.46%, mà lợi nhuận được thanh toán bằng DUSD, không dựa vào trợ cấp token, phản ứng của tôi có lẽ giống bạn — con số này có thật không?

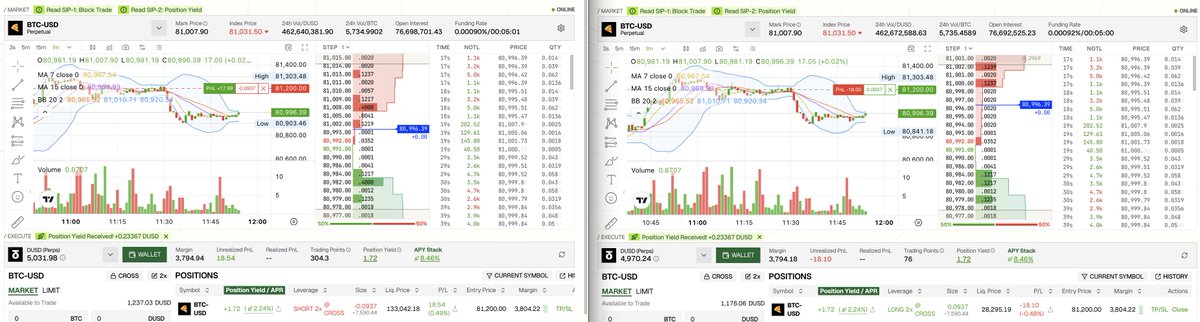

Sau khi gia nhập StandX, tôi quyết định kiểm chứng bằng cách ngớ ngẩn nhất và trung thực nhất: tự mình chuyển tiền thử nghiệm. $10,000, hai tài khoản, một bộ vị thế phòng hộ (mua lên và bán xuống) BTC, không đánh cược xu hướng, không đuổi trend, chỉ xem DUSD có thực sự tự sinh tiền không.

8 ngày sau, câu trả lời đã rõ.

Kết quả thử nghiệm: $10,000 vốn, 8 ngày, kiếm $17 với rủi ro định hướng bằng không

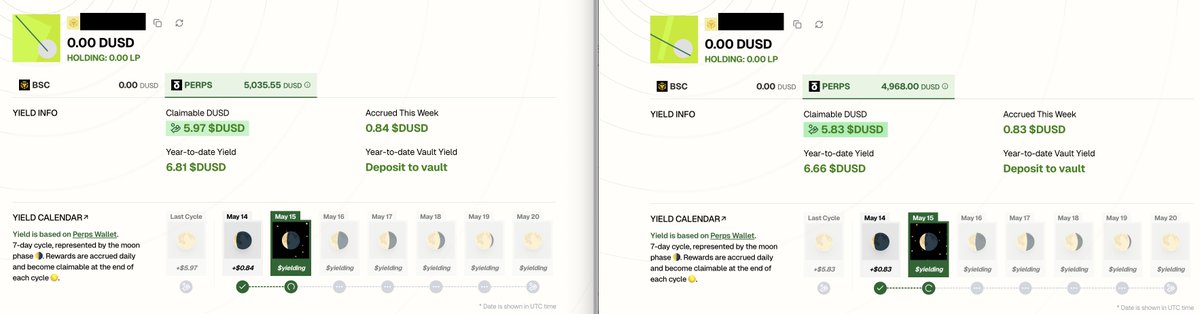

Tuần trước tôi đã tạo hai tài khoản trên StandX, mỗi tài khoản gửi 5,000 DUSD, thông qua tính năng độc quyền của StandX là Block Trade để phòng hộ lẫn nhau (một cái mua lên, một cái bán xuống). Rủi ro định hướng ròng bằng không — BTC tăng giảm không liên quan gì đến tôi.

Hiện tại tổng hợp tình trạng tài khoản (hai tài khoản cộng lại):

-

💰 Lợi nhuận DUSD Yield (Base + SIP-3):$13.47($6.81 + $6.66)

-

💰 Lợi nhuận Position Yield (SIP-2):$3.44($1.72 \times 2)

-

📊 Tổng lợi nhuận:$16.91, quy đổi hàng năm khoảng 7.8%

-

🎯 Trading Points:380+ điểm

-

⚡ Rủi ro định hướng:Không

-

🔥 Mòn:Không

APY Stack hiển thị thời gian thực 8.46%, lợi nhuận vẫn đang tăng mỗi ngày.

📌 Chú thích:Tổng lợi nhuận $16.91 quy đổi hàng năm khoảng 7.8%, có khoảng cách với APY Stack hiển thị 8.46%. Đó là vì 7.8% là giá trị trung bình lịch sử của 8 ngày từ ngày 7 tháng 5 đến ngày 15, còn 8.46% là ảnh chụp nhanh thời gian thực của hôm nay — khối lượng giao dịch nền tảng tăng gần đây đã thúc đẩy tăng trưởng thu nhập phí giao dịch, vì vậy APY hiện tại cao hơn giá trị trung bình của 8 ngày qua. Khi thời gian kéo dài, hai giá trị này sẽ có xu hướng hội tụ.

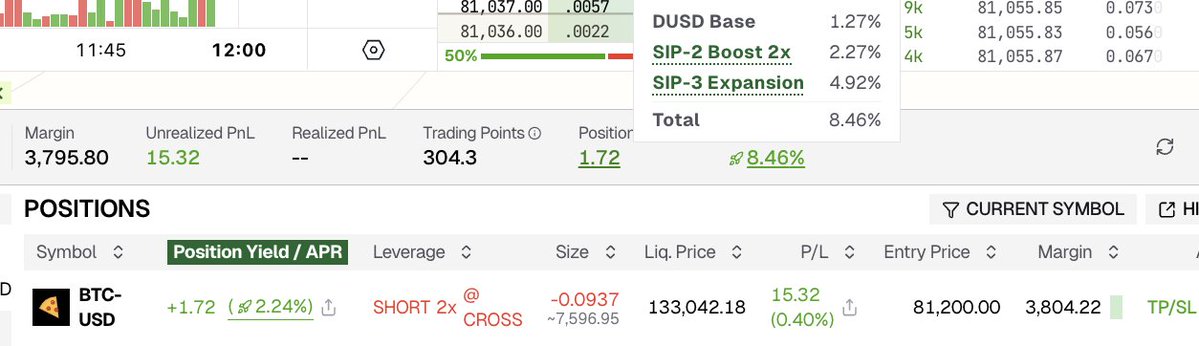

Phân tích lợi nhuận ── APY 8.46% đến từ đâu

-

Tầng một:DUSD Base — 1.27%

Lợi nhuận cơ bản mà tất cả người nắm giữ DUSD đều có thể nhận được, nguồn gốc từ Funding Rate (cùng chiến lược với USDe của Ethena).

-

Tầng hai:Tăng tốc lợi nhuận từ vị thế SIP-2 — 2.27%

Đây là cơ chế độc quyền của StandX. Phản ứng đầu tiên của nhiều người là "đây không phải là trợ cấp sao" — không phải. SIP-2 có logic vòng quay được thiết kế tinh tế đằng sau:

Bạn mở vị thế → Thanh khoản nền tảng tăng → Khối lượng giao dịch tăng → Phí giao dịch tăng → Lợi nhuận SIP-2 tăng → Thu hút thêm người mở vị thếTại sao vòng quay này thành lập? Bạn mở vị thế — bất kể mua lên hay bán xuống — chính là đang cung cấp nền tảng thanh khoản cho nền tảng. Bản chất của SIP-2 là chia sẻ doanh thu giao thức ( Protocol Revenue Sharing ): nền tảng chuyển phần phí giao dịch thực tế về lại cho người dùng cung cấp thanh khoản cho họ, cùng một khung logic với việc phân phối phí của Hyperliquid.

💡 Đòn bẩy = Bộ khuếch đại lợi nhuận: Đòn bẩy 2x tương ứng với 2x boost — bạn dùng 1,000 DUSD mở vị thế 2x, chịu rủi ro phơi sáng 2,000 DUSD, lợi nhuận được tính theo rủi ro phơi sáng chứ không phải vốn. Rủi ro càng lớn, lợi nhuận càng cao. Về mặt logic là công bằng, sóng to thì cá mới nhiều.

-

Tầng ba:Phân phối phí giao dịch toàn dân SIP-3 — 4.92%

Đây là nguồn lợi nhuận lớn nhất hiện tại và cũng là tầng có tầm nhìn lớn nhất. Một phần phí giao dịch do StandX tạo ra, được phân phối trực tiếp cho từng người nắm giữ DUSD — bất kể bạn có vị thế hay không, có giao dịch hay không, thậm chí có đăng nhập nền tảng hay không. Chỉ cần ví của bạn có DUSD, bạn tự động nhận được phần này. Đúng là giải thưởng ánh sáng mặt trời chiếu khắp.

Điểm mấu chốt:Cả ba tầng lợi nhuận đều được thanh toán bằng DUSD (stablecoin đô la Mỹ), mỗi đồng bạn kiếm được đều là U chính hiệu, không có bất kỳ khuyến khích token quản trị ảo nào.

Trong thế giới lợi suất 3%, tại sao 8% có thể bền vững?

So sánh ngang hàng là biết ngay. Sau khi Fed hạ lãi suất ba lần liên tiếp vào cuối năm 2025, lãi suất quỹ liên bang rơi vào khoảng 3.50–3.75%, mức trần "lợi suất an toàn" của toàn thị trường cũng bị đè xuống theo. Từ 3.31% của Aave đến 3.60% của Ethena, tất cả các sản phẩm stablecoin sinh lời chính thống đều bị ép vào một khoảng cực hẹp. 8.46% của DUSD cao hơn hơn 2 lần so với chúng.

Và lợi suất này là bền vững, không phải theo chu kỳ. Hầu hết stablecoin sinh lợi (bao gồm cả sUSDe của Ethena) phụ thuộc nhiều vào funding rate — thị trường tăng thì đẹp, thị trường giảm thì bị nén lại. DUSD khác: hơn 7% trong 8.46% đến từ phí giao dịch ( SIP-2 + SIP-3 ), không liên quan đến hướng thị trường. Chỉ cần có người giao dịch, sẽ có thu nhập từ phí, sẽ có lợi nhuận. Việc giới thiệu SIP-3 là một nâng cấp cấu trúc vượt qua cả thị trường tăng và giảm — nó biến DUSD từ "chỉ sống dựa vào funding rate" thành "động cơ kép phí giao dịch + funding rate". Điều này là duy nhất trong tất cả các stablecoin sinh lợi.

Chỉ 3 bước để sao chép chiến lược của tôi với độ mòn bằng không

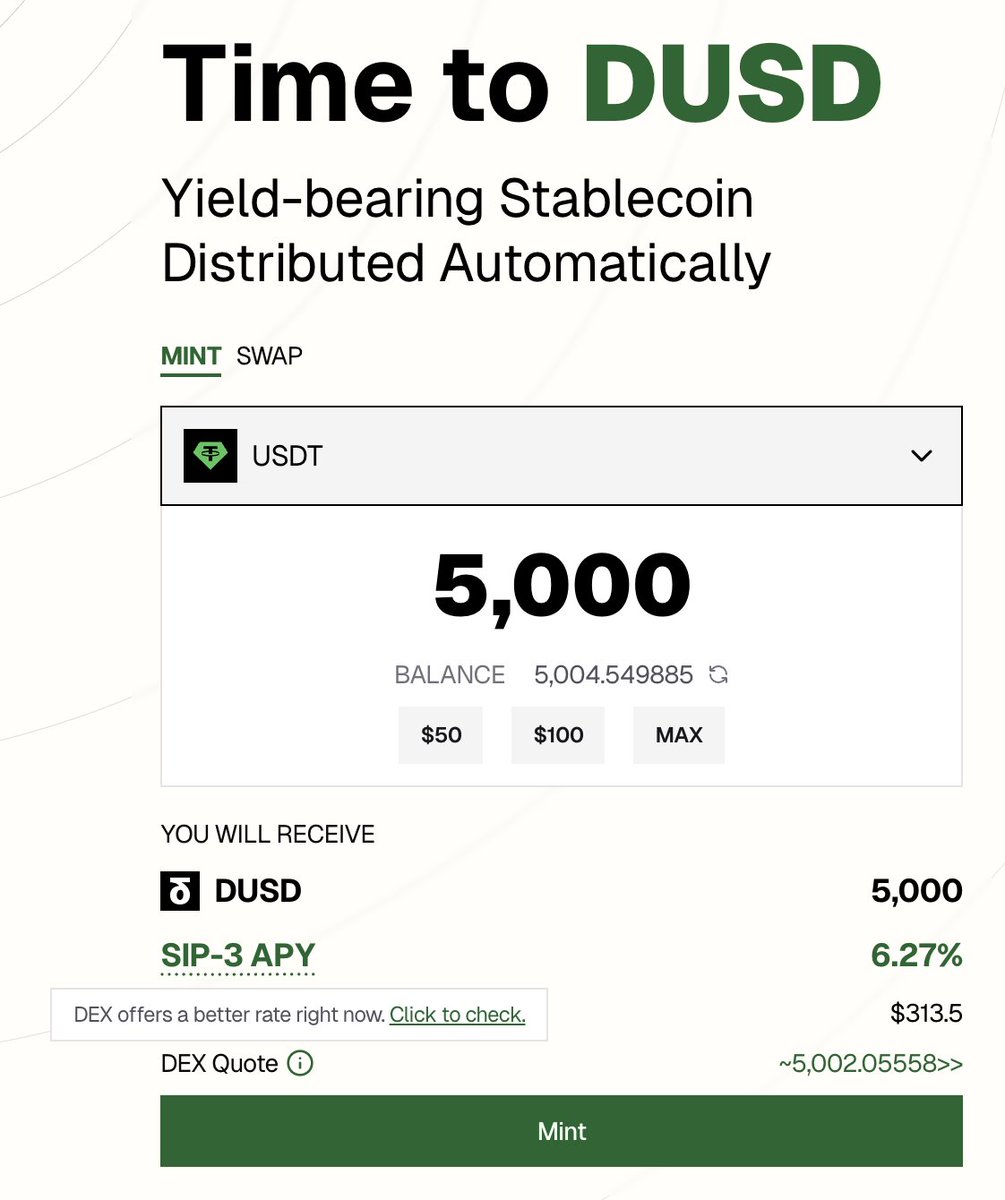

Toàn bộ quá trình chưa tới năm phút. Bạn cần hai ví, mỗi ví 5,000 USDT, một ít BNB làm Gas.

-

Nhận DUSD và nạp vào Perps Wallet

Hai ví đăng nhập vào trang $DUSD tại

standx.comChọn Swap (so với Mint thì nhận thêm vài đô la) Đổi 5,000 USDT thành khoảng 5,002 DUSD. Chú ý xem gợi ý ở cuối trang, hệ thống của chúng tôi sẽ ân cần cho bạn biết báo giá từ DEX tối ưu hơn.

-

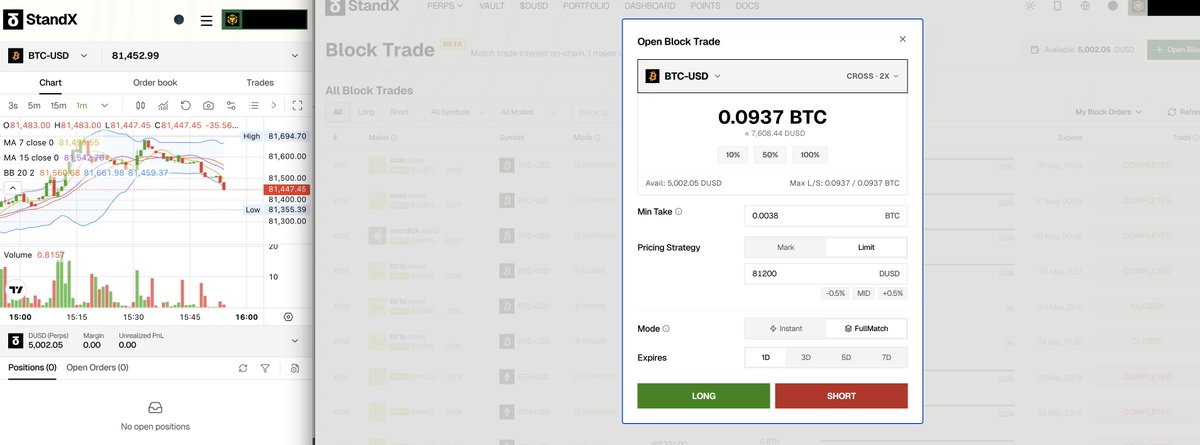

Tài khoản A tạo vị thế mua lên Block Trade

PERPS Block Trade + Open Block Chọn BTC-USD, CROSS · 2X, Limit giá, FullMatch Nhấp LONG PUBLISH ONCHAIN. Sau khi xuất bản, sao chép liên kết chia sẻ cho ví khác.

-

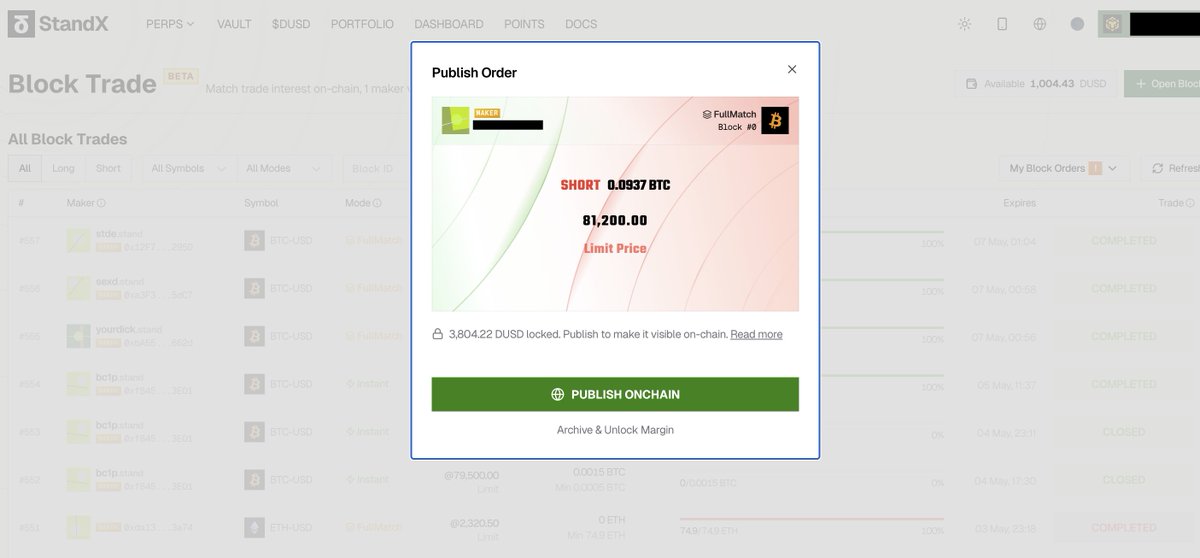

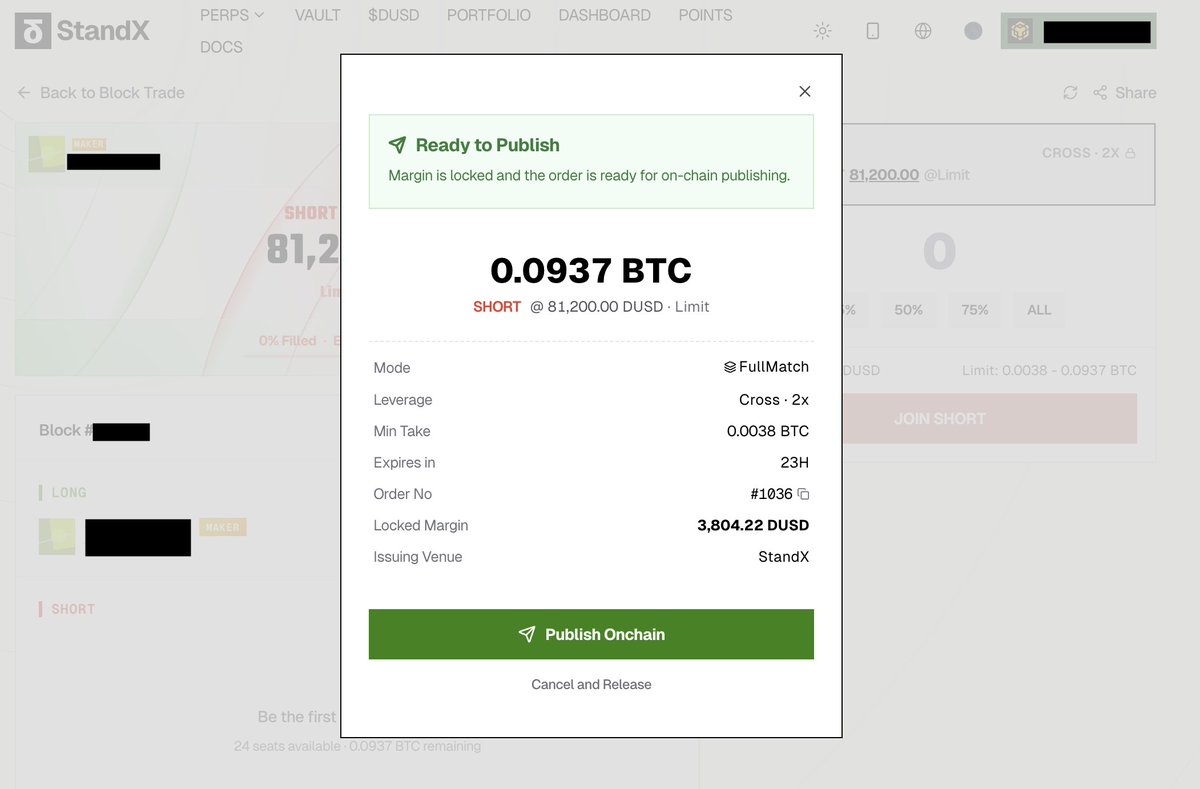

Tài khoản B chấp nhận vị thế bán xuống Block Trade

Chuyển sang Wallet B Tìm đến Block Trade Đổi đòn bẩy thành CROSS · 2X (mặc định có thể là 10X) Nhấp JOIN SHORT Confirm Publish Onchain.

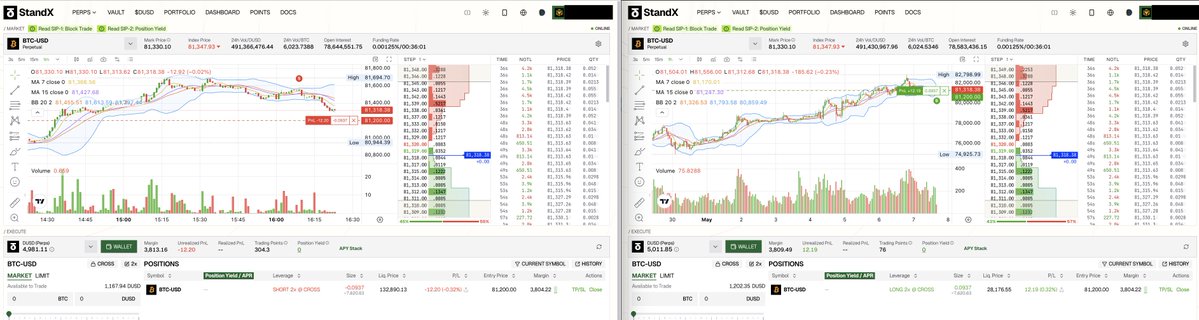

Hoàn tất! Hai tài khoản phòng hộ hoàn hảo, bên trái -$12.20, bên phải +$12.19, PnL ròng gần như $0.

Tại sao chiến lược này là "không mòn"?

Trước đây, "farm airdrop" rất giống vào xưởng. Bạn liên tục mở vị thế, đóng vị thế, đẩy khối lượng, check-in, chuyển tiền, giống như công nhân dây chuyền lắp ráp vặn địa chỉ ví vào cỗ máy được dự án thiết kế sẵn. Cuối cùng airdrop đến, dự án nói: Cảm ơn đã tham gia, nhưng những địa chỉ này trọng số không cao. Tệ hơn, bạn không làm miễn phí — chênh lệch giá, trượt giá, phí giao dịch, Gas, từng chút từng chút làm mỏng vốn. Block Trade hoàn toàn khác — tích điểm không những không hao phí mà vốn còn đang ổn định sinh tiền.

Cảnh báo rủi ro

-

Rủi ro hợp đồng thông minh:Đây là rủi ro nền tảng của tất cả DeFi. Hợp đồng của StandX đã được kiểm toán, nhưng không có giao thức nào có thể đảm bảo 100% an toàn.

-

Biến động Yield:8.46% không phải lợi suất cố định. Tầng Base biến động theo funding rate, tầng SIP-2/3 phụ thuộc vào khối lượng giao dịch nền tảng. Nhưng cấu trúc dựa trên phí giao dịch có khả năng chống chịu chu kỳ tốt hơn so với mô hình thuần funding rate.

Dự đoán bài tiếp theo

Tôi muốn nói về StandX từ một góc độ khác. Là người từng nhìn dự án từ phía VC và hiện tại làm Growth bên trong dự án, tôi càng ngày càng cảm thấy team này có một số thứ bị đánh giá thấp nghiêm trọng — ví dụ tại sao một số DEX có xếp hạng DefiLlama cao hơn chúng tôi, chênh lệch giá hợp đồng vĩnh viễn BTC so với CEX lại lớn hơn StandX đến $20-30 (khối lượng giao dịch đẹp và trải nghiệm giao dịch tốt là hai chuyện khác nhau), ví dụ logic thiết kế đằng sau từng đề xuất sản phẩm từ SIP-1 đến SIP-3. Sản phẩm tốt nhưng không ai biết, có lẽ là điều phổ biến nhất và đáng tiếc nhất trong phân khúc này. Bài tiếp theo sẽ thử lấp đầy khoảng cách thông tin này.

Nếu bạn đã thử chiến lược này, vui lòng chia sẻ ảnh chụp màn hình lợi nhuận của bạn trong phần bình luận.

Tuyên bố:Tôi phụ trách công việc Growth tại StandX. Bài viết này bao gồm dữ liệu thử nghiệm cá nhân và phân tích ngành, không cấu thành lời khuyên đầu tư. Rủi ro giao thức DeFi bao gồm nhưng không giới hạn ở lỗ hổng hợp đồng thông minh, rủi ro thanh khoản, biến động funding rate, v.v. DYOR.

Nguồn dữ liệu:Dữ liệu thử nghiệm thực tế nền tảng StandX (từ ngày 7-15 tháng 5 năm 2026). Tất cả dữ liệu APY có tính thời điểm, vui lòng tham khảo dữ liệu thời gian thực.