Hợp đồng cổ phiếu, với tư cách là một sản phẩm đổi mới kết nối thị trường tài chính truyền thống với hệ thống công cụ phái sinh tiền mã hóa, đang định hình lại cục diện giao dịch trên chuỗi với tốc độ đáng kinh ngạc. Chúng tôi sẽ đi sâu thảo luận về bản chất sản phẩm, logic tăng trưởng, kiến trúc công nghệ và hệ sinh thái thị trường của phân khúc mới nổi này, đồng thời phân tích có hệ thống những thách thức về quy định và triển vọng tương lai của nó. Nghiên cứu phát hiện ra rằng hợp đồng vĩnh cửu cổ phiếu không phải là một sự đổi mới khái niệm đơn thuần, mà là một cơ hội cấu trúc được xây dựng trên nền tảng vốn hóa thị trường cổ phiếu toàn cầu hơn 160 nghìn tỷ USD, kết hợp với mô hình giao dịch trưởng thành của hợp đồng vĩnh cửu. Hiện tại, các Perp DEX hàng đầu như Hyperliquid, Aster, Lighter đã đi tiên phong xây dựng ma trận sản phẩm hợp đồng vĩnh cửu cổ phiếu hoàn chỉnh, tạo ra lợi thế vượt trội rõ rệt về độ sâu giao dịch, trải nghiệm người dùng và phạm vi bao phủ tài sản. Tuy nhiên, tính không chắc chắn về quy định vẫn là yếu tố hạn chế lớn nhất của phân khúc này, và việc tìm kiếm con đường tuân thủ cho sản phẩm sẽ trực tiếp ảnh hưởng đến không gian phát triển lâu dài của nó. Xét theo xu hướng, hợp đồng vĩnh cửu cổ phiếu có khả năng thúc đẩy thị trường công cụ phái sinh trên chuỗi phát triển từ tài sản nguyên sinh tiền mã hóa sang "vĩnh cửu hóa toàn bộ tài sản", trở thành cực tăng trưởng tiềm năng nghìn tỷ USD tiếp theo.

I. Bản chất sản phẩm: Sự kết hợp cấu trúc giữa tài sản truyền thống và công cụ phái sinh trên chuỗi

Bản chất của hợp đồng vĩnh cửu cổ phiếu là một công cụ phái sinh tổng hợp trên chuỗi được neo theo biến động giá cổ phiếu truyền thống. Người dùng bằng cách ký quỹ bằng stablecoin, có thể tiếp cận với các vị thế mua (long) hoặc bán (short) đối với biến động giá của các mã chứng khoán Mỹ như Apple, Tesla, Nvidia mà không thực sự nắm giữ cổ phiếu và cũng không được hưởng các quyền của cổ đông như cổ tức, bỏ phiếu. Thiết kế sản phẩm này kết hợp một cách khéo léo nền tảng tài sản của thị trường tài chính truyền thống với cơ chế hợp đồng vĩnh cửu đã trưởng thành của thị trường tiền mã hóa, tạo ra một công cụ tài chính mới vừa giữ lại đặc điểm rủi ro giá cổ phiếu, vừa có tính linh hoạt trong giao dịch trên chuỗi.

Về định vị sản phẩm, cần phân biệt rõ sự khác biệt cơ bản giữa hợp đồng vĩnh cửu cổ phiếu và cổ phiếu được mã hóa (RWA Stock Tokens). Cổ phiếu được mã hóa thường do các tổ chức lưu ký nắm giữ cổ phiếu thực tế tương ứng và phát hành chứng chỉ đại diện cho quyền sở hữu cổ phần thực trên chuỗi, có thuộc tính pháp lý và khung quy định phù hợp cao với chứng khoán truyền thống. Trong khi đó, hợp đồng vĩnh cửu cổ phiếu hoàn toàn không liên quan đến quan hệ cổ phần, chỉ thông qua oracle theo dõi giá cổ phiếu và xây dựng một thị trường giao dịch rủi ro giá thuần túy trên chuỗi dựa trên cơ chế phí funding, ký quỹ và thanh lý. Sự khác biệt này đặt hai loại vào các phân khúc hoàn toàn khác nhau: cái trước là giải pháp lưu ký và luân chuyển tài sản lên chuỗi, cái sau là đổi mới công cụ phái sinh cho giao dịch rủi ro.

Sự trỗi dậy của hợp đồng vĩnh cửu cổ phiếu không phải là ngẫu nhiên, mà là kết quả của nhiều yếu tố tác động cùng lúc. Về phía nhu cầu, người dùng toàn cầu có nhu cầu bị kìm nén lâu dài đối với giao dịch cổ phiếu Mỹ - quy trình mở tài khoản môi giới truyền thống phức tạp, dòng vốn xuyên biên giới bị hạn chế, khung thời gian giao dịch cố định, tương phản rõ rệt với thói quen giao dịch "24/7, quyết toán bằng stablecoin, đòn bẩy cao linh hoạt" của người dùng tiền mã hóa. Hợp đồng vĩnh cửu cổ phiếu cung cấp cho người dùng một con đường thay thế để vượt qua hệ thống tài chính truyền thống và tham gia trực tiếp vào biến động giá cổ phiếu Mỹ. Về phía cung cấp, từ năm 2025, công nghệ oracle đã trưởng thành, cơ sở hạ tầng chain hiệu suất cao phổ cập, cạnh tranh Perp DEX trở nên khốc liệt, cung cấp nền tảng kỹ thuật và động lực thị trường cho việc triển khai sản phẩm hóa hợp đồng vĩnh cửu cổ phiếu. Quan trọng hơn, hợp đồng vĩnh cửu cổ phiếu đứng đúng ở điểm giao nhau của hai chủ đề chính "RWA (Tài sản thế giới thực)" và "Công cụ phái sinh trên chuỗi", vừa có nền tảng vốn lớn từ tài sản truyền thống, vừa có tiềm năng tăng trưởng cao của công cụ phái sinh tiền mã hóa, đương nhiên trở thành tâm điểm chú ý của thị trường.

II. Cơ chế nền tảng: Ba thách thức về giá, thanh lý và đòn bẩy

Hoạt động ổn định của hợp đồng vĩnh cửu cổ phiếu phụ thuộc vào một cơ chế nền tảng được thiết kế tinh vi, bao gồm nhiều chiều như khám phá giá, tổng hợp tài sản, kiểm soát rủi ro và quản lý đòn bẩy. Trong đó, nguồn giá (oracle) là nền tảng của toàn bộ hệ thống. Vì giao thức trên chuỗi không thể trực tiếp kết nối với thị trường thời gian thực của Nasdaq hoặc NYSE, nó phải thông qua oracle phi tập trung để truyền dữ liệu giá từ thị trường truyền thống một cách đáng tin cậy đến blockchain. Các giải pháp chính hiện nay bao gồm Pyth Network, Switchboard, Chainlink và một số hệ thống Oracle tự nghiên cứu của các giao thức. Pyth thông qua hợp tác trực tiếp với các nhà tạo lập thị trường và sàn giao dịch để lấy báo giá trực tiếp, nhấn mạnh cập nhật tần suất cao và khả năng chống thao túng; Switchboard cung cấp giải pháp tổng hợp nguồn giá có thể tùy chỉnh cao, cho phép giao thức chuyển đổi chiến lược cập nhật theo các khung giờ khác nhau; Chainlink dựa vào mạng lưới node phi tập trung, cung cấp nguồn cấp dữ liệu giá ổn định, liên tục và có thể xác minh. Một số ít giao thức hàng đầu như Hyperliquid sử dụng Oracle tự nghiên cứu, thông qua tổng hợp hàng đa nguồn, xây dựng chỉ số nội bộ và kiểm tra kiểm soát rủi ro off-chain, đạt được quyền tự chủ định giá ở mức độ cao hơn.

Vấn đề cốt lõi mà oracle cần giải quyết không chỉ dừng lại ở truyền dữ liệu. Thị trường cổ phiếu Mỹ có các cấu trúc độc đáo như giới hạn khung giờ giao dịch (không phải 24/7), biến động trước và sau giờ giao dịch, cơ chế tạm ngừng giao dịch, điều này yêu cầu oracle phải xử lý thông minh việc chuyển đổi trạng thái thị trường. Các giải pháp chính thống thông qua việc đưa vào các điểm đánh dấu mở/đóng cửa thị trường, thuật toán làm mượt TWAP, cơ chế lọc giá trị ngoại lai, đảm bảo rằng giá trên chuỗi sẽ không tách rời điểm neo thực tế trong thời gian thị trường chứng khoán Mỹ đóng cửa, đồng thời tránh rủi ro thao túng giá do thanh khoản không đủ. Ví dụ, sau khi thị trường chứng khoán Mỹ đóng cửa, oracle có thể tự động chuyển sang chế độ cập nhật tần suất thấp, hoặc dựa trên giá hiệu lực lần cuối cùng kết hợp với cung cầu trên chuỗi để tạo ra giá tham chiếu nội bộ, vừa duy trì tính liên tục giao dịch, vừa kiểm soát rủi ro đuôi.

Ở cấp độ xây dựng tài sản tổng hợp, hợp đồng vĩnh cửu cổ phiếu không đúc token đại diện cho quyền sở hữu cổ phần thực, mà thông qua hợp đồng thông minh tạo ra các vị thế ảo liên kết với giá cổ phiếu cơ sở. Người dùng gửi stablecoin như USDC làm tiền ký quỹ, có thể mở các vị thế mua/bán, lợi nhuận và thua lỗ hoàn toàn do giá hợp đồng và quy tắc quyết toán quyết định. Giao thức thông qua cơ chế phí funding điều chỉnh cân bằng mua/bán - khi vị thế một hướng tập trung quá mức, phí funding sẽ hướng người dùng mở vị thế theo hướng ngược lại, để toàn bộ hệ thống duy trì mức phơi nhiễm rủi ro tương đối trung lập. So với hợp đồng vĩnh cửu tiền mã hóa, phí funding của hợp đồng vĩnh cửu cổ phiếu còn cần xem xét các yếu tố bổ sung như chi phí qua đêm của bản thân cổ phiếu Mỹ, nhịp độ giao dịch thị trường thực tế, thể hiện đặc điểm chu kỳ phức tạp hơn.

Cơ chế thanh lý là liên kết cốt lõi của hệ thống kiểm soát rủi ro hợp đồng vĩnh cửu cổ phiếu, thách thức nằm ở việc đồng thời ứng phó với hai biến động thị trường không đồng bộ: cổ phiếu Mỹ chỉ giao dịch trong khung giờ cụ thể, trong khi thị trường tiền mã hóa hoạt động 24/7. Khi thị trường chứng khoán Mỹ đóng cửa mà thị trường tiền mã hóa biến động mạnh, giá trị tài sản thế chấp của người dùng có thể thu hẹp nhanh chóng, dẫn đến vị thế hợp đồng vĩnh cửu cổ phiếu đối mặt với rủi ro thanh lý. Để giải quyết vấn đề này, các giao thức chính thống đã đưa vào cơ chế động cơ rủi ro đa tài sản và điều chỉnh tham số động. Trong thời gian thị trường chứng khoán Mỹ đóng cửa, hệ thống tự động tăng tỷ lệ ký quỹ duy trì, giảm giới hạn đòn bẩy tối đa, ngưỡng thanh lý sớm, để ứng phó với rủi ro gap (nhảy giá) do thông tin không liên tục mang lại. Một khi thị trường chứng khoán Mỹ mở cửa, các tham số kiểm soát rủi ro dần trở lại bình thường. Thiết kế này vừa duy trì tính liên tục của giao dịch trên chuỗi, vừa giảm thiểu rủi ro hệ thống do không khớp thị trường chéo thông qua kiểm soát rủi ro động.

Thiết kế đòn bẩy cũng thể hiện sự khác biệt giữa tài sản truyền thống và sản phẩm tiền mã hóa. Trong hợp đồng vĩnh cửu tài sản tiền mã hóa, một số nền tảng cung cấp đòn bẩy lên đến hàng trăm thậm chí cao hơn, nhưng trong lĩnh vực hợp đồng vĩnh cửu cổ phiếu, các giao thức chính thống phổ biến kiểm soát giới hạn đòn bẩy trong khoảng từ 5 đến 25 lần. Đằng sau đó là nhiều cân nhắc: Thứ nhất, giá cổ phiếu chịu ảnh hưởng của các yếu tố cơ bản như báo cáo tài chính công ty, sự kiện vĩ mô, chính sách ngành, cấu trúc biến động khác với tài sản tiền mã hóa; Thứ hai, cổ phiếu Mỹ có các kịch bản đặc biệt như mở cửa gap, giao dịch ngoài giờ, đòn bẩy cao rất dễ gây ra thanh lý dây chuyền; Cuối cùng, về mặt quy định, đối với công cụ phái sinh liên quan đến cổ phiếu luôn giữ thái độ thận trọng, kiềm chế đòn bẩy giúp giảm rủi ro tuân thủ. Ngay cả khi giao diện nền tảng hiển thị đòn bẩy tối đa 20 lần, đòn bẩy khả dụng thực tế cũng thường được điều chỉnh động theo trạng thái thị trường, tính thanh khoản của mã cơ sở, mức độ tập trung vị thế người dùng và các yếu tố khác, hình thành một hệ thống kiểm soát rủi ro "linh hoạt bề mặt, nghiêm ngặt bên dưới".

III. Cục diện thị trường: Cạnh tranh khác biệt và tiến hóa hệ sinh thái của Perp DEX

Thị trường hợp đồng vĩnh cửu cổ phiếu hiện tại đã hình thành cục diện cạnh tranh của các Perp DEX hàng đầu như Hyperliquid, Aster, Lighter, ApeX, mỗi nhà thể hiện sự phân hóa rõ rệt trong kiến trúc kỹ thuật, thiết kế sản phẩm và chiến lược thanh khoản.

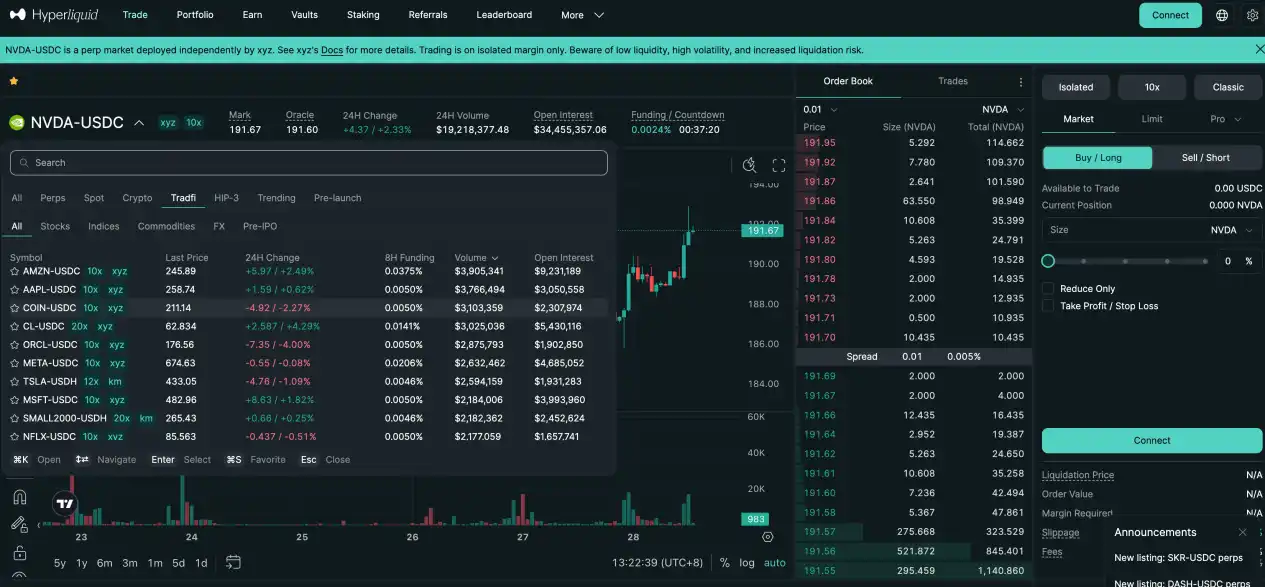

Hyperliquid dựa vào nền tảng cơ sở hiệu suất cao chain tự nghiên cứu và khuôn khổ xây dựng bên thứ ba HIP-3, thông qua các dự án như Trade.xyz nhanh chóng thâm nhập vào phân khúc hợp đồng vĩnh cửu cổ phiếu. Lợi thế cốt lõi của nó nằm ở sổ lệnh sâu và thanh khoản cấp tổ chức - XYZ100 (hợp đồng tổng hợp chỉ số Nasdaq 100) khối lượng giao dịch trong ngày có thể đạt mức hàng trăm triệu USD, số lượng mở (open interest) của các mã hàng hóa đại chúng như SILVER, GOLD ổn định ở mức hàng chục triệu USD. Hyperliquid sử dụng cơ chế định giá trung vị đa nguồn, tổng hợp giá oracle bên ngoài, giá làm mượt EMA nội bộ và giá thị trường từ sổ lệnh, tạo ra giá đánh dấu (mark price) ổn định để sử dụng cho tính toán thanh lý và ký quỹ. Thiết kế kênh kép "khớp lệnh chuyên nghiệp + định giá tổng hợp" này giúp nó đạt được sự cân bằng tốt giữa giao dịch tần suất cao và kiểm soát rủi ro.

Aster một cách sáng tạo đã ra mắt kiến trúc song song hai chế độ Simple và Pro, bao phủ các nhóm người dùng có mức chấp nhận rủi ro khác nhau. Chế độ Simple sử dụng cơ chế pool vốn AMM, người dùng mở/đóng vị thế một click, giao dịch zero slippage, phù hợp với thao tác tần suất cao, khối lượng nhỏ, ngắn hạn, đòn bẩy tối đa hợp đồng vĩnh cửu cổ phiếu là 25 lần. Chế độ Pro dựa trên sổ lệnh trên chuỗi, hỗ trợ các loại lệnh nâng cao như lệnh giới hạn (limit order), lệnh ẩn (hidden order), cung cấp thanh khoản sâu hơn và thực thi chiến lược tinh vi hơn, đòn bẩy tối đa hợp đồng vĩnh cửu cổ phiếu là 10 lần. Xét về biểu hiện dữ liệu, khối lượng giao dịch hàng ngày của hợp đồng cổ phiếu công nghệ như NVDA dưới chế độ Pro duy trì ở mức hàng triệu USD, số lượng mở tăng trưởng ổn định, cho thấy sự tham gia liên tục của các nhà giao dịch chuyên nghiệp. Aster thông qua thiết kế hai tầng "cổng vào lưu lượng + thị trường sâu" này, đã đạt được phân tầng cấu trúc người dùng hiệu quả và mở rộng hệ sinh thái.

Lighter lấy hệ thống khớp lệnh có thể chứng minh bằng zk-rollup làm điểm bán hàng cốt lõi, tất cả quá trình giao dịch và thanh lý đều có thể được xác minh trên chuỗi thông qua zero-knowledge proof, nhấn mạnh tính minh bạch và công bằng. Hợp đồng vĩnh cửu cổ phiếu của nó hiện hỗ trợ 10 mã cổ phiếu Mỹ, đòn bẩy được đặt thống nhất là 10 lần, thể hiện xu hướng kiểm soát rủi ro tương đối thận trọng. Cấu trúc thanh khoản thể hiện đặc điểm tập trung đầu nguồn rõ rệt - khối lượng giao dịch hàng ngày của COIN (Coinbase) thường vượt mười triệu USD, trong khi các mã như NVDA mặc dù khối lượng giao dịch ở mức trung bình nhưng số lượng mở cao, phản ánh sự ở lại của vốn chiến lược trung và dài hạn. Lighter đã cân bằng khéo léo về trải nghiệm người dùng: giao diện front-end cực kỳ đơn giản, phù hợp cho người mới bắt đầu nhanh chóng làm quen; phần cơ sở vẫn là sổ lệnh chuyên nghiệp, đáp ứng nhu cầu thực thi của tổ chức.

Điều đáng chú ý là, cổng vào lưu lượng của hợp đồng vĩnh cửu cổ phiếu đang mở rộng từ trang web đơn lẻ sang hệ sinh thái đa nguyên. Based.one thông qua tổng hợp động cơ hợp đồng Hyperliquid, cung cấp giao diện giao dịch mang tính tiêu dùng hơn; Base.app tích hợp Lighter như một mô-đun giao dịch built-in, người dùng không cần thoát ví即可完成开仓 (có thể mở vị thế); Các siêu ứng dụng như UXUY tiếp tục đơn giản hóa đường dẫn thao tác, đóng gói hợp đồng vĩnh cửu cổ phiếu thành trải nghiệm gần với sản phẩm Web2. Sự phân công hợp tác "giao thức nền tảng + cổng vào tầng ứng dụng" này đang làm giảm ngưỡng tham gia của người dùng, thúc đẩy hợp đồng vĩnh cửu cổ phiếu phát triển từ công cụ chuyên dụng nhỏ lẻ sang sản phẩm giao dịch đại chúng.

IV. Thách thức quy định: Tìm kiếm sự cân bằng giữa đổi mới và tuân thủ

Điều không chắc chắn lớn nhất mà hợp đồng vĩnh cửu cổ phiếu phải đối mặt đến từ khía cạnh quy định. Mặc dù toàn cầu chưa xuất hiện luật chuyên môn dành riêng cho loại sản phẩm này, nhưng các cơ quan quản lý đã duy trì sự quan tâm cao độ đối với các rủi ro tiềm ẩn của nó. Vấn đề cốt lõi nằm ở việc xác định thuộc tính pháp lý: Liệu hợp đồng vĩnh cửu cổ phiếu có cấu thành công cụ phái sinh chứng khoán chưa đăng ký hay không?

Xét theo thực tiễn quản lý, SEC Hoa Kỳ đối với các công cụ phái sinh dựa trên giá chứng khoán luôn áp dụng nguyên tắc bản chất quan trọng hơn hình thức. Chỉ cần bản chất kinh tế của sản phẩm có liên quan chặt chẽ đến chứng khoán được quản lý, bất kể bao bì kỹ thuật như thế nào, đều có thể được đưa vào phạm vi quản lý của luật chứng khoán. ESMA châu Âu cũng trong khuôn khổ MiCA nhiều lần nhấn mạnh, các công cụ phái sinh trên chuỗi neo theo tài sản tài chính truyền thống vẫn cần tuân thủ các quy định tài chính hiện có. Điều này có nghĩa là, mặc dù hợp đồng vĩnh cửu cổ phiếu không liên quan đến lưu ký cổ phần thực tế, nhưng mối liên hệ chặt chẽ của nó với giá cổ phiếu Mỹ có thể khiến nó được phân loại là công cụ phái sinh chứng khoán hoặc hợp đồng chênh lệch (CFD), từ đó kích hoạt một loạt yêu cầu tuân thủ về giấy phép, công bố thông tin, bảo vệ nhà đầu tư.

Trọng tâm quản lý hiện tại vẫn tập trung vào các sản phẩm ánh xạ trực tiếp thực thể như cổ phiếu được mã hóa, nhưng đối với loại "độ mở rủi ro tổng hợp" như hợp đồng vĩnh cửu cổ phiếu, thái độ quản lý vẫn đang trong giai đoạn quan sát. Các con đường quản lý có thể trong tương lai bao gồm: tăng cường trách nhiệm tuân thủ của chủ thể vận hành front-end (như nhà cung cấp giao diện giao dịch, nhà dẫn dắt thanh khoản); yêu cầu chỉ số giá và nguồn dữ liệu oracle minh bạch công khai; hạn chế đòn bẩy cao, tăng cường KYC và quyền truy cập theo khu vực; đưa sản phẩm vào rõ ràng trong khung quản lý công cụ phái sinh hiện có, v.v.

Đối với giao thức, các chiến lược giảm rủi ro tuân thủ bao gồm: phân biệt rõ ràng giữa "theo dõi giá" và "token cổ phần", nhấn mạnh tính tổng hợp và thuộc tính phòng ngừa rủi ro của sản phẩm; sử dụng oracle phi tập trung đa nguồn, tránh nghi ngờ thao túng giá; thiết lập giới hạn đòn bẩy và tham số rủi ro hợp lý, tránh đầu cơ quá mức; trong thỏa thuận người dùng công bố đầy đủ rủi ro sản phẩm và tuyên bố miễn trừ trách nhiệm pháp lý. Về lâu dài, sự phát triển tuân thủ của hợp đồng vĩnh cửu cổ phiếu có thể cần khám phá con đường hợp tác với tổ chức được cấp phép, cung cấp dịch vụ tại khu vực pháp lý bị hạn chế, hoặc thí điểm đổi mới dựa trên sandbox quản lý.

Ngoài rủi ro quy định, hợp đồng vĩnh cửu cổ phiếu còn đối mặt với một loạt rủi ro thị trường và kỹ thuật. Sự cố oracle hoặc thao túng độc hại có thể dẫn đến thanh lý sai; biến động chéo thị trường không khớp có thể khuếch đại rủi ro đuôi; thanh khoản không đủ có thể gây ra slippage cực đoan và khó đóng vị thế; lỗ hổng hợp đồng thông minh có thể bị khai thác gây thiệt hại vốn. Những rủi ro này yêu cầu giao thức phải xây dựng hệ thống kiểm soát rủi ro đa tầng, bao gồm nhưng không giới hạn: oracle dự phòng đa nguồn và phát hiện bất thường, điều chỉnh ký quỹ động, đệm quỹ bảo hiểm, kiểm toán an ninh hợp đồng và chương trình tiền thưởng lỗ hổng, v.v.

V. Triển vọng tương lai: Từ đổi mới phân khúc đến cơ sở hạ tầng tài chính chủ lưu

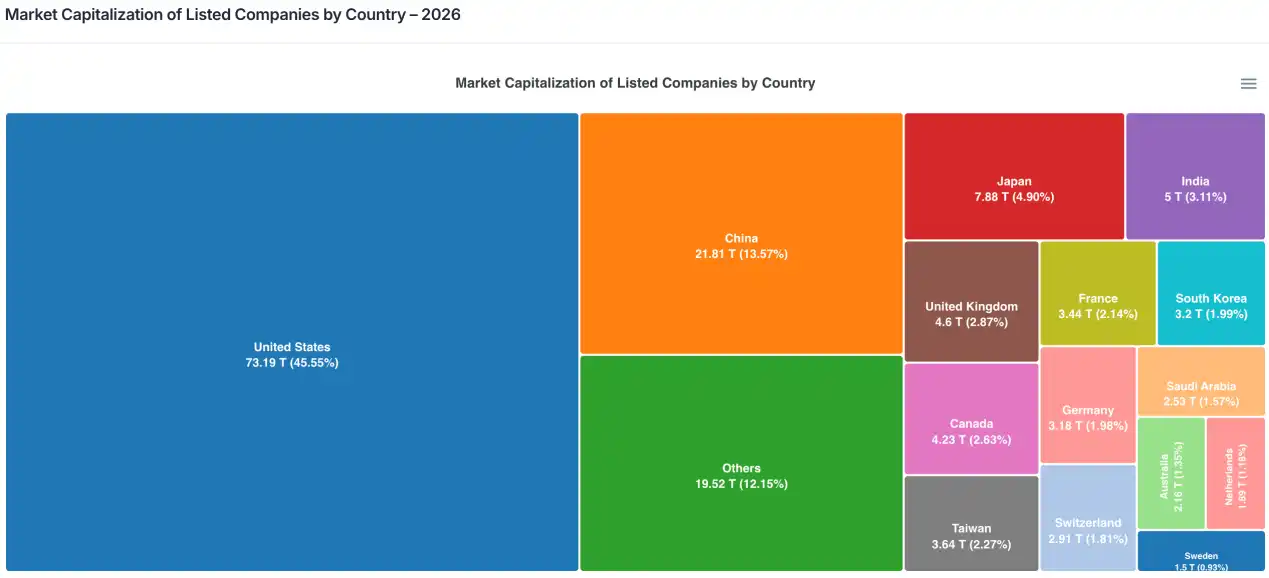

Xét về quy mô thị trường, không gian tiềm năng của hợp đồng vĩnh cửu cổ phiếu là cực kỳ rộng lớn. Tổng vốn hóa thị trường của các công ty niêm yết toàn cầu đã gần 160 nghìn tỷ USD, trong đó thị trường không phải Mỹ chiếm hơn một nửa, hình thành một bể tài sản khổng lồ khoảng 80 nghìn tỷ USD. Ngay cả khi chỉ có một tỷ lệ rất nhỏ vốn tham gia thông qua hình thức hợp đồng vĩnh cửu, quy mô tuyệt đối của nó cũng có thể dễ dàng đạt đến cấp độ hàng trăm tỷ USD. Tham chiếu đặc điểm cấu trúc khối lượng giao dịch hợp đồng vĩnh cửu trên thị trường tiền mã hóa đã gấp hơn 3 lần giao ngay, hợp đồng vĩnh cửu cổ phiếu có khả năng sao chép xu hướng phái sinh hóa tương tự trong lĩnh vực tài sản truyền thống.

Về sự tiến hóa sản phẩm, hợp đồng vĩnh cửu cổ phiếu có thể chỉ là điểm khởi đầu của làn sóng "vĩnh cửu hóa toàn bộ tài sản". Khi cơ chế định giá, hệ thống thanh lý và cơ sở hạ tầng thanh khoản trưởng thành, các tài sản vĩ mô như hàng hóa (vàng, dầu thô), chỉ số chứng khoán (S&P, Nasdaq), ngoại hối (euro, yen) thậm chí lãi suất đều có khả năng được đưa vào khuôn khổ hợp đồng vĩnh cửu. Perp DEX sẽ dần dần phát triển từ nền tảng giao dịch nguyên sinh tiền mã hóa, trở thành thị trường công cụ phái sinh tổng hợp bao phủ đa loại tài sản, trở thành giao diện then chốt kết nối tài chính truyền thống và hệ sinh thái trên chuỗi.

Môi trường quy định sẽ dần dần đi từ mơ hồ sang rõ ràng. Dự kiến trong 2-3 năm tới, các khu vực pháp lý chính sẽ ban hành hướng dẫn phân loại và khung quy định đối với công cụ phái sinh trên chuỗi, ranh giới tuân thủ của hợp đồng vĩnh cửu cổ phiếu sẽ được làm rõ theo đó. Điều này có thể mang lại đau đớn ngắn hạn, nhưng về lâu dài có lợi cho việc thanh lọc ngành và phát triển quy phạm. Những nền tảng có thể bố trí năng lực tuân thủ trước, thiết lập hệ thống quản lý rủi ro, duy trì giao tiếp với cơ quan quản lý, sẽ có được lợi thế cạnh tranh dưới các quy tắc mới.

Tóm lại, hợp đồng vĩnh cửu cổ phiếu đang ở trong giai đoạn đột phá then chốt từ 0 đến 1. Nó vừa là lựa chọn tất yếu của Perp DEX trong việc tìm kiếm chủ đề tăng trưởng mới, vừa là bãi thử nghiệm cho sự hợp nhất giữa tài sản truyền thống và tài chính tiền mã hóa. Mặc dù con đường phía trước vẫn đầy thách thức kỹ thuật và sự không chắc chắn về quy định, nhưng nhu cầu thị trường khổng lồ và quy mô tài sản tương ứng đằng sau nó quyết định đây chắc chắn là một phân khúc không thể bị bỏ qua. Trong tương lai, hợp đồng vĩnh cửu cổ phiếu không chỉ có thể trở thành trụ cột của thị trường công cụ phái sinh trên chuỗi, mà còn có khả năng tái cấu trúc cách thức người dùng bán lẻ toàn cầu tham gia giao dịch cổ phiếu Mỹ và thậm chí tài sản toàn cầu, thực sự hiện thực hóa thị trường tài chính không biên giới, hoạt động 24/7 và bình dân hóa. Trong quá trình này, các giao thức có thể cân bằng giữa đổi mới, rủi ro và tuân thủ, sẽ có nhiều khả năng nhất trở thành những người xây dựng cơ sở hạ tầng tài chính của thời đại mới.