Bước vào năm 2026, thị trường tiền mã hóa đang trải qua một sự chuyển đổi cấu trúc sâu sắc. Mô hình "chu kỳ tăng giảm bốn năm" vốn được kiểm chứng lặp đi lặp lại trong thời gian dài đang dần mất đi khả năng giải thích thị trường, thay vào đó là một quá trình tiến hóa cấu trúc với nhiều logic tài sản song song, hành vi vốn phân hóa và nhịp giá chậm lại. Thị trường không còn cùng tăng cùng giảm xoay quanh một luận điểm duy nhất, mà được định giá độc lập bởi các loại tài sản khác nhau trong từng giai đoạn của chúng. Chu kỳ từ biến số cốt lõi quyết định hướng đi, đã thoái lui thành nhân tố nền chỉ ảnh hưởng đến nhịp độ.

I. Chu kỳ đang mất hiệu lực: Tại sao chúng ta không còn dùng "Bull & Bear" để hiểu thị trường tiền mã hóa năm 2026

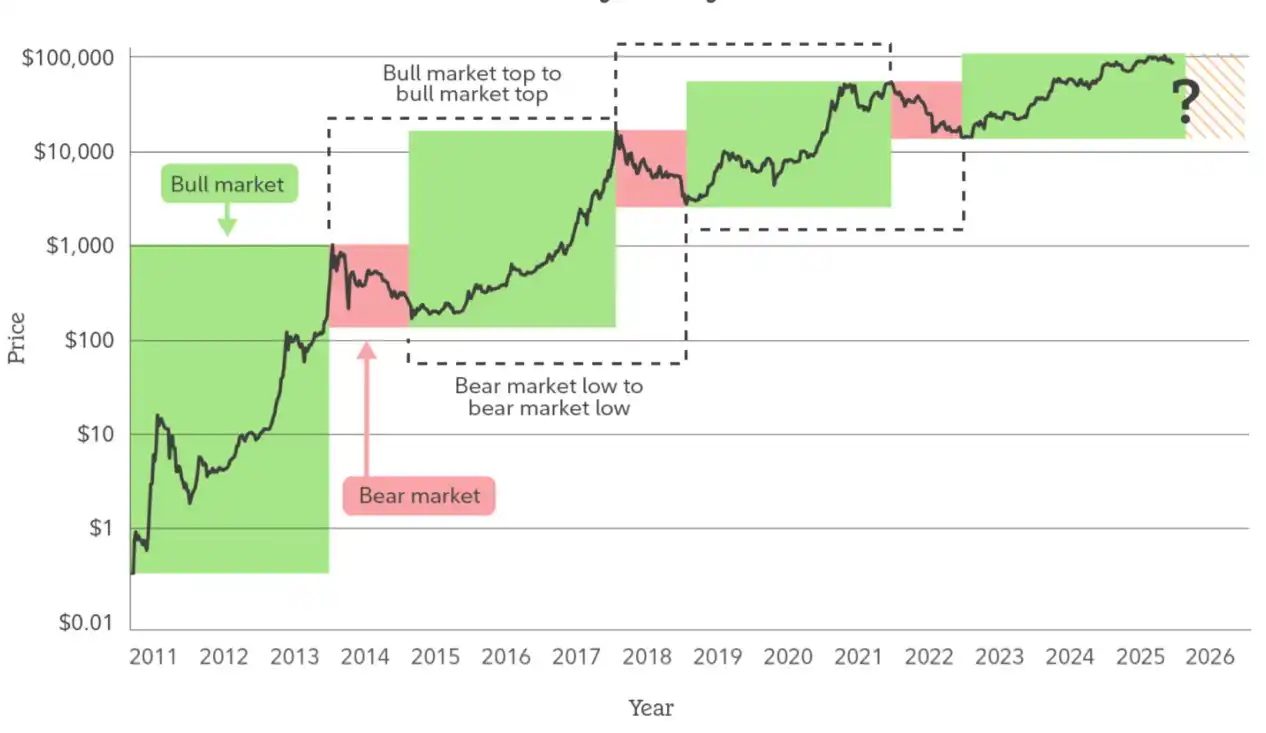

Trong một thời gian dài trước đây, thị trường tiền mã hóa gần như bị thống trị bởi luận điểm đơn nhất "chu kỳ tăng giảm bốn năm". Các điểm giảm một nửa (halving), điểm ngoặt thanh khoản, bong bóng cảm xúc và sự sụp đổ giá cả, đã được chứng minh lặp lại là những công cụ phân tích hiệu quả, đồng thời cũng định hình nên quán tính nhận thức của một thế hệ người tham gia thị trường. Tuy nhiên, khi thị trường bước sang giai đoạn sau năm 2025, mô hình chu kỳ từng rất hiệu quả này bắt đầu xuất hiện sự suy giảm khả năng giải thích có hệ thống: các đợt biến động không biểu hiện sự phân cực cảm xúc tại các thời điểm then chốt, các đợt điều chỉnh không còn đi kèm với sự giẫm đạp thanh khoản toàn diện, cái gọi là "tín hiệu khởi động thị trường tăng" thường xuyên thất bại, trong khi biến động giá chủ yếu thể hiện trạng thái song hành giữa dao động trong biên độ, phân hóa cấu trúc và nâng lên chậm rãi. Đây không phải là thị trường "trở nên nhàm chán", mà là cơ chế vận hành của nó đang có những thay đổi sâu sắc.

Bản chất của mô hình chu kỳ phụ thuộc vào hành vi vốn có tính đồng nhất cao: sở thích rủi ro tương đồng, chu kỳ nắm giữ gần giống nhau, độ nhạy cảm cao với chính giá cả. Nhưng thị trường tiền mã hóa vào khoảng năm 2026 đang dần thoát khỏi điều kiện tiên quyết này. Khi các kênh tuân thủ mở ra, hệ thống lưu ký và kiểm toán cấp tổ chức trưởng thành, cùng với việc tài sản mã hóa được đưa vào khung thảo luận phân bổ tài sản rộng hơn, lực lượng định giá biên trong thị trường đã thay đổi. Ngày càng nhiều dòng vốn không lấy "giao dịch chọn thời điểm" làm mục tiêu cốt lõi, mà tham gia thị trường với điểm xuất phát là phân bổ dài hạn, phòng ngừa rủi ro hoặc sử dụng chức năng. Loại vốn này không đuổi theo biến động cực đoan, ngược lại còn hấp thụ thanh khoản trong các đợt giảm, giảm tỷ lệ luân chuyển trong các đợt tăng, sự tồn tại của chính nó đang làm suy yếu vòng phản hồi cảm xúc mà chu kỳ tăng giảm truyền thống phụ thuộc.

Quan trọng hơn, sự phức tạp hóa trong cấu trúc nội bộ của thị trường tiền mã hóa cũng đang làm tan rã giả định chu kỳ "cùng tăng cùng giảm toàn bộ". Sự khác biệt logic giữa Bitcoin, stablecoin, RWA, tài sản public chain, token ứng dụng ngày càng lớn, các nguồn vốn,场景 sử dụng và phương thức neo giá trị tương ứng của chúng đã khó có thể được bao phủ bởi cùng một ngôn ngữ chu kỳ. Khi Bitcoin ngày càng giống một công cụ dự trữ giá trị trung và dài hạn, stablecoin trở thành cơ sở hạ tầng cho thanh toán xuyên biên giới và tài chính on-chain, và một số tài sản ứng dụng bắt đầu được định giá dựa trên dòng tiền và nhu cầu thực tế, thì bản thân cái gọi là "thị trường tăng" hay "thị trường giảm" đã mất đi ý nghĩa như một khung mô tả thống nhất.

Do đó, cách hiểu hợp lý hơn về thị trường tiền mã hóa năm 2026 không phải là "liệu đợt tăng tiếp theo có bắt đầu hay không", mà là "giai đoạn cấu trúc mà các tài sản khác nhau đang ở có thay đổi hay không". Chu kỳ không biến mất, nhưng nó đang từ biến số cốt lõi quyết định hướng đi, thoái lui thành nhân tố nền ảnh hưởng đến nhịp độ. Thị trường không còn cộng hưởng tốc độ cao xung quanh một luận điểm trung tâm, mà tiến hóa chậm rãi trong trạng thái đa logic song song. Điều này có nghĩa rằng, rủi ro trong tương lai không còn tập trung vào sự sụp đổ đỉnh duy nhất, mà thể hiện nhiều hơn ở sự lệch cấu trúc và nhận thức chậm trễ; tương tự, cơ hội cũng không còn từ việc đặt cược vào biến động tổng thể, mà đến từ việc nhận diện sớm xu hướng dài hạn và sự phân hóa vai trò.

Từ góc độ này, sự "mất hiệu lực" của chu kỳ không phải là cái giá phải trả cho sự trưởng thành của thị trường tiền mã hóa, mà chính là dấu hiệu cho thấy nó bắt đầu thoát khỏi thuộc tính đầu cơ thời kỳ đầu, tiến tới giai đoạn tài sản có hệ thống. Thị trường tiền mã hóa năm 2026 không còn cần dùng Bull và Bear để định nghĩa hướng đi, mà cần dùng cấu trúc, chức năng và thời gian để hiểu trạng thái vận hành thực sự của nó.

II. Sự chuyển đổi vai trò của Bitcoin: Từ tài sản biến động cao đến công cụ dự trữ cấu trúc

Nếu nói logic chu kỳ đang mất hiệu lực, thì sự chuyển đổi vai trò của chính Bitcoin là thể hiện trực tiếp và có tính giải thích nhất cho sự thay đổi này. Trong thời gian dài, Bitcoin được xem là tài sản có biến động cao nhất, tập trung phí rủi ro cao nhất trong thị trường tiền mã hóa, biến động giá của nó chủ yếu được thúc đẩy bởi cảm xúc, thanh khoản và luận điểm, hơn là được hỗ trợ bởi nhu cầu sử dụng ổn định hoặc cấu trúc tài sản nợ. Nhưng bước vào năm 2025, nhận thức này đang dần được điều chỉnh: biến động giá của Bitcoin tiếp tục giảm, cấu trúc điều chỉnh của nó trở nên phẳng hơn, tính ổn định của筹码 tại các vùng hỗ trợ then chốt được tăng cường đáng kể, độ nhạy cảm của thị trường với biến động ngắn hạn đang giảm. Đây không phải là sự suy giảm nhiệt huyết đầu cơ, mà là Bitcoin đang được đưa vào lại một khung định giá thiên về "tài sản dự trữ" hơn.

Cốt lõi của sự chuyển đổi này không nằm ở việc Bitcoin "có đắt hơn không", mà ở "ai đang nắm giữ nó, với mục đích gì". Khi Bitcoin dần được đưa vào bảng cân đối kế toán của các công ty niêm yết, danh mục vốn dài hạn và thảo luận phân bổ tài sản của một số chủ thể có chủ quyền hoặc bán chủ quyền, logic nắm giữ của nó đã chuyển từ việc tìm kiếm tính đàn hồi giá cả, sang việc chống lại sự bất định vĩ mô, phân tán rủi ro tiền tệ pháp định và tiếp cận mạo hiểm tài sản phi chủ quyền. Khác với thị trường do retail dẫn dắt thời kỳ đầu, những người nắm giữ này có khả năng chịu đựng điều chỉnh giá cao hơn, kiên nhẫn với thời gian hơn, hành vi của chính họ đang thu hẹp nguồn cung lưu thông của Bitcoin và giảm tính đàn hồi áp lực bán của toàn thị trường.

Đồng thời, con đường tài chính hóa của Bitcoin cũng đang có những thay đổi cấu trúc. ETF spot, lưu ký tuân thủ và hệ thống phái sinh trưởng thành, lần đầu tiên cho Bitcoin có đủ điều kiện cơ sở hạ tầng để được đưa vào hệ thống tài chính truyền thống với quy mô lớn. Điều này không có nghĩa Bitcoin hoàn toàn bị "thuần hóa", mà rủi ro của nó được định giá lại: việc phát hiện giá không còn hoàn toàn diễn ra ở thị trường on-chain hoặc ngoài khơi cực đoan nhất, mà dần chuyển sang môi trường giao dịch có chiều sâu và ràng buộc hơn. Trong quá trình này, biến động của Bitcoin không biến mất, mà chuyển từ dao động dữ dội vô trật tự, sang dao động cấu trúc xoay quanh các biến số vĩ mô và nhịp độ vốn.

Đáng chú ý hơn, "thuộc tính dự trữ" của Bitcoin không bắt nguồn từ bất kỳ sự bảo lãnh tín dụng bên ngoài nào, mà là kết quả của cơ chế cung, tính không thể sửa đổi và sự đồng thuận phi tập trung được kiểm chứng lặp lại trong quá trình vận hành dài hạn. Trong bối cảnh quy mô nợ toàn cầu tiếp tục mở rộng, địa chính trị và hệ thống tài chính phân mảnh gia tăng, nhu cầu của thị trường đối với "tài sản trung lập" đang tăng lên. Bitcoin không cần đảm nhận chức năng tiền tệ theo nghĩa truyền thống, nhưng ở cấp độ tài sản, nó dần trở thành một vật mang giá trị không cần tín dụng đối tác, không cần cam kết chính sách và có thể chuyển dịch xuyên hệ thống. Thuộc tính này khiến vị trí của nó trong phân bổ tài sản gần hơn với một công cụ dự trữ cấu trúc, chứ không phải là một công cụ đầu cơ rủi ro cao đơn thuần.

Do đó, Bitcoin năm 2026 không còn phù hợp để đo lường giá trị bằng "tăng nhanh hay không", mà nên được đặt trong góc nhìn cấu hình và đấu trí chu kỳ dài hơn. Ý nghĩa cốt lõi của nó không nằm ở việc thay thế một tài sản có sẵn nào đó, mà ở việc cung cấp cho hệ thống tài sản toàn cầu một lựa chọn dự trữ mới, phi tập trung. Chính trong sự chuyển đổi vai trò này, cách thức Bitcoin tác động đến thị trường tiền mã hóa cũng thay đổi: nó không chỉ còn là động cơ của biến động, mà đang trở thành điểm neo cho sự ổn định của toàn bộ hệ thống. Khi sự chuyển đổi này tiếp tục được đào sâu, chính sự tồn tại của Bitcoin, có thể quan trọng hơn đối với thị trường tiền mã hóa năm 2026 và sau này so với biểu hiện giá ngắn hạn của nó.

III. Stablecoin và RWA: Lần đầu tiên thị trường tiền mã hóa kết nối thực sự với cấu trúc tài chính thực tế

Nếu Bitcoin hoàn thành việc "tự xác nhận quyền" của thị trường tiền mã hóa ở cấp độ tài sản, thì sự trỗi dậy của stablecoin và RWA đánh dấu lần đầu tiên thị trường tiền mã hóa kết nối có hệ thống với cấu trúc tài chính của thế giới thực. Khác với sự tăng trưởng được thúc đẩy bởi luận điểm, đòn bẩy hoặc khuyến khích token trong quá khứ, cốt lõi của thay đổi lần này không nằm ở sự mở rộng cảm xúc, mà ở việc tài sản thực, dòng tiền thực và nhu cầu thanh toán thực tế bắt đầu liên tục đi vào hệ thống on-chain, thúc đẩy thị trường tiền mã hóa từ một hệ thống vòng lặp tự đóng tương đối, chuyển sang một cấu trúc mở kết hợp sâu với tài chính thực tế.

Vai trò mà stablecoin đóng trong đó, đã vượt xa "phương tiện giao dịch" hay "công cụ trú ẩn". Khi quy mô của nó không ngừng mở rộng,场景 sử dụng tiếp tục tràn ra ngoài, stablecoin trên thực tế đã trở thành một "ánh xạ on-chain" của hệ thống đô la Mỹ: với chi phí thanh toán thấp hơn, khả năng lập trình cao hơn và khả năng tiếp cận xuyên khu vực, nó đảm nhận các chức năng như thanh toán xuyên biên giới, thanh toán bù trừ on-chain, quản lý vốn và điều phối thanh khoản. Đặc biệt là ở các thị trường mới nổi, thanh toán ngoại thương và dòng vốn xuyên biên giới tần suất cao, stablecoin không thay thế hệ thống tài chính hiện có, mà bù đắp những điểm yếu cấu trúc về hiệu quả và khả năng tiếp cận của nó. Nhu cầu sử dụng này không phụ thuộc vào chu kỳ tăng giảm, mà liên quan cao đến thương mại toàn cầu, dòng vốn và nâng cấp cơ sở hạ tầng tài chính, tính ổn định và độ kết dính của nó cao hơn nhiều so với nhu cầu giao dịch tiền mã hóa truyền thống. Trên nền tảng stablecoin, sự xuất hiện của RWA tiếp tục thay đổi logic cấu thành tài sản của thị trường tiền mã hóa. Bằng cách ánh xạ trái phiếu chính phủ Mỹ, công cụ thị trường tiền tệ, khoản phải thu, kim loại quý và các tài sản thực tế khác thành token on-chain, RWA thực chất đã đưa vào thị trường tiền mã hóa một yếu tố đã thiếu lâu nay - nguồn thu nhập bền vững, gắn liền với nền kinh tế thực. Điều này có nghĩa thị trường tiền mã hóa lần đầu tiên không còn hoàn toàn phụ thuộc vào "giá tăng" để hỗ trợ giá trị tài sản, mà có thể thông qua lãi suất, tiền thuê hoặc dòng tiền hoạt động, xây dựng điểm neo giá trị gần hơn với tài chính truyền thống. Sự thay đổi này không chỉ nâng cao tính minh bạch định giá tài sản, mà còn khiến vốn on-chain bắt đầu được cấu hình lại xoay quanh "rủi ro - lợi nhuận" thay vì một luận điểm đơn nhất.

Thay đổi sâu sắc hơn nằm ở chỗ, stablecoin và RWA đang định hình lại cấu trúc phân công tài chính của thị trường tiền mã hóa. Stablecoin cung cấp nền tảng thanh toán và thanh khoản cơ sở, RWA cung cấp mạo hiểm tài sản thực tế có thể được chia nhỏ, kết hợp và tái sử dụng, trong khi hợp đồng thông minh chịu trách nhiệm thực thi tự động và kiểm soát rủi ro. Trong khuôn khổ này, thị trường tiền mã hóa không còn chỉ là "thị trường bóng" của tài chính truyền thống, mà bắt đầu có khả năng đảm nhận độc lập các hoạt động tài chính. Sự hình thành năng lực này không phải ngày một ngày hai, mà được tích lũy chậm nhưng bền vững trong quá trình tuân thủ, lưu ký, kiểm toán và tiêu chuẩn kỹ thuật dần hoàn thiện. Do đó, stablecoin và RWA năm 2026 không nên được hiểu đơn giản là "sân chơi mới" hay "đầu tư theo chủ đề", mà nên được coi là điểm nút then chốt trong nâng cấp cấu trúc thị trường tiền mã hóa. Chúng cho phép hệ thống mã hóa lần đầu tiên có khả năng cùng tồn tại lâu dài và thâm nhập lẫn nhau với tài chính thực tế, đồng thời khiến logic tăng trưởng của thị trường tiền mã hóa, từ việc được thúc đẩy bởi chu kỳ dần chuyển sang được thúc đẩy bởi nhu cầu, từ đấu trí đóng sang phối hợp mở. Trong quá trình này, điều thực sự quan trọng không phải là hiệu suất ngắn hạn của từng dự án riêng lẻ, mà là thị trường tiền mã hóa đang hình thành một hình thái cơ sở hạ tầng tài chính mới, ảnh hưởng của nó sẽ vượt xa cấp độ giá cả, thay đổi sâu sắc cách vận hành của tài chính toàn cầu trong thập kỷ tới.

IV. Từ được thúc đẩy bởi luận điểm đến được thúc đẩy bởi hiệu quả: Định giá lại tập thể ở tầng ứng dụng

Sau khi trải qua nhiều chu kỳ luân chuyển luận điểm, tầng ứng dụng của thị trường tiền mã hóa đang bước vào một điểm ngoặt then chốt: hệ thống định giá chỉ dựa vào tầm nhìn lớn, nhãn công nghệ hoặc sự đồng thuận cảm xúc đang mất hiệu lực có hệ thống. Sự thoái trào theo giai đoạn của DeFi, NFT, GameFi và thậm chí một số luận điểm AI, không có nghĩa là những hướng đi này bản thân không có giá trị, mà là khả năng chịu đựng "phần thưởng trí tưởng tượng tương lai" của thị trường đã giảm đáng kể. Tầng ứng dụng vào khoảng năm 2026, đang chuyển từ một hệ thống định giá lấy câu chuyện làm trung tâm, sang một logic định giá mới lấy hiệu quả, tính bền vững và cường độ sử dụng thực tế làm cốt lõi.

Bản chất của sự chuyển đổi này nằm ở cấu trúc người tham gia thị trường tiền mã hóa đã thay đổi. Khi tỷ trọng của vốn tổ chức, vốn ngành và vốn phòng ngừa tăng lên, thị trường không còn chỉ quan tâm "liệu có thể kể một câu chuyện đủ lớn hay không", mà quan tâm hơn đến "liệu có thực sự giải quyết được vấn đề thực tế nào không, có lợi thế về chi phí hoặc hiệu quả không, có thể vận hành bền vững mà không phụ thuộc vào trợ cấp hay không". Trong khuôn khổ xem xét này, một lượng lớn ứng dụng từng được định giá cao bắt đầu được định giá lại, trong khi một số ít giao thức có lợi thế về hiệu quả, trải nghiệm và cấu trúc chi phí, ngược lại nhận được sự hỗ trợ vốn ổn định hơn.

Biểu hiện cốt lõi của việc được thúc đẩy bởi hiệu quả, là tầng ứng dụng bắt đầu cạnh tranh xoay quanh "sản lượng vốn trên đơn vị" và "đóng góp người dùng trên đơn vị". Cho dù là giao dịch phi tập trung, cho vay, thanh toán hay phần mềm trung gian cơ sở, trọng tâm chú ý của thị trường đang chuyển từ các chỉ số thô như TVL, số người dùng đăng ký, sang độ sâu giao dịch, tỷ lệ giữ chân, doanh thu phí và hiệu quả luân chuyển vốn. Điều này có nghĩa ứng dụng không còn chỉ là "trang trí luận điểm" cho hệ sinh thái public chain cơ sở, mà trở thành nền kinh tế độc lập cần tự tạo máu, có logic thương mại rõ ràng. Đối với những ứng dụng không thể tạo ra dòng tiền dương, hoặc phụ thuộc cao vào khuyến khích trợ cấp, trọng số "kỳ vọng tương lai" trong định giá của chúng đang bị nén nhanh chóng.

Đồng thời, tiến bộ công nghệ đang khuếch đại sự khác biệt về hiệu quả, đẩy nhanh sự phân hóa ở tầng ứng dụng. Sự trưởng thành của trừu tượng tài khoản (account abstraction), kiến trúc mô-đun, giao tiếp chuỗi chéo và Layer2 hiệu suất cao, khiến trải nghiệm người dùng và chi phí phát triển trở thành các chỉ số có thể định lượng, đối chiếu. Trong tình huống này, chi phí di chuyển của người dùng và nhà phát triển tiếp tục giảm, giữa các ứng dụng không còn có "hào nước bảo vệ tự nhiên", chỉ có sản phẩm tạo ra lợi thế rõ rệt về hiệu suất, chi phí hoặc trải nghiệm mới có thể giữ được lưu lượng và vốn. Môi trường cạnh tranh này, về tự nhiên không có lợi cho các dự án "duy trì phần thưởng dựa vào luận điểm", nhưng lại cung cấp không gian tồn tại lâu dài cho cơ sở hạ tầng và ứng dụng thực sự hiệu quả.

Quan trọng hơn, việc định giá lại tầng ứng dụng không xảy ra riêng lẻ, mà tạo thành cộng hưởng với sự chuyển đổi vai trò của stablecoin, RWA và Bitcoin. Khi on-chain bắt đầu đảm nhận nhiều hoạt động kinh tế thực tế hơn, giá trị của ứng dụng không còn đến từ "đấu trí vòng lặp nội bộ mã hóa", mà đến từ việc có thể tiếp nhận hiệu quả dòng tiền thực và nhu cầu thực tế. Điều này khiến những ứng dụng phục vụ thanh toán, thanh toán bù trừ, quản lý tài sản, phòng ngừa rủi ro và phối hợp dữ liệu, dần thay thế ứng dụng thuần đầu cơ, trở thành cốt lõi chú ý của thị trường. Sự thay đổi này không có nghĩa là sở thích rủi ro của thị trường biến mất hoàn toàn, mà là cách phân phối phần thưởng rủi ro đã chuyển dịch, từ khuếch tán luận điểm sang hiện thực hóa hiệu quả.

Do đó, "định giá lại tập thể" của tầng ứng dụng năm 2026, không phải là một sự chuyển đổi phong cách ngắn hạn, mà là một sự đánh giá lại giá trị có cấu trúc. Nó đánh dấu thị trường tiền mã hóa đang dần thoát khỏi sự phụ thuộc cao vào cảm xúc và câu chuyện, chuyển sang lấy hiệu quả, tính bền vững và mức độ phù hợp thực tế làm tiêu chuẩn đánh giá cốt lõi. Trong quá trình này, tầng ứng dụng sẽ không còn là phần biến động lớn nhất trong chu kỳ, mà có thể trở thành cây cầu then chốt kết nối thị trường tiền mã hóa với nền kinh tế thực tế, giá trị dài hạn của nó cũng sẽ phụ thuộc nhiều hơn vào việc có thực sự hòa nhập vào hệ thống vận hành của nền kinh tế số toàn cầu hay không.

V. Kết luận: Năm 2026 không phải là điểm khởi đầu của đợt tăng mới, mà là điểm khởi đầu của thập kỷ tới

Nếu vẫn cố gắng dùng "khi nào đợt tăng tiếp theo đến" để hiểu thị trường tiền mã hóa năm 2026, bản thân điều đó đã có nghĩa là đang đứng trong một khuôn khổ phân tích đang mất hiệu lực. Ý nghĩa quan trọng hơn của năm 2026, không nằm ở việc giá cả có lập đỉnh mới hay không, mà ở việc thị trường tiền mã hóa đã hoàn thành một lần di chuyển nhận thức và cấu trúc nền tảng: nó bắt đầu chuyển từ một thị trường biên phụ thuộc cao vào luận điểm chu kỳ, khuếch tán cảm xúc và đấu trí thanh khoản, sang một hệ thống cơ sở hạ tầng dài hạn được nhúng vào hệ thống tài chính thực tế, phục vụ nhu cầu kinh tế thực tế và dần hình thành logic vận hành thể chế hóa.

Thay đổi này, trước hết thể hiện ở sự thay đổi mục tiêu thị trường. Mười năm qua, vấn đề cốt lõi của thị trường tiền mã hóa là "làm thế nào để chứng minh tính hợp lý của sự tồn tại", còn sau năm 2026, vấn đề này đang được thay thế bằng "làm thế nào để vận hành hiệu quả hơn, làm thế nào để phối hợp với hệ thống thực tế, làm thế nào để đảm nhận quy mô vốn và người dùng lớn hơn". Bitcoin không còn chỉ là tài sản rủi ro biến động cao, mà bắt đầu được đưa vào khung cấu hình cấu trúc và cấu hình vĩ mô; stablecoin phát triển từ phương tiện giao dịch thành cửa ngõ then chốt cho đô la kỹ thuật số và thanh khoản kỹ thuật số; RWA lần đầu tiên cho phép hệ thống mã hóa kết nối thực sự với mạng lưới nợ, hàng hóa và thanh toán toàn cầu. Những thay đổi này sẽ không mang lại sự ăn mừng giá cả dữ dội trong ngắn hạn, nhưng chúng quyết định biên giới và trần của thị trường tiền mã hóa trong thập kỷ tới.

Quan trọng hơn, năm 2026 đánh dấu sự hoàn thành của "chuyển đổi mô hình", chứ không phải là sự bắt đầu. Từ đấu trí chu kỳ đến đấu trí cấu trúc, từ định giá luận điểm đến định giá hiệu quả, từ vòng lặp nội bộ mã hóa đóng đến sự kết hợp sâu với nền kinh tế thực tế, thị trường tiền mã hóa đang hình thành một hệ thống đánh giá giá trị mới. Trong hệ thống này, việc tài sản có đủ giá trị cấu hình dài hạn hay không, giao thức có thể tạo ra dòng tiền bền vững hay không, ứng dụng có thực sự nâng cao hiệu quả tài chính và phối hợp hay không, bắt đầu trở nên quan trọng hơn "luận điểm có đủ hấp dẫn hay không". Điều này có nghĩa, sự tăng giá trong tương lai sẽ càng phân hóa, càng chậm và càng có tính phụ thuộc đường đi, nhưng cũng có nghĩa xác suất sụp đổ hệ thống đang giảm xuống.

Từ góc nhìn lịch sử, thứ quyết định số phận của một loại tài sản, không bao giờ là chiều cao của một đợt tăng cụ thể, mà là liệu nó có hoàn thành thành công việc chuyển đổi từ sản phẩm đầu cơ sang cơ sở hạ tầng hay không. Thị trường tiền mã hóa năm 2026, đang ở tại điểm ngoặt then chốt như vậy. Giá cả vẫn sẽ biến động, luận điểm vẫn sẽ thay thế, nhưng cấu trúc nền tảng đã thay đổi: mã hóa không còn chỉ là "ảo tưởng thay thế" tài chính truyền thống, mà đang trở thành một phần mở rộng, bổ sung và thậm chí tái cấu trúc của nó. Sự chuyển đổi này quyết định rằng, thị trường tiền mã hóa thập kỷ tới, sẽ giống một đường chủ đạo mở rộng chậm nhưng bền vững hơn, chứ không phải là những đợt biến động theo xung cảm xúc.

Do đó, thay vì hỏi năm 2026 có phải là điểm khởi đầu của đợt tăng mới hay không, hãy thừa nhận nó giống một "lễ trưởng thành" hơn - lần đầu tiên thị trường tiền mã hóa, theo cách gần với hệ thống tài chính thực tế hơn, đã định nghĩa lại vai trò, biên giới và sứ mệnh của chính mình. Cơ hội thực sự, có lẽ không còn thuộc về những người giỏi đuổi theo chu kỳ nhất, mà thuộc về những người có thể hiểu được thay đổi cấu trúc, thích ứng sớm với mô hình mới, và trong dài hạn, cùng trưởng thành với hệ thống này.