Tác giả gốc: Triệu Dĩnh

Nguồn gốc: Phố Wall Kiến Văn

Đánh giá mới nhất của nhà chiến lược trưởng về cổ phiếu Mỹ tại Goldman Sachs cho thấy mức độ hưng phấn của thị trường hiện tại đã tăng lên phân vị thứ 86 trong lịch sử, đang tiến gần nhưng chưa chạm tới mức cực đoan của thời kỳ đỉnh bong bóng dot-com năm 2000 và đỉnh tăng giá năm 2021.

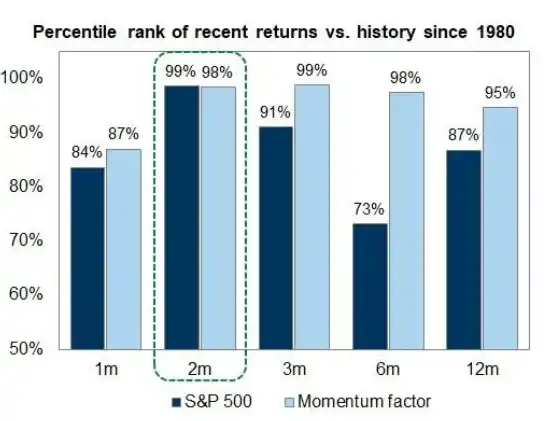

Trong vòng hai tháng gần đây, chỉ số S&P 500 đã tăng mạnh 15% trước khi điều chỉnh giảm vào thứ Sáu, mức tăng này nằm ở phân vị thứ 99 trong dữ liệu lịch sử kể từ năm 1980. Ben Snider, nhà chiến lược trưởng về cổ phiếu Mỹ tại Goldman Sachs, chỉ ra trong báo cáo mới nhất của mình rằng, mặc dù bốn tín hiệu đỉnh lịch sử của thị trường tăng giá - bao gồm cơn sốt đầu cơ, triển vọng tăng trưởng xấu đi, phát hành cổ phiếu quy mô lớn và chính sách thắt chặt của Fed - hiện tại đều chưa hoàn toàn hình thành, nhưng từng tín hiệu đều tiến gần hơn ngưỡng kích hoạt so với vài tháng trước.

Đối với thị trường, nhận định này có nghĩa là đợt tăng giá hiện tại vẫn còn không gian, nhưng rủi ro đang tích tụ. Snider tuyên bố rõ ràng "chúng ta vẫn chưa đến mức đó", đồng thời cảnh báo rằng, thị trường không cần phải đợi đến khi nhà đầu tư cực kỳ hưng phấn mới có thể xảy ra sự sụt giảm, quy luật lịch sử không nhất định sẽ lặp lại trong chu kỳ này.

Tốc độ tăng mạnh: Đợt phục hồi mạnh nhất sau khi điều chỉnh theo biến động trong 50 năm

Tốc độ của đợt phục hồi lần này đã để lại dấu ấn trong lịch sử. Theo dữ liệu từ Goldman Sachs, chỉ số S&P 500 đã tăng khoảng 15% trong vòng khoảng hai tháng, tỷ lệ lợi nhuận/biến động so với biến động đã thực hiện gần bằng 4, là mức cao nhất trong hơn 50 năm.

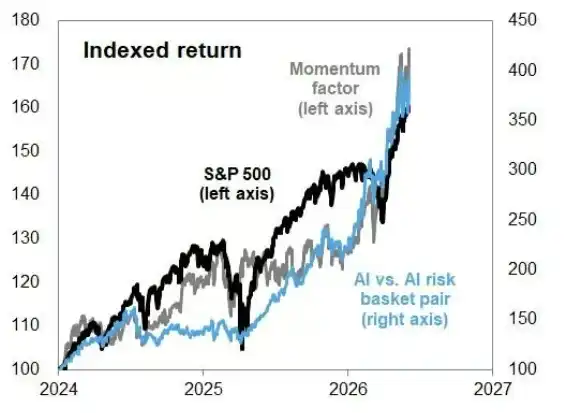

Trí tuệ nhân tạo là chủ đề cốt lõi thúc đẩy đợt tăng giá lần này. Cổ phiếu liên quan đến AI, yếu tố động lượng và chỉ số thị trường chung cả ba đều tăng mạnh đồng bộ, tạo thành sự cộng hưởng cao độ.

Snider chỉ ra rằng, khác với những đợt tăng giá trước đây được thúc đẩy bởi động lượng (như cuối năm 1999 và cuối năm 2021), đợt tăng chủ yếu lần này được hỗ trợ bởi việc điều chỉnh tăng mạnh mẽ kỳ vọng lợi nhuận gần đây, chứ không phải chỉ đơn thuần là bong bóng cảm xúc, điều này phần nào mang lại cho đợt tăng giá lần này nền tảng cơ bản vững chắc hơn.

Chỉ số hưng phấn: Phân vị thứ 86, thấp hơn hai đỉnh lịch sử trước đó

Để định lượng cảm xúc thị trường hiện tại, Snider đã xây dựng khung đánh giá tổng hợp bao gồm bốn loại và chín chỉ tiêu. Dữ liệu lịch sử cho thấy, tại đỉnh bong bóng dot-com năm 2000, thứ hạng trung vị của các chỉ số này đạt phân vị thứ 100 trong lịch sử; tại đỉnh tăng giá năm 2021 là phân vị thứ 95. Trong khi đó, số liệu hiện tại là phân vị thứ 86 — cao hơn mức trung bình lịch sử, nhưng vẫn còn khoảng cách rõ rệt so với hai đỉnh cực đoan trước đó.

Cụ thể, chỉ số giao dịch đầu cơ của Goldman Sachs gần đây đã tăng lên, nhưng vẫn thấp hơn mức cuối năm 2025, và thấp hơn nhiều so với đỉnh năm 2000 và 2021. Trong các hoạt động giao dịch đầu cơ, khối lượng giao dịch của cổ phiếu có định giá cao gần đây đã tăng rõ rệt, trong khi mức độ hoạt động giao dịch của cổ phiếu thua lỗ tương đối ôn hòa. Ngoài ra, khối lượng giao dịch quyền chọn mua cổ phiếu và số dư vốn huy động của nhà đầu tư nhỏ lẻ đều có xu hướng tăng, cho thấy tâm lý nhà đầu tư đang nóng lên.

Đáng chú ý là phạm vi thị trường trong đợt phục hồi lần này cực kỳ hẹp, nhưng chưa đạt đến mức tập trung cực đoan như thời kỳ bong bóng dot-com.

Bốn tín hiệu rủi ro: Chưa kích hoạt, nhưng khoảng cách đang rút ngắn

Khung phân tích của Goldman Sachs quy kết sự kết thúc của các đợt tăng giá lịch sử có định giá cao và tập trung cao vào bốn loại yếu tố: cơn sốt đầu cơ, triển vọng tăng trưởng xấu đi, lượng phát hành cổ phiếu cực lớn và chính sách thắt chặt của Fed. Snider chỉ ra rằng, bốn điều kiện này hiện tại đều không hoàn toàn phù hợp với môi trường hiện nay, nhưng từng điều kiện đều tiến gần hơn đường biên cảnh báo so với đầu năm.

Hoạt động IPO đang ấm lên trở lại, áp lực từ phía cung cổ phiếu bắt đầu xuất hiện; chi phí đầu vào tăng cao đang thu hẹp biên lợi nhuận của doanh nghiệp, đe dọa tiềm ẩn đến triển vọng tăng trưởng; định giá trên thị trường lãi suất đã bắt đầu phản ánh xác suất Fed tăng lãi suất, mặc dù các nhà kinh tế của Goldman Sachs cho rằng khả năng tăng lãi suất thực tế là không lớn.

Snider đồng thời nhấn mạnh, sự sụt giảm của thị trường không lấy sự hưng phấn cực độ của nhà đầu tư làm điều kiện tiên quyết, các đặc điểm hưng phấn thể hiện ở các đỉnh tăng giá trong quá khứ cũng chưa chắc sẽ tái hiện dưới hình thức giống nhau trong chu kỳ này. Điều này có nghĩa là, ngay cả khi các chỉ số hiện tại chưa chạm tới cực trị lịch sử, nhà đầu tư cũng không nên coi đó là sự đảm bảo đầy đủ cho biên an toàn.

Tổng hợp lại, đánh giá của Goldman Sachs đưa ra một nhận định thận trọng nhưng không bi quan: mức độ hưng phấn của đợt tăng giá lần này đang "ngày càng tiến gần" đến khu vực đỉnh lịch sử, nhưng chưa đạt tới. Điểm then chốt hỗ trợ cho nhận định này nằm ở chỗ, đợt tăng giá hiện tại vẫn có sự cải thiện kỳ vọng lợi nhuận làm nền tảng cơ bản, chứ không phải hoàn toàn được thúc đẩy bởi cảm xúc. Tuy nhiên, khi yếu tố động lượng tiếp tục mạnh mẽ, mức độ tập trung thị trường cao, một số tín hiệu rủi ro âm thầm tăng lên, báo cáo của Snider về thực chất là đang nhắc nhở nhà đầu tư: cửa sổ cơ hội vẫn còn mở, nhưng đang dần khép lại.