Tác giả: Goldman Sachs

Biên dịch: Deep Tide TechFlow

Tiêu đề gốc: Goldman Sachs dự báo: Lợi suất thị trường chứng khoán toàn cầu dự kiến đạt 11% trong 12 tháng tới

-

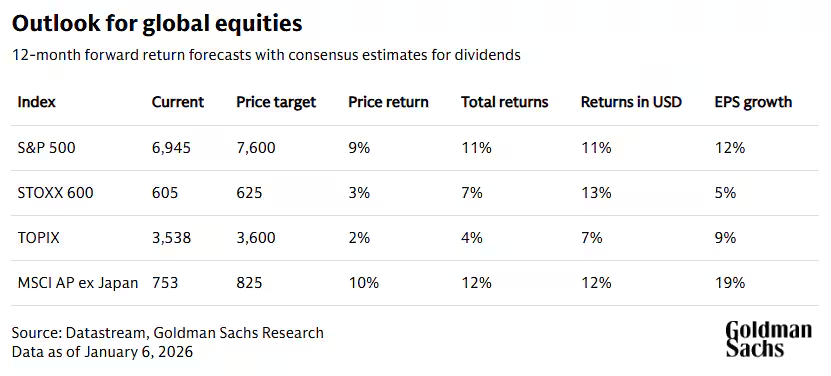

Sau mức tăng trưởng mạnh mẽ năm ngoái, bộ phận Nghiên cứu Goldman Sachs dự đoán thị trường chứng khoán toàn cầu sẽ tiếp tục tăng vào năm 2026, với lợi suất dự kiến đạt 11% trong 12 tháng tới (bao gồm cổ tức, tính bằng USD).

-

Mặc dù đà tăng của thị trường chứng khoán năm ngoái đã đẩy định giá lên mức cao kỷ lục, nhưng lợi nhuận doanh nghiệp và tăng trưởng kinh tế toàn cầu dự kiến sẽ tiếp tục hỗ trợ thị trường.

-

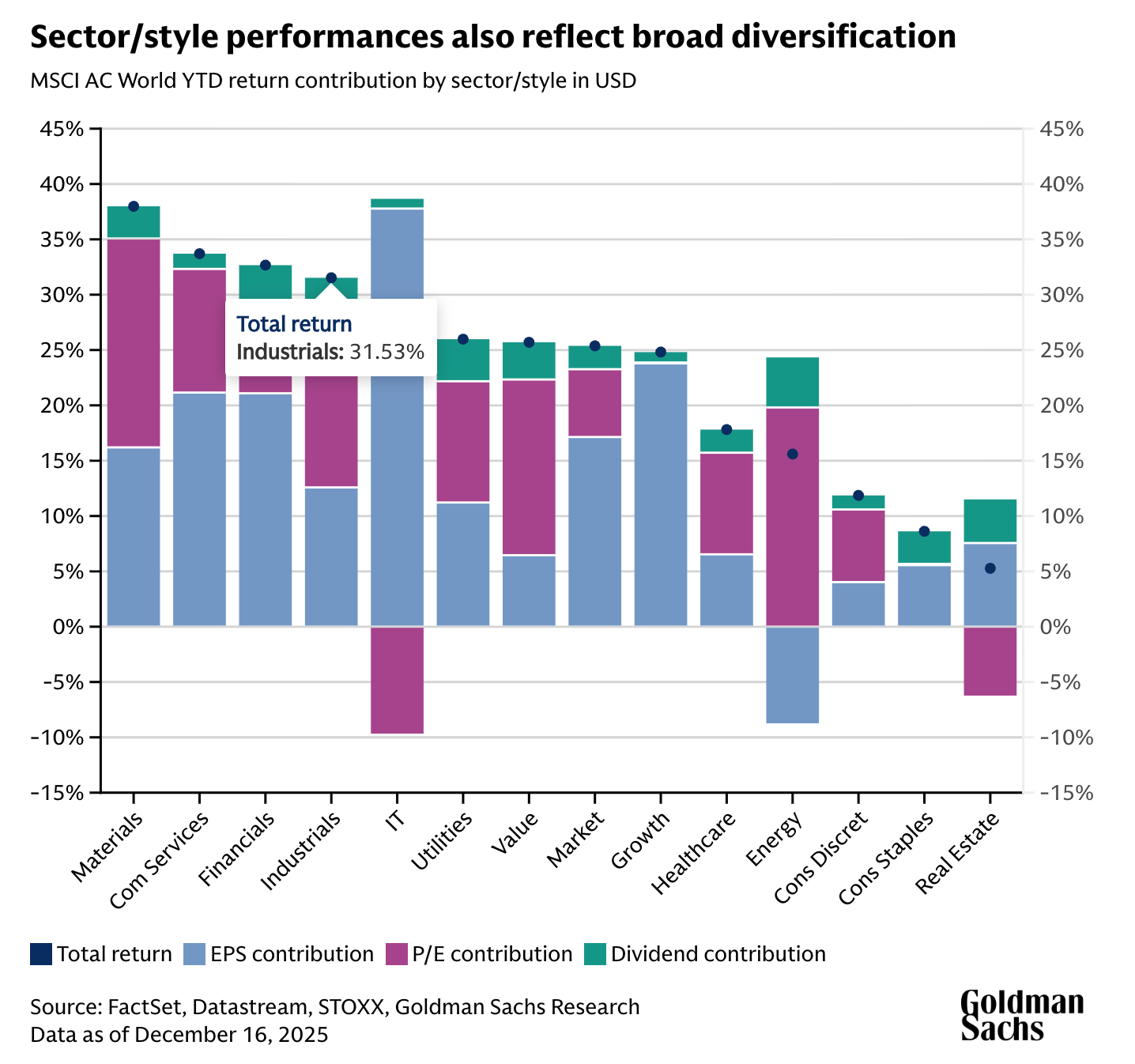

Năm ngoái, các nhà đầu tư đã thu được lợi nhuận đáng kể nhờ đa dạng hóa đầu tư xuyên khu vực, và xu hướng này có khả năng tiếp tục. Đồng thời, đa dạng hóa giữa các phong cách và ngành đầu tư cũng có thể nâng cao hơn nữa lợi suất.

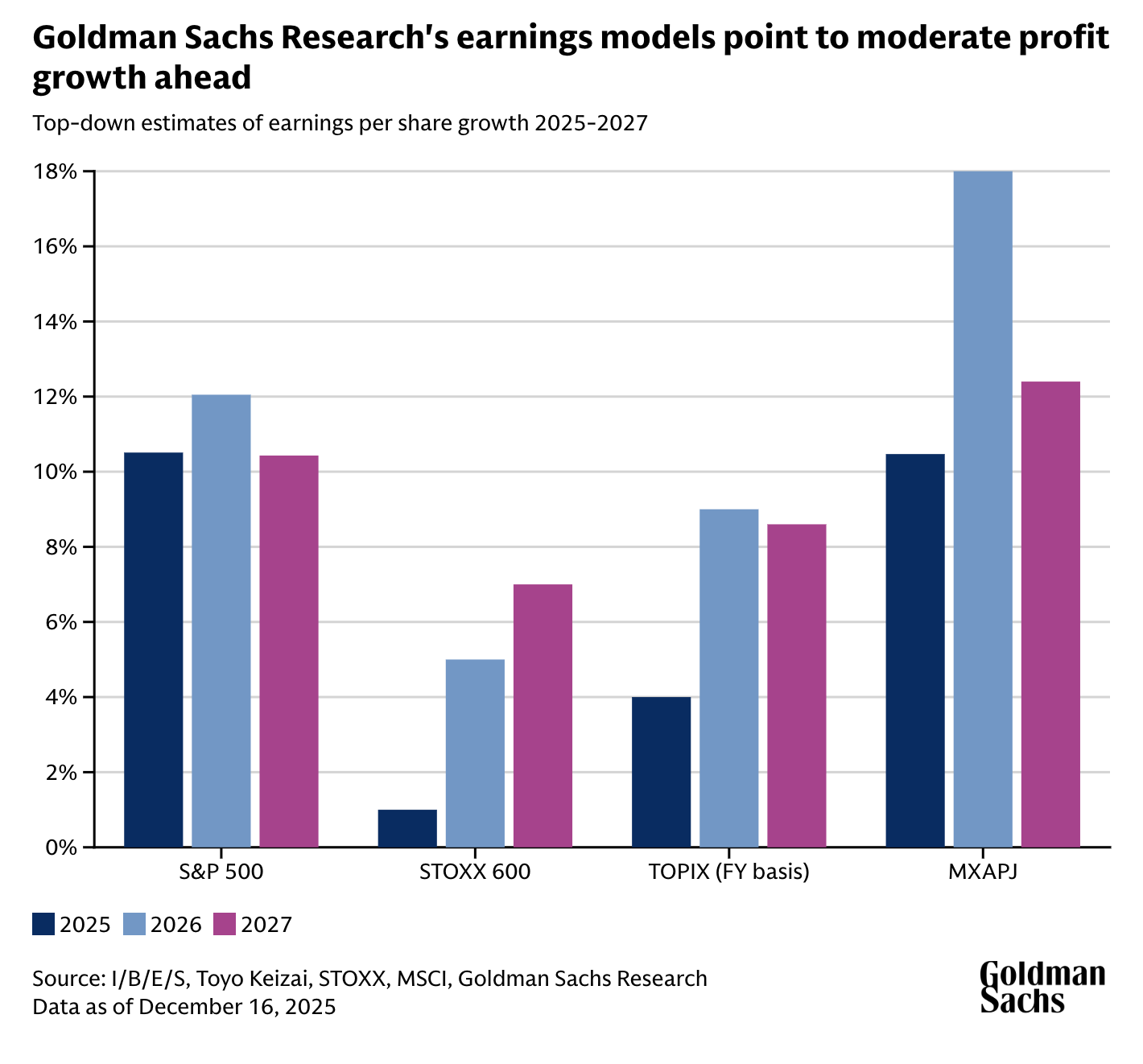

Theo dự báo của bộ phận Nghiên cứu Goldman Sachs, thị trường giá lên toàn cầu nhiều khả năng sẽ tiếp tục trong năm nay, nhờ vào sự tăng trưởng lợi nhuận doanh nghiệp và mở rộng kinh tế bền vững. Tuy nhiên, mức tăng của thị trường chứng khoán dự kiến sẽ thấp hơn so với đà tăng mạnh năm 2025. Năm 2026, nền kinh tế toàn cầu dự kiến sẽ tiếp tục mở rộng ở các khu vực, và Cục Dự trữ Liên bang Mỹ (Fed) được dự báo sẽ tiếp tục thực hiện chính sách nới lỏng vừa phải.

"Trong bối cảnh vĩ mô hiện tại, ngay cả khi định giá ở mức cao, việc điều chỉnh giảm đáng kể hoặc thị trường giá xuống mà không có suy thoái kinh tế sẽ là bất thường," Peter Oppenheimer, Chiến lược gia Cổ phiếu Toàn cầu trưởng tại bộ phận Nghiên cứu Goldman Sachs, viết trong báo cáo có tiêu đề "Triển vọng Chiến lược Cổ phiếu Toàn cầu 2026: Tech Tonic—Sự Mở rộng Rộng rãi của Thị trường Giá lên".

Đa dạng hóa đầu tư là chủ đề cốt lõi mà bộ phận Nghiên cứu Goldman Sachs nhấn mạnh năm ngoái. Năm 2025, lần đầu tiên sau nhiều năm, các nhà đầu tư thực hiện đa dạng hóa xuyên khu vực đã thu được lợi nhuận. Các nhà phân tích của Goldman Sachs dự đoán xu hướng này sẽ tiếp tục trong năm 2026 và mở rộng sang cả việc đa dạng hóa cấu hình giữa các yếu tố đầu tư như tăng trưởng và giá trị cũng như các ngành khác nhau. (Yếu tố đầu tư đề cập đến các đặc tính tài sản như quy mô, giá trị hoặc động lượng thường ảnh hưởng đến rủi ro và lợi nhuận.)

Triển vọng thị trường chứng khoán toàn cầu năm 2026 như thế nào?

Mặc dù thị trường chứng khoán năm 2025 thể hiện mạnh mẽ, vượt trội so với hàng hóa và trái phiếu, nhưng đà tăng không phải không có biến động. Đầu năm, cổ phiếu thể hiện kém, chỉ số S&P 500 đã trải qua một đợt điều chỉnh giảm gần 20% từ giữa tháng 2 đến tháng 4, trước khi bắt đầu phục hồi.

Peter Oppenheimer, Chiến lược gia Cổ phiếu Toàn cầu trưởng tại bộ phận Nghiên cứu Goldman Sachs, chỉ ra rằng đà tăng mạnh của thị trường chứng khoán toàn cầu đã đẩy định giá ở tất cả các khu vực, bao gồm Mỹ, Nhật Bản, Châu Âu và các thị trường mới nổi, lên mức cao kỷ lục.

"Do đó, chúng tôi cho rằng lợi suất năm 2026 nhiều khả năng sẽ được thúc đẩy bởi tăng trưởng lợi nhuận cơ bản, thay vì việc định giá tăng thêm," Oppenheimer cho biết. Theo dự báo của các nhà phân tích Goldman Sachs tính đến ngày 6 tháng 1 năm 2026, giá cổ phiếu toàn cầu (tính theo trọng số vốn hóa khu vực) dự kiến sẽ tăng 9% trong 12 tháng tới và đạt lợi suất 11% tính bằng USD (bao gồm cổ tức). Ông nói thêm: "Phần lớn lợi suất bắt nguồn từ động lực lợi nhuận."

Ngoài ra, theo một dự báo khác của Goldman Sachs, chỉ số hàng hóa năm nay cũng dự kiến sẽ tăng, với lợi nhuận từ kim loại quý một lần nữa bù đắp cho việc giảm giá năng lượng, một xu hướng tương tự như năm 2025.

Nhóm của Oppenheimer cũng nghiên cứu quá trình thay đổi điển hình của chu kỳ thị trường: sự tuyệt vọng do cổ phiếu giảm trong thị trường giá xuống; giai đoạn hy vọng ngắn ngủi khi thị trường phục hồi; giai đoạn tăng trưởng dài hơn hơn khi lợi nhuận được thúc đẩy bởi tăng trưởng lợi nhuận; và cuối cùng là giai đoạn lạc quan khi niềm tin của nhà đầu tư tăng lên thậm chí trở nên tự mãn.

Phân tích của họ chỉ ra rằng hiện tại cổ phiếu đang ở trong giai đoạn lạc quan của chu kỳ bắt đầu từ thị trường giá xuống trong đại dịch COVID-19 năm 2020. "Giai đoạn lạc quan muộn này của chu kỳ thường đi kèm với việc định giá tăng lên, điều này cho thấy dự báo cốt lõi của chúng tôi có thể có một số rủi ro tăng giá," nhóm của Oppenheimer viết.

Năm 2026, nhà đầu tư có nên đa dạng hóa danh mục đầu tư cổ phiếu?

Năm 2025, đa dạng hóa địa lý đã mang lại lợi nhuận đáng kể cho nhà đầu tư, một điều không phổ biến. Thị trường chứng khoán Mỹ thể hiện kém hơn so với các thị trường chính khác, lần đầu tiên trong gần 15 năm. Do đồng USD giảm giá, lợi suất từ thị trường chứng khoán Châu Âu, Trung Quốc và Châu Á gần như gấp đôi tổng lợi suất của chỉ số S&P 500.

Lợi suất thị trường chứng khoán Mỹ chủ yếu được thúc đẩy bởi tăng trưởng lợi nhuận, đặc biệt là từ các công ty công nghệ lớn. Tuy nhiên, bên ngoài nước Mỹ, sự cân bằng giữa cải thiện lợi nhuận và tăng định giá đồng đều hơn. Năm ngoái, khoảng cách định giá điều chỉnh tăng trưởng giữa thị trường chứng khoán Mỹ và phần còn lại của thế giới đã thu hẹp.

"Ngay cả khi định giá tuyệt đối của Mỹ vẫn cao, chúng tôi dự kiến các tỷ lệ định giá điều chỉnh tăng trưởng này sẽ tiếp tục hội tụ trong năm 2026," nhóm Oppenheimer viết.

Oppenheimer chỉ ra rằng đa dạng hóa đầu tư trong năm 2026 vẫn có khả năng mang lại lợi suất điều chỉnh rủi ro tốt hơn. Ông khuyến nghị các nhà đầu tư tìm kiếm cơ hội đầu tư địa lý rộng rãi, bao gồm chú ý nhiều hơn đến các thị trường mới nổi. Đồng thời, nhà đầu tư nên cân bằng giữa cổ phiếu tăng trưởng và giá trị, và chú ý đến các ngành khác nhau. Ngoài ra, có thể để ý đến khả năng liên kết giữa các cổ phiếu giảm, từ đó tạo cơ hội tốt để lựa chọn cổ phiếu riêng lẻ.

"Với mối tương quan cổ phiếu giảm và có khả năng duy trì ở mức thấp, chúng tôi cũng chú trọng hơn đến việc nâng cao lợi nhuận alpha (alpha)," Peter Oppenheimer, Chiến lược gia Cổ phiếu Toàn cầu trưởng tại bộ phận Nghiên cứu Goldman Sachs, viết. Lợi nhuận alpha được sử dụng để đo lường hiệu suất của một tài sản so với chỉ số thị trường rộng hơn.

Oppenheimer bổ sung rằng năm nay các phân khúc phi công nghệ có thể thể hiện mạnh mẽ, và nhà đầu tư có thể thu lợi từ các cổ phiếu hưởng lợi từ chi tiêu vốn của các công ty công nghệ. Hơn nữa, khi các khả năng mới của trí tuệ nhân tạo (AI) dần được hiện thực hóa, sự chú ý của thị trường đối với các doanh nghiệp ngoài lĩnh vực công nghệ được hưởng lợi từ sự phát triển AI có khả năng sẽ ngày càng tăng.

Cổ phiếu AI có đang trong bong bóng không?

Nhìn chung, sự chú ý của thị trường đối với trí tuệ nhân tạo "vẫn sôi nổi", các nhà phân tích Goldman Sachs chỉ ra. Tuy nhiên, điều này không có nghĩa là tồn tại bong bóng trong lĩnh vực AI. "Vị thế thống trị của phân khúc công nghệ trên thị trường không được kích hoạt bởi sự trỗi dậy của AI," Oppenheimer viết, "xu hướng này bắt đầu sau cuộc khủng hoảng tài chính và được hỗ trợ bởi tăng trưởng lợi nhuận vượt trội của nó."

Mặc dù giá cổ phiếu của các công ty công nghệ lớn tăng vọt, nhưng mức định giá hiện tại không đạt đến mức cực đoan như trong các thời kỳ bong bóng trước đây. Ví dụ, bằng cách so sánh chênh lệch định giá giữa năm công ty có vốn hóa thị trường lớn nhất trong chỉ số S&P 500 và 495 cổ phiếu còn lại, có thể thấy chênh lệch này nhỏ hơn nhiều so với chênh lệch trong các chu kỳ trước, chẳng hạn như đỉnh điểm của bong bóng công nghệ năm 2000.

Twitter:https://twitter.com/BitpushNewsCN

Nhóm TG thảo luận Bitui:https://t.me/BitPushCommunity

Đăng ký TG Bitui: https://t.me/bitpush