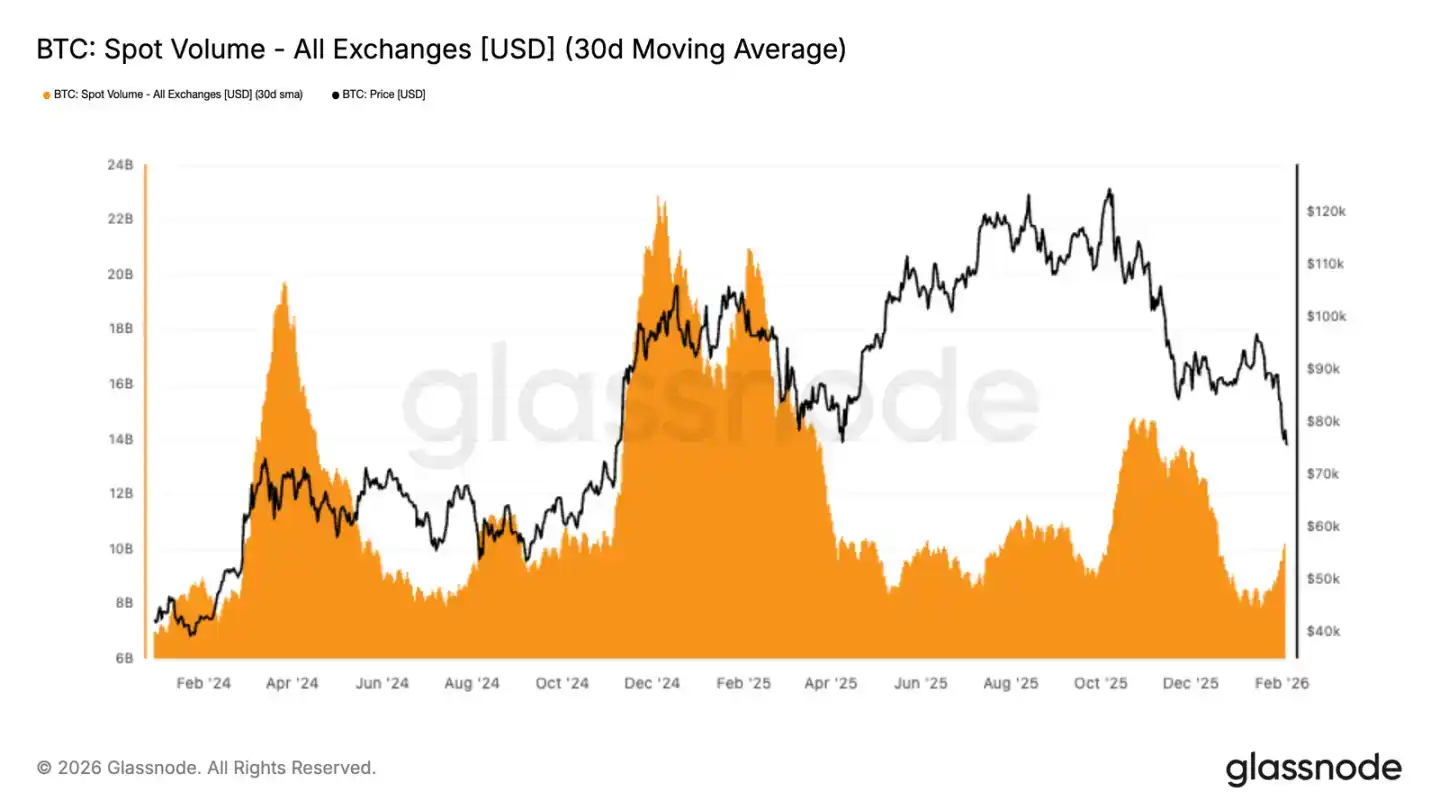

Khối lượng giao dịch spot Bitcoin tiếp tục ở mức thấp, mặc dù giá giảm từ 98.000 USD xuống 72.000 USD, nhưng khối lượng giao dịch trung bình 30 ngày vẫn yếu. Điều này phản ánh nhu cầu thị trường không đủ, áp lực bán ra không được hấp thụ hiệu quả.

Quan điểm cốt lõi

· Bitcoin đã xác nhận phá vỡ hỗ trợ giảm, giá vượt dưới mức trung bình thực của thị trường, tâm lý thị trường chuyển sang phòng thủ thận trọng.

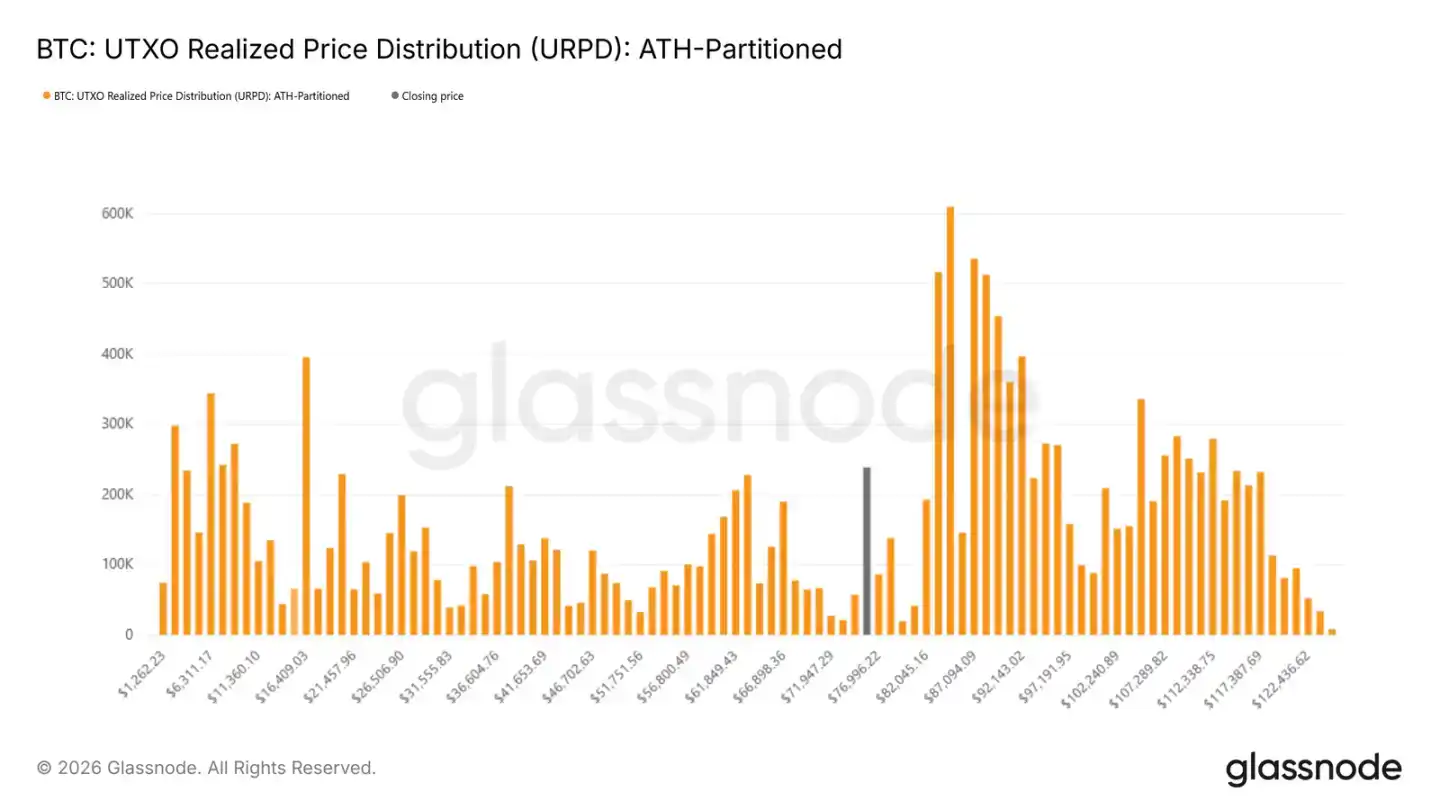

· Dữ liệu on-chain cho thấy, trong khoảng 70.000 đến 80.000 USD xuất hiện dấu hiệu tích lũy ban đầu, và trong khoảng 66.900 đến 70.600 USD hình thành một vùng tập trung chi phí nắm giữ, đây có thể trở thành vùng đệm cho áp lực bán ngắn hạn.

· Hiện tượng nhà đầu tư bán lỗ gia tăng, khi giá tiếp tục giảm, ngày càng nhiều người nắm giữ buộc phải cắt lỗ rời khỏi thị trường.

· Khối lượng giao dịch spot tiếp tục yếu, cho thấy thêm khả năng tiếp nhận của thị trường không đủ, áp lực bán không được tiêu thụ hiệu quả.

· Thị trường tương lai bước vào giai đoạn giảm đòn bẩy bắt buộc, việc thanh lý lớn các vị thế mua ký quỹ làm trầm trọng thêm biến động và áp lực giảm của thị trường.

· Dòng tiền tổ chức suy yếu rõ rệt, dòng chảy ròng vào ETF và các quỹ liên quan thu hẹp, không thể cung cấp hỗ trợ mua vào liên tục như trong giai đoạn tăng giá trước đó.

· Thị trường quyền chọn tiếp tục phản ánh kỳ vọng rủi ro giảm giá cao, biến động ngụ ý duy trì ở mức cao, nhu cầu quyền chọn bán tăng lên cho thấy tâm lý phòng ngừa rủi ro dày đặc.

· Trong bối cảnh đòn bẩy thị trường được thanh lọc, trong khi nhu cầu spot vẫn yếu, giá vẫn dễ tổn thương, bất kỳ đợt phục hồi nào cũng có thể chỉ là điều chỉnh kỹ thuật, chứ không phải là đảo chiều xu hướng.

Quan sát dữ liệu on-chain

Tiếp theo phân tích tuần trước chỉ ra thị trường đối mặt với rủi ro giảm sau khi không thể thu hồi mức chi phí nắm giữ ngắn hạn 94.500 USD, hiện tại giá đã vượt dưới rõ ràng mức trung bình thực của thị trường.

Vượt dưới hỗ trợ then chốt

Mức trung bình thực của thị trường (chi phí nắm giữ trung bình của lưu thông hoạt động sau khi loại trừ các token ngủ đông dài hạn) trong đợt điều chỉnh này nhiều lần trở thành đường hỗ trợ then chốt.

Việc mất hỗ trợ này xác nhận sự xấu đi của cấu trúc thị trường kể từ cuối tháng 11, cấu trúc hiện tại tương tự giai đoạn đầu năm 2022 chuyển từ dao động sang điều chỉnh sâu. Nhu cầu yếu kết hợp với áp lực bán liên tục, cho thấy thị trường đang trong trạng thái cân bằng mong manh.

Về trung hạn, phạm vi biến động giá dần thu hẹp. Kháng cự phía trên nằm ở mức trung bình thực của thị trường khoảng 80.200 USD, hỗ trợ phía dưới thì ở mức giá đã thực hiện khoảng 55.800 USD, mức này trong lịch sử thường thu hút dòng tiền dài hạn vào thị trường.

Phân tích vùng nhu cầu tiềm năng

Khi cấu trúc thị trường thiết lập lại, điểm quan tâm chuyển sang vị trí có thể ổn định giảm. Một số chỉ báo on-chain sau đây giúp xác định khu vực có thể hình thành đáy theo giai đoạn:

Phân phối giá đã thực hiện UTXO cho thấy, các nhà đầu tư mới vào có tích lũy đáng kể trong khoảng 70.000 đến 80.000 USD, cho thấy có dòng tiền sẵn sàng mua vào ở mức thấp trong khu vực này. Phía dưới nó, trong khoảng 66.900 đến 70.600 USD tồn tại vùng tập trung nắm giữ, trong lịch sử những vùng tập trung chi phí như vậy thường trở thành dải hỗ trợ ngắn hạn.

Chỉ báo áp lực thị trường

Chỉ báo lỗ đã thực hiện có thể phản ánh trực tiếp mức độ áp lực của nhà đầu tư. Mức lỗ đã thực hiện trung bình 7 ngày hiện tại đã vượt quá 1,26 tỷ USD mỗi ngày, cho thấy sau khi thị trường vượt dưới hỗ trợ then chốt, việc bán ra hoảng loạn đã tăng lên.

Kinh nghiệm lịch sử cho thấy, đỉnh của lỗ đã thực hiện thường xuất hiện ở giai đoạn kiệt quệ bán ra. Ví dụ như gần đây khi phục hồi từ 72.000 USD, số lỗ trong ngày từng vượt quá 2,4 tỷ USD, những con số cực đoan như vậy thường tương ứng với điểm chuyển hướng ngắn hạn.

So sánh với chu kỳ lịch sử

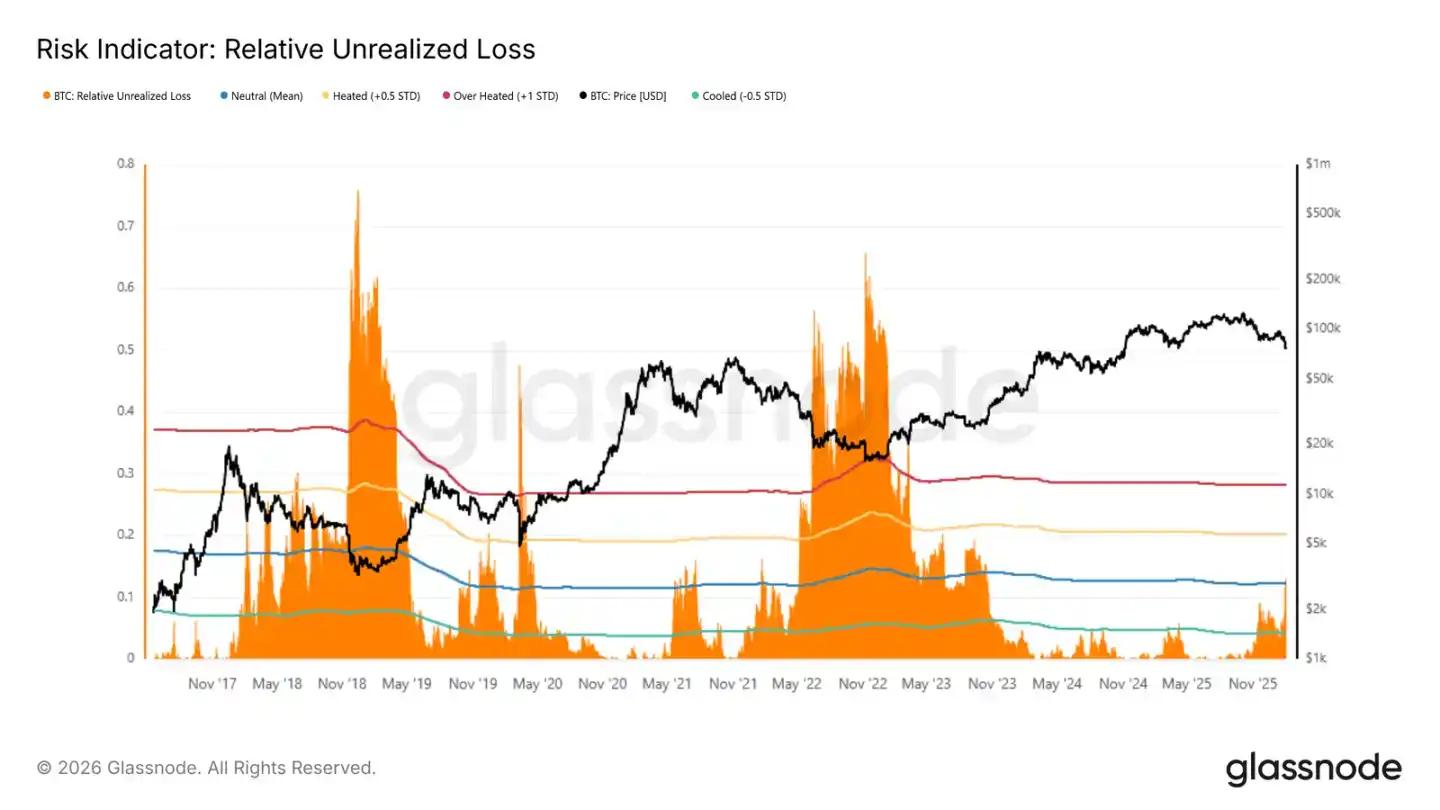

Chỉ báo lỗ chưa thực hiện tương đối (tỷ lệ lỗ chưa thực hiện trên tổng vốn hóa thị trường) giúp so sánh ngang áp lực thị trường ở các chu kỳ khác nhau. Giá trị cực đoan của thị trường gấu trong lịch sử thường vượt quá 30%, đáy chu kỳ 2018 và 2022 thậm chí đạt 65%-75%.

Hiện tại chỉ báo này đã tăng lên trên mức trung bình dài hạn (khoảng 12%), cho thấy các nhà đầu tư có chi phí nắm giữ cao hơn giá hiện tại đang đối mặt với áp lực. Nhưng để đạt đến mức cực đoan lịch sử, thường cần xảy ra sự kiện rủi ro hệ thống ở cấp độ sụp đổ LUNA hoặc FTX.

Động thái thị trường

Khối lượng giao dịch spot và tương lai duy trì ở mức thấp, thị trường quyền chọn tiếp tục tập trung vào bảo vệ giảm giá.

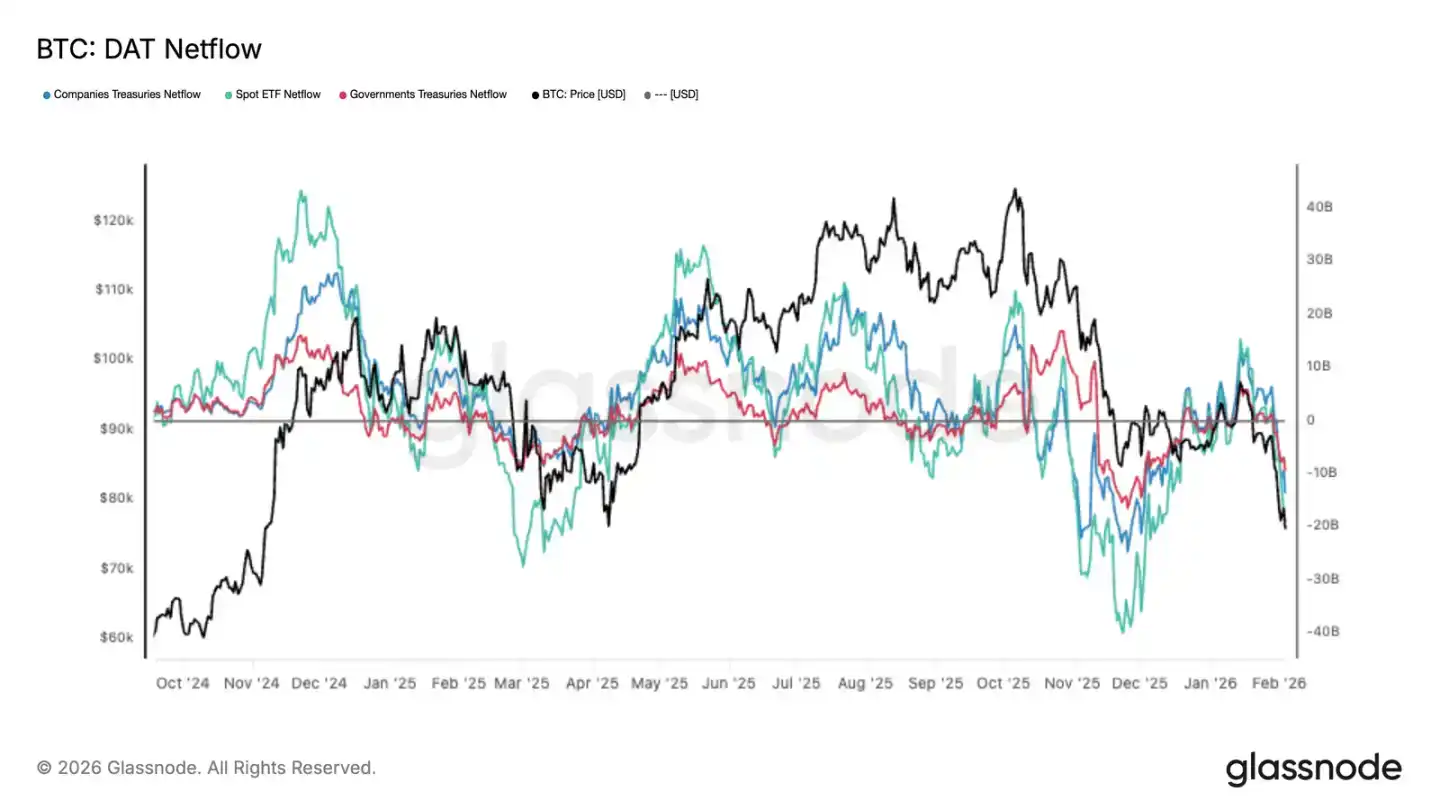

Dòng tiền tổ chức chuyển sang dòng chảy ròng

Theo đà giá giảm, nhu cầu của các nhà đầu tư tổ chức chính suy yếu rõ rệt. Dòng chảy vào ETF spot chậm lại, dòng tiền liên quan đến doanh nghiệp và chính phủ cũng giảm, cho thấy ý chí vào thị trường của dòng tiền tăng thêm giảm.

Điều này tương phản rõ rệt với giai đoạn tăng giá trước đó, khi dòng tiền chảy vào liên tục cung cấp hỗ trợ cho giá tăng. Sự thay đổi dòng chảy tiền tệ hiện tại củng cố thêm việc thị trường thiếu dòng tiền mới vào ở mức giá hiện tại.

Khối lượng giao dịch spot vẫn ảm đạm

Mặc dù giá giảm từ 98.000 USD xuống 72.000 USD, nhưng khối lượng giao dịch trung bình 30 ngày vẫn không mở rộng hiệu quả. Điều này cho thấy trong quá trình giảm thiếu sự tiếp nhận mua vào đủ.

Trong lịch sử, đảo chiều xu hướng thực sự thường đi kèm với khối lượng giao dịch spot tăng lên đáng kể. Khối lượng giao dịch hiện tại chỉ phục hồi nhẹ, cho thấy hoạt động thị trường vẫn chủ yếu là giảm nắm giữ và phòng ngừa rủi ro, chứ không phải tích lũy chủ động.

Thanh khoản không đủ khiến thị trường nhạy cảm hơn với áp lực bán, ngay cả việc bán ra quy mô trung bình cũng có thể gây ra mức giảm lớn hơn.

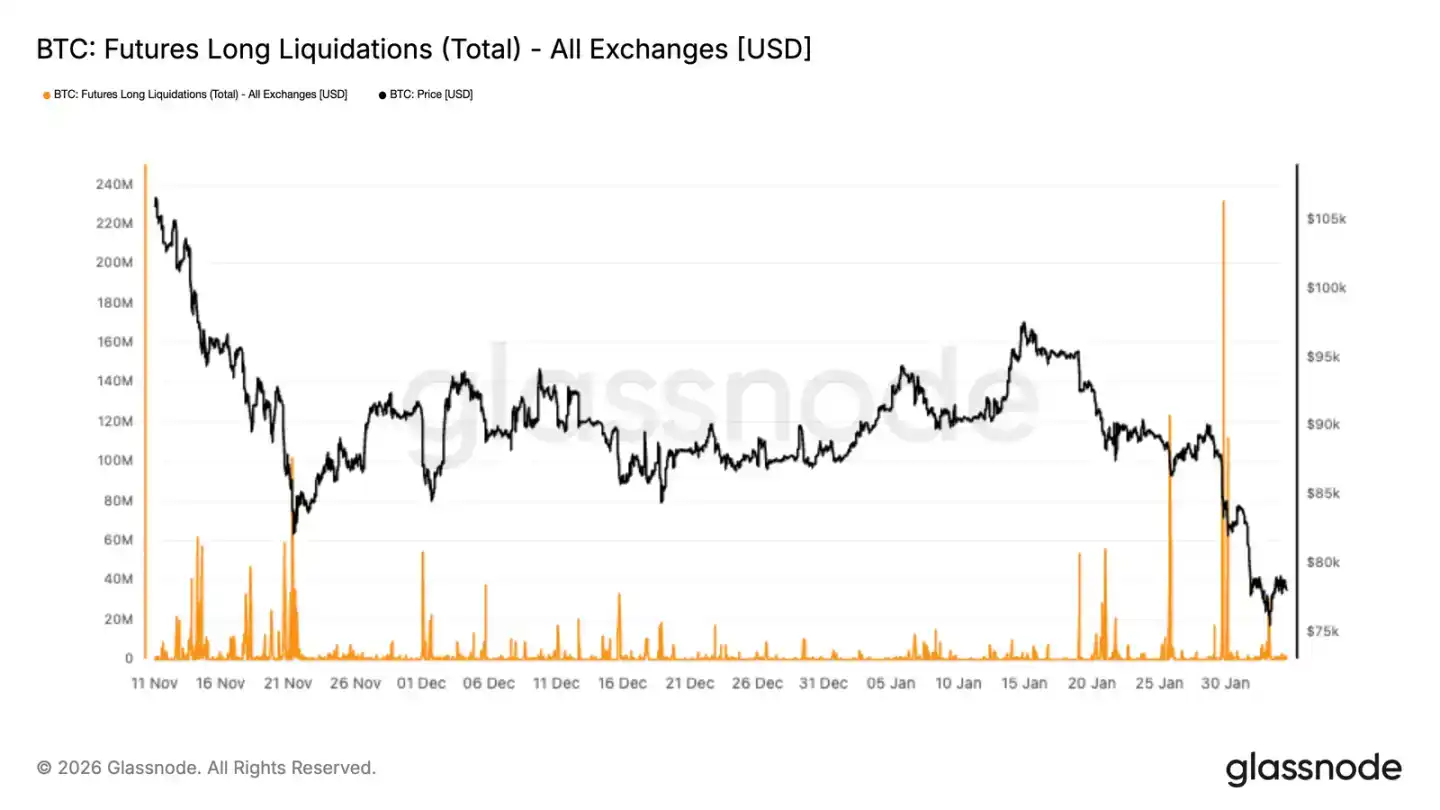

Thanh lý bắt buộc trên thị trường tương lai

Thị trường phái sinh xuất hiện thanh lý lớn các vị thế mua, lập kỷ lục cao nhất kể từ khi đợt giảm này bắt đầu. Điều này cho thấy khi giá giảm, các vị thế mua ký quỹ bị thanh lý bắt buộc, làm trầm trọng thêm động lực giảm.

Đáng chú ý, trong giai đoạn tháng 11-12, hoạt động thanh lý tương đối ôn hòa, cho thấy đòn bẩy đang được xây dựng lại từng bước. Sự gia tăng mạnh gần đây đánh dấu thị trường bước vào giai đoạn giảm đòn bẩy bắt buộc, việc thanh lý bắt buộc trở thành yếu tố chính ảnh hưởng đến giá.

Việc giá có thể ổn định sau đó hay không phụ thuộc vào quá trình giảm đòn bẩy có đầy đủ hay không. Sự phục hồi thực sự cần sự tham gia mua vào spot, chỉ dựa vào thanh lý vị thế khó có thể hình thành phục hồi bền vững.

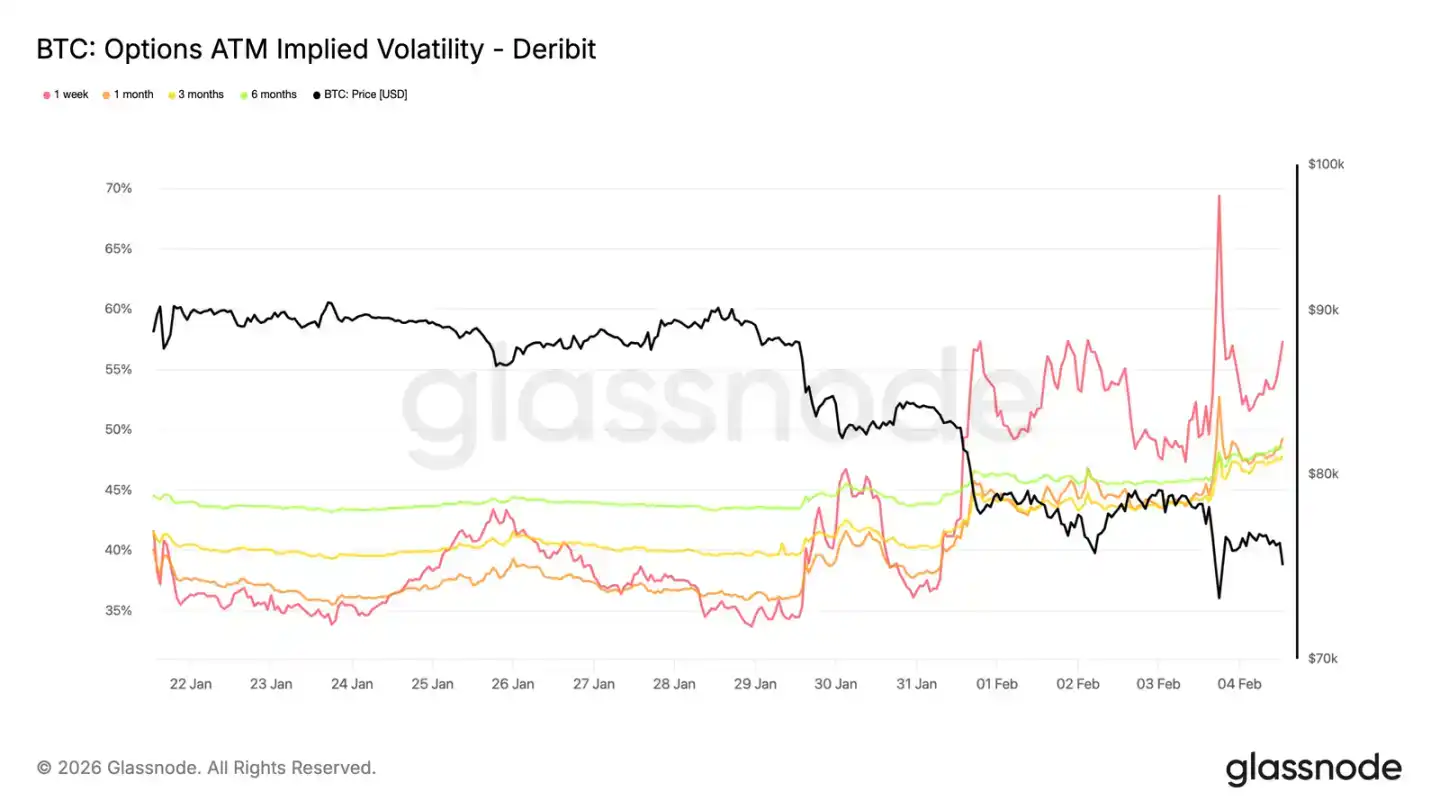

Biến động ngắn hạn duy trì ở mức cao

Khi giá kiểm tra mức 73.000 USD là đỉnh cao trước đây (nay chuyển thành hỗ trợ), biến động ngụ ý ngắn hạn tăng lên khoảng 70%. Mức biến động trong tuần gần đây tăng khoảng 20 điểm biến động so với hai tuần trước, toàn bộ đường cong biến động đều dịch chuyển lên.

Biến động ngụ ý ngắn hạn tiếp tục cao hơn biến động thực tế gần đây, cho thấy nhà đầu tư sẵn sàng trả phí bảo hiểm cho bảo vệ ngắn hạn. Sự định giá lại này đặc biệt thể hiện trên các hợp đồng gần hạn, cho thấy rủi ro tập trung ở đây.

Điều này phản ánh nhu cầu phòng ngừa giảm giá đột ngột nhiều hơn, chứ không phải là đánh giá có tính định hướng rõ ràng. Nhà giao dịch không muốn bán ra nhiều quyền chọn ngắn hạn, khiến chi phí bảo vệ giảm giá duy trì ở mức cao.

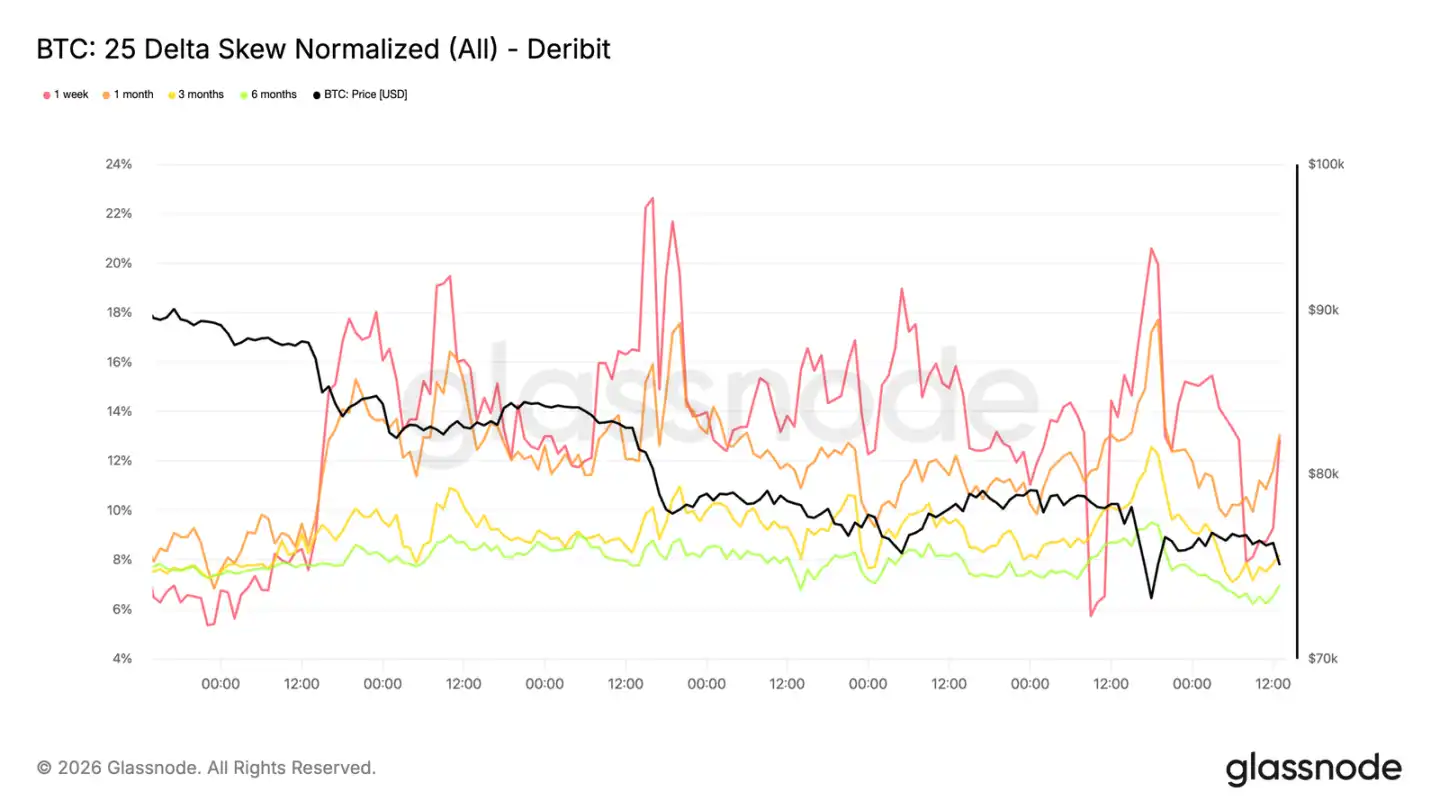

Nhu cầu quyền chọn bán tiếp tục tăng

Việc định giá lại biến động thể hiện đặc điểm định hướng rõ ràng. Độ lệch của quyền chọn bán so với quyền chọn mua lại mở rộng, cho thấy thị trường quan tâm đến rủi ro giảm giá nhiều hơn là cơ hội phục hồi.

Ngay cả khi giá duy trì trên 73.000 USD, dòng tiền quyền chọn vẫn tập trung vào các vị thế bảo vệ, điều này khiến phân phối biến động ngụ ý nghiêng về tiêu cực, củng cố thêm tông màu phòng thủ của thị trường.

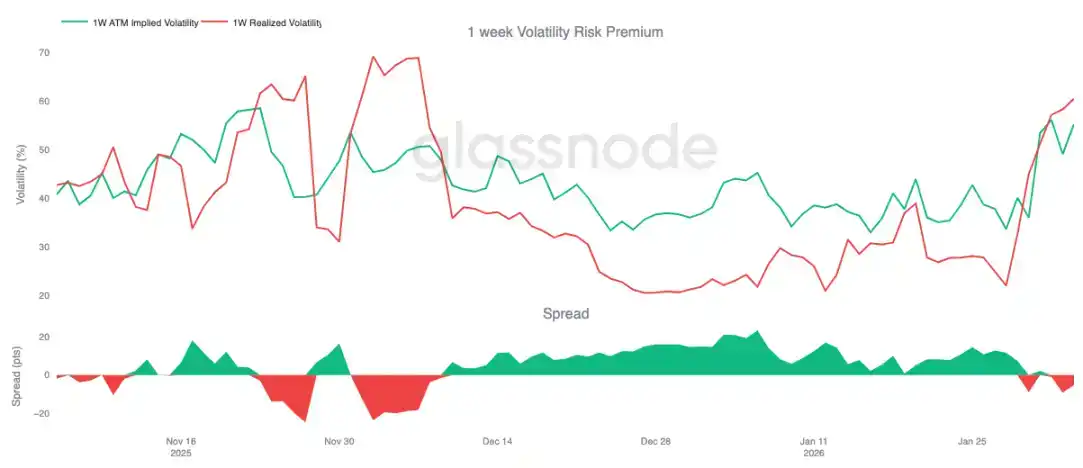

Phí bảo hiểm rủi ro biến động chuyển sang âm

Phí bảo hiểm rủi ro biến động 1 tuần lần đầu tiên chuyển sang giá trị âm kể từ đầu tháng 12, hiện tại khoảng -5, trong khi một tháng trước còn ở mức +23.

Phí bảo hiểm rủi ro âm có nghĩa là biến động ngụ ý thấp hơn biến động thực tế. Đối với người bán quyền chọn, điều này có nghĩa là lợi nhuận suy giảm theo thời gian chuyển thành lỗ, buộc họ phải thực hiện các thao tác phòng ngừa rủi ro thường xuyên hơn, điều này反而 làm tăng áp lực thị trường ngắn hạn.

Trong môi trường này, giao dịch quyền chọn không còn đóng vai trò ổn định thị trường, mà反而 có thể làm trầm trọng thêm biến động giá.

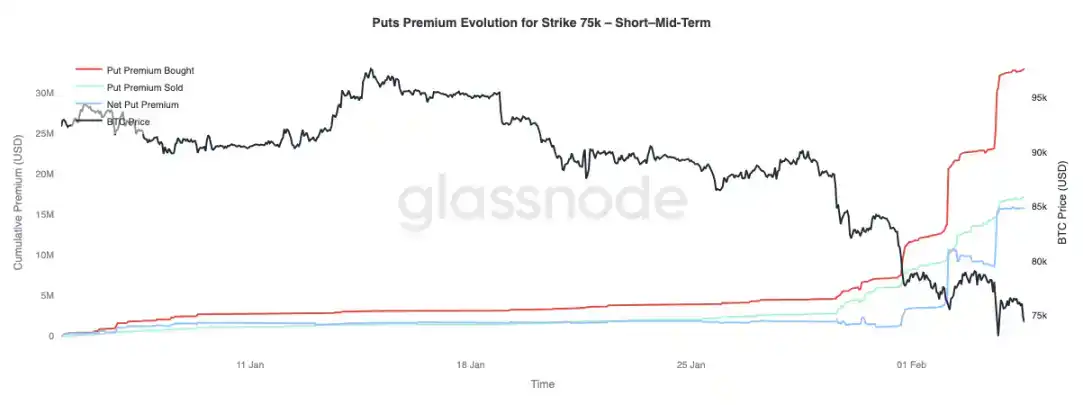

Thay đổi phí bảo hiểm quyền chọn bán 75.000 USD

Quyền chọn bán với giá thực hiện 75.000 USD trở thành tâm điểm chú ý của thị trường, mức này được kiểm tra lặp đi lặp lại. Phí bảo hiểm mua ròng quyền chọn bán tăng lên đáng kể, quá trình này được thúc đẩy qua ba giai đoạn, mỗi giai đoạn đều đồng bộ với việc giá giảm mà không có phục hồi hiệu quả.

Trên các quyền chọn kỳ hạn dài hơn (trên 3 tháng), tình hình khác: phí bảo hiểm bán ra bắt đầu vượt quá phí bảo hiểm mua vào, cho thấy nhà giao dịch sẵn sàng bán ra biến động cao trên các hợp đồng kỳ hạn xa, đồng thời tiếp tục trả phí bảo hiểm cho bảo vệ ngắn hạn.

Tổng kết

Bitcoin sau khi không thể thu hồi mức then chốt 94.500 USD, đã vượt dưới mức trung bình thực của thị trường 80.200 USD, bước vào trạng thái phòng thủ. Khi giá giảm xuống vùng 70.000 USD, lợi nhuận chưa thực hiện thu hẹp, lỗ đã thực hiện tăng lên. Mặc dù trong khoảng 70.000-80.000 USD xuất hiện dấu hiệu tích lũy ban đầu, vùng 66.900-70.600 USD hình thành dải nắm giữ tập trung, nhưng việc bán lỗ liên tục cho thấy tâm lý thị trường vẫn thận trọng.

Về phía thị trường phái sinh, áp lực bán ra thể hiện đặc điểm vô trật tự, việc thanh lý lớn các vị thế mua xác nhận quá trình thiết lập lại đòn bẩy. Mặc dù điều này giúp làm sạch bong bóng đầu cơ, nhưng bản thân nó không đủ để hình thành đáy vững chắc. Thị trường quyền chọn phản ánh sự gia tăng bất định, nhu cầu quyền chọn bán tăng và biến động cao đều cho thấy nhà đầu tư đang chuẩn bị cho việc tiếp tục biến động.

Điểm then chốt cho diễn biến tương lai vẫn nằm ở nhu cầu spot. Nếu không thấy được mức độ tham gia spot được nâng cao và dòng tiền chảy vào liên tục, thị trường vẫn sẽ đối mặt với áp lực giảm, ngay cả phục hồi cũng có thể thiếu tính bền vững. Trước khi cải thiện cơ bản, rủi ro vẫn nghiêng về giảm giá, sự phục hồi thực sự cần thời gian, sự chuyển nhượng đầy đủ筹码 và sự phục hồi thực chất của niềm tin người mua.