Ngày 1 tháng 3 năm 2026, thị trường vĩ mô toàn cầu chứng kiến một sự kiện "thiên nga đen" mang tính sử thi: Cuộc tấn công quân sự trực tiếp của Mỹ và Israel vào Iran dẫn đến cái chết của nhà lãnh đạo tối cao Iran Khamenei.

Sự kiện rủi ro đuôi cực đoan này ngay lập tức định hình lại mô hình định giá rủi ro của các tài sản lớn toàn cầu. Việc bùng nổ hoàn toàn thùng thuốc súng Trung Đông không chỉ khiến dầu thô truyền thống và tài sản trú ẩn biến động mạnh, mà còn đẩy thị trường tiền mã hóa tại thời điểm then chốt của cuộc chơi vào ngã tư của thanh khoản và quyền định giá.

Kết hợp với bảng giá giao ngay của Binance và dữ liệu quyền chọn Deribit, phân tích sâu tác động tức thì của cuộc khủng hoảng địa chính trị này lên thị trường tiền mã hóa từ góc độ định lượng và cuộc chơi phái sinh, đồng thời đưa ra dự báo mang tính tiên phong về con đường biến động và xu hướng thị trường trong tương lai.

Bản chất của xung đột địa chính trị là định hình lại chuỗi cung ứng toàn cầu, giá năng lượng và kỳ vọng lạm phát kèm theo. Sự kiện tấn công bất ngờ của Mỹ và Israel vào Iran này, con đường truyền dẫn trên thị trường tài chính thể hiện một mô hình ác cảm rủi ro mang tính kinh điển: Dầu thô và vàng trong hàng hóa đại chúng trở thành nơi trú ẩn ưa thích hàng đầu, trong khi các tài sản rủi ro cao bị bán tháo không phân biệt ngay lập tức.

Xung đột cường độ cao bùng nổ ở Trung Đông, điều đầu tiên phải gánh chịu là chuỗi cung ứng năng lượng toàn cầu và tâm lý trú ẩn của hệ thống tiền tệ pháp định. Trong thị trường tài chính truyền thống, dầu Brent với nỗi sợ hãi đứt gãy từ phía cung nhiều khả năng sẽ có một phiên mở cửa nhảy vọt, các tài sản trú ẩn truyền thống như vàng cũng sẽ chào đón dòng vốn tổ chức xây dựng vị thế dày đặc. Tuy nhiên, trong lĩnh vực tài sản mã hóa, luận điểm "vàng kỹ thuật số" của BTC và thuộc tính "tài sản rủi ro co giãn cao" đang xảy ra xung đột nội tại dữ dội.

Nhìn từ góc độ thanh khoản vĩ mô, sự hoảng loạn do địa chính trị gây ra (chỉ số VIX tăng vọt) thường sẽ kích hoạt việc bán tháo không phân biệt tài sản ngay lập tức, để đổi lấy thanh khoản USD. Nhưng sau đợt bán tháo thanh khoản ngắn hạn, Bitcoin, với thuộc tính chống kiểm duyệt và dễ mang theo, không chịu sự kiểm soát của một quốc gia chủ quyền cụ thể, thường sẽ tiếp nhận một phần vốn thoát ra từ các đồng tiền pháp định của thị trường mới nổi rủi ro cao.

Kết hợp dữ liệu thị trường giao ngay và hợp đồng của Binance (tính đến 14h ngày 1 tháng 3 năm 2026), giá hiện tại của BTC/USDT đang dao động quanh mức 67.392 USD. Trong giai đoạn đầu bùng nổ của một cuộc khủng hoảng địa chính trị lớn như vậy, BTC không có sự sụp đổ kiểu "312" năm 2020, mà kiên cường giữ vững mức hỗ trợ then chốt 67.000 USD.

Khối lượng giao dịch trong 24 giờ qua lên tới 1,74 tỷ USD, cho thấy sự phân hóa và chuyển giao lớn giữa hai phe mua và bán tại vị trí này. Hệ thống đường trung bình trong biểu đồ giá thể hiện mô hình dao động ở mức cao sau khi sắp xếp theo hướng tăng, chứng tỏ dưới tác động của tin tức đột xuất, lực lượng mua vào trên thị trường giao ngay vô cùng kiên cường, vị thế nền tảng cấu hình dài hạn của dòng vốn tổ chức không có sự dao động căn bản.

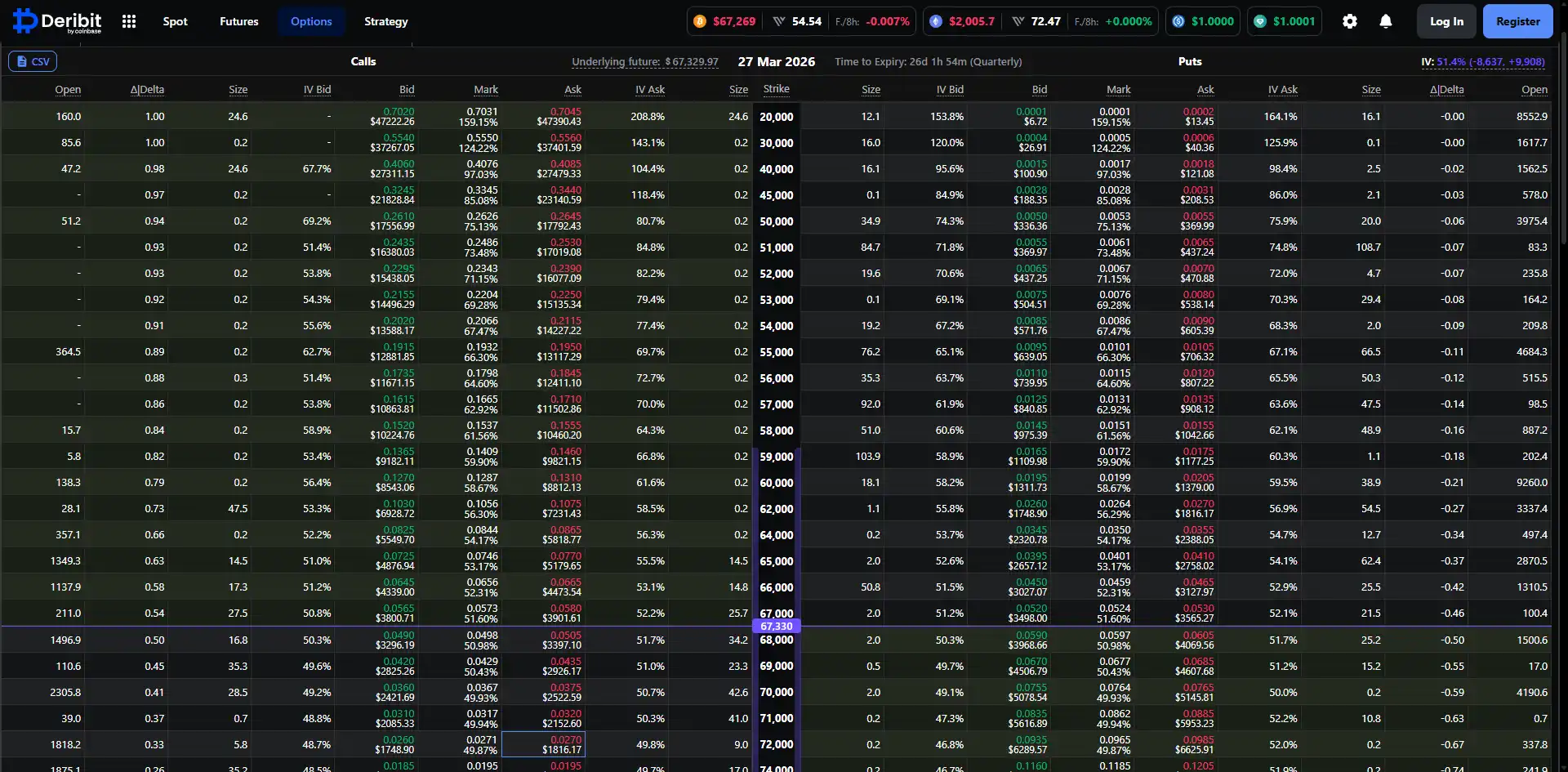

Nếu muốn nhìn thấu ý đồ thực sự của dòng vốn thông minh, thị trường phái sinh, đặc biệt là dữ liệu quyền chọn, cung cấp mặt cắt định lượng trực quan nhất. Thông qua việc phân tích dữ liệu quyền chọn BTC đến hạn vào ngày 27 tháng 3 năm 2026 trên nền tảng Deribit hiện tại, chúng ta có thể phác họa rõ ràng con đường dự báo của các tổ chức chủ lực cho một tháng tới.

Biến động ngụ ý (IV) của quyền chọn BTC đến hạn ngày 27 tháng 3 hiện tại đạt mức tương đối cao là 51,3%. Trong bối cảnh khủng hoảng địa chính trị bùng nổ, bên bán quyền chọn nhanh chóng kéo cao mặt cong biến động để đối phó với rủi ro Gamma có thể xảy ra từ các diễn biến cực đoan. IV trên 51% cho thấy thị trường đang phòng ngừa rủi ro cho những biến động mạnh có thể xuất hiện trong hai đến ba tuần tới. Đối với các nhà giao dịch định lượng, tỷ lệ rủi ro/lợi nhuận khi bán khống biến động tại thời điểm này rất kém, toàn bộ thị trường đang ở trạng thái "mua straddle" hoặc nhiệt huyết xây dựng sự bảo vệ chống rủi ro đuôi.

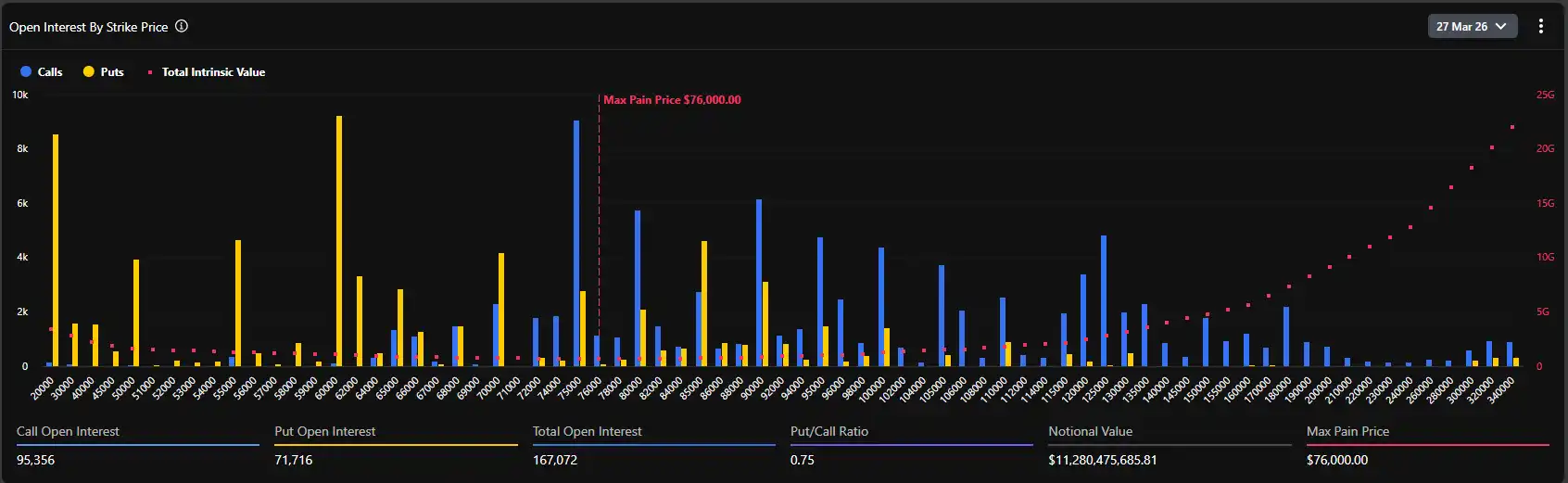

Theo biểu đồ phân bố hợp đồng mở (OI), điểm đau đớn tối đa (Max Pain) của toàn thị trường hiện tại lên tới 76.000 USD. Đây là một con số mang tính tiên phong và gây tranh cãi lớn.

Thông thường, khi gần đến ngày giao dịch, giá tài sản cơ sở có xu hướng tiến về điểm đau đớn tối đa, để giá trị tổng thể của bên mua quyền chọn là nhỏ nhất. Tuy nhiên, giá giao ngay hiện tại (khoảng 67.400 USD) cách điểm đau đớn tối đa (76.000 USD) một mức chiết khấu gần 12% trở lên. Sự chênh lệch đáng kể này tiết lộ hai logic cốt lõi:

Thứ nhất, thị trường trước khi khủng hoảng bùng nổ, vốn đã ở trong tâm lý lạc quan cực độ, một lượng lớn tiền đặt cược vào việc phá vỡ mức cao lịch sử vào cuối tháng 3 (khoảng 75.000–80.000 USD), điều này trực tiếp đẩy cao mức nước của điểm đau đớn tối đa.

Thứ hai, sự bùng nổ của khủng hoảng địa chính trị tạo thành một cú sốc bên ngoài mạnh mẽ, áp chế đà tăng của giá giao ngay. Nhưng nhìn vào tổng khối lượng nắm giữ lên tới 167.072 BTC (giá trị danh nghĩa hơn 11,2 tỷ USD), phe mua không có hiện tượng giẫm đạp thanh lý quy mô lớn do tin chiến tranh.

Dữ liệu cho thấy, tỷ lệ nắm giữ quyền chọn bán/mua (Put/Call Ratio, dựa trên OI) hiện tại là 0,75. Giá trị này thấp hơn 1, cho thấy xét về lượng tồn kho toàn cục, lượng nắm giữ quyền chọn mua (Call) vẫn chiếm vị trí chủ đạo tuyệt đối. Đặc biệt tại các mức giá thực hiện 75.000, 80.000 và thậm chí 100.000 USD, tích lũy một lượng lớn nắm giữ Call (quy mô cao nhất cho một mức giá thực hiện duy nhất gần 10k BTC).

Tuy nhiên, đáng chú ý là tỷ lệ PCR khối lượng giao dịch trong 24 giờ (Put/Call Volume Ratio) đạt 1,37. Sự phân ly giữa lượng tồn kho nghiêng mua (0,75) và lượng tăng nghiêng bán (1,37) khắc họa hoàn hảo tâm lý thị trường hiện tại: các tổ chức dài hạn vẫn duy trì vị thế mua ban đầu (không bán giao ngay, không thanh lý Call dài hạn), nhưng trong ngắn hạn khi chiến tranh Trung Đông bùng nổ, một lượng lớn tiền đổ vào mua quyền chọn bán ngoài giá trị (OTM Puts) để phòng ngừa rủi ro chiến thuật, dẫn đến khối lượng giao dịch Put ngắn hạn tăng mạnh.

Kết hợp dữ liệu quyền chọn chi tiết từ Deribit, chúng tôi quan sát thấy trong khoảng từ 67.000 đến 70.000 USD, phân bố giá trị Delta của quyền chọn vô cùng dày đặc. Giá giao ngay hiện tại 67.495 USD đang ở vùng "máy xay thịt" nơi phe mua và bán giành giật.

Nếu tình hình địa chính trị xấu đi hơn, khiến dòng vốn vĩ mô rút ra ồ ạt, giá giao ngay phá vỡ 65.000 USD (mức hỗ trợ mạnh), các nhà tạo lập thị trường để phòng ngừa rủi ro cho vị thế bán Put của mình, sẽ buộc phải bán ra trên thị trường giao ngay hoặc thị trường tương lai, điều này có thể kích hoạt một phản hồi thanh khoản tiêu cực cục bộ, kiểm tra xuống mức tâm lý 60.000 USD.

Ngược lại, nếu tình hình Trung Đông sau xung đột bạo lực ngắn ngủi bước vào giai đoạn bế tắc do các cường quốc vận động, một khi đỉnh điểm hoảng loạn của thị trường giảm xuống, sự phục hồi của thị trường mã hóa sẽ cực kỳ mạnh mẽ. Do phía trên khoảng 70.000 đến 76.000 USD tích lũy một lượng lớn quyền chọn Call, một khi giá giao ngay ổn định và phá vỡ mức kháng cự 70.000 USD, các nhà tạo lập thị trường sẽ buộc phải mua vào giao ngay để phòng ngừa rủi ro Gamma âm. Hiệu ứng "Gamma Squeeze" kinh điển này sẽ đẩy giá BTC lên gần điểm đau đớn tối đa 76.000 USD với tốc độ chưa từng có.

Những dư chấn địa chấn Trung Đông sẽ tiếp tục lên men. Những động thái tiếp theo của Mỹ và Iran sẽ quyết định điểm đến cuối cùng của dòng vốn trú ẩn toàn cầu. Trong tương lai gần có thể dự đoán được, BTC giao ngay sẽ dao động mạnh mẽ trong khoảng rộng 62.000~70.000. Đòn bẩy trên thị trường hợp đồng sẽ bị rửa sạch lặp đi lặp lại trong quá trình này. Chiến lược định lượng nên lấy "giảm đòn bẩy, ăn biến động" làm chủ, phù hợp xây dựng chênh lệch lịch hoặc tạo lập thị trường lưới tại các mức hỗ trợ kháng cự then chốt, tránh phơi nhiễm xu hướng một chiều.

Nhìn từ cấu trúc nắm giữ quyền chọn, khối lượng giao dịch khổng lồ vào ngày 27 tháng 3 là trung tâm lực hấp dẫn mà thị trường không thể tránh khỏi. Trừ khi bùng nổ một cuộc chiến tranh thế giới thứ ba cấp độ toàn cầu, không kiểm soát được dẫn đến thanh khoản cạn kiệt, nếu không, khi biên độ cảm xúc hoảng loạn giảm dần, thuộc tính "trú ẩn" và "chống lạm phát" của BTC sẽ được định giá lại. Vào cuối tháng 3, thị trường nhiều khả năng sẽ mở ra đợt phục hồi sửa chữa, giá giao ngay có động cơ mạnh mẽ tiến về 75.000–76.000 USD (điểm đau đớn tối đa và khu vực giá thực hiện Call dày đặc).

Sự kiện này đánh dấu địa chính trị bước vào giai đoạn nguy hiểm hơn. Cho dù là kỳ vọng lạm phát được thổi bùng lại do chiến tranh (dầu thô tăng mạnh), hay khủng hoảng niềm tin vào tiền tệ pháp định do các lệnh trừng phạt tài chính đối với quốc gia cụ thể gây ra, đều đang củng cố giá trị chiến lược của Bitcoin như một "tài sản cứng không biên giới, không chủ quyền" từ logic nền tảng. Đối với các tổ chức lớn như văn phòng gia đình, quỹ phòng ngừa rủi ro vĩ mô, danh mục kết hợp 60/40 trái phiếu USD + cổ phiếu Mỹ đơn nhất đã không thể đối phó với rủi ro đuôi hiện tại. Tỷ lệ cấu hình của BTC như một "tài sản không tương quan" trong danh mục đầu tư sẽ có một bước nhảy vọt mang tính hệ thống sau cuộc khủng hoảng này.

Cuộc tấn công của Mỹ và Israel vào Iran là tiếng sấm đầu tiên năm 2026 định hình lại cục diện tài chính toàn cầu. Dưới vẻ ngoài hoảng loạn, dữ liệu thị trường quyền chọn mã hóa đã tiết lộ một cách lạnh lùng lá bài nền tảng của dòng vốn tổ chức: "phòng thủ phòng ngừa rủi ro ngắn hạn, vẫn tăng giá dài hạn".

Đối với những người làm trong ngành tài chính chuyên nghiệp, tách biệt tiếng ồn cảm xúc, tập trung theo sát xu hướng thay đổi của biến động ngụ ý và sự chuyển dịch rủi ro Gamma của các nhà tạo lập thị trường, mới là mật mã cốt lõi để xuyên qua màn sương chiến tranh, nắm bắt quyền định giá tài sản cho vòng tiếp theo. Khi điểm đau đớn tối đa của quyền chọn ở 76.000 USD sừng sững như ngọn hải đăng vào lúc này, mỗi đợt điều chỉnh sâu do hoảng loạn đều đang tích lũy năng lượng cho sự phá vỡ trong tương lai.