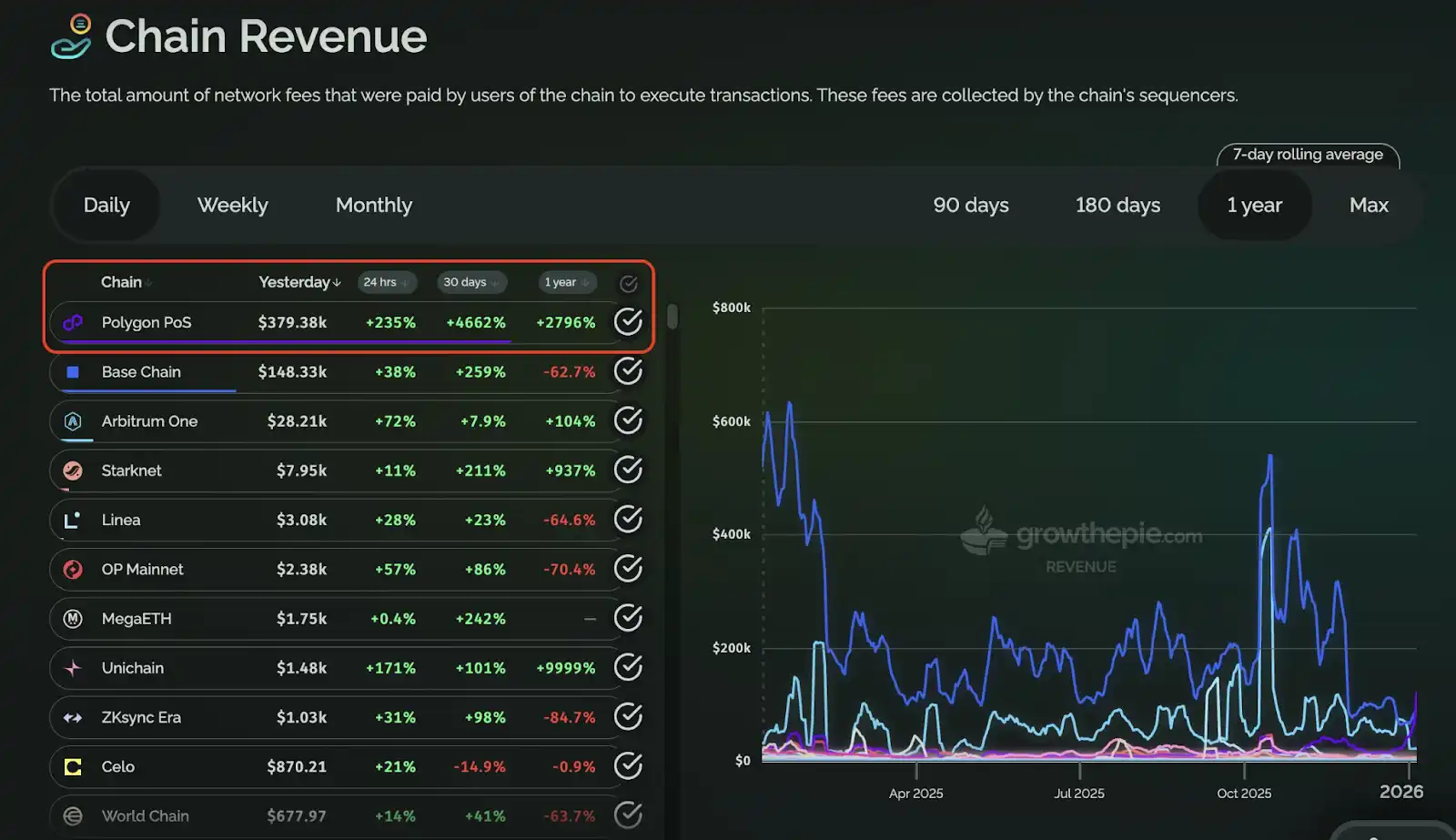

Trong thời gian qua, sự bùng nổ của dự án thị trường dự đoán PolyMarket đã cho ngành một bài học: khi một ứng dụng thực sự có nhu cầu và có cảm nhận sản phẩm hoạt động, nó không chỉ mang lại người dùng và chủ đề thảo luận, mà thậm chí còn có thể đưa một mạng lưới vốn đã im lìm lâu nay trở lại dưới ánh đèn sân khấu – việc Polygon một thời vượt qua Base để đứng đầu trên Chain Revenue là một tín hiệu đại diện rõ nét. Nhưng điều đáng chú ý hơn, là “nhiệm vụ trọng tâm” mà PolyMarket liên tục nhấn mạnh trong cơn sốt: tự xây dựng một chain riêng cho chính mình.

Nghe có vẻ như một bản nâng cấp kỹ thuật đi xa hơn, nhưng về bản chất, đây là lựa chọn tất yếu khi ứng dụng bước vào vùng nước sâu của tăng trưởng. Khi sản phẩm được xác minh hoàn tất, hành vi giao dịch ổn định, quy mô người dùng được mở rộng, ứng dụng bắt đầu không hài lòng với việc “thuê hạ tầng nền tảng của người khác”, mà mong muốn nắm giữ các trải nghiệm then chốt và các khâu doanh thu then chốt trong tay mình. Con đường tương tự cũng xuất hiện trong một trường hợp điển hình khác: Hyperliquid, ông lớn Perp DEX. Họ không hài lòng với việc chỉ là một “ứng dụng” trên các mainnet phổ biến, mà trực tiếp xây dựng App Chain để thống nhất hệ thống giao dịch, môi trường thực thi và trải nghiệm người dùng, cuối cùng tạo ra sự mượt mà và thông lượng gần ngang “tầm sàn giao dịch tập trung”, và từ đó xây dựng hào rào bảo vệ.

Đặt hai trường hợp lại với nhau, chúng chỉ ra cùng một xu hướng: App Chain đang trở thành Alpha mới.

Tại sao “Ứng dụng càng thành công, càng muốn tự xây chain”?

Ứng dụng càng thành công, càng dễ bước đến bước “tự xây chain”, lý do rất thực tế: khi bạn chuyển từ giai đoạn “xác minh sản phẩm có chạy được không” sang giai đoạn “vận hành quy mô”, public chain mang lại không còn chỉ là lợi ích từ lưu lượng và công cụ, mà là một loạt các biến số bên ngoài bạn không thể kiểm soát. Chọn public chain ở giai đoạn đầu đương nhiên là hiệu quả nhất – triển khai nhanh, hệ sinh thái trưởng thành, người dùng và tài sản đều sẵn có, việc quan trọng nhất là chạy thông sản phẩm và khiến người dùng sẵn sàng dùng liên tục; nhưng một khi nghiệp vụ bùng nổ, con đường then chốt của bạn sẽ ngày càng thường xuyên bị ảnh hưởng bởi tình trạng của mạng lưới công cộng như tắc nghẽn, biến động phí, thời gian xác nhận, sự không chắc chắn về trải nghiệm bắt đầu trực tiếp “gặm nhấm” chuyển đổi và giữ chân. Đồng thời, chi phí cũng chuyển từ “người dùng phàn nàn” thành “cơ cấu tài chính”: trong các kịch bản tần suất cao, khối lượng lớn, gas và chi phí hạ tầng sẽ trở thành một đường cong phải được tính toán kỹ lưỡng, quản lý, và có thể biến động mạnh theo môi trường bên ngoài.

Đi xa hơn, các ứng dụng thành công sẽ quan tâm hơn đến “vòng lặp giá trị khép kín” và “tốc độ lặp”. Giao dịch và tăng trưởng bạn tạo ra, thường có một phần đáng kể bị hạ tầng nền tảng và tầng trung gian thu giữ một cách tự nhiên, trong khi bạn lại khó khăn trong việc đưa các động lực khuyến khích quay trở lại chính xác cho những người dùng cốt lõi đóng góp tính thanh khoản và giao dịch; bạn muốn tùy chỉnh quy tắc cho các quy trình then chốt, tối ưu hóa môi trường thực thi, nhưng chỉ có thể vá víu trong khuôn khổ công cộng. Do đó, những dự án đã tạo ra đà tăng như PolyMarket, sẽ coi “tự xây chain” là nhiệm vụ chính cho giai đoạn tiếp theo; còn những sản phẩm giao dịch mạnh như Hyperliquid, thì trực tiếp dùng App Chain để buộc chặt môi trường thực thi, trải nghiệm và hệ thống kinh tế lại với nhau, biến khả năng kiểm soát thành hào rào bảo vệ. Đến giai đoạn này, chain không còn chỉ là địa điểm triển khai, mà là một phần của sản phẩm.

Chain có thể phát hành, hiệu ứng mạng lưới chưa chắc theo kịp

App Chain đúng là đang trở thành xu hướng, nhưng điều này không đồng nghĩa với việc ngưỡng cửa hạ thấp – chính xác hơn, là “việc phát hành chain” ngày càng dễ dàng, còn “việc vận hành chain thực sự” ngày càng khó. Nhiều team nghĩ rằng sau khi tự xây chain, họ có thể thu hồi lại trải nghiệm, chi phí, quy tắc, nhưng rồi khi上线 mới phát hiện, phần khó nhất đã chuyển từ hiện thực kỹ thuật sang vận hành mạng lưới: người dùng sẽ không di chuyển chỉ vì bạn có thêm một chain, vốn cũng sẽ không tự động chảy vào chỉ vì bạn đổi môi trường thực thi. Một khi chain tách ra độc lập, ngay lập tức sẽ đối mặt với thực tế “bắt đầu từ con số không”: làm thế nào để thu hút lô người dùng đầu tiên, làm thế nào để tài sản đến một cách thông suốt, làm thế nào để ổn định tần suất giao dịch và sử dụng – những điều này không phải cứ phát hành chain là giải quyết được.

Cụ thể hơn, App Chain thường va phải ba bức tường:

- Khởi động lạnh (Cold start): Chain mới thiếu điểm vào và vị trí mặc định, người dùng cần học thêm, chuyển đổi thêm, tin tưởng thêm.

- Phân mảnh tính thanh khoản: Tài sản một khi cross-chain sẽ xuất hiện phiên bản và đường dẫn khác nhau, pool bị cắt nhỏ, độ sâu không đủ, trải nghiệm người dùng vì thế trở nên đắt hơn, chậm hơn, phức tạp hơn, thậm chí xuất hiện sự bối rối “cùng một coin nhưng giá ở các nơi khác nhau”.

- Hiệp đồng hệ sinh thái yếu: Bạn có thể làm sản phẩm chuyên dụng hơn, tối ưu hơn, nhưng nếu không thể được mạng lưới lớn hơn nhìn thấy, không thể hình thành dòng chảy tài sản và người dùng thông suốt với các chain và ứng dụng khác, thì rất dễ trở thành một “hòn đảo mới chức năng mạnh nhưng cô lập”.

Vì vậy, năng lực khan hiếm thực sự trong thời đại App Chain, đang chuyển từ “có phát hành được chain không” sang “có thể làm cho chain ngay từ ngày đầu đã trở thành một phần của mạng lưới”, khiến dòng chảy của người dùng và vốn tự nhiên như đang ở trên cùng một chain.

Đưa App Chain vào vòng quay nhanh hơn – Từ “phát hành” đến “sử dụng”

Điểm khó của App Chain từ lâu đã không chỉ là “có phát hành được chain không”, mà là sau khi phát hành có thể lập tức được sử dụng hay không: người dùng vào như thế nào, tài sản qua như thế nào, tính thanh khoản tiếp nhận ra sao, trải nghiệm cross-chain có bị kéo đứt gãy bởi sự phân mảnh không. Bản chất của việc nhiều team đầy tham vọng cân nhắc appchain, là muốn “sở hữu hạ tầng nền tảng của riêng mình” (sequencing, nhịp độ出块, mô hình thực thi, RPC, doanh thu giao dịch, v.v.), dùng không gian khối có thể kiểm soát nhiều hơn để tạo ra sản phẩm và thương mại tốt hơn; nhưng trong thực tế, khả năng tương tác kém, sự chia cắt giữa chain và chain, thường biến quá trình onboarding thành lỗ đen chi phí, cũng khiến chain mới上线 giống như “hòn đảo mới” hơn là “một nút mạng”.

Điểm tiếp cận của Caldera là biến đoạn đường này thành tổ hợp sản phẩm có thể tái sử dụng: dùng Rollup Engine để hạ thấp ngưỡng triển khai và vận hành, biến việc phát hành chain từ một công việc kỹ thuật nặng nề thành một thao tác thông thường dễ kiểm soát hơn; rồi dùng Metalayer biến “kết nối” thành cấu hình mặc định, để mỗi chain ngay từ ngày 1 đã có sẵn một bộ năng lực bao gồm truyền tin nhắn cross-chain, bridge nhanh, tổng hợp bridge và công cụ phát triển, giảm ma sát trong dòng chảy cross-chain của người dùng và vốn, khiến “上线” gần hơn với “kết nối vào một hệ sinh thái liên thông sẵn có”. Trên cơ sở này, logic tăng trưởng của Caldera không phải là SaaS điểm đơn, mà là vòng quay mạng lưới: mỗi chain mới được thêm vào sẽ mang lại nguồn người dùng và tính thanh khoản mới, Metalayer lại khiến những lượng tăng thêm này dễ dàng lưu chuyển trong hệ sinh thái và bồi đắp cho các chain hiện có, từ đó nâng cao sức hấp dẫn của toàn bộ mạng lưới đối với nhóm team tiếp theo.

Thiết kế xoay quanh $ERA, thì đẩy vòng quay tiến thêm một bước “tăng tốc và lãi kép”: nó vừa là phương tiện tham gia phổ quát và điều phối kinh tế của Metalayer (cơ sở định giá phí cho các thao tác tương tác cross-chain, v.v.), cũng thông qua staking/tham gia nút và quản trị, buộc chặt động lực khuyến khích của chain, ứng dụng, người dùng và người tham gia hạ tầng trong cùng một mạng lưới, khiến sự hợp tác và tăng trưởng từ “có thể xảy ra” trở thành “dễ dàng tiếp tục lăn bánh hơn”. Ví dụ trực quan hơn là bản thân động lực khuyến khích liên kết hệ sinh thái cũng sẽ ngược lại củng cố hiệu ứng mạng lưới, như Espresso trong đợt TGE của họ đã dành hơn 2% tổng cung $ESP để phân bổ cho cộng đồng Caldera, và coi người nắm giữ $ERA và người staking là đối tượng airdrop then chốt: dòng chảy giá trị quay lại từ đối tác chất lượng bên ngoài đã nâng cao sức hấp dẫn khi tham gia hệ sinh thái $ERA; mà việc nắm giữ và staking nhiều hơn lại càng tăng cường thêm sự gắn kết mạng lưới và kỳ vọng hợp tác, ngược lại thúc đẩy thêm nhiều hợp tác và nhiều chain lựa chọn “kết nối vào mạng lưới”. Cuối cùng, điều Caldera muốn giải quyết là: để App Chain không chỉ phát hành được, mà còn có thể được sử dụng trơn tru ngay từ ngày đầu, nhanh chóng bước vào vòng quay tăng trưởng.

Alpha của App Chain, không nằm ở “phát hành chain”, mà ở “kết nối mạng”

Từ PolyMarket đến Hyperliquid, ngành đang nhìn thấy ngày càng rõ một điều: khi ứng dụng bước vào giai đoạn vận hành quy mô, “chain” sẽ được nâng cấp từ địa điểm triển khai thành một phần của sản phẩm, trải nghiệm, cơ cấu chi phí, tốc độ lặp và dòng chảy giá trị đều bắt đầu được viết lại xoay quanh nó. Nhưng ngưỡng cửa thực sự của App Chain cũng thay đổi theo: phát hành chain ngày càng dễ, khó的是 làm sao để chain khi上线 đã có sẵn điểm vào, đã có sẵn đường dẫn tài sản, đã có sẵn tính thanh khoản và sự hợp tác. Vì vậy, Alpha của giai đoạn tiếp theo không phải là “ai phát hành nhiều chain hơn”, mà là ai có thể biến “khởi động lạnh chain mới” thành hành động “gia nhập mạng lưới”, ép ma sát phân mảnh xuống đủ thấp, để người dùng một cách tự nhiên như đang ở trên cùng một chain hoàn thành nạp tiền, giao dịch và sử dụng cross-chain. Khi năng lực kết nối này và cơ chế khuyến khích (ví dụ xoay quanh sự tham gia của $ERA và dòng chảy giá trị từ hợp tác bên ngoài) có thể liên tục tự củng cố, App Chain mới đi từ thành công điểm đơn đến chiến thắng hệ thống có thể sao chép, và cũng mới trở thành Alpha mới thực sự bền vững.